Образец заявления на получение материальной помощи при рождении ребенка

Содержание:

- Как подтвердить документами о тяжелом материальном положении – Правовая помощь юриста

- Основания для выплаты

- Заявление на материальную помощь в связи с рождением ребенка

- Чего ждать от работодателя

- Единовременная помощь при рождении ребенка

- Налогообложение материальной помощи при рождении ребенка

- Перечень документов, которые могут быть необходимы для оформления матпомощи работнику

- ГЛАВБУХ-ИНФО

- Государственная помощь

Как подтвердить документами о тяжелом материальном положении – Правовая помощь юриста

То есть с сумм материальной помощи следует удерживать алименты.

Материальная помощь и средний заработок Напомним, что средний заработок исчисляется для оплаты отпускных, компенсации за неиспользованный отпуск, а также для расчета пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком.

При этом средний заработок для оплаты отпускных и компенсации за неиспользованный отпуск рассчитывается в соответствии со ст. 139 ТК РФ и Порядком N 922, а для расчета пособий — в соответствии с Федеральным законом N 255-ФЗ и Положением N 375. Итак, согласно ст. 14 Федерального закона N 255-ФЗ, п.

Причины выплаты материальной помощи Подтверждающие документы В связи с чрезвычайными ситуациями (кража, пожар, затопило квартиру и т.п.

) Документы, подтверждающие факт чрезвычайной ситуации, выданные соответствующей организацией На операцию, дорогостоящее лечение, протезирование, дорогостоящие лекарства — договор на лечение, операцию; — справка-направление врача; — документы, подтверждающие фактическую оплату (платежные документы, накладные, счета, квитанции, иные необходимые документы, оформленные на имя заявителя, и чеки на покупку лекарств); — именные рецепты.

Правила оформления материальной помощи в связи с тяжелым финансовым положением

Как получить материальную помощь на работе Для получения денежной суммы на основном месте работы наемному лицу необходимо:

- написать заявление на материальную помощь;

- приложить документы, справки, экспертизы, подтверждающие право на её получение.

Пакет документов вместе с заявлением сдается делопроизводителю/секретарю или непосредственно руководителю для принятия решения о выплате средств. Если решение положительное, документы передаются в бухгалтерию для исполнения.

Важно

В бюджетных организациях процесс перечисления матпомощи происходит медленнее частных фирм, поскольку ведомости передаются в финотдел, казначейство, а только потом – в банк.

Тяжелое финансовое положение заявителя

Внимание

В случае причинения работнику материального ущерба в результате чрезвычайных обстоятельств (квартирной кражи, затопления квартиры и др.) помощь выплачивается в размере до 50 000 руб.

Факт стихийного бедствия, хищения и размер ущерба должны подтверждаться соответствующими документами. 2.5. Материальная помощь в связи со смертью: — работника (работавшего или уволенного) — до 30 000 руб.; — близких родственников (ст. 2 СК РФ) — от 10 000 руб. до 30 000 руб. 2.6. Материальная помощь женщинам, находящимся в отпуске по уходу за ребенком в возрасте от 1,5 до 2 лет, — в размере 20 000 руб. единовременно.

Материальная помощь оказывается при условии обращения работника до исполнения ребенку двух лет.

2.7.

Выплата материальной помощи работнику

Какие доказательства в обоснование своего ходатайства о предоставлении отсрочки уплаты государственной пошлины обязаны представлять юридические лица, обратившиеся с исковым заявлением (заявлением по публичному спору) в арбитражный суд? Зависит ли оценка ходатайства от организационно-правовой формы организации-заявителя или от применения к ней процедуры ликвидации, банкротства? По смыслу статей 333.22 НК РФ, 65 АПК РФ арбитражный суд вправе отсрочить (рассрочить) уплату государственной пошлины только при условии, если истец (заявитель) подтвердит достаточными и убедительными доказательствами такое собственное имущественное положение, которое свидетельствует об отсутствии на день предъявления иска (подачи заявления по публичному спору) денежных средств в размере, необходимом для уплаты государственной пошлины.

Данный документ принимается с учетом требований коллективного договора. За соблюдением прав сотрудников следит профком. Нормы положения о выплатах работникам предусматривают суммы и сроки оплат.

Как рассчитать Объем помощи, оказываемой сотрудникам, определяет сама организация, это фиксируется в коллективном договоре.

Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

- на похороны – в бюджетных организациях составляет 2 оклада работника, в частных — зависит от социальной политики предприятия и его финансовых возможностей;

- на рождение ребенка (может выдаваться и маме, и папе, если они работают в разных организациях) – определяется внутренним актом компании. Редко бывает выше 50 тыс.

Основания для выплаты

Матпомощь выплачивается на основании личного заявления работника. Как правило, к нему прилагаются бумаги, которые объясняют, в связи с чем он просит оказать ему финансовую поддержку. Но поскольку решение о выдаче матпомощи полностью находится в компетенции работодателя, а порядок и условия такой выплаты законодательством не регламентируются, то работодатель вправе выплатить матпомощь и без наличия подтверждающих документов — только на основании личного прошения и устных пояснений работника.

К заявлению с просьбой о матпомощи в связи с болезнью приложите следующие документы:

- договор с медицинской организацией, имеющей лицензию;

- справка — направление врача;

- документы, подтверждающие фактическую оплату (платежные документы, накладные, счета, квитанции, иные, оформленные на имя заявителя, и чеки ККМ на покупку лекарств);

- именные рецепты;

- различного вида справки из медицинского учреждения, подтверждающие необходимость платного дорогостоящего лечения по жизненно важным показаниям.

Заявление на материальную помощь в связи с рождением ребенка

Одно из самых счастливых, но и финансово затратных событий в семье сотрудника – это появление на свет долгожданного отпрыска. Разделить радость и в некотором размере затраты своего работника вправе заботливый работодатель.

Поводы для материальной поддержки, среди которых вполне может быть и рождение малыша, перечисляются в соответствующем локальном нормативном акте организации, например, колдоговоре. Даже если такой документ в компании не принят, закон не возбраняет сотруднику обратиться за денежной помощью к своему начальству, а работодателю – эту просьбу удовлетворить, как, впрочем, и отказать.

Обратиться к работодателю нужно, написав и подав заявление на его имя, где нужно указать повод для оказания помощи и обосновать его документально. Бланк заявление будет стандартным, принятым для данной компании. Главное, о чем следует помнить при подаче этого документа, это необходимость приложить к нему копию свидетельства о рождении чада, это станет документальным подтверждением данного факта для бухгалтерии и начальства.

ВАЖНО! Речь не идет о пособии, выплачиваемом при рождении ребенка в обязательном порядке. В дополнение к этой законодательно определенной выплате работодатель может начислить счастливому отцу или матери сумму сверх социальных гарантий

Сумму определяет работодатель, но сотрудник может и указать определенную цифру в заявлении. Сотрудник получит ее на основании подписанного руководителем приказа.

Чего ждать от работодателя

Женщина также может рассчитывать и на помощь от своего предприятия. Хотя здесь на всё – воля руководства. При подаче соответствующего заявления следует помнить: работодатель не обязан ее оказывать. Хотя иногда подобные выплаты упомянуты в коллективном договоре.

В обязательном порядке материальная помощь от работодателя при рождении ребенка зачастую положена военнослужащим и некоторым категориям государственных служащих. Далее показан образец заявления на финансовую помощь при рождении ребенка в 2021 году. Особых требований к нему закон не предъявляет.

Размер и источник выплаты

Матпомощь выплачивается за счёт чистой прибыли, оставшейся в распоряжении предприятия, предельными размерами не ограничивается.

Для получения работником подаются следующие документы:

- заявление на матпомощь в произвольной форме на имя руководителя с указанием причины (по рождению ребёнка);

- копия свидетельства о рождении или справка из ЗАГСа;

- справка о неполучении материальной помощи вторым родителем (в случае неполучения) или форма 2-НДФЛ с указанием суммы (в случае получения).

Руководитель рассматривает заявление с прилагаемыми документами и накладывает резолюцию в течение 3-х дней с уточнением суммы. В пределах 50000 рублей при условии оплаты в течение первого года жизни и единовременного характера не облагается НДФЛ и страховыми взносами согласно статье 217 Налогового Кодекса РФ.

Единовременность должна быть отражена в приказе. Даже если помощь будет выплачиваться по частям, то она останется единовременной согласно приказу. В случае издания директором второго приказа о выплате единовременность утратит силу и придётся дополнительную сумму обложить НДФЛ и всеми «зарплатными взносами» в независимости от размера.

Получить матпомощь по 50000 рублей могут оба родителя (усыновителя, опекуна), но в целях льготного налогообложения осторожные бухгалтеры считают совокупный доход семьи. Смелые бухгалтеры считают по 50000 рублей в расчёте на каждого родителя, не требуя справок с места работы второго. Аргументом и контраргументом служат письма одного и того же ведомства – Минфина России.

При наличии у работодателя профсоюзной организации можно претендовать на обязательные выплаты от профсоюза при условии закрепления положения в коллективном договоре. В случае отсутствия прописанных норм во внутренних локальных документах можно быть только «просителем». Выплата администрации предприятия не ограничивает профсоюзную организацию точно так, как и профсоюзные выплаты не влияют на решение администрации.

Отражение в учёте

В бухгалтерском учёте выплаты от работодателя при рождении ребёнка отражены в таблице. Для удобства начисление и получение выплаты рассмотрены на числовом примере: сотруднику выдали матпомощь в размере 60000 рублей.

| Проводки | % начислений | Сумма, | Нормативный | Хозяйственная операция | |

| Дт | Кт | и удержаний | рублей | документ | |

| 84 | 70 | — | 60000 | Приказ директора | Начислена материальная помощь |

| 70 | 68 | 13 | 1300 | ст.224 НК РФ | Удержан НДФЛ с 10000 рублей |

| 84 | 69.1 | 2,9 | 290 | ст.426 НК РФ | Начислен взнос в фонд соцстраха |

| 84 | 69.2 | 22 | 2200 | ст.426 НК РФ. | Начислен взнос в пенсионный фонд |

| 84 | 69.3 | 5,1 | 510 | ст.426 НК РФ | Начислен взнос в фонд на медицинское страхование |

| 70 | 50 | 50000 + (100000 — 100000*0,13) | 58700 | — | Выплачена матпомощь из кассы предприятия работнику |

| 68 | 51 | — | 1300 | ст.224 НК РФ | Перечислен НДФЛ в бюджет |

| 69 | 51 | 290+2200+510 | 3000 | Ст.426 НК РФ | Перечислены взносы в социальные фонды |

Материальная помощь выплачивается вне зависимости от финансовых результатов деятельности предприятия и личного вклада адресата в качестве специалиста. Она не относится к фонду оплаты труда ни как зарплата, ни как премия, поскольку не требует выполнения производственных показателей. Поэтому в расходах по налогу на прибыль не учитываются (п.23 статьи 270 НК РФ) и в налоговом учёте не отражается. Финансирование осуществляется за счёт собственных источников.

Единовременная помощь при рождении ребенка

Оформить выплату может только один из родителей. Начисляется она на каждого новорожденного независимо от очередности.

Как оформить

Работающие граждане оформляют выплату по месту трудоустройства. Студенты очных отделений и безработные обращаются в фонд соцстрахования (ФСС).

Для назначения поддержки предоставьте в бухгалтерию:

- заявление;

- справку о рождении ребенка;

- если мать и отец состоят в браке – справку с места работы второго родителя, что он не получал такую выплату;

- свидетельство о разводе, если брак расторгнут;

- заверенную копию трудовой книжки, если пособие оформляется через органы ФС.

Заявление на материальную помощь

Подается заявление в письменном виде в произвольной форме. На некоторых предприятиях могут быть разработаны типовые бланки. В шапке обращения укажите данные руководителя и собственную фамилию, имя, отчество. Основной текст обращения: «Прошу назначить мне единовременное пособие в связи с рождением ребенка (указать ФИО). К заявлению прилагаю: (перечень документов).» В конце поставьте подпись и дату.

Размер пособия

Государственная единовременная материальная помощь в связи с рождением малыша составляет в 2020 г. 17 479,73 рубля. Ежегодно 1 февраля сумма индексируется.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется

То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Перечень документов, которые могут быть необходимы для оформления матпомощи работнику

Но требовать это или нет – решает работодатель самостоятельно. Иногда достаточно двух подписей обоих родителей в заявлении.

Выделяют следующие виды материальной помощи:

- единовременная (разовая) или периодическая;

- выраженная в денежной форме (рублях) либо в натуральной форме, в частности лекарствами, вещами и т. д.

- связанная с определенными событиями в текущей деятельности служащего (например, выход в очередной оплачиваемый отпуск), с негативно характеризующимися событиями (например, болезнь родственника трудящегося) либо с позитивно характеризующимися обстоятельствами (например, рождением у сотрудника ребенка).

К основаниям для выплат можно отнести:

- уход трудящегося на пенсию по возрасту;

- рождение детей;

- свадьбу работника;

- заболевание сотрудника;

- заболевание членов его семьи;

- смерть родственника;

- очередной оплачиваемый отпуск.

Получение матпомощи без документов возможно только в том случае, если решение принимается работодателем по его собственной инициативе. Если же инициатором прошения о перечислении сумм матпомощи является служащий, обязательным документом является заявление. В случае когда о выплате матпомощи сотруднику просит его непосредственный начальник, обязательным документом является служебная записка.

Решение о выдаче матпомощи может быть принято работодателем и без документов, доказывающих факт наступления того или иного события в жизни сотрудника. Их наличие по общему правилу необязательно (если иное не закреплено в локальном акте либо коллективном договоре). В то же время работодатель может отказать в выплате ввиду недоказанности наступления в жизни служащего события, которое приводится в качестве основания для выплаты матпомощи.

При рождении ребенка сотрудник получает право обратиться с заявлением о выплате материальной помощи к работодателю.

В таком заявлении указывается обоснование такого обращения – появление в семье малыша.

Для получения материальной выплаты сотрудник должен подготовить следующий перечень документальных сведений:

- документы, подтверждающие личность отца и матери ребенка;

- документ о рождении ребенка.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь

Когда речь идет о предоставлении пособия, дополнительно второй родитель представляет справку о том, что по своему месту работы он такого пособия не получал.

Текст документа может быть произвольным.

В «шапке» укажите:

- адресата (т.е. название организации – работодателя, территориальное отделение ФСС или социальную службу – в зависимости от того, куда именно вы понесете заявление);

- свои фамилию, имя, отчество (иногда требуется внести в бланк и сведения из паспорта).

Далее посередине строки впишите слово «заявление» и затем выскажите собственно просьбу о выплате материальной помощи. Сюда же, в основную часть, внесите следующую информацию:

- ФИО новорожденного, дату его рождения;

- документ, удостоверяющий появление малыша на свет;

- справку от работодателя второго родителя о том, что он не запрашивал и ему не перечислялось данное пособие (созданную по установленным правилам);

- выписку из трудовой книжки о своем последнем месте работы (если заявление подается в службу социальной защиты);

- если к заявлению прилагается копия свидетельства о разрыве брачных отношений (она нужна, если родители малыша состоят в разводе) и еще какие-то другие документы (а полный их перечень лучше уточнять там, куда планируется подавать заявление),- все это также нужно внести в бланк.

ГЛАВБУХ-ИНФО

1. Заявление сотрудника об оказании ему материальной помощи

Нужно если: работник просит работодателя оказать материальную помощь (образец находится в прикрепленном файле).

Руководитель компании или ИП может поддержать работника в такой ситуации и выплатить ему материальную помощь в случае рождения ребенка, свадьбы или смерти родственника. Размер финансовой поддержки можно установить положением компании об оказании материальной помощи или определять сумму выплаты конкретно для каждого случая. Напоминаем, что материальная помощь носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Сроки в которые работнику надо представить заявление

Материальная помощь при рождении (усыновлении или удочерении) ребенка в размере до 50 000 руб. НДФЛ не облагается. Чтобы воспользоваться этой льготой, нужно подать заявление в течение года после указанного события. В противном случае компания должна будет удержать НДФЛ по ставке 13 процентов. В остальных случаях работник может подать заявление на материальную помощь в любое время.

В произвольной форме пишется работником Заявление об оказании материальной помощи

К заявлению важно приложить документы, которые подтвердят особые обстоятельства в жизни сотрудника. Это могут быть свидетельство о заключении брака, свидетельство о рождении ребенка, свидетельство о смерти родственника

2. Приказ об оказании работнику материальной помощи

Нужен если: директор компании дает согласие на выдачу материальной помощи сотруднику (образец находится в прикрепленном файле).

Оказать своим сотрудникам материальную помощь работодатель вправе в любом размере. Выплаты в пределах 4000 руб. не облагаются налогом на доходы физических лиц (п. 28 ст. 217 Налогового кодекса РФ).

В какие сроки надо представить документ

ИП (или Руководителю) достаточно издать приказ о выплате финансовой поддержки, если в компании есть Положение об оказании материальной помощи или ее размеры прописаны в коллективном (трудовом) договоре. Если изначально размеры помощи не были установлены в договоре, то это можно сделать дополнительным соглашением.

Необходимо сначала оформить Протокол собрания учредителей если материальная помощь не предусмотрена трудовым или коллективным договором. Так как материальную помощь в этом случае выплачивают из прибыли прошлых лет или текущего года. Решение об использовании чистой прибыли в любом случае принимают учредители компании. И только после этого можно издавать приказ об оказании материальной помощи.

Приказ составляется произвольно, т.к. утвержденной формы нет. Обязательными реквизитами этого приказа являются: размер помощи, срок ее выдачи и источник выплат.

Приказ о выдаче подарков работнику

Нужен если: компания вручает сотрудникам подарки (образец находится в прикрепленном файле).

ИП или руководитель компании может вручать сотрудникам подарки к праздникам, по поводу рождения ребенка, бракосочетания или, скажем, выхода на пенсию. На Новый год принято дарить подарки детям сотрудников.

Пока общая стоимость подарков, выданных человеку в течение года, не превысила 4000 руб. — НДФЛ не надо удерживать(п. 28 ст. 217 Налогового кодекса РФ).

Страховые взносы также не нужно начислять на стоимость подарка, даже выданного деньгами, при условии, что компания заключила с работником письменный договор дарения. А сам подарок не предусмотрен трудовым или коллективным договором.

Сроки в которые работнику надо представить приказ

Документ печатают до момента закупки подарков, так как именно он подтверждает согласие руководства поощрить сотрудников организации.

Приказ составляется произвольно, т.к. утвержденной формы нет. В нем указывают цель покупки и список сотрудников, которым подарки будут вручаться по ведомости. Вложения:

| Приказ о выдаче подарков сотрудникам | 29 Kb |

| Заявление сотрудника об оказании ему материальной помощи | 27 Kb |

| < Предыдущая | Следующая > |

Государственная помощь

Если работодатель не обязан оказывать финансовую поддержку работнику, то положена ли материальная помощь от государства? Какие условия для получения? — вопросы, озадачивающие женщин при подготовке стать мамами. Первая единовременная помощь начисляется за раннюю постановку на учёт по беременности. Получение требует выполнения простого условия – встать на учёт в женскую консультацию при сроке беременности до 12-ти недель.

Законодательством предусмотрена финансовая поддержка и льготы женщинам во время беременности, при рождении ребёнка и уходе за ним. Помощь выплачивается единовременно, ежемесячно и путём выдачи сертификата на материнский капитал.

Единовременное пособие при рождении

Материальная помощь государства одному из родителей (опекунов, попечителей) независимо от социального статуса — единовременное пособие при рождении ребёнка. С 01.02.2018г. размер пособия в денежном эквиваленте составляет 16759,09 рублей и ежегодно проводится индексация (Федеральный закон от 19.12.2016г. № 444-ФЗ). Коэффициент индексации устанавливается как на федеральном, так и на региональном уровне с учётом климатических условий местности.

Обратиться за денежными средствами необходимо до достижения ребёнком шестимесячного возраста. Пособие выплачивается в сумме, действовавшей на дату рождения. Выплата производится работодателем в течение 10-ти календарных дней.

При получении по месту работы нужно написать заявление на выплату, образец заполнения включает перечень прилагаемых документов:

- справку от работодателя второго родителя о неполучении пособия;

- копию детского свидетельства о рождении.

- паспорта (оригиналы и копии);

- трудовые книжки и копии первой и последней страницы, подтверждающие факт расторжения трудового договора;

- копии дипломов для студентов, не имеющих трудового стажа, справки из учебного заведения.

При расторжении брака денежные средства выплачивается родителю, с которым проживает ребёнок. Усыновители и опекуны дополнительно представляют подтверждающие документы.

Единовременное путинское пособие

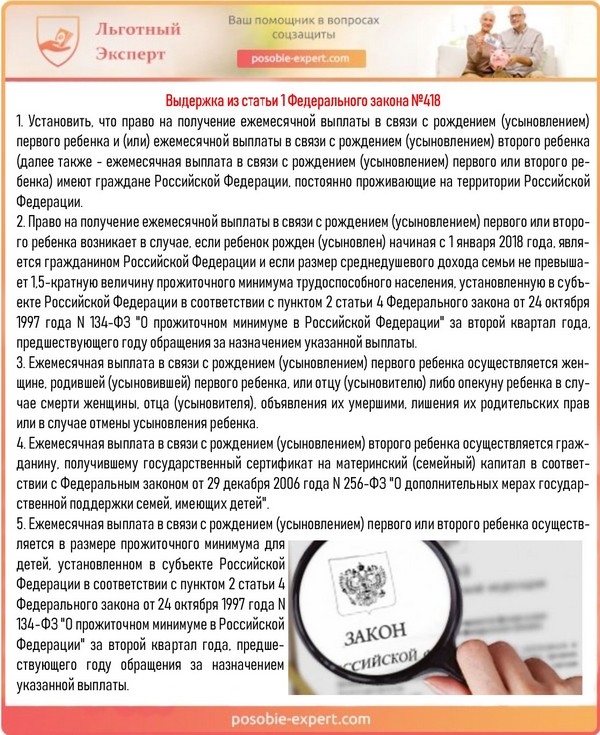

С 01.01.2018г. вступил в силу Федеральный закон от № 418-ФЗ, которым введено в действие новое пособие на первого ребёнка нуждающимся молодым семьям – финансовая помощь, предложенная В. Путиным, получившее название «путинская выплата». Для получения нужно подтвердить статус «молодой нуждающейся семьи» и выполнить ряд показателей:

- супруги должны быть в возрасте до 35-ти лет или хотя бы один супруг, чей возраст не превышает 35-ти лет;

- один из супругов должен иметь российское гражданство;

- среднемесячный доход на одного члена семьи (расчётным периодом считается суммарный доход за предшествующий обращению год) не может превышать 1,5 МРОТ;

- дата рождения ребёнка (усыновления до 3-х месячного возраста) приходится на 2018 год;

- возраст ребёнка в момент обращения не должен превышать 1,5 лет.

Размер устанавливается равным прожиточному минимуму 2-го квартала предыдущего года, подлежит корректировке региональными коэффициентами. В 2018г. средний показатель составил 10523 рубля. На последующих детей помощь предусматривается за счёт средств материнского капитала.

Ежемесячные выплаты на детей

Пособие по уходу за ребёнком до 3-х лет – финансовая помощь, выдаваемая ежемесячно лицу, фактически осуществляющему уход. Данную выплату в зависимости от возраста ребёнка можно условно подразделить на два периода:

- С рождения до 1,5 лет – размер определяется как 40 % среднего заработка застрахованного лица за два календарных года, предшествующих страховому случаю с учётом минимального и максимального ограничения.

- От 1,5 до 3 лет – при отсутствии региональных коэффициентов — 50 рублей.

Денежные выплаты единовременного и ежемесячного характера – материальная помощь семьям в связи с рождением ребёнка на государственном уровне. Кроме федеральных выплат, установленных правительством, существуют региональные и губернаторские пособия. Это дополнительные выплаты за счёт средств местных бюджетов, предоставляемые в качестве целевой финансовой помощи семьям, имеющим детей.

2021 zakon-dostupno.ru