Как влияет дата оплаты больничного на отчетность по ндфл

Содержание:

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

- Примеры отражения больничных

- Как отразить больничный лист в 6 ндфл

- Работа в программе 1С

- 6 НДФЛ с 2021 года: пример заполнения и сроки сдачи

- Переходящий больничный

- Особенности отражения операций по обработке больничного в 6-НДФЛ

- Приложение № 1

- Выплаты при увольнении в 6-НДФЛ

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Примеры отражения больничных

Изменения бланка претерпели изменения только в оформлении. Расчет выплат по временной нетрудоспособности и заполнение декларации в 2017 и 2018 году остались прежними. Рассмотрим несколько примеров по отражению больничного.

ВАЖНО! В примерах отражен только один доход, который указывают в разделе 2. В разделе 1 отражают общую сумму дохода и налогов

При увольнении больничный отпуск отражают так же, как и обычный. Выплачивают пособие вместе с заработной платой в один день.

Больничный

Сотрудник ушел в отпуск по временной нетрудоспособности 18 ноября 2017 года. Начисление пособия выпало на эту же дату, соответственно, и удержание налога произошло в этот день. Учитывая, что перевести доход в ФНС разрешается до конца текущего месяца, организация перевела налог инспекции в декабре 2017, а точнее первого числа.

Заполнение по строкам:

- 100 (получение средств) — 18.11.2017;

- 110 (списание налога) — 18.11.2017;

- 120 (перевод средств в ФНС) — 01.12.2017;

- 130 (размер больничных) — 9000 руб.;

- 140 (размер налога) — 1170 руб. (9000*13%).

ВАЖНО! Если сотрудник заболел в первом квартале, например, в начале марта, то отразить больничный в 6-НДФЛ в марте 2017 года не получится, так как с учетом сроков, средства выплачивают до конца этого месяца, а не 1 апреля. Но в 2018 сроки перенесли, поэтому допустимо и 1 число

Переходящий

Отпуск по болезни называют переходящим, если листок нетрудоспособности предъявлен в одном квартале, а сотрудник получил выплаты в другом. Приведем условный пример отражения переходящего больничного отпуска с указанием одного дохода.

Работник болел с 16 до 27 декабря 2017. С больничного вышел 28-го числа, предъявив листок нетрудоспособности. Начисление пособия в размере 20 000 рублей и списание налога (2600 рублей) произошло в этот же день.

На следующий день сотрудникам выдали аванс. По срокам дата сдачи отчета в налоговую — 31 декабря, но это выходной день. Поэтому отразить больничный в 6-НДФЛ в декабре нельзя. Организация перечислит средства и отчитается перед ФНС 9 января 2018 года. Процесс отразится в двух декларациях.

Построчное отражение процедуры описано ниже.

4 квартал 2017:

- 020 (суммарный размер выплат) — 20 000 р.;

- 040 (суммарный размер выплаченного налога) — 2600 р.;

- 070 (размер начисленного налога) — 2600 р.

1 квартал 2018:

- 100 — 29.12.2017;

- 110 — 29.12.2017;

- 120 — 09.01.2018;

- 130 — 20 000 р.;

- 140 — 2600 р.

Изменение бланка 6-НДФЛ в 2018 году не повлияет на отражение больничного листа.

Как отразить больничный лист в 6 ндфл

В большинстве случаев бухгалтеры применяют общий порядок заполнения формы 6-НДФЛ. Он прописан в приказе налоговой службы № ММВ-7-11/450. Интересно, что как отразить больничные в 6 НДФЛ, в нем ничего не сказано.

Так вот: в расчете нужно показывать только те суммы по листкам, которые подпадают под подоходный налог. Все дело в контрольном соотношении, которому надо соответствовать при заполнении 6 НДФЛ с больничным.

ПРИМЕР В строку 020 «Сумма начисленного дохода» бухгалтер внес пособие, с которого не берут подоходный налог. Это значит, что в строке 030 «Сумма налоговых вычетов» оно тоже должно появиться. В противном случае будет не соблюдено контрольное равновесие показателей.

Контрольное равенство, о котором мы ведем речь, выглядит так:Строка 040 = Строка 010 × ( Строка 020 – Строка 030 )

Вот эти графы в самом расчете:

Так что, имейте в виду: в графе 030 не должно быть места пособиям, с которых не уплачивают подоходный налог. Потому что их нет в списке вычетов, которые сюда включают согласно их утвержденному составу. Полностью с ними можно ознакомиться через приказ налоговой службы от 10.09.2015 № ММВ-7-11/387.

Также см. «Налоговые вычеты в 6-НДФЛ: отражаем суммы».

Что – показывать, а что – нет

Теперь не сложно сообразить, какие выплаты по больничному в 6 НДФЛ должно фигурировать и нет (см. таблицу).

| Тип выплаты | В 6-НДФЛ |

| Выплаты за периоды недомогания. В т. ч. по уходу за больным ребенком, травма на работе, долечивание в санатории | Включить в расчет, т. к. они облагаются подоходным налогом |

| Декретные деньги | Не надо включать в отчет |

buhguru.com

Основания для оплаты больничных и отпускных

Трудовой кодекс РФ обязывает работодателей:

- ст. 114 — предоставлять работникам ежегодно оплачиваемый отпуск;

- ст. 183 — оплачивать время болезни работников согласно больничным листам.

Положениями гл. 23 НК РФ определено, что все доходы граждан страны, в том числе оплата больничных и отпускных, облагаются налогом на доходы физических лиц.

Соответственно, начисление отпускных и больничных, удержание и перечисление с них налога отражаются в отчёте 6-НДФЛ.

Из этого правила в Налоговом кодексе исключены выплаты социальных пособий, в том числе пособия по беременности и родам (п.1 ст.217 НК РФ), которые не облагаются НДФЛ.

Требования к налоговому учёту по НДФЛ

Работодатель должен заносить в налоговый регистр сведения по видам начисленных по каждому работнику сумм доходов в соответствии с кодами. Формы регистров в Налоговом кодексе не определены, каждый работодатель обязан самостоятельно их разработать в соответствии со спецификой своей предпринимательской деятельности

Важно, чтобы в налоговом учёте по НДФЛ были сведения:

- необходимые для идентификации плательщиков налога;

- суммы дохода, уплачиваемые получателям за вычетом предоставляемых налоговых льгот;

- даты всех выплат;

- день удержания и перечисления налога в бюджет.

Эти данные из регистра переносятся в форму налоговой отчётности.

При заполнении декларации 6-НДФЛ необходимо помнить о сроках, установленных статьями НК:

- ст. 223 — дата фактической выплаты дохода — в случае отпускных и больничных — это день, когда работник реально получил отпускные или больничные;

- ст. 226 — дата удержания НДФЛ — в тот же день у работника удерживают НДФЛ, то есть работник получает сумму отпускных и пособие по временной нетрудоспособности без суммы удержанного налога;

- ст. 226.1 — срок перечисления НДФЛ в бюджет — налог, удержанный с отпускных и больничных, необходимо перечислить в бюджет не позже чем в последний день месяца, в котором были выплачены эти пособия.

Как вносить сведения по отпускным в 6-НДФЛ

Статья 136 ТК РФ требует начислить и выдать отпускные не позже трёх дней до начала отпуска. Рассмотрим пример отражения начисленных отпускных и удержанного налога.

В течение трёх дней с момента подписания заявления на отпуск работодатель начисляет сумму отпускных и выдаёт работнику за вычетом налога на доход. Даты начисления денег и удержания с них налога совпадают.

В разделе 1 отчёта 6-НДФЛ отражаются:

- сумма отпускных (строка 020), в нашем примере — 470000руб.;

- исчисленный налог (строка 040) — 60554руб.;

- удержанный налог (строка 070) — 60554 руб.

В разделе 2 по строкам 100 — 140 суммы отпускного пособия и налога в разрезе видов отражаются в том месяце, в котором были начислены и выданы:

Работа в программе 1С

Все данные, которые должны быть отражены в форме 6-НДФЛ также заполняются в 1С.При этом заполнение данных в этом приложении имеет некоторые особенности, которые представлены ниже на примерах.

Например, работник начал работу на предприятии начиная с 01.04.2016 года. Данный месяц был полностью отработан. При это сотрудник имеет вычет на ребенка в размере 1400 рублей. Данный факт также должен быть отражен в программе. Так как работник проработал весь месяц, то в этом случае при заполнении данных не возникнут какие-либо проблемы.

Практически во всех компаниях выплата суммы пособия осуществляется вместе с заработной платой. В указанном примере случае выплата осуществляется ежемесячно 10-ого числа. Данный факт также должен быть отражен в программе 1С.

После внесения всех необходимых данных автоматически производиться расчет суммы НДФЛ. Но производится вычет в двойном размере. Это в первую очередь обусловлено тем, что выплата больничного пособия осуществляется уже в следующем месяце. В указанном примере на момент начисления больничного пособия еще нет зарплаты, так как она не была начислена.

Именно поэтому программа использует 2 вычета, за май — он еще не применялся, и за июнь — так как выплата осуществляется 10-ого июня.

После осуществления расчета зарплаты на май программа снимает майский вычет с больничного и использует его по отношению к зарплате за май.

Размер суммы налога в указанном примере складывается из следующих параметров:

- налог, исчисленный с заработной платы;

- налог, исчисленный с больничного листа;

- НДФЛ также с больничного, но рассчитанный в документе Начисление заработной платы.

Некоторые особенности имеет и расчет заработной платы за июнь. Так как в этом случае вычет за данный месяц уже был осуществлен в больничном листе, то при осуществлении расчета заработной платы он не будет виден.

На данном примере также представлен порядок заполнения декларации за 2 квартал.

В частности, второй раздел документа имеет 4 группы строк:

| Первая группа | Указывается зарплата за апрель, в этом случае датой получения зарплаты является 30.04., а датой удержания дохода – 10.05., налог был перечислен 11.05. |

| Вторая группа | Указываются данные о доходе за май. В этом случае датой зачисления заработной платы считается 31.05. |

| Третья часть | Указывается доисчисленная сумма НДФЛ. В указанном выше примере была доисчислена определенная сумма денег за май. |

| Последняя часть | Больничный лист в 6-НДФЛ. |

Из вышеуказанного можно сделать вывод о том, что действующее законодательство тщательно регулирует порядок и правила заполнения формы 6-НДФЛ. А образец заполнения данного документа можно найти в интернете. При этом указанные правила действуют также при расторжении трудового соглашения и при увольнении сотрудника.

6 НДФЛ с 2021 года: пример заполнения и сроки сдачи

Те сумм доходов, которые влекут за собой непосредственное появление выгоды материального характера, должны быть в обязательном порядке обложены НДФЛ кроме случаев, указанных в статье 217 действующего Налогового Кодекса. Пособие по беременности и родам входит в данный исключительный перечень необлагаемых доходов лица.

Законодатель оставляет в пользу работодателей возможность поддержки своих сотрудниц без оплаты НДФЛ. В соответствии с нормами статьи 217 НК не может быть облажена налогом помощь материального характера, размер которой составляет менее 50000 рублей в течение года с фактического момента рождения ребенка.

При данных обстоятельствах работодатель должен осуществить единовременный перевод средств в пользу сотрудницы в регламентированных пределах

Важно убедиться в том, что ранее такую же поддержку не получал отец ребенка. Лица могут использовать выделенную сумму средств так, как они захотят

В каждом конкретном случае пособие перечисляется на счет одного лица, который непосредственно осуществляет уход за новорожденным ребенком.

Это могут быть следующие категории лиц:

- родители;

- бабушки и дедушки;

- официальные опекуны.

Соответствующее пособие назначается в момент рождения ребенка и перестает начисляться в день выхода родителя на место постоянного трудоустройства. Начисление средств может быть прекращено также и в момент достижения ребенком возраста в 1,5 года.

Действующее законодательство содержит в себе положения о том, что организации должны в обязательном порядке каждый год передавать в территориальную налоговую службу справки по установленным формам на всех сотрудников, осуществляющих официальную трудовую деятельность.

В отчетной документации отражается вся актуальная информация о перечисленной сумме доходов, вычетах, о перечисленных налоговых сборах и так далее.

При заполнении отчетности уполномоченные представители организаций должны следовать определенным требованиям. В соответствие с ними, в 6-НДФЛ пособие по беременности и родам не указывается ни в каком формате. Это обуславливается тем, что контролирующим органам не нужна такая информация.

В рамках расчета по форме 6-НДФЛ подавляющее число компаний отражают суммы доходов, которые попадают под непосредственное налоговое обложение. На основании норм статьи 217 Налогового кодекса все детские пособия полностью освобождаются от оплаты НДФЛ. В результате этого соответствующая материальная поддержка не должна отображаться в отчетности.

Стоит отметить, что в прочих случаях в рамках документации происходит заполнение следующих строк:

Программы государственной социальной поддержки предусматривают выплату определенных материальных средств в пользу женщин, ожидающих скорое рождение ребенка.

Среди них стоит выделить следующие:

- выплаты по факту рождения;

- пособия в пользу будущих матерей, стоящих на регистрационном учете у врача на раннем сроке беременности;

- пособие по беременности и родам.

Первые выплаты осуществляются сразу после рождения ребенка. Фактический размер суммы напрямую зависит от количества новорожденных. Выплаты осуществляются как по месту фактического проживания, так и трудоустройства. Стоит отметить, что государство может изменить фактический размер выплат в соответствии с актуальной экономической ситуацией в стране.

При этом, если сотрудница организации не оформляет декретный отпуск и продолжает осуществление своей профессиональной деятельности, то пособие в ее пользу не может быть выплачено. Работодатель попросту не имеет на это законных оснований.

Любая организация использует наем работников и выплачивает им заработную плату, как доход, т. е. является налоговым агентом. Полученная выгода облагается налогом на доходы физических лиц (НДФЛ). Разберемся, для чего нужна декларация 6-НДФЛ?

Это обязательный отчет в целом по организации или ИП, где видно суммарные налогооблагаемые доходы и их перечисления.

То есть контролеры сверяют правильность начисления и своевременность перечисления налогоплательщика, чтобы выявить ошибки или недобросовестного налогоплательщика.

Расчет предоставляется в районную инспекцию и заполняется нарастающим итогом с начала отчетного года.

Отчет предоставляется:

- в электронном виде;

- на магнитном носителе;

- или через ТКС (телекоммуникационные каналы связи).

На предприятиях, где работают меньше 25 человек, допускается сдать отчетность в бумажном варианте.

Переходящий больничный

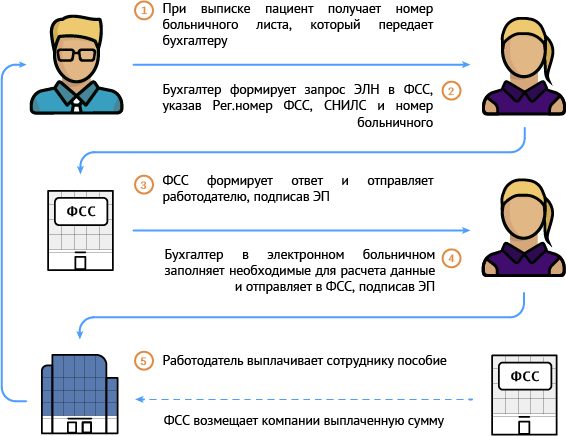

При заболевании или травмах различного характера официально трудоустроенный работник направляется в поликлинику. В медицинском учреждении участковый врач ставит диагноз и направляет на получение больничного листа к другому специалисту. Этот документ весьма важен не только для заболевшего сотрудника, но и для его работодателя.

Бланк является официальным подтверждением наступившей болезни. Это означает, что работник имеет право провести какое-то время дома. За дни вынужденного «отпуска» бухгалтер предприятия обязан рассчитать больному пособие на время нетрудоспособности.

Если работник заболел в одном месяце и в нём же приступил к своим должностным обязанностям, то это обычный больничный. А если больничный закончился в следующем месяце или даже в новом году, он будет считаться переходящим (то есть,больничный переходит на другой год).

Особенности отражения операций по обработке больничного в 6-НДФЛ

Стоит рассмотреть это более детально, чтобы бухгалтер мог наглядно оценить, как все происходит.

Таблица 1. Заполнение с привязкой к строкам формы отчета

| Строка | Действие | Срок выполнения | Нормы НК РФ (статья) |

|---|---|---|---|

| 020 | Начисление дохода | В день совершения транзакции | 223 |

| 040 | Исчисление НДФЛ | В день совершения транзакции | 226 п.3 |

| 100 | Передача денег сотруднику | В день совершения транзакции | 223 |

| 070, 110 | Удержание НДФЛ | В день совершения транзакции | 226 п. 4 |

| 120 | Перечисление НДФЛ в казну | Последнее число месяца, в котором выдавалось пособие | 226 п. 6 |

Схема работы с больничными листами

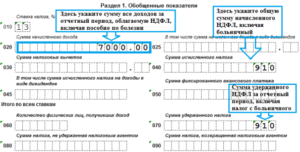

Разберемся на примере: предположим, что специалист болел с 10 по 23 сентября 2018 года. То есть, вернулся на работу он 24 сентября, сразу отдав бюллетень бухгалтеру. Соответственно, пособие составило 18 500 рублей. А ближайшая выплата зарплаты только 7 октября 2018 года. В отчете все будет отображаться с учетом привязки к предыдущим месяцам, но далее мы рассмотрим только основные строки, которые касаются оформления листка временной нетрудоспособности.

Таблица 2. Пример заполнения основных строчек отчета 6-НДФЛ

| Строка | Значение |

|---|---|

| 020 | 18 500 |

| 040 | 2 405 |

| 070 | 2 405 |

| 100 | 07.10.2018 |

| 110 | 07.10.2018 |

| 120 | 31.10.2018 |

| 130 | 18 500 |

| 140 | 2 405 |

В принципе, все достаточно просто. Необходимо только следовать подстрочнику и правильно все заполнять.

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Поручить сдачу отчётности специалистам

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 20201 года

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021 – рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 – общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110 – общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112 – общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120 – общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160 – общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.