Долго не приходят деньги по имущественному вычету

Содержание:

- Пример 2

- Общее понятие

- Куда обращаться для получения имущественного либо социального вычета?

- Задержка выплаты налогового вычета

- Изменения законодательства: что нового в имущественном возмещении

- Срок сдачи в 2020 году декларации 3-НДФЛ за 2020 год

- Часто задаваемые вопросы

- Личный кабинет налогоплательщика

- 65 thoughts on “Срок возмещения денег по 3-НДФЛ после сдачи документов и завершения камеральной проверки”

Пример 2

ИП обратился в суд кассационной инстанции с заявлением о признании недействительным решения МИФНС в части взыскания с него НДФЛ в сумме 1 581 645,65 руб., пени в сумме 456 737,35 руб. и штрафа в размере 52 721,52 руб., а также государственной пошлины в сумме 33 456 руб. в доход федерального бюджета.

Суды первой и апелляционной инстанции ранее поддержали требования инспекции и пришли к выводу, что инспекцией доказано занижение налогоплательщиком налоговой базы по НДФЛ, неправомерное применение имущественного вычета в отношении доходов от реализации земельных участков в рамках осуществляемой предпринимательской деятельности.

Позиция ИП основывалась на том, что при доначислении НДФЛ налоговый орган в нарушение не применил расчетный метод и не установил сумму расходов, связанных с получением спорных доходов.

Суд кассационной инстанции подтвердил, что предприниматель неправомерно занизил доходы для целей исчисления НДФЛ:

- за первый рассматриваемый год на сумму 9,9 млн руб.;

- за второй рассматриваемый год на сумму 1,77 руб.;

- за третий рассматриваемый год налогоплательщик включил в налоговую базу по НДФЛ реализацию 26 земельных участков на сумму 6,16 руб., однако уменьшил базу на имущественный вычет в сумме 1 млн руб.

Деятельность по приобретению и продаже земельных участков была признана предпринимательской. Ключевым для судов различных инстанций послужило то, что после приобретения земельных участков налогоплательщиком осуществлялось изменение их категории из земель сельскохозяйственного назначения в категорию земель населенных пунктов, производилось межевание участков, информирование покупателей о продаже участков посредством рекламы (установка баннера), земельные участки приобретались с целью их последующей реализации, сдачи в аренду и извлечения прибыли.

Судами также было учтено, что реализация земельных участков не являлась разовой сделкой и носила систематический характер, направленный на получение дохода.

Требования налогового органа были удовлетворены в полном объеме на общую сумму 2 124 560,52 руб. (постановление Арбитражного суда Восточно-Сибирского округа от 29 сентября 2017 № Ф02-4663/2017 по делу № А33-26110/2016).

Общее понятие

Если говорить простыми словами, то налоговая служба назначает камеральную проверку после того, когда организация, ИП или физическое лицо сдало в ИФНС декларацию о доходах за указанный период времени. Для контроля соответствия деятельности компании необязательно присутствие инспектора у налогоплательщика. Все действия по камеральной проверке проводятся в инспекции по месту регистрации предпринимателя и физлица. Частота назначения аудитов зависит от периодичности сдачи отчетности в ФНС.

Важно помнить, что существуют строго определенные сроки сдачи для каждого налогового сбора. Нарушение сроков подачи заявления более чем на 10 дней может привести к тому, что ФНС направит постановление о блокировке банковских счетов компании

Восстановление активов возможно только на следующий день после предоставления в налоговую инспекцию заполненной декларации и отчетности.

Цели и сроки камеральной проверки

Основное направление налогового контроля — проверка правильности заполнения декларации. Также во время аудита сверяются данные предыдущих и текущих расчетов для установления факта переплат или недоимки. В рамках камеральной проверки могут проводить комплекс работ по другим статьям налогового контроля, запрашивать документы и информацию у третьих лиц.

Согласно общему положению аудит может длиться до 3 месяцев со дня подачи отчетности в ФНС. Декларация по НДС проверяется в течение 2 месяцев. При обнаружении признаков нарушений со стороны компании или физического лица налоговая служба вправе продлить период контроля. По истечению срока камеральной проверки инспекторы должны прекратить любые внешние действия, но могут продолжать составлять внутренние акты ФНС.

Этапы проведения

Все мероприятия, входящие в камеральную проверку, можно условно поделить на два этапа:

- Автоматизированный контроль. Он проходит без участия налоговых инспекторов. После загрузки данных декларации в информационную систему ФНС компьютер проверяет правильность заполнения отчета. Кроме того, полученные сведения «прогоняют» через базы автоматического контроля для перекрестного анализа. В ходе подобных действий могут обнаружить ситуации отсутствия перечислений в бюджет или другие нарушения.

- Углубленный анализ. Он проводится при наличии несоответствии данных в ходе камеральной проверки. Также расширенный контроль назначается, если в отчетности указаны льготы и сумма НДС к возмещению, при проведении ревизии по налогам на природные ресурсы.

В рамках углубленного анализа сотрудник ФНС может направить уведомление о выявленных нарушениях, потребовать пояснение или запросить уточненную налоговую декларацию.

Что такое камеральная проверка 3-НДФЛ

Индивидуальные предприниматели, нотариусы, частные адвокаты, физические лица, которые хотят получить социальный и имущественный вычет по налогу, должны предоставить декларацию. В форме 3-НДФЛ указывают все доходы, которые были получены в течение отчетного года. Камеральная проверка проходит на тех же основаниях и условиях, как и для юридических лиц. Срок выполнения – 3 месяца со дня получения декларации в ФНС. В это время анализируют:

- полноту и правильность заполнения документов;

- корректность применения налоговых ставок и льгот;

- соответствие текущих данных показателям других отчетов (например, справке 2-НДФЛ);

- обоснованность применения вычетов.

При проведении камеральной проверки инспекторы ФНС могут запросить у физического лица дополнительные данные. При обнаружении противоречий и ошибок в отчете у гражданина потребуют предоставить пояснения или исправить декларацию 3-НДФЛ в течение 5 рабочих дней. В таком случае отсчет нового срока камеральной проверки начнется с момента выполнения физлицом требований налоговой инспекции.

Результаты аудита

Если при проведении камеральной проверки инспекторы ФНС не нашли ошибки, то официально она завершается без отправления уведомлении. При выявлении нарушения в течение 10 рабочих дней оставляется акт, где подробно описываются выявленные неточности. Не позднее пятого дня отчет вручается налогоплательщику. Если он согласен с ошибками, то придется выплатить дополнительные начисления. Если подается уточненная налоговая декларация, то начинается новая камеральная проверка. При возникновении несогласий с недочетами, зафиксированными в отчете, в ФНС направляется возражение и документы, на рассмотрение которых дается еще один месяц.

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

Отметим, что НК РФ не установлена какая-либо последовательность предоставления налоговым агентом налоговых вычетов по разным основаниям. Поэтому при поступлении в течение налогового периода налоговому агенту нескольких заявлений о предоставлении различных видов налоговых вычетов агент вправе предоставить налоговые вычеты в любой последовательности с учетом предпочтений налогоплательщика в пределах суммы начисляемого дохода, облагаемого по налоговой ставке 13% (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 и письмо ФНС России от 28 июня 2017 г. № БС-4-11/12466@).

БЛАНКИ

о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

о предоставлении уведомления о праве на получение имущественного налогового вычета

- Ответить на обращение о подтверждении права на вычет налоговики должны в течение 30 календарных дней с момента его подачи (, ).

- Имущественный вычет работник может получить у любого из своих работодателей. Однако, получив вычет у одного работодателя, работник может обратиться к другим только после подачи налоговой декларации 3-НДФЛ по истечении налогового периода (года) и вновь получив подтверждение налоговой инспекции ().

Задержка выплаты налогового вычета

Если имело место несвоевременное зачисление денежных средств, спровоцированное ошибкой сотрудника налоговой инспекции, он должен за каждый просроченный день начислить проценты в счет заявителя по ставке рефинансирования ЦБ.

Причин отсутствия денежного перевода может быть несколько.

Таблица 1. Наиболее встречающееся причины

| Причина №1 | Не закончена камеральная проверки сведений, представленных в декларации. |

| Причина №2 | Заявитель не предоставил заявление на возврат подоходного налога, которое следует подавать вместе с декларацией. Поскольку в заявлении указывается номер банковского счета для перечисления денежных средств, без его подачи возврат денег технически невозможен. |

| Причина №3 | Сумма излишне уплаченного налога компенсировала существующую налоговую задолженность, в случае если подобная имела место. Это мероприятие инспекция проводит самостоятельно, без подачи соответствующего заявления, а на счет будет перечислена лишь сумма, оставшаяся после взаимозачета. |

| Причина №4 | Заявление на возврат НДФЛ было утеряно по вине налоговой инспекции. Чтобы избежать подобной ситуации желательно во время его подачи сделать копию и попросить инспектора поставить отметку, подтверждающую его прием, и текущую дату. При наличии этого документа можно требовать выплату процентов в случае, если со дня подачи заявления истек прописанной налоговым кодексом срок возврата налогового вычета. |

Если возврат подоходного налога не поступает на банковский счет, заявитель имеет право подать жалобу в вышестоящую инстанцию или обратиться в суд

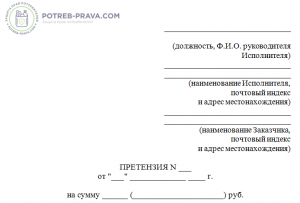

Претензию необходимо составить в 2 экземплярах. Документ, который остается у налогоплательщика, должен иметь входящий номер и подпись сотрудника, взявшего его в работу. Также можно отправить документ заказным письмом с описью.

Если этих мер оказалось недостаточно для перевода излишне удержанного налога, заявитель имеет все основания для подачи судебного иска, в котором необходимо прописать срок подачи заявления и заполненной формы 3-НДФЛ. О том, как правильно ее заполнить, читайте в нашей статье.

Налогоплательщик имеет право обжаловать решение компетентных органов в судебном порядке лишь после его обжалования в УФНС.

Установленные сроки обращения с жалобой:

- в УФНС: 1 год со дня, когда имело место нарушение сроков выплаты;

- в суд: 3 месяца со дня, когда налогоплательщик был проинформирован об отрицательном решении, принятом УФНС.

Поскольку механизм оплаты налогового вычета требует доработок, нарушение сроков возврата, к сожалению, имеет место. Чтобы избежать задержек в выплате следует сразу по завершению камеральной проверки нанести визит налоговому инспектору и поинтересоваться сроком перевода денег.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Изменения законодательства: что нового в имущественном возмещении

Каждый гражданин РФ имеет право на возврат части средств, которые он уплатил в государственную казну в виде подоходного налога. Для этого достаточно оформить фискальный вычет, который необходим для сокращения налогооблагаемого дохода. Поскольку в соответствии со статьей 224 НК Российской Федерации размер подоходного налога, удерживаемого с физлиц, составляет 13%. Получается, что каждому официально трудоустроенному работнику ежемесячно приходится довольствоваться лишь 87% от той заработной платы, что указана в его трудовом договоре.

Тем не менее, есть ряд случаев, когда 13% можно вернуть обратно. Одним из таких является покупка недвижимости в кредит и выплата процентов по нему. Таким образом наше государство стремится поддержать граждан, решивших приобрести недвижимость.

Последние изменения в законах

Всего три года назад, в 2014 году, в нашей стране в силу вступил закон №212-Ф3 от 23.07.13, внесший ряд изменений в привычный порядок возврата НДФЛ. В соответствии с этими правками, максимальный лимит на возврат подоходного сбора с приобретенной недвижимости составляет 2 миллиона за всю вашу жизнь. Однако, вернуть вы сможете не всю сумму, а лишь 13%, что составит 260 тысяч рублей.

Если учесть, что вы приобретаете недвижимость на условиях ипотечного кредитования, то максимальный лимит увеличивается на размер выплаченных вами % банку и составляет 3 000 000 рублей. Таким образом, по % от ипотечного кредита вы сможете вернуть уже 390 тысяч руб.

Так, сумма возврата налога на доходы физлиц не должна превышать 650 000 рублей = 290 000 (от суммы квартиры) + 390 000 (от суммы уплаченных процентов). В случае, если за один год вы не смогли вернуть всю сумму сразу, государство разрешает перенести вычет на несколько последующих фискальных периодов. Таким образом, переносы делаются до тех пор, пока на руках у вас не окажется вся сумма.

В тех случаях, когда при покупке одного объекта недвижимости возмещенная вам сумма оказалась меньше, нежели та, что установлена лимитом, за вами закрепляется право вернуть оставшуюся часть сбора при покупке любого другого жилья.

Количество вычетов

Очень актуальным вопросом в свете последних изменений законодательства стало количество фискальных вычетов. Многие заемщики, купившие недвижимость в ипотечный кредит, теряются, сколько раз они могут вернуть сборы с покупки квартиры. В зависимости от того, когда приобреталось недвижимое имущество, ответов на этот вопрос может быть несколько:

- Если вы успели купить квартиру до 1 января 2014 года, то в соответствии со статьей 220 НКРФ, у вас есть право на фискальный вычет лишь один раз за жизнь. Причем в данном случае не имеет совершенно никакого значения, сколько вы заплатили за эти квадратные метры. К примеру, если жилье приобреталось за 860 000 рублей, то предельная сумма, на которую вы можете претендовать — это 860 000 * 0,13 = 111 800 руб. И на этом, к сожалению, все

- Если же ваше жилье приобреталось после 1 января 2014, вам повезло больше, и вы смело можете рассчитывать на многократное возмещение налога. Единственное ограничение в этом деле – максимальная сумма возврата, составляющая 260 000 руб. Она была установлена государством из расчета, что ваша недвижимость стоит в основном 2 и более миллионов рублей

Срок сдачи в 2020 году декларации 3-НДФЛ за 2020 год

Также вернуть сумму удержанного налога на доходы физических лиц можно при получении платных медицинских услуг и/или при платном обучении. Как составляется декларация для получения вычета на учебу, подробно описано в статье «Образец заполнения декларации 3-НДФЛ для вычета за обучение».

Когда сдавать 3 НДФЛ за 2020 год?

К следующей группе лиц, которые обязаны самостоятельно исчислить, оплатить налог и сдать 3-НДФЛ, относятся физические лица, которые не занимаются предпринимательской деятельностью, но по разным причинам получили доход. Это следующие категории граждан:

- неправильно произведен расчет размера вычета, поэтому во время данного процесса надо пользоваться информацией из ст. 220 НК;

- отсутствуют нужные документы;

- неправильно оформлены переданные в ФНС документы;

- имеются долги у налогоплательщика перед бюджетом, поэтому первоначально должна погашаться задолженность, а только потом можно рассчитывать на получение возврата;

- приобреталась недвижимость у близкого родственника, поэтому при таких условиях вычет не назначается;

- оформляется объект на налогоплательщика, но перечислял деньги за квартиру другой человек.

При наличии вышеуказанных ошибок будет отказано в возврате. Это приведет к тому, что потребуется далее вновь собирать и подавать документы после устранения нарушений.

Лилия Воспользовалась вашими советами. 1 марта отдала декларацию. Декларация через месяц была проверена, и в личном кабинете «повисла» переплата налога. Заявление на возврат налога было сдано в один день с декларацией. Прошло почти 2 месяца, деньги не зачисляют. Написала жалобу на бездействие налоговиков. Ответили, смысл в том, что срок 4 месяца (3 мес+30 дн) на перечисление денег. Ссылаются на п. 2 ст. 88 НК РФ и на Письмо Президиума Высшего Арбитражного Суда РФ от г. №98, что срок начинает исчисляться со дня подачи заявления о возврате, но не ранее чем с момента завершения камеральной налоговой проверки (то есть декларации). Если у нас не активирован личный кабинет налогоплательщика, то мы никогда не узнаем когда же фактически закончена камеральная проверка. А если есть личный кабинет налогоплательщика, то мы можем отследить это и сразу же отправить через личный кабинет заявление на возврат налога. Сократив, таким образом время получения возврата налога! Это мой опыт, которым делюсь в миром.

При каких ошибках увеличивается срок проверки

Получив от вас все документы инспекция начинает их проверку (ее называют камеральной). На это ей отводится три месяца (опять же из Кодекса не ясно полных или нет). Это предусматривает статья 88 пункт 2 Налогового кодекса. По окончании этого срока инспекция обязана принять решение либо о возврате вам налога (если с документами все в порядке), либо об отказе в этом (если документы не понравились). Если вместе с документами заявление вы не подали, то и оснований ждать возврата налога (даже при наличии положительного решения) у вас нет. Если заявление на возврат было подано вместе с декларацией, то, по мнению налоговиков, налог возвращается (цитата):

Налогоплательщики могут получить отказ после подачи заявления на возврат налогового вычета. Не предоставляется возврат подоходного налога физическим лицам, не являющимся резидентами России. Иными словами, рассчитывать на получение такой налоговой льготы не имеют права физические лица, которые проживают на территории России не более шести месяцев.

Это интересно: Образец заполнения декларации при продаже автомобиля менее 3 лет 2020

Оформление имущественного вычета через работодателя

Многие люди забывают, что получение всех видов вычетов по налогу на доходы физических лиц является законным правом каждого работающего гражданина. По этой причине следует внимательно собирать необходимые документы, грамотно составлять заявление, и разумно отстаивать свои права. Если даже после жалоб не приходят деньги на счет, имеет смысл обратиться в суд, предоставив все необходимые доказательства. Суд в таких случаях практически всегда принимает сторону налогоплательщиков.

Чтобы ускорить процесс получения имущественного вычета, не терять времени для походов в налоговую инспекцию и видеть через сколько Вам перечислят деньги оформите Личный кабинет налогоплательщика на сайте федеральной налоговой службы https://www.nalog.ru. Документы, поданные в ИФНС в электронном виде, обрабатываются на практике быстрее, ждать налоговый вычет при покупке квартиры придется меньше! Для получения логина и пароля необходимо с паспортом и ИНН обратиться в любую налоговую инспекцию или в свою (тогда можно без ИНН). Срок действия полученного пароля ограничен, поэтому не забудьте поменять пароль.

Часто задаваемые вопросы

– Как сумма вычета соотносится с суммой возвращенного НДФЛ? Путаюсь в расчетах.

– Если объяснять простыми словами, то вычет – это сумма вашего дохода, с которого вам вернут НДФЛ при покупке квартиры, обучении, лечении и т.д. (этот размер дохода вычитается из облагаемого налогом, отсюда и название – вычет). Поскольку подоходный налог в РФ – 13%, то вернут вам именно этот процент от заявленного в декларации 3-НДФЛ размера вычета. Размер вычета равен вашим расходам на обучение, лечение, покупку жилья и так далее. При этом вычет не может быть больше максимума, установленного Налоговым кодексом. К примеру, лимит имущественного вычета при покупке жилья – 2 миллиона рублей. Значит, даже при намного более дорогой покупке вернут вам, самое большее, 13% от 2 миллионов, то есть 260 000 рублей. А если покупка стоила меньше 2 миллионов, то вернут 13% от ее полной стоимости (эта стоимость и будет считаться налоговым вычетом).

– Имеет ли значение банк и тип счета при подаче заявления на возврат НДФЛ? Есть ли какие-то ограничения?

– Федеральная налоговая служба работает только с российскими банками (либо российскими «дочками» иностранных банков, зарегистрированными в РФ). Счет должен быть рублевым. В остальном ограничений нет: деньги перечислят и на карточный, и на депозитный счет. Реквизиты счета необходимо заверить в банке и предоставить в ИФНС вместе с заявлением на возврат налога.

– В прошлом году я купила квартиру и отучилась в автошколе. Нужно заполнять две декларации или достаточно одной?

– За каждый год подается одна декларация, в которой вы можете указать все свои расходы за этот период. В ней можно заявить вычет как по покупке жилья, так и по обучению

Обратите внимание: вернуть вам могут только уплаченный НДФЛ, поэтому если вычет превышает доход, то заявлять первым делом лучше социальный вычет – его нельзя переносить на следующий налоговый период

– Работаю на трех работах. При подаче декларации я обязан приложить три справки 2-НДФЛ?

– Сколько прикладывать справок – это ваше решение. Если доходов на одном рабочем месте хватает для исчерпания вычета, прочие доходы можно не заявлять. Но чаще всего приходится указывать все доходы и представлять в ИФНС все справки по форме 2-НДФЛ.

Личный кабинет налогоплательщика

Отследить налоговый вычет в режиме реального времени, не беспокоя сотрудников ФНС частыми звонками, можно воспользовавшись онлайн-сервисом «Личный кабинет налогоплательщика».

Этот ресурс позволяет гражданам:

- получать сведения о налогах (начисленных, уплаченных, о переплатах и задолженностях);

- заполнять квитанции по налогам, скачивать их и распечатывать;

- оплачивать задолженность онлайн-платежами;

- обращаться в ФНС.

Чтобы узнать статус налогового вычета, следует найти среди онлайн-инструментов «Личного кабинета» форму запроса, связанную с камеральной проверкой деклараций 3-НДФЛ.

Попасть в «Личный кабинет» можно двумя способами.

Во-первых, ввести логин и пароль, которые есть в регистрационной карте, выданной в ФНС. Чтобы получить карту, нужно прийти к налоговикам с паспортом и оригиналом свидетельства с ИНН. Если логин и пароль налогоплательщик потерял, восстановить их несложно, обратившись в офис ФНС еще раз с теми же документами, что и при регистрации.

Во-вторых, войти в «Личный кабинет» можно, используя Универсальную электронную карту (точнее, привязанную к ней электронную подпись). Получить ключ с ЭЦП можно в одном из удостоверяющих центров (как правило, их функцию выполняют региональные отделения Сбербанка). Одно из преимуществ второго способа — пароль можно задавать и менять самостоятельно.

Оба способа войти в «Личный кабинет налогоплательщика» бесплатны. Сейчас в России порядка 2 миллионов держателей УЭК.

65 thoughts on “Срок возмещения денег по 3-НДФЛ после сдачи документов и завершения камеральной проверки”

Добрый день. А у меня, вообще, ситуация смешная. Я направила декларацию, подтверждающие документы и заявление на возврат из личного кабинета налогоплательщика файлом во вложении. Пришел ответ, что все принято и вот… проходит 4 месяца, я звоню интересуюсь, почему нет возврата? Ответ убил, оказывается я не могу вместе с декларацией отправить Заявление на возврат одним файлом, его надо отправлять отдельно оказывается, однако таких требований в НК РФ я не нашла…))))) так что ИФНС продлила себе срок выплаты на месяц. Всем добра.

Оксана, здравствуйте. Да, в личном кабинете нужно отдельно отправить заявление. Есть такая отдельная функция. Отсканированный вариант не подходит. Во вложении только подтверждающие документы.

Здравствуйте .20 марта подала 3-ндфл с заявлением на возврат вычета с покупки квартиры за 2017 и 2018 годы. Так как было оформлено долевое строительство. 20 июня уточнила в нашем налоговом органе про ход проверки, мне сказали проверка завершена успешно. 2 июля мне поступило возмещение за 2018 год. За 2017 год до сих пор ничего не поступило. Завтра ровно 4 месяца и это суббота. Сегодня опять позвонила в наш налоговый орган там мне сказали что в течение 2 недель деньги должны придти. И эти 2 недели уже превысят срок 4 месяца Мне сказали ничего страшного, такое бывает, подождите.

подала декларацию на налоговый вычет по лечению в феврале 2019 года, камеральная проверка прошла 20 мая 2019 г. Сегодня 9 июля, а деньги так и не поступили на банковский счет. Ходила 3 раза в налоговую Краснооктябрьского района г. Волгограда. Там мне ничего не ответили. ссылаясь на то. что у них нет времени , либо не работает система и, каждый раз обещали позвонить. Звонка до сих пор нет. Что мне делать? Как вернуть свой вычет за лечение?

Наталья Николаевна, здравствуйте. Вы можете написать жалобу на бездействие налоговых органов, а также требовать выплаты процентов за задержку возврата налога. Проценты начисляются за каждый календарный день просрочки исходя из ставки рефинансирования, действовавшей в дни нарушения срока возврата. Такие правила установлены пунктом 10 статьи 78 Налогового кодекса РФ.

Здравствуйте .20 марта подала 3-ндфл с заявлением на возврат вычета с покупки квартиры за 2017 и 2018 годы. Так как было оформлено долевое строительство. 20 июня уточнила в нашем налоговом органе про ход проверки, мне сказали проверка завершена успешно. 2 июля мне поступило возмещение за 2018 год. За 2017 год до сих пор ничего не поступило. Завтра ровно 4 месяца и это суббота. Сегодня опять позвонила в наш налоговый орган там мне сказали что в течение 2 недель деньги должны придти. И эти 2 недели уже превысят срок 4 месяца Мне сказали ничего страшного, такое бывает, подождите.

Юлия, здравствуйте. Тогда потребуйте за эти две недели выплаты процентов за задержку возврата налога. Проценты начисляются за каждый календарный день просрочки исходя из ставки рефинансирования, действовавшей в дни нарушения срока возврата. Такие правила установлены пунктом 10 статьи 78 Налогового кодекса РФ.

Позвоните на горячую линию 8 800 222 22 22, они соединят вас с отделом проведения камеральных проверок вашей налоговой службы. Если говорят что проверка завершена успешно, просите соединить с инспектором для того чтоб он принял решение на возврат и отправил решение на исполнение (при условии что вы прикладывали заявление на возврат при подаче декларации). После того как будет принято решение в ближайшие дни придут деньги. Либо действительно жалобу писать, но на нее могут отвечать до 30 дней. Через 30 дней ответят что решение о возврате сегодня принято и ждите еще месяц =), что очень не эффективно.

Все это не работает! Проверку моей декларации завершили 13 мая (задним числом, после того как я 22 мая через личный кабинет пожаловался на нарушение срока 3 месяца (подал декларацию 10 февраля). прошел еще месяц — снова написал жалобу через ЛК и получил отписку из которой следует, что решение было принято и что они его должны передать на исполнение казначейству. Сегодня 17 июля, все сроки для перечисления денег истекли 13 июня (!). Бесстыжее вранье сотрудников федеральной налоговой службы (подписывают ответы заместители руководителя инспекции!). Понимают, что судиться за 7% годовых с ними — себе дороже!

Сергей, здравствуйте. Значит, надо писать жалобу в вышестоящую инстанцию, в управление.

После заполнения декларации 3-НДФЛ и сдачи ее в ИФНС сразу возникает вопрос: как долго ждать налоговый вычет на квартиру?

Сколько времени требуется выждать и можно ли требовать у инспекции перечисление денег в случае несоблюдения этих сроков? Как проверить возврат налога по ИНН?