Апелляционная жалоба на решение налоговой по ндс

Содержание:

- Судебное обжалование решения по наловой проверке

- Порядок подачи жалобы на решение налоговой

- Почему налоговый орган может оставить жалобу без рассмотрения?

- Какие формы нарушений могут быть обжалованы

- Досудебное обжалование решения по налоговой проверке

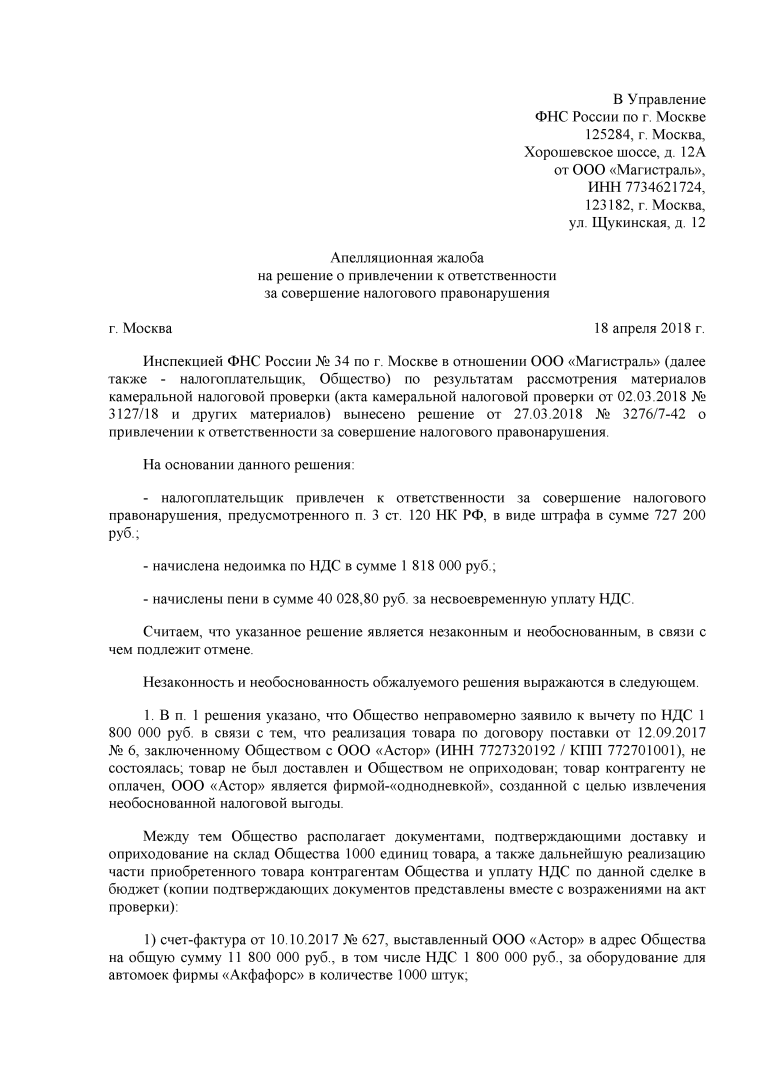

- Апелляционная жалоба на решение налогового органа

- 4-й образец: жалоба на налоговую инспекцию в прокуратуру

- Возражения на претензии, изложенные в акте налоговой проверки

- Онлайн на сайте

Судебное обжалование решения по наловой проверке

Исчисление срока для обращения в суд. Представление в вышестоящий налоговый орган апелляционной жалобы является подтверждением соблюдения досудебного порядка в целях дальнейшего обращения в суд (п. 2 ст. 138 НК РФ). В настоящее время трехмесячный срок для обращения в суд исчисляется исключительно с момента принятия вышестоящим органом решения по апелляционной жалобе (п. 3 ст. 138 НК РФ, ч. 4 ст. 198 АПК РФ).

Ранее фискалы настаивали, что налогоплательщик может обжаловать решение о привлечении к ответственности в суде в течение трех месяцев с момента вступления решения нижестоящей инспекции в силу. И некоторые суды их поддерживали (постановление ФАС Поволжского округа от 19.04.11 № А12-10342/2010). Поэтому на практике довольно часто встречалась ситуация, когда плательщик пропускал срок для обращения в суд в связи с тем, что не успевал пройти полный цикл досудебного обжалования в вышестоящем налоговом органе. Эта процедура, в отличие от возражений на акт проверки, является обязательной (п. 2 ст. 138, п. 6 ст. 100 НК РФ).

Эта ситуация породила большое количество судебных споров. Итогом формирования судебной практики в пользу налогоплательщиков стало постановление Президиума ВАС РФ от 20.12.11 № 10025/11. Суд отметил, что жалоба на вступившее в силу решение инспекции подается в вышестоящий орган в течение года с момента его вынесения (п. 2 ст. 139 НК РФ). Этот срок не может быть сокращен из-за угрозы пропуска трехмесячного срока, установленного частью 4 статьи 198 АПК РФ. Указанный трехмесячный период не должен рассматриваться как препятствие для реализации налогоплательщиком права на внесудебное обжалование. Этот пробел был окончательно устранен вместе с вступлением в силу Федерального закона от 02.07.13 № 153 ФЗ.

Поскольку срок судебного обжалования составляет три месяца с того момента, когда налогоплательщикам стало известно о нарушении их прав и законных интересов (ч. 4 ст. 198 АПК РФ), то они зачастую откладывают представление заявления в суд. Такое поведение чревато негативными последствиями. Право на судебное обжалование не приостанавливает действие решения по проверке. Инспекция с момента утверждения вышестоящим органом решения по апелляционной жалобе имеет полное право выставить требование об уплате налога.

Заявление о принятии обеспечительных мер. Для того чтобы избежать рисков, стоит как можно скорее представить заявление в суд (ст. 125, 126, 198 АПК РФ). При этом следует приложить заявление о принятии обеспечительных мер в форме приостановления действия оспариваемого решения до вступления в силу судебного акта (ст. 90 АПК РФ). Эти действия лишат инспекторов возможности заблокировать счета организации и наложить арест на имущество. Арбитражный суд рассмотрит указанное заявление не позднее следующего дня после его поступления (ч. 1.1 ст. 93 АПК РФ).

Для удовлетворения заявления нужно последовательно доказать, что непринятие обеспечительных мер причинит значительный материальный ущерб компании и затруднит (или сделает невозможным) исполнение судебного акта. Также нужно доказать, что обеспечительные меры соразмерны заявленному требованию. Суд может потребовать от компании встречное обеспечение. Например, в форме внесения на депозитный счет суда денежных средств либо путем предоставления банковской гарантии, поручительства на ту же сумму (ч. 1 ст. 94 АПК РФ). Размер встречного обеспечения не может быть менее половины размера имущественных требований компании. В случае неподтверждения озвученных фактов и непредоставления встречного обеспечения суд с большой долей вероятности откажет налогоплательщику в удовлетворении заявления о принятии обеспечительных мер (п. 3, 6 Информационного письма ВАС РФ от 13.08.04 № 83). В свою очередь, в случае предоставления встречного обеспечения вместе с таким заявлением у суда отсутствуют основания для отказа в принятии обеспечительных мер (ч. 4 ст. 93 АПК РФ).

Порядок подачи жалобы на решение налоговой

На сегодняшний день лицо в обязательном порядке сначала обращается в вышестоящий налоговый орган и составляет так называемую апелляционную жалобу (не путать с апелляцией в суде). Претензия подается через ту же инспекцию, с решением которой не согласен заявитель.

Например, поступило решение от межрайонной инспекции – тогда жалобу следует подать через нее же на имя руководителя межрегиональной инспекции по округу. Если в этой инстанции будет получен отказ или решение не удовлетворит заявителя по другим основаниям, появляется право обращения в суд.

Досудебный: образец апелляционной жалобы в налоговый орган

Порядок подачи жалобы на решение налогового органа и требования к оформлению этого документа также прописаны в Налоговом кодексе. Срок подачи документа составляет 3 дня с момента получения требования от налоговой инспекции.

Жалобу можно составить в произвольном виде, но только в письменной форме. Документ должен содержать такие данные:

- ФИО, должность лица, на имя которого подается претензия, ФИО, адрес, контактные данные (либо название компании и ФИО ее директора) заявителя.

- Номер, дата обжалуемого документа, название инспекции, выпустившего его.

- Суть обжалования – с какими именно положениями и по каким причинам не согласен заявитель.

- Требования гражданина, подающего претензию – отменить решение полностью или частично, произвести конкретные действия.

- Приложения – документы, которые подтверждают позицию заявителя.

- Дата, подпись, расшифровка подписи (фамилия, инициалы).

При составлении претензии можно ориентироваться на такой образец.

Жалоба сначала поступает в ту же инспекцию, которая приняла неправомерное решение. Орган должен переслать его в течение 3 рабочих дней в вышестоящую инстанцию, которая, в свою очередь, должна рассмотреть его в течение 10 рабочих дней с момента поступления. При необходимости срок может быть увеличен, но не более, чем на 1 месяц (отсчет также начинается с даты поступления документа). В результате вышестоящий орган должен принять 1 из следующих решений:

- Отклонить заявление.

- Удовлетворить заявление полностью.

- Удовлетворить его частично.

- Аннулировать акт прежней инспекции в полном объеме или частично.

- Отменить решение полностью, после чего вынести новый акт.

- Признать действия инспекторов или их бездействие не соответствующими законами, приняв конкретное решение.

В случае несогласия с этим постановлением заявитель обращается в суд. Также он может сделать это, если обращение так и не было рассмотрено, что может быть связано с такими причинами:

- по этому вопросу уже было подано обращение, оно находится на рассмотрении;

- заявление подали с нарушением срока, и при этом не составили ходатайство о его восстановлении;

- жалоба не подписана заявителем.

Судебный

До недавнего времени (до начала 2014 года) компании и граждане имели право обращаться непосредственно в суд (без обжалования в налоговой службе) по некоторым решениям инспекции (отказы по компенсации ГДС, решения об аресте имущества, о принудительном взыскании налогов и других неуплат за счет ареста счетов и т.п.).

Однако в июле 2013 года начал действовать ФЗ №153, который определил, что все налоговые споры должны изначально решаться в рамках ФНС, и только затем физические и юридические лица могут обращаться в суд.

Право обращения в суд возникает в случае несогласия с решением или его отсутствием. Исковое заявление следует подавать в районный суд, который территориально соответствует налоговой инспекции, куда изначально была подана жалоба. Также заявитель имеет право обратиться не в этот орган, а в суд по месту своего жительства. Юридические лица подают заявления в Арбитражный суд. Сроки обращения составляют 3 месяца, которые исчисляются:

- С даты, когда стало известно о решении по апелляционной жалобе (либо должно было стать известно – соответствующее уведомление было направлено по адресу заявителя).

- С даты, когда срок принятия решения по этой жалобе истекает (но при этом решение не было принято).

Исковое заявление составляется по стандартной структуре, оно содержит данные заявителя, название суда, описание дела, просительную часть и приложения – перечень документов, обосновывающих позицию истца.

Обратиться в суд можно даже после истечения положенного срока, если заявитель не мог сделать этого ранее по уважительным причинам (болезнь, другие форс-мажорные обстоятельства). В таком случае сначала нужно подать в ту же судебную инстанцию ходатайство о восстановлении срока, приложив к ней оправдательные документы.

Почему налоговый орган может оставить жалобу без рассмотрения?

В ст. 139 НК РФ установлены основания для оставления жалоб (апелляционных жалоб) налогоплательщиков без рассмотрения: если жалоба по тем же основаниям подана ранее, если после ее рассмотрения спор о том же предмете и по тем же основаниям разрешен в порядке взаимосогласительной процедуры. Поясним: взаимосогласительная процедура представляет собой рассмотрение доводов налогоплательщика и налогового органа специалистами вышестоящего налогового органа, которые впоследствии принимают решение о том, чья позиция соответствует требованиям действующего законодательства.

Федеральным законом от 17 февраля 2021 г. № 6-ФЗ были внесены поправки в Налоговый кодекс РФ. Расширен перечень случаев, когда вышестоящий налоговый орган может оставить без рассмотрения жалобу налогоплательщика полностью или в части:

- до принятия решения по жалобе налоговый спор о том же предмете и по тем же основаниям был разрешен судом;

- жалоба не подписана подавшим ее лицом или его представителем либо не представлены оформленные в установленном порядке документы, подтверждающие полномочия представителя на ее подписание;

- до принятия решения по жалобе организация, подавшая ее, исключена из ЕГРЮЛ по решению регистрирующего органа или ликвидирована либо получены сведения о смерти или об объявлении умершим физлица, подавшего жалобу, и при этом спорное правоотношение не допускает правопреемства.

Кроме того, поправками установлено, что рассмотрение жалобы, в том числе апелляционной, может быть приостановлено в случае подачи ходатайства об этом лицом, подавшим жалобу, в целях предоставления дополнительных документов или информации (приостановление допускается не более чем на 6 месяцев). Также вышестоящий налоговый орган может приостановить рассмотрение жалобы – до разрешения дела судом или до рассмотрения заявления о проведении взаимосогласительной процедуры.

Еще одно нововведение – рассматривать жалобы (апелляционные жалобы) теперь смогут с использованием видео-конференц-связи в порядке, который утвердит ФНС.

Перечисленные новшества станут применяться к жалобам, которые будут подаваться после 17 марта 2021 г.

Какие формы нарушений могут быть обжалованы

Составлять такую жалобу можно в разных ситуациях, например:

- неверное начисление налогов, ошибки в сумме или неправомерность действий в этом вопросе в целом;

- вынесение разнообразных штрафов без права на это;

- задержка налогового вычета более четырех месяцев (либо более одного, на этот счет до сих пор ведутся юридические споры);

- неверные итоговые результаты налоговой инспекции или вообще их отсутствие.

Подать документ можно в любые сроки. Это касается как времени после проведения инспекции, так и до ее формального начала. Также можно его подать вообще в отсутствие инспекций по своей инициативе. Например, когда задерживаются денежные средства, положенные к выплате по закону.

Досудебное обжалование решения по налоговой проверке

Очевидно, что вступившее в силу решение о привлечении к ответственности несет достаточное количество негативных последствий вплоть до временной приостановки деятельности организации. Возникает вопрос: что делать компании после вынесения решения? Здесь есть два варианта действий. Если налогоплательщик согласен с претензиями контролеров, то лучше незамедлительно уплатить недоимку, пени и штрафы. Не стоит дожидаться выставления требования об уплате налога. Поскольку это чревато описанными выше последствиями.

Если компания не согласна с доначислениями, то необходимо обжаловать решение в порядке, предусмотренном Налоговым кодексом. Если с первым вариантом действий все понятно, то обжалование решения вызывает вопросы. Прежде всего определимся с основными вариантами обжалования: досудебное обжалование не вступившего в силу решения, досудебное и судебное обжалование вступившего в силу решения.

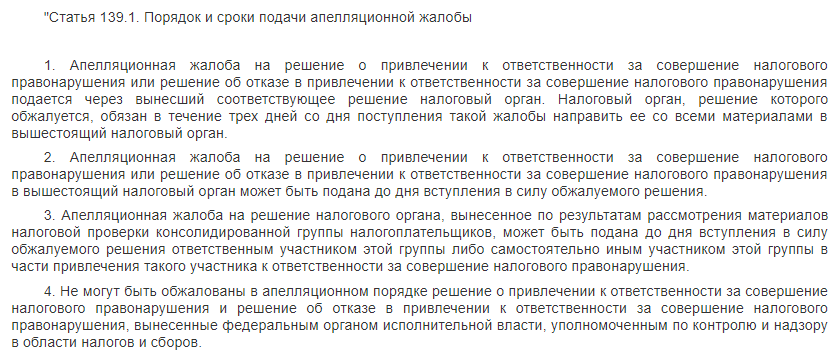

Не вступившее в силу решение о привлечении к ответственности обжалуется путем представления в вышестоящий налоговый орган апелляционной жалобы. Эту жалобу можно подать до дня вступления в силу решения (п. 2 ст. 139.1 НК РФ). Решения, обжалованные путем представления в вышестоящий налоговый орган апелляционной жалобы, вступают в силу в момент принятия вышестоящей инспекцией решения по жалобе (п. 1 ст. 101.2 НК РФ). Это означает, что во время рассмотрения жалобы фискалы не имеют права выставлять требование об уплате налога. И, соответственно, применять какие-либо обеспечительные меры.

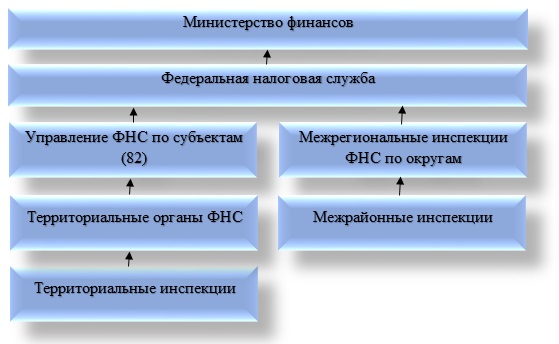

Апелляционная жалоба подается в налоговый орган, вынесший решение. Инспекция, решение которой обжалуется, в течение трех рабочих дней со дня поступления жалобы обязана направить ее со всеми материалами в вышестоящий орган (п. 1 ст. 139.1 НК РФ). Органами, в полномочия которых входит рассмотрение апелляционных жалоб, выступают УФНС по субъекту РФ и ФНС России (приложение № 5 к приказу Минфина России от 17.07.14 № 61н «Об утверждении Типовых положений о территориальных органах ФНС»).

Апелляционные жалобы на решения УФНС по субъекту РФ, межрегиональных инспекций по крупнейшим налогоплательщикам рассматриваются ФНС России. Апелляционные жалобы на решения территориальных инспекций ФНС России рассматриваются УФНС по субъектам РФ. При представлении жалобы компании стоит проконтролировать процесс ее отправки в вышестоящую инспекцию, узнать входящий номер. В этом случае компания сможет получать информацию о рассмотрении жалобы.

Вышестоящий орган рассматривает апелляционную жалобу в течение месяца со дня ее получения (п. 6 ст. 140 НК РФ). Этот срок может быть продлен для получения документов от нижестоящих инспекций, но не более чем на один месяц. В то время, пока рассматривается апелляционная жалоба, решение инспекции не считается вступившим в силу.

Апелляционная жалоба на решение налогового органа

^К началу страницы

Форма обращения

^К началу страницы

В налоговом законодательстве закреплен обязательный досудебный порядок урегулирования споров, связанных с обжалованием актов налоговых органов ненормативного характера, действий или бездействием их должностных лиц (п. 2 ст. 138 НК РФ).

Примеры иных ненормативных актов налоговых органов, действий/ бездействия налоговых органов которые могут быть обжалованы:

- отказ в возврате налога;

- решение о приостановлении операций по счетам;

- требование об уплате налога, пени или штрафа;

- решение о взыскании налога;

- отказ в предоставлении налогового вычета;

- и иные.

Жалоба — это обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права (п.1 ст.138 НК РФ).

Жалоба подается в вышестоящий налоговый орган, но через налоговый орган, чьи документы, действия/бездействия обжалуются. То есть жалоба направляется в адрес налогового органа, вынесшего оспариваемый документ, совершившего оспариваемое действие или допустившего неправомерное бездействие, и именно он направит ее в вышестоящий налоговый орган.

При получении жалобы налоговый орган, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу. (п. 1.1

ст. 139 НК РФ

).

Метки: жалоба, инспекция, налог, налоговый, неуплата

Об авторе: admin4ik

« Предыдущая запись

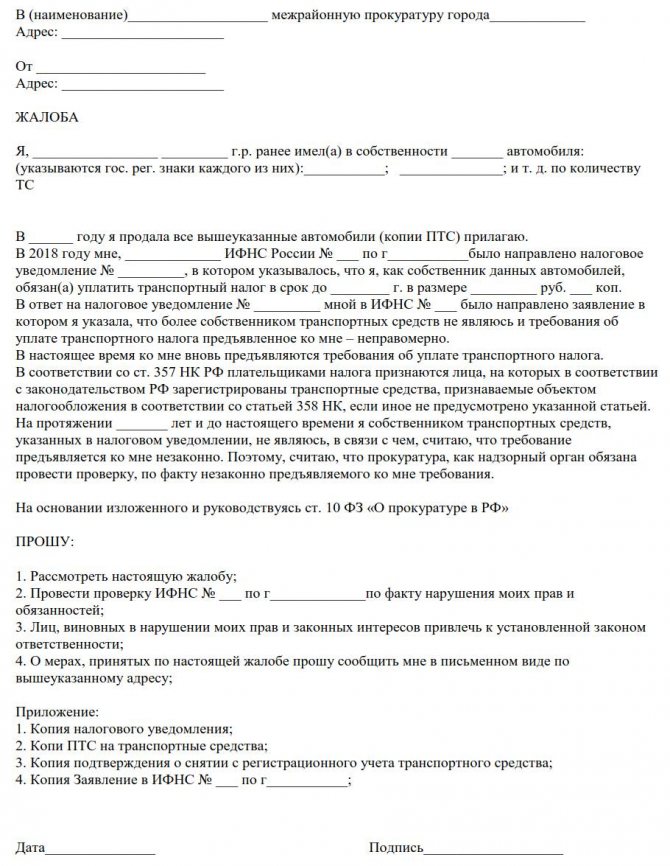

4-й образец: жалоба на налоговую инспекцию в прокуратуру

Прокуратура надзирает за правильностью применения законодательства, в том числе налогового. Поэтому туда можно обращаться при любых нарушениях прав налогоплательщиков со стороны ИФНС. Нюансы таких обращений урегулированы ст. 10 ФЗ от 17.01.1992 № 2202-1 и Приказом Генпрокуратуры России от 30.01.2013 № 45.

Жаловаться нужно в прокуратуру по месту нахождения ИФНС.

Структурно претензия включает три элемента:

- Заголовок, где первоначально указывают данные о прокуратуре (полное название с адресом, а также Ф.И.О. и чин руководителя). Следующими будет персональная информация заявителя (его Ф.И.О., адрес регистрации, контакты для обратной связи). Финальными будут данные налоговой — нарушителя ваших прав.

- Информативный блок: максимально кратко и точно нужно изложить суть проблемы, описав события, которые привели к спору, нарушения, которые были допущены, а также вашу просьбу к органу прокуратуры.

- Заключение. Тут перечисляют прилагаемые к обращению доказательства. Это могут быть свидетельствующие о нарушении аудио- и видеозаписи, документы и т. д. Здесь же обращение датируют и подписывают.

Составляя жалобу в прокуратуру, следует придерживаться делового стиля и четких формулировок, без оскорблений и ненормативной лексики, с указанием только правдивых фактов.

Для подачи претензии существует несколько способов:

- по почте — заказным или ценным письмом с уведомлением о вручении или описью вложения соответственно;

- через установленный в прокуратуре ящик «для обращений и заявлений граждан»;

- в канцелярию прокуратуры. Здесь на первом и втором экземплярах жалобы проставляют печать, а также отметку и подпись о принятии с присвоением документу входящего номера;

- через интернет-приемную Генпрокуратуры.

Прокуратура рассматривает поступающие претензии в порядке и сроки, которые установлены Приказом Генпрокуратуры России от 30.01.2013 № 45. Обычный срок разбора претензии — 30 дней после ее регистрации. Если не требуется дополнительная проверка и изучение поступивших материалов, их разберут за 15 дней. При необходимости обозначенное время продлевается на аналогичное. Подавший жалобу извещается о продлении.

Для заявителя возможны два итога разбора его обращения: позитивный и негативный. Последний означает, что, с точки зрения прокуратуры, ИФНС права. Соглашаться с таким вариантом или нет, решает сам налогоплательщик, его несогласие означает дальнейший поход в суд. Позитивный сценарий означает, что прокуроры выявили нарушение закона и будут принуждать налоговиков к его соблюдению, о чем обратившегося также известят.

Возражения на претензии, изложенные в акте налоговой проверки

После проведения любой налоговой проверки, а также при обнаружении фактов, свидетельствующих о нарушении законодательства о налогах и сборах, проверяющие составляют акт. Если налогоплательщик не согласен с изложенными в документе замечаниями и претензиями, он может составить возражения и направить их в ФНС. Сделать это нужно в течение 1 месяца со дня получения акта (статья 100 п. 6 и статья 101.4 п. 5 НК РФ).

Для справки: При получении акта налогоплательщик должен расписаться и проставить дату получения. Именно от этой, написанной собственноручно, даты начинается отсчет сроков подачи возражений. Поэтому нужно быть внимательным и не допускать ошибок. Если указать не реальную, а уже прошедшую дату, то сроки, отпущенные на подачу возражений и жалоб, сократятся. Если акт направлен налогоплательщику заказным письмом, то датой отсчета считается 6-й день с момента отправки.

Возражения можно составить как по всему акту, так и по его отдельным частям. В этом документе необходимо обязательно указать номер акта проверки и дату его составления. Затем следует подробно изложить свои возражения с отдельными положениями или с актом целиком. Желательно подтвердить свои утверждения документами, копии которых приложить к возражениям.

Обязательно следует составить опись прилагаемых документов, в которой указать все приложения к жалобе. Это исключит возможность случайно или преднамеренно утратить часть приложенной документации.

Налоговый орган после получения возражений обязан сообщить налогоплательщику время и место их рассмотрения. Автор возражений имеет право присутствовать на этом разборе и давать устные пояснения по любым вопросам. Однако неявка привлекаемого к ответственности лица, при условии, что оно было уведомлено о месте и времени разбора, не является причиной для отказа рассмотрения дела (статья 101 п. 2, статья 101.4 п. 7 НК РФ).

В ходе рассмотрения возражений лица, привлекаемого к ответственности, комиссия устанавливает:

- были ли допущены нарушения законодательства о налогах и сборах;

- образуют ли выявленные случаи неисполнения законодательства состав налогового правонарушения;

- имеются ли основания для привлечения лица, в отношении которого был составлен акт, к административной ответственности;

- обстоятельства, которые исключают или смягчают вину лица в совершении правонарушения.

По результатам исследования выносится решение. Решение может быть либо о привлечении лица к ответственности, либо об отказе в привлечении. Также может быть принято решение о назначении дополнительных мероприятий налогового контроля.

Если выносится решение о привлечении налогоплательщика к ответственности, то в нем должен быть указан срок, в течение которого его можно обжаловать. Жалобу следует подавать в вышестоящий орган, в решении указать его наименование и адрес. Если и во второй ступени будет выдан отказ, то налогоплательщик может обратиться в суд.

Онлайн на сайте

Оставить претензию можно на официальном сайте налоговой инспекции, воспользовавшись услугой «Обратиться в ФНС России» https://www.nalog.ru/rn77/service/obr_fts/, которая является дополнительным сервисом, предназначенным для юридических и физических лиц. При этом подробное и лаконичное описание сложившейся ситуации ускорит процесс и сократит срок принятия решения. Для этого следует:

- Ознакомиться с актуальными условиями подачи.

- Выбрать тип лица. Если гражданин обращается от своего имени, то это будет физическое лицо или ИП, если от имени компании – юридическое. Сервисом также предоставляется возможность воспользоваться другим способом подачи жалобы через опцию «Иные формы обращения», если нет возможности соблюсти все требования для подачи онлайн претензии, установленные Ведомством и действующим законом.

- Заполнить электронную форму.

- Нажать кнопку «Отправить» и получить регистрационный номер.

Порядок заполнения электронной формы

Чтобы жалоба в налоговую инспекцию не была оставлена без рассмотрения, она должна быть составлена с соблюдением всех правовых норм, а приведенная в ней информация должна быть точной и достоверной. Для этого необходимо заполнить все поля формы, действуя по такому схеме:

- Выбрать адресата жалобы, воспользовавшись выпадающим меню «Обратиться в». Гражданин должен обратиться в подразделение региона, где он зарегистрирован, или где им были выявлены нарушения, что стало основанием для заявления. В спорных ситуациях получить консультацию, в какой территориальный орган обратиться при подаче онлайн обращения, можно на клиентской поддержке +7(800)222-22-22.

- Предоставить персональную информацию. В налоговых органах не принимаются анонимные обращения, поэтому в заявке следует указать свои личные данные (ФИО, ИНН, контактный номер телефона) и описать текущую ситуацию (не более 4 тыс. символов).

- Указать Ведомства, куда тоже были направлены заявления. Если для решения вопроса гражданин обращался в другие органы государственной власти, то эту информацию также следует указать в специальном поле (не более 500 символов).

- Предоставить документы. Для подтверждения изложенных фактов к жалобе можно приложить подтверждающие документы (например, ее развернутый вариант на бумажном носителе в виде фотографии или сканкопии). С этой целью следует воспользоваться опцией «Приложить файл», но размер вложения должен быть не более 2 Мб.

- Ввести адрес электронной почты. После регистрации на указанный адрес поступит уведомление с номером и датой регистрации, что поможет отслеживать порядок рассмотрения.

- Определиться со способом получения ответа. По электронным претензиям Ведомство направляет ответы электронными или обычными письмами. Во втором случае (получение ответа через почту России) станет доступно дополнительное меню, в котором надо будет указать адрес получения.

- Ввести проверочный код (капчу).

Регистрация и перенаправление обращений

Поступившие жалобы в налоговую инспекцию, которые соответствуют требованиям закона, регистрируются и, в зависимости от содержания, направляются руководителям структурных подразделений или руководителю (заместителю) налогового органа. В связи с этим, даже если гражданин ошибется с указанием адресата, жалоба может быть перенаправлена на другое должностное лицо, если решение данного вопроса входит в его компетенцию.

Регистрация, независимо от канала получения, производится в день поступления, что актуально и при подаче претензии в Ведомство по Интернету. При этом через электронную форму нельзя отправить обращение, не заполнив обязательные поля или указав недостоверные сведения

В связи с этим следует с максимальным вниманием отнестись к предоставлению контактных данных, так как если будет допущена ошибка, гражданин не сможет получить номер регистрации