Как заполнить бланк товарного чека для ип без кассы?

Содержание:

- Порядок заполнения

- Можно или нельзя?

- Правила и порядок заполнения

- Советы

- Обязательные реквизиты

- Что такое товарный чек в бизнесе

- Для чего служит товарный чек?

- Правила торговли: товарный чек выдается не всегда

- Зачем они нужны?

- Что делать, если утерян весь пакет подтверждающих документов

- Правила оформления товарного чека

- Определение по закону

Порядок заполнения

Законодательными актами нашего государства не предусмотрены четкие правила заполнения этого документа. Но существует целый ряд требований к информации, которая обязательно должна в нем присутствовать, а именно:

- название самого документа;

- дата его выдачи и индивидуальный номер;

- название организации или ФИО для ИП;

- регистрационный номер в налоговой для организаций или ИНН для индивидуального предпринимателя;

- адрес магазина или торговой точки;

- наименование каждого вида товара, его количество и цена;

- общая сумма покупки, обозначенная цифрами и прописью;

- фамилия, инициалы и подпись работника, выдавшего документ;

- печать (если таковая имеется).

На сегодняшний день есть возможность заказать бланки в типографии, скачать из интернета или создать на компьютере и распечатать на принтере в достаточном количестве. При этом можно выполнить дизайн как в черно-белом, так и в цветном исполнении, а на тыльной стороне разместить рекламу или любую другую информацию.

Основным требованием к документу являются лишь правильное его оформление и четкое занесение необходимой информации.

В левом верхнем углу можно поместить информацию о предприятии (ИП), регистрационный номер и адрес торговой точки. Справа вверху — дату выдачи документа. Ниже по центру — его наименование и номер. Дальше в виде таблицы — наименование товара, количество, цена. Слева внизу можно оставить место для печати, подписи и фамилии лица, выписавшего чек, справа — для записи общей суммы покупки.

Наглядный процесс заполнения документа вы можете посмотреть на следующем видео:

Можно или нельзя?

Кассовый чек применяется только в наличных и электронных расчетах. Безналичные расчеты предполагают использование других подтверждающих сделку документов. Кроме того, нормы ФЗ-54 об обязательном применении ККТ, несмотря на практически полный охват наличных и приравненных к ним торговых операций, содержат ряд исключений.

Это означает, что возможны два варианта документирования:

- товарный чек без дополнения к нему в виде кассового чека;

- товарный чек в комплекте с кассовым чеком.

Если расчеты ведутся в безналичной форме, товарный чек может входить в пакет документов, подтверждающих отгрузку, наряду с накладной, актом передачи ценностей, счетом-фактурой. Здесь он применяется без кассового чека, который смысла при безналичных расчетах не имеет.

В подавляющем большинстве наличных, приравненных к ним ФЗ-54 операций в настоящее время использование ККТ, а значит, и кассового чека, обязательно (если речь идет о БСО, то состав реквизитов и требования к этому документу практически идентичны). Кассовый чек может дополняться товарным, например, с целью более подробно расшифровать характер операции, состав продаваемого товара. Самостоятельно товарный чек не оформляется.

Некоторые категории налогоплательщиков освобождены от обязанности применения ККТ и оформления кассовых чеков при осуществлении соответствующих видов расчетов.

Кассовые чеки, в частности, могут не выбивать и ККТ не применять ИП, у которых нет работников – до 1.07.2021, независимо от системы налогообложения. При этом товары не должны перепродаваться, льгота распространяется только на собственное производство. В период временной работы без кассового аппарата предприниматель обязан выдавать по просьбе покупателя товарный чек, подтверждающий сделку.

Обратите внимание! Если покупатель не получил кассовый чек или кассовый чек утрачен, затраты все равно есть шанс подтвердить перед фискальными органами правильно оформленным товарным чеком. Таково мнение Минфина (письмо №03-01-15/52653 от 16/08/17)

Тезисно

- Кассовый и товарный чек – два разных документа, используемые для подтверждения сделок. Товарный чек может использоваться без кассового чека в пакете документов, подтверждающих безналичные расчеты и отгрузку по договору.

- В большинстве случаев при осуществлении наличных расчетов и оплате электронными картами продавец обязан предоставить покупателю кассовый чек. Товарный чек может быть выписан с ним в паре.

- Предприниматели, которые временно не используют ККТ, в соответствии с законодательством могут выдавать клиентам полностью заполненные товарные чеки.

- По мнению Минфина, если покупателю не выдан кассовый чек, он может подтвердить расходы по оплате товара товарным чеком, содержащим все необходимые реквизиты.

Правила и порядок заполнения

Чековая книжка состоит из нескольких одинаковых денежных чеков (до 50 листов). Когда возникает необходимость в получении наличности, сотрудник предприятия заполняет чек строго по порядку.

Клиенту кредитного учреждения важно заполнять все строчки в денежном чеке правильно, без ошибок и помарок. Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении

Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении.

Кроме образцов росписей руководителя, доверенных лиц в карточку клиента записываются номера чеков в чековой книжке, которые тоже тщательно сверяются.

Факсимильную подпись на чеке использовать запрещено.

Денежные средства выдаются доверенному работнику при предъявлении удостоверяющего личность документа.

Как заполнить для получения наличных средств в банке с расчетного счета в кассу?

Форма бланка состоит из 2-х блоков: корешок и основной.

Форма бланка состоит из 2-х блоков: корешок и основной.

Сведения в них практически идентичны, в корешке лишь несколько сжат объем информации и обозначены ключевые моменты.

Заполнив в документе все обязательные реквизиты, по линии отреза отрывается правый блок (основной), являющийся основанием для получения наличности в кассе банка и передающийся сотруднику банка.

Левый блок (корешок) остается в книжке у юридического лица.

При заполнении лицевой части бланка в соответствующие графы чека вносится информация:

- название ИП или предприятия в соответствии с учредительной документацией;

- номер расчетного счета юридического лица;

- желаемая сумма получения денежных средств (цифрами, в рублях и копейках), цифры пишутся максимально близко друг к другу, не оставляя больших промежутков, если место все-таки осталось, то необходимо пустоту заполнить прочерком;

- название города, населенного пункта, где оформляется чек;

- дата составления документа и наименование кредитного учреждения;

- персональные сведения (ФИО) в дательном падеже сотрудника, которому доверено получение денег;

- необходимая сумма для выдачи (прописью), в пустом месте графы проставляется прочерк;

- первая и вторая подписи ответственных лиц в соответствии с банковской карточкой.

На оборотной стороне бланка клиент банка обозначает код и назначение выдаваемой ему суммы.

Также отдельная кредитная организация может определить дополнительные реквизиты, необходимые для заполнения.

Далее ставит подпись доверенный представитель компании, указываются его паспортные данные: серия, номер, кем и когда выдан, дата и место выдачи.

Расположенные ниже строки предназначены для внесения информации сотрудниками банка.

Как правильно оформить корешок?

Корешок остается у держателя расчетного счета (в чековой книжке) и содержит сведения:

- получаемая сумма в рублях и копейках (цифрами);

- дата получения наличности (месяц пишется прописью);

- фамилия и инициалы доверенного сотрудника компании;

- подписи ответственных сотрудников предприятия (первая и вторая).

На оформленный чек проставляется печать, если ее наличие зафиксировано в карточке клиента кредитного учреждения.

Когда информация о печати отсутствует, указывается обозначение «б/п».

До недавних времен хозяйствующие субъекты по нормам законодательства должны были применять в своей деятельности печати и штампы.

Но с 2016 года требования изменились.

Теперь предприятия, как и ИП вправе оформлять свою документацию без участия штемпельных изделий.

Их применение обязательно при фиксировании данной нормы в локальных актах компании.

Финансовые активы в наличном выражении поступают в кассу фирмы, затем оформляется приходный кассовый ордер, его номер прописывается с оборотной стороны корешка. Даты в приходном ордере и чеке должны совпадать.

Чьи подписи содержит?

Правом подписывать чек для предъявления в банк организации обладает определенная категория сотрудников.

В основном к ним относятся директора и их заместители.

Советы

Данная форма имеет серьезное значение в бизнес-процессах. Как правило, предприниматели не представляют тех опасностей, которые таит в себе бесконтрольная выдача подручным этой официальной бумаги. Они вручают пустые бланки товарных чеков со своей росписью и печатью предприятия. И на основе этих документов списываются значимые суммы денег без какого-либо реального основания. А претензии потом предъявляются индивидуальному предпринимателю или организации. При этом судебная практика принимает сторону клиентов.

Из этой ситуации есть удобный выход. Каждый из бланков стоит пронумеровать, а продавцов — обязать делать копии при каждой их выдаче. Сам предприниматель записывает каждый факт выдачи товарного чека в специальную книгу учета. Этот метод позволяет застраховать индивидуального предпринимателя от нелегальной выдачи потребителю.

Товарный чек на услуги такси также может быть предоставлен.

У водителя легкового транспорта при осуществлении денежных расчетов наличными за оказываемую услугу есть обязанность в общеустановленном порядке выдать пассажирам в конце поездки либо кассовый чек, отпечатанный ККМ, либо квитанцию (бланк строгой отчетности), в которой содержатся определенные реквизиты.

Законом установлена обязанность предприятий применения контрольно-кассовой техники в наличных денежных расчетах и (или) расчетах платежными картами при продаже товаров, выполнении работ или оказании услуг.

В квитанции должны содержаться следующие реквизиты:

- наименование, серия и номер квитанции на оплату такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату такси;

- стоимость пользования;

- ФИО и подпись лица, которое уполномочено на проведение расчетов.

Обязательные реквизиты

Законодатель не устанавливает стандартизированной формы, но оговаривает перечень реквизитов, данных, информации, отсутствие которых недопустимо. Как правило, заказывается он в типографии в желаемом объеме, и оговаривается присутствие данных в готовом виде.

Подпункт 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использование платежных карт» сообщает, что в экземпляре, подготовленном по запросу покупателя, отражается безоговорочно следующая информация:

- название формы;

- индивидуальный номер и дата выписки;

- название фирмы либо когда продавцом выступает индивидуальный предприниматель, ФИО;

- ИНН продавца;

- основной государственный регистрационный номер;

- юридический адрес либо адрес местонахождения места осуществления деятельности;

- название приобретаемых товаров и их количество;

- стоимость этих товаров и итог к оплате;

- подпись и расшифровка человека, оформившего и выдавшего документ.

Он раскрывает детальные сведения о покупке. В пустые графы, согласно порядку заполнения данного документа, вносятся соответствующие наименования, число единиц, цена за единицу и общий объем товара одного вида.

В первой случае оставшиеся пустые графы перечеркиваются, чтобы избежать внесения иных покупок.

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

При отражении множества позиций, есть два пути решения ситуации:

- Выписать несколько, делая в каждом отметку, что последующий является продолжением предыдущего.

- Заполнить необходимое число бланков. Отдельный вид товара обособленный чек с самостоятельным номером и своим итогом.

Заполняется следующими способами:

- С помощью компьютерной техники. Это возможно при ведении учета в месте осуществления деятельности с использованием специализированных программ. Документ, после выбора реализуемого товара, просто распечатывается в двух экземплярах. Вся обязательная информация попадает в готовый бланк автоматически, используя данные заполненных справочников программы.

- Заполнение в ручную. В готовый пустой бланк заносится вся необходимая информация. Важна аккуратность при работе с бланком. Исправлять ничего нельзя. Допущение ошибки ведет к перечеркиванию экземпляра. Он остается на хранении продавца для отчетности.

Следует дополнительно отметить несколько моментов оформления их у индивидуального предпринимателя:

- Печать. В соответствии с действующим законодательством, индивидуальный предприниматель не обязан иметь собственный оттиск печати. Одновременно с этим, заполненный бланк при совершении реализации заверяется печатью продавца. Поэтому требуется создание собственной печати.

- Услуги. Нормой закона не прописаны особенности занесения в чек данных при оказании услуг. Единственное отличие от такого же чека на товары – отражение названия услуги или работы в колонках перечисления товара.

- Дублирование. При тиражировании бланков в типографии, возможность создания копии предоставляется сразу. Создание дубликата выручает при потере оригинального документа и дает возможность не заниматься заполнением книг регистрации товарных чеков.

Что такое товарный чек в бизнесе

В просторечье бизнеса, товарные чеки называются просто – товарники.

Товарный чек необходим для того чтобы в нем можно было расписать категории и стоимость товаров которые приобрел покупатель, а так же их итоговую цену.

У товарного чека обязательно должен быть номер и дата, а так же от кого он выписывается (то есть данные продавца). Так же должна стоять подпись и печать продавца.

Раньше товарный чек без кассового чека был не действителен . Такие документы (товарный и кассовый чек прикладывали к документам как подтверждение того что или понесли определенные растраты).

Теперь ситуация поменялась, связано это с тем, что в розничной торговле появилось несколько налоговых режимов которые не требуют установки кассового аппарата.

Для оказания услуг существуют БСО ().

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Вот в общем-то и все что я хотел рассказать на эту тему. При возникновении вопросов жду Вас в своей

Товарный чек, так же как и кассовый, является главным документом, который подтверждает факт осуществления продажи какого-либо товара или услуги. При этом он содержит более полную информацию о том, какие именно товары и в каком количестве были приобретены, а также какие суммы денег были на это потрачены.

Такой документ выдается покупателю по его требованию после осуществления оплаты покупки или услуги и является фактическим подтверждением сделки. Однако, многие люди, занимающиеся предпринимательской деятельностью, не имеют представления о том, как его заполнить, а также почему его выдача полезна именно им.

Для чего служит товарный чек?

Товарный чек (ТЧ) – это официальная бумага, прикрепляемая к основному документу, которая служит свидетельством о том, что те или иные услуги/товары были предоставлены потребителю. Не существует утвержденной формы данного документа. По этой причине предприниматели имеют право на оформление товарного чека в свободной форме.

ТЧ не является бланком, который должен соответствовать определенным строгим требованиям, поскольку является вспомогательным документом. Лица, занимающиеся предпринимательской деятельностью, могут выпускать чеки самостоятельно или же обратиться за помощью в любую типографию.

В последнее время вы наверняка могли слышать о том, что потребность в использовании ТЧ может быть снижена, поскольку большинство контрольно-кассовых машин и так указывают номенклатуру товаров/услуг, предоставленных потребителю, в полном размере на кассовом чеке (КЧ).

Конечно же, при таком раскладе потребность в товарном чеке отпадает. Но что же делать лицам, занимающимся предпринимательской деятельностью, которые сохранили старые контрольно-кассовые машины? В таком случае они не могут отпускать товар без ТЧ.

ИП, которые находятся на едином налоге на вмененный доход (ЕНВД), могут предоставить своим потребителям только ТЧ в качестве единственного необходимого документа при использовании предлагаемых услуг или при каком-либо материальном приобретении.

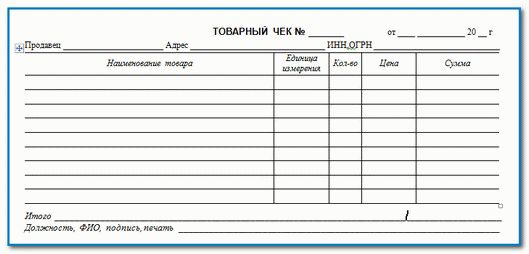

Рассмотрим бланк товарного чека. Список необходимых реквизитов, указываемых на ТЧ:

- название, т.е. «Товарный чек»;

- индивидуальный порядковый номер;

- дата совершения покупки с указанием точного времени;

- название индивидуального предпринимателя, его идентификационный номер налогоплательщика;

- наименование товара или предоставленных услуг, кол-во таковых;

- итоговая сумма;

- подпись и ее полная расшифровка лица, которым был оформлен и предоставлен чек.

Правила торговли: товарный чек выдается не всегда

Вместе с тем, в предпринимательской деятельности часто возникают вопросы в связи с отсутствием товарного чека. Когда из подтверждающих приобретение товара документов есть только кассовый чек. Как быть в этом случае? Можно ли учесть такой товар, а произведенную оплату отнести на расходы? Ведь все хозяйственные операции должны подтверждаться первичными документами, а кассовый чек может не содержать всех обязательных реквизитов первичного учетного документа.

Согласно Постановлению Правительства РФ от 19.01.1998 № 55 «Об утверждении правил продажи отдельных видов товаров …» товарный чек должен передаваться покупателю далеко не всегда. Так, согласно п. 46 Постановления товарный чек выдается только в случае если кассовый чек не содержит информации о приобретенном товаре.

В отношении отдельных видов товаров (автомобилей, мототехники, мебели и в других случаях, предусмотренных правилами) товарный чек выдается в любом случае.

Как видно из этих правил, товарный чек может не выдаваться продавцом при условии что в нем содержится расшифровка сведений о купленном товаре (наименование, артикул и т. д.). Современная контрольно-кассовая техника позволяет включить эту информацию в кассовый чек.

Приобретение товара подотчетным лицом.

Организации и предприниматели нередко приобретают товары, работы, услуги через подотчетных лиц. В этом случае для того чтобы учесть произведенную работником (подотчетным лицом) оплату в расходах организации или предпринимателя необходимо правильное оформление первичных документов. Для этого работник должен представить подтверждающие документы — кассовый и товарный чек. Но как быть если работник представил только кассовый чек. Может ли кассовый чек с расшифровкой приобретенных товаров заменить товарный чек?

Ответ на этот вопрос является спорным. Есть позиция ФНС России, доведенная в письме от 25 июня 2013 г. N ЕД-4-3/11515@, в которой налоговики разъяснили, что кассовый чек не содержит всех обязательных реквизитов первичного документа и подтверждает только оплату товара. В частности, отсутствуют наименование должности и подпись лица (продавца), совершившего хозяйственную операцию. При этом кассовый чек выдается подотчетному лицу, а не организации или ИП, поэтому, должны быть другие первичные документы.

Вместе с тем, есть судебная практика (постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004), в которой признается, что наличие кассовых чеков является достаточным, если они подтверждаются внутренними первичными документами.

Например, при поступлении товаров (без товарного чека) можно составить акт о приемке материалов формы № М7 (постановление Госкомстата России от 30 октября 1997 г. № 71а).

Первичный документ в этом случае может быть и другой. Главное чтобы он содержал все обязательные реквизиты, предусмотренные законом о бухгалтерском учете.

Данные реквизиты может содержать и кассовый чек. Подпись и должность продавца товара при этом могут быть дописаны на кассовом чеке.

Можно ли вместо кассового чека выдавать иной документ? Ответ на этот вопрос смотрите в следующем видео.

Зачем они нужны?

Многие магазины выбивают чеки не с точным наименованием товара, а обезличенным. К примеру, покупая пачку бумаги формата А4, вы получите документ с описанием “Канцелярия”. Точно такой же вы получите, если купите набор ручек. Чтобы отчитаться перед бухгалтерией, вам нужно детальное описание всех приобретенных позиций, поэтому по требованию кассир выпишет вам детальный товарный чек.

Обратите внимание: не все предприниматели могут иметь кассовые аппараты при осуществлении хозяйственной деятельности, поэтому они выписывают товарные чеки как замену обычным. В случае получения товарного чека вам нужно будет сдать его вместе с кассовым для отчетности

И хотя товарный чек считается вторичным, его наличие может стать критичным во многих случаях, связанных с возвратом или обменом купленного товара

В случае получения товарного чека вам нужно будет сдать его вместе с кассовым для отчетности. И хотя товарный чек считается вторичным, его наличие может стать критичным во многих случаях, связанных с возвратом или обменом купленного товара.

В некоторых случаях кассовые чеки заменяются на товарные. Когда такое происходит? В России, согласно закону о предпринимательской деятельности, не всем нужны кассовые аппараты. К примеру, без аппаратов работают предприниматели на ЕНВД, на упрощенке, реализующие с/х продукты и handmade. У них просто должны быть товарные чеки, в которые вписывается наименование товара, его цена, дата совершения сделки. После оплаты чек заверяется предпринимателем печатью и подписью, становясь официальным документом.

Предпринимателю самому необходимо распечатать бланк товарного чека или позаботиться об их приобретении. Не забывайте, что их необходимо выдавать каждому покупателю — в противном случае вы нарушаете закон. Если вам необходимо отчитаться о своей покупке, то при сдаче бланка пишется заявление о том, что торговая точка не оборудована кассовым аппаратом.

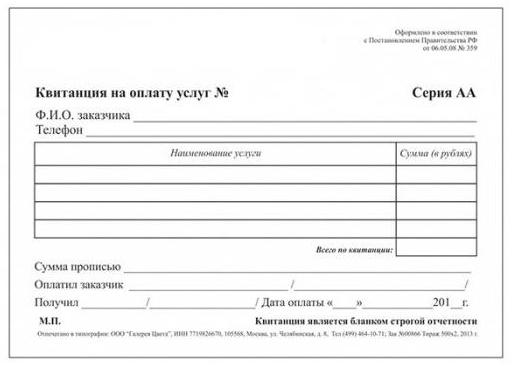

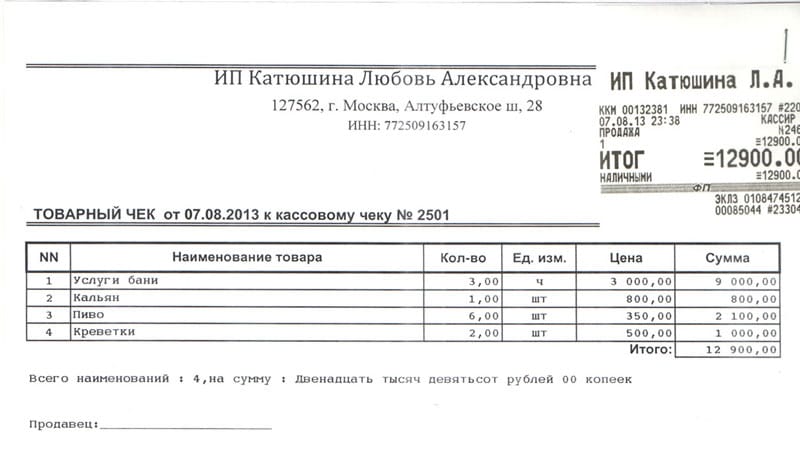

Образец заполненного товарного чека с приложением кассового

Что делать, если утерян весь пакет подтверждающих документов

В данном случае налогоплательщик может выбрать один из трех вариантов:

- Если сотрудник фактически предоставил закупленные товары, а сами документы потерял, то такие затраты можно принять на основании бумаг, косвенно подтверждающих понесенные затраты (п. 1 ст. 252 НК РФ).

Однако есть вероятность спора с налоговиками и необходимости отстаивать свою позицию в суде.

В данном случае понадобится приложить к авансовому отчету следующие бумаги:

- Объяснительную записку работника с указанием даты покупки, количества товара, суммы и места действия, а также с описанием причин утраты документов.

- Дубликат квитанции к ПКО, товарной накладной, заверенную копию листа книги кассира-операциониста и (или) z-отчета кассира-операциониста за день покупки, а также акт сверки, то есть копии и дубликаты документов, прямо или косвенно подтверждающих факт покупки (постановление ФАС Московского округа от 07.09.2010 № КА-А40/10200-10-2 по делу № А40-106307/09-4-729, постановление ФАС Поволжского округа от 31.07.2008 по делу № А06-7444/07).

ВНИМАНИЕ! Если руководитель уверен, что работник исполнил поручение, и авансовый отчет был им утвержден, то документ нужно принять к бухучету. Пример 2

Пример 2

Офис-менеджеру было выдано 1 340 руб. на закупку канцтоваров. Канцелярию работник сдал, а первичку потерял, в связи с чем написал объяснительную записку. Бухгалтер запросил у продавца дубликат товарной накладной, копию z-отчета кассира-операциониста и акт сверки. Подотчетная сумма фигурировала во всех документах, и авансовый отчет был принят.

- С целью минимизации налоговых рисков можно принять косвенно подтвержденные расходы к бухучету за счет чистой прибыли компании, не учитывая их при подсчете налогооблагаемой прибыли.

ВАЖНО! Если же подтвердить расходы документально не получится, то выданная в подотчет сумма будет считаться доходом сотрудника. С нее необходимо удержать НДФЛ, а также рассчитать страховые взносы

Пример 3

Программисту было выдано 5 380 руб. на оплату интернета для компании. Он оплатил услугу в размере 4 980 руб. и комиссию в сумме 400 руб. через терминал. Однако при заполнении авансового отчета обнаружил, что чек терминала утерян.

Работник написал объяснительную записку с указанием даты, места и потраченной суммы, а также обстоятельств утери чека. Бухгалтер запросил акт выполненных работ и акт сверки у провайдера. В документах фигурировала сумма в 4 980 руб. Чтобы не спорить с налоговиками, руководитель предприятия решил учесть расходы за счет чистой прибыли организации, а сумму комиссионных включить в доход сотрудника.

Бухгалтер удержал НДФЛ в размере 52 руб. (400 × 13%) и рассчитал страховые взносы в сумме 120 руб. (22% — страховая часть, 5,1% — ФФОМС и 2,9% — страховые взносы на случай временной нетрудоспособности и в связи с материнством).

- Удержать сумму, выданную в подотчет, из заработной платы сотрудника.

Если сотрудник не представил документов или косвенного подтверждения целевого расходования средств, организация вправе потребовать возврата подотчетных сумм. Выбрав данный способ, работодатель избавит себя от необходимости оплаты налогов. К такому мнению пришли судьи в постановлении ВАС РФ от 05.03.2013 № 13510/12.

Пример 4

Директору ООО «Мериада» в течение 2021 года выдавались суммы в подотчет на закупку ГСМ. Однако по истечении срока представления авансового отчета документов он никаких не предоставил и подотчетные денежные средства не вернул. В результате проверки налоговики переквалифицировали всю сумму в доходы работника и рассчитали НДФЛ. Суд в данном вопросе поддержал проверяющих (см. постановление ФАС Северо-Западного округа от 09.06.2014 № А26-5684/2013).

Правила оформления товарного чека

Товарный чек не имеет унифицированного образца, поэтому предприятия и организации могут разрабатывать шаблон документа самостоятельно или писать его в свободном виде. Некоторые организации, придумав собственную форму документа, заказывают впоследствии определенный тираж в типографии и продавцы при продажах заполняют бланки от руки, продавцы других компаний вносят все сведения о продаже в файл бланка, хранящийся в компьютере и распечатывают товарный чек на принтере каждый раз при совершении продажи.

Количество таблиц и строк в документе не ограничено, так что в зависимости от ситуации товарный чек можно сужать или расширять.

Например, в него можно внести строку для указания артикула и сорта (на текстильные, швейные, меховые изделия или обувь), пробы, вида и характеристики (при продаже драгоценных металлов и камней) и т.д. Кроме того, в товарный чек можно вносить сведения о предоставляемой гарантии или логотип предприятия.

При всем многообразии форм, в товарном чеке всегда должна быть следующая информация:

- название и реквизиты организации,

- сведения о конкретном продавце,

- данные о продукции:

- наименование,

- количество,

- цена,

- общая стоимость.

Товарный чек обязательно должен быть подписан продавцом, совершившим продажу.

Ставить печать на нем необязательно, поскольку начиная с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не пользоваться в своей деятельности штампами и печатями.

Оформляется товарный чек в двух экземплярах, один из которых остается у продавца, а второй передается на руки потребителю. Чтобы при оформлении товарного чека от руки, не заполнять два раза одно и то же, рекомендуется использовать копировальную бумагу. Выписывать товарный чек необходимо непосредственно в момент совершения сделки купли-продажи.

Определение по закону

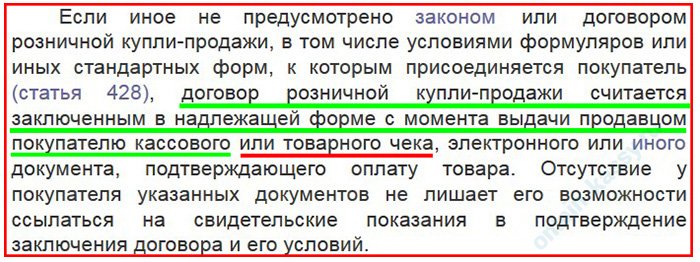

Термин «товарный чек» содержится только в одном нормативном акте в статусе федерального закона — в Гражданском Кодексе. В статье 493 ГК РФ (ССЫЛКА) сказано о том, что с помощью товарного чека (наряду с кассовым чеком или любым другим документом, что применим в конкретной ситуации) удостоверяется факт розничной сделки купли-продажи.

При этом, альтернативным «удостоверением» могут быть свидетельские показания кого-либо, и при их наличии факт выдачи или невыдачи товарного или иного чека не будет иметь значения (постановление Правительства России от 19.01.1998 № 55 — ССЫЛКА, постановление Пленума ВС РФ от 28.06.2012 № 17 — ССЫЛКА).

Положения указанного выше постановления № 55 заслуживают особого внимания: данный правовой акт устанавливает ряд оснований для обязательного использования товарных чеков (позже мы ознакомимся с ними подробнее). Понятно, что в постановлении также фигурирует термин «товарный чек».

Важно знать при этом, что формально ни в каком действующем нормативном акте нет определения товарного чека. Если проанализировать положения статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — которая уже не действует, то можно увидеть, что термин «товарный чек» употреблен и там, и ему соответствует документ, имеющий приведенные в соответствующей статье реквизиты, а именно:

- название документа, его порядковый номер и дату выдачи;

- наименование продавца, его ИНН;

- наименование и количество реализуемых товаров;

- сумма оплаты;

- должность и ФИО работника магазина, который выдал чек, и его подпись.

В период действия указанной редакции Закона № 54-ФЗ продавец должен был выдавать товарные чеки вместо кассовых в случаях, предусмотренных данным законом. В частности — при продаже товаров на специальных режимах налогообложения.

Минфин России в письме от 16.08.2017 № 03-01-15/52653 (ССЫЛКА) отмечает, что товарный чек должен содержать именно те реквизиты, что отражены в статье 2 Закона № 54-ФЗ в редакции от 08.03.2015 года. При этом, разъяснение было дано по применению товарного чека в случаях, когда его выдавать было необходимо вместо кассового, если хозяйствующий субъект пользовался правом не использовать ККТ.

Так, до 1 июля 2019 года не использовать ККТ имели возможность ИП на ПСН и хозяйствующие субъекты на ЕНВД — при условии выдачи покупателям товарных чеков (пункт 7.1 статьи 7 Закона от 03.07.2016 № 290-ФЗ — ). Причем — как раз имеющих те реквизиты, что перечислены в Законе № 54-ФЗ в редакции от 08.03.2015 года.

Сейчас указанная выше норма Закона № 54-ФЗ, на которую ссылался Минфин, не действует. Соответственно, с одной стороны, действительно, правомерно говорить о том, что официально определение товарного чека на уровне федеральных законов отсутствует: в действующей редакции Закона № 54-ФЗ нет положений, содержащих термин «товарный чек».

С другой стороны, в пунктах 2.1 и 3 статьи 2 закона в действующей редакции — устанавливающих право не применять ККТ для определенных категорий хозяйствующих субъектов, сказано, что освобожденный от применения ККТ продавец должен выдавать покупателю — вместо кассового чека, документ, содержащий реквизиты, которые перечислены в абзацах с 4 по 12-й статьи 4.7 Закона № 54-ФЗ.

И эти реквизиты в значительной степени повторяют те, что соответствуют товарному чеку по ранее действовавшей редакции закона. Отличия — в том, что в «новых» реквизитах присутствуют, в частности:

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- НДС;

- система налогообложения;

- форма расчета (наличными, по карте).

Таким образом, документ, предусмотренный пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ (ССЫЛКА) в действующей редакции — это фактический товарный чек, но только используемый в конкретной области правоотношений.

Но таких областей, где рассматриваемый документ может применяться, довольно много. Так или иначе, товарный чек широко распространен на практике. И этому способствует тот факт, что регулирующие органы прямо разрешают его применять — рассмотрим, в каких случаях именно.