Банковская коммерческая гарантия

Содержание:

- Понятие

- Реестр банковских гарантий

- Плюсы банковской гарантии для обеспечения заявки

- Почему вам нужно сотрудничать с нами?

- Порядок рассмотрения заявок от поставщиков банками

- Отклонение банковской гарантии, последствия для участника закупки

- Условия крупнейших банков-гарантов

- ПЕРЕЧЕНЬ ДОКУМЕНТОВ, ПРЕДСТАВЛЯЕМЫХ ЗАКАЗЧИКОМ БАНКУ ОДНОВРЕМЕННО С ТРЕБОВАНИЕМ ОБ ОСУЩЕСТВЛЕНИИ УПЛАТЫ ДЕНЕЖНОЙ СУММЫ ПО БАНКОВСКОЙ ГАРАНТИИ

- Что входит в банковскую гарантию

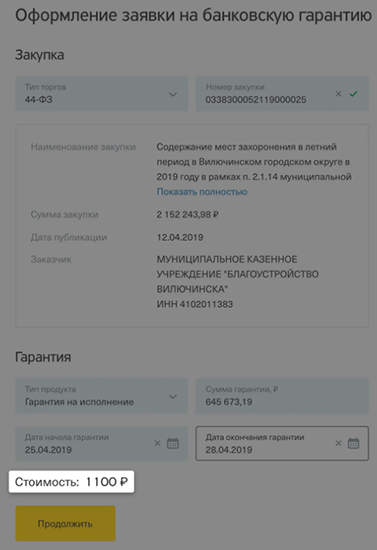

- Банковская гарантия на исполнение контракта по 44 ФЗ

- Срок окончания банковской гарантии

Понятие

Основные положения регулируются Гражданским кодексом. Там документ получил название “независимая гарантия”, потому что его выдачей могут заниматься как кредитные организации, так и другие коммерческие компании. На практике чаще используют термин “банковская”, т. к. есть сделки, по которым гарантом могут выступать только банки. Это сфера госзакупок. Гарантийный банковский документ для участия в торгах – обязательное условие.

Участники:

- Гарант – кредитная или другая коммерческая организация, которая является поручителем одной стороны сделки перед другой. Если что-то пошло не так, то она исполняет обязательства перед бенефициаром, выплачивая ему оговоренную заранее денежную сумму. Возмещение понесенных расходов гаранта возлагается потом на должника.

- Бенефициар – физическое или юридическое лицо, которое является получателем денежной суммы от гаранта в случае неисполнения условий договора принципалом. Наличие гарантийной бумаги помогает снизить риски неисполнения контракта и возможные убытки. В качестве бенефициара часто выступают государственные, налоговые и таможенные органы.

- Принципал – клиент гаранта, который получает гарантию. Он подтверждает тем самым статус надежного партнера и может участвовать в крупных сделках на условиях, более выгодных, чем, например, получение кредита или залог имущества. Он берет на себя обязательства не только исполнить условия договора с бенефициаром, но и заплатить за поручительство.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Ключевые моменты гарантийной сделки:

- письменное оформление с обязательными реквизитами, которые должны четко указывать на условия и подлинность документа;

- безотзывный характер, если не указано иное;

- за банковское поручительство придется заплатить, как правило, в виде процента от суммы;

- имеет срок действия, по истечении которого что-то предъявить гаранту со стороны бенефициара не получится;

- требования бенефициара о выплате денег оформляется в письменной форме с приложением необходимых доказательств неисполнения обязательств принципалом (не всегда);

- возместить выплаченную гарантом сумму должен принципал.

Реестр банковских гарантий

Как известно, в закупках немало публичной информации, которая собрана во всевозможные реестры. Существуют реестры и для банковских гарантий. Их два – открытый и закрытый.

Закрытый реестр банковских гарантий предназначен для отражения тех из них, которые выдаются в обеспечение контрактов, содержащих государственную тайну. Все остальные гарантии, то есть обычные, должны быть внесены в открытый реестр БГ.

Информацию о выданных гарантиях в реестр размещает банк-гарант. После того как БГ выдана, она публикуется в этом реестре в электронной форме, подписанная ЭЦП банка. Это гарант обязан сделать в течение одного рабочего дня. Не позднее следующего дня банк должен направить поставщику выписку из этого реестра.

В реестр банковских гарантий включается следующая информация:

- Данные банка — название, ИНН, адрес.

- Такие же данные о поставщике.

- Гарантийная сумма.

- Срок действия гарантии.

- В открытом реестре — копия гарантии.

Нужно упомянуть, что закон 44-ФЗ позволяет правительству устанавливать дополнительные требования в отношении банковской гарантии, а также к порядку ведения упомянутых реестров. Если такие требования установлены, то в реестр включается и иная информация.

Плюсы банковской гарантии для обеспечения заявки

Все участники самостоятельно определяют способ обеспечения собственной заявки:

- внесение денег на спецсчёт. Тогда ЭТП осуществляет их блокировку на время осуществления закупки, при этом организация не может ими распоряжаться

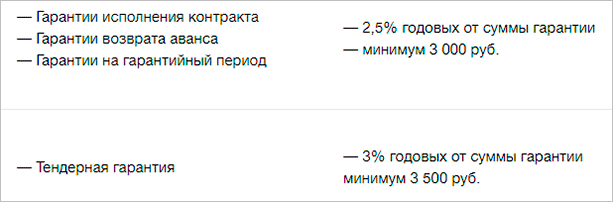

- предоставление банковской гарантии, за её выдачу финансовой организации необходимо перечислить комиссионные, размер которых обусловлен периодом действия и величиной обеспечения. Гарантия в рамках 44-ФЗ действует минимум два месяца с момента окончания приёма заявок (ч. 4 ст. 44 44-ФЗ). Все банки формируют собственные расценки, обычно размер комиссионных — порядка 2— 5 % годовых от необходимой суммы. Учитывая небольшой период действия, комиссия за банковскую гарантию не составит большую сумму

В ситуации отсутствия у поставщика необходимой суммы для внесения на спецсчёт целях обеспечения закупки приходит на помощь банковская гарантия. Предполагаемый поставщик оплачивает комиссионные за предоставление гарантии, при этом не выводит из оборота значительную сумму. Прибегнуть к данному способу разумно, если поставщик участвует в:

- масштабной закупке, по которой необходимо обеспечение заявки большого размера

- нескольких закупках, проводимых одновременно

- регулярном порядке, когда по одним тендерам подаётся заявка, по другим — подписывается договор, а по третьим идёт выполнение контракта

Пример. Организация, занимающаяся возведением промышленных зданий, направила заявку на участие в аукционе с НМЦК 95 млн руб. Заказчик установил требование об обеспечении заявки в 5 % от начальной цены 4 млн 750 тыс. руб. Фирма подобной суммы не имеет, поэтому обращается за получением банковской гарантии. При этом комиссионные банку составляют 3 % годовых от установленной суммы обеспечения. Гарантия действует 2 месяца.

Комиссионные = 4 750 000 рублей × 3 % ÷ 12 мес × 2 мес = 23 750 рублей

Организация планирует одержать победу в конкурсе, для этого получает гарантию и направляет заявку на участие.

Почему вам нужно сотрудничать с нами?

Банковская гарантия на исполнение контракта возможно, потребуется вам очень срочно. По условиям конкурсов победителям ставят жесткие временные гарантии на подписание договора, а без поручительства банка подписать его невозможно. Если вы оказались в такой ситуации – просто созвонитесь с нами, ГК «Гефест Консалт» вам обязательно поможет!

- Время на рассмотрение обращения 1 день!

- Большой список надежных банков партнеров.

- Подберем лучшие условия и минимальный процент!

- Многолетний опыт на рынке, наши клиенты получают одобрение в 95% случаев.

- Поможем с подготовкой документов.

- Работаем в Москве и с регионами удаленно.

- Рассмотрим проблемные случаи и обязательно поможем!

- Предоставим уникальные условия от некоторых банков партнеров.

Процесс получения банковской гарантии может занять 5-6 дней от заявки до начисления денег. Мы рекомендуем начать работу в этом направлении заранее. Просто позвоните по телефону +7 495 128-47-73 или напишите info@gkgefestconsult.ru в ГК «Гефест Консалт» и наши менеджеры предоставят всю необходимую информацию!

Порядок рассмотрения заявок от поставщиков банками

Как оценивают предполагаемого клиента?

Банки самостоятельно определяют требования к организациям, направившим заявку на банковскую гарантию

Бόльшая их часть обращают внимание на следующие моменты:

- финансовое положение фирмы

- начало функционирования организации (как правило, с момента создания требуется не менее полугода)

- отсутствие неисполненных финансовых обязательств у фирмы и её руководителя

- отсутствие нареканий при исполнении договоров

Документы финансовой отчетности

Чаще всего у всех ЮЛ запрашивают годовые и квартальные отчёты вне зависимости от размера обеспечения. Дополнительно может понадобиться отчётность за 2 предшествующих года.

Большинство кредитных организаций запрашивают годовую и квартальную отчётность у всех юрлиц, независимо от суммы обеспечения. В дополнение требуют отчеты за два предыдущих года. Отдельные финансовые организации взаимодействуют с фирмами в упрощённом формате, предоставляя гарантии на сумму обеспечения до 1 млн руб., на запрашивая отчетность. Это, например, «МСП банк» и КБ «Ренессанс Кредит».

Затруднения появляются у организаций, не ведущих бухгалтерский учёт и не формирующих отчётность за квартал и за год. Отдельные банки входят в их положение, удовлетворяя заявки без отчётности, когда размер обеспечения менее 500 тыс. руб. Среди них — Совкомбанк, «Тинькофф Банк».

Одновременно с рассмотрением заявления о выдаче гарантии для обеспечения заявки, многие финансисты оценивают поставщика на предмет предоставления гарантии для обеспечения госконтракта.

Пример. Организация планирует принять участие в аукционе, где обеспечение заявки — 1,3 млн руб., а обеспечение контракта — 8,0 млн руб. Её представители направляют заявление банк. Кредитная организация, оценив финансовую отчётность, делает вывод, что возможно положительное решение по гарантии на 1,3 млн, но в дальнейшем, на 8,0 млн будет отказ. В результате организации отказано в предоставлении гарантии на обеспечение заявки.

Мотив подобного подхода состоит в возможном риске для финансовой организации при следующем варианте развития событий:

- Поставщиком получена банковская гарантия на обеспечение заявки.

- Эта организация одерживает победу в закупке и вновь направляет заявление в банк для получения гарантии на обеспечение госконтракта.

- Финансовая организация не может представить поставщику гарантию на обеспечение контракта.

- Победитель аукциона не заключает договор и в результате признан уклонившимся.

- Банк вынужден перечислить организации-заказчику сумму гарантии на обеспечение заявки.

Поэтому в целях недопущения подобных случаев значительная часть банков предварительно оценивают потенциальных поставщиков на возможность выдачи в дальнейшем обоих видов гарантии.

Учредительные документы

На практике сложилось, что требуются следующие учредительные документы:

- устав фирмы

- свидетельства об ИНН и ОГРН

- документы, подтверждающие полномочия директора

- паспортные данные руководителя, где должна быть действующая регистрация

Исполненные контракты

Когда сумма обеспечения составляет более 500 тыс. руб., банк требует представить сведения об исполненных контрактах, в том числе акты выполненных работ. Банковские сотрудники определяют добросовестность исполнителя, а также опыт деятельности с подобными объёмами работ и суммами.

Отклонение банковской гарантии, последствия для участника закупки

Многих волнует вопрос, что случится, если БГ не соответствует требованиям закона или закупочной документации? Поскольку банковская гарантия должна быть предметом интереса всех сторон (и банка, и участника, и заказчика), то последствия для всех будут разными.

Основанием для отказа принятия банковской гарантии заказчиком является:

- Отсутствие информации о банковской гарантии в реестре БГ.

- Несоответствие банковской гарантии требованиям закона.

- Несоответствие банковской гарантии требованиям, содержащимся в извещении, документации о закупке, проекте контракта.

Все эти причины сигнализируют о том, что участник признается отклонившимся от контракта.

Последствия предоставления ненадлежащей банковской гарантии:

- Признание участника несоответствующим требованиям закона (на этапе ОЗ).

- Признание участника уклонившимся от заключения контракта (на этапе ОИК). Кроме того, он попадет в реестр недобросовестных поставщиков.

- Отказ от приемки (на этапе ОГО). Если БГ не устраивает на этапе приемки, а обеспечение гарантийных обязательств передается именно на этом этапе, то заказчик откажется от приемки. Участник не получит подписание документов о приемке.

- Признание недействительным контракта. Если стороны приняли ненадлежащую БГ (участник от банка, заказчик от участника), то впоследствии такой контракт будет признан недействительным. Гарантия от контракта не зависит, а вот контракт от нее еще как.

Что касается возможности отклонить заявку участника за несоответствие требований к БГ, то эта позиция является спорной, однако она выражена регулятором в Информационном письме от 30 июля 2019 года №24-05-05/57198 Минфина РФ «По вопросу отклонения заявки в случае выявления несоответствия банковской гарантии, предоставленной участником закупки в качестве обеспечения заявки на участие в закупке, требованиям, установленным в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ».

Если участник захочет разделить свое несчастье с банком, потому что он признан уклонившимся, внесен в РНП, теряет обеспечение заявки, получает упущенную выгоду, потому что не может заключить контракт уже будучи победителем, то такой участник не получит возмещение от банка. Свою позицию по этому поводу суды уже неоднократно высказывали. К примеру, Определение ВС РФ от 19.05.2020 г. по делу № 305-ЭС20-6163. Поставщик взыскивал с банка упущенную выгоду — 21 млн руб. в связи с невозможностью заключить контракт, БГ не соответствовала требованиям заказчика. Суд отказал, поскольку обязанность предоставления надлежащего обеспечения лежит на участнике, а не на банке. Банк не несет никакой ответственности перед участником.

Именно поэтому для всех заинтересованных сторон так важно проверять соответствие банковской гарантии требованиям Закона о контрактной системе, а также тем Положениям, которые напрямую не вытекают из ст. 45 44-ФЗ, а устанавливаются закупочной документацией

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Подборка ответов экспертов Контур.Школы на вопросы слушателей по теме «Банковская гарантия»

746.4 КБ

Условия крупнейших банков-гарантов

Услуги по предоставлению поручительств оказывают многие крупные банки. В основном сейчас распространены следующие формы:

- Классическая, когда выдается в письменном виде документ после тщательной проверки клиента. Срок принятия решения может растянуться на несколько недель. Обычно практикуется при сделках на крупные суммы.

- Ускоренная. Суммы сделки небольшие, а ускорение процесса происходит часто за счет требования дополнительного обеспечения, имущественного или денежного.

- Электронная. Вся процедура происходит онлайн с использованием электронной цифровой подписи. Банк пересылает готовый документ принципалу, а тот, в свою очередь, направляет его бенефициару в электронном виде.

Рассмотрим условия банков, выдающих банковские гарантии.

Сбербанк

Гарантийный документ могут получить представители малого бизнеса, в том числе ИП, следующих видов: тендерный, исполнения контракта, таможенный, авансовый, налоговый и финансовый (кредитный). Условия бизнес-гарантии:

- максимальный срок – 2 года, но при залоге векселей или депозитных сертификатов Сбербанка срок может быть увеличен до 3 лет;

- при наступлении гарантийного случая процентная ставка, которую принципал обязан выплачивать банку, составляет от 11,73 % годовых;

- минимальная сумма – 50 тыс. руб., максимальная – 15 млн рублей.

Стоимость вознаграждения банку устанавливается в индивидуальном порядке в зависимости от финансового состояния заемщика и вида обеспечения. В качестве последнего Сбербанк принимает недвижимость, оборудование и транспортные средства, с/х животных, поручительство и пр.

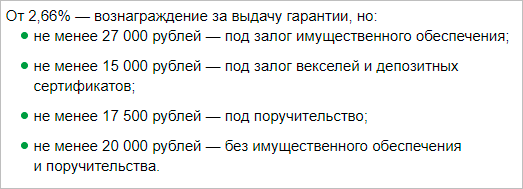

Вознаграждение банку составит:

В банке действует специальное предложение “Бизнес-гарантия за 1 день”. Основные условия:

- минимальный пакет документов по сравнению с классической бизнес-гарантией;

- сумма – до 15 млн рублей;

- максимальный срок – 3 года, если передается в залог вексель или депозитный сертификат Сбербанка, в противном случае – 2 года;

- комиссия банка – от 0,49 % (минимум 2 000 руб.);

- если наступил гарантийный случай, то принципал обязан выплачивать банку от 10,6 % годовых за отвлечение средств.

Требования к принципалу:

- выручка за последний отчетный год – не больше 400 млн рублей;

- срок ведения бизнеса – от полугода (при залоге векселей Сбербанка – от 3 месяцев).

Тинькофф Банк

Выдает гарантийный документ для госзакупок в онлайн-формате. На сайте необходимо заполнить заявку.

Стоимость документа отобразится после заполнения всех реквизитов в заявке. Зависит от срока и суммы обеспечения.

Россельхозбанк

Россельхозбанк выдает все виды банковских гарантий. Юридическим лицам надо предоставить:

- учредительные документы;

- лицензии, если требуется подтвердить право заниматься теми или иными видами деятельности;

- сведения о директоре и главном бухгалтере (документы, которые подтвердят их полномочия, и копии паспортов);

- бухгалтерская отчетность.

Тарифы и условия зависят от вида гарантийного документа.

| Наименование | Тариф |

| Выдача документа в соответствии с налоговым, таможенным законодательством и законодательством о государственном регулировании алкогольного рынка, а также тендерной банковской гарантии | Не менее 2 % годовых (минимум 5 000 руб.) |

| Выдача документа, обеспечивающего исполнение обязательств по гражданско-правовым и иным договорам | Не менее 3 % годовых (минимум 20 000 руб.) |

| Другие виды | Не менее 5 % годовых (минимум 30 000 руб.) |

ВТБ

Для участников госзакупок банк выступает поручителем на экспресс-условиях без залога:

Если клиент предоставляет денежное или имущественное обеспечение, то условия выглядят более привлекательными:

| Тарифы и условия | Денежное обеспечение | Залог имущества |

| Банковское вознаграждение | 1 % (минимум 10 000 руб.) | 2 % (минимум 20 000 руб.) |

| Максимальная сумма, руб. |

150 000 000 |

|

| Срок | До 5 лет | До 3 лет |

| Плата за отвлечение средств при наступлении гарантийного случая |

25 % годовых |

Условия по таможенной гарантии:

| Тарифы и условия | Денежное обеспечение | Залог имущества | Без обеспечения |

| Банковское вознаграждение | 0,9 % | 1,6 % | 1,95 % |

Кроме перечисленных двух видов, ВТБ выступает гарантом и по другим сделкам. Вознаграждение составляет от 0,9 %. Окончательный размер зависит от вида документа, срока, суммы и обеспечения. Без залога и поручительства третьих лиц можно получить гарантию до 30 млн рублей.

Альфа-Банк

Предлагает экспресс-оформление разных видов гарантий под денежное обеспечение, а для таможни – без такового.

| Тарифы и условия | Под денежное обеспечение | Для таможни |

| Сумма | До 40 млн руб. | До 1,1 млн евро |

| Срок | До 14 месяцев | До 12 месяцев |

| Обеспечение | Залог имущества | Нет |

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, ПРЕДСТАВЛЯЕМЫХ ЗАКАЗЧИКОМ БАНКУ ОДНОВРЕМЕННО С ТРЕБОВАНИЕМ ОБ ОСУЩЕСТВЛЕНИИ УПЛАТЫ ДЕНЕЖНОЙ СУММЫ ПО БАНКОВСКОЙ ГАРАНТИИ

(в ред. Постановлений Правительства РФ , )

1. Бенефициар одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии (далее — требование по банковской гарантии), предоставленной в качестве обеспечения заявки, направляет гаранту документ, подтверждающий полномочия лица, подписавшего требование по банковской гарантии (доверенность) (в случае, если требование по банковской гарантии подписано лицом, не указанным в Едином государственном реестре юридических лиц в качестве лица, имеющего право без доверенности действовать от имени бенефициара).

2. Бенефициар одновременно с требованием по банковской гарантии, предоставленной в качестве обеспечения исполнения контракта, требований к гарантии качества товара, работы, услуги, а также требований к гарантийному сроку и (или) объему предоставления гарантий их качества, к гарантийному обслуживанию товара, направляет гаранту следующие документы: (в ред. Постановления Правительства РФ )

а) расчет суммы, включаемой в требование по банковской гарантии;

б) платежное поручение, подтверждающее перечисление бенефициаром аванса принципалу, с отметкой банка бенефициара либо органа Федерального казначейства об исполнении (если выплата аванса предусмотрена контрактом, а требование по банковской гарантии, предоставленной в качестве обеспечения исполнения контракта, предъявлено в случае ненадлежащего исполнения принципалом обязательств по возврату аванса); (в ред. Постановления Правительства РФ )

в) документ, подтверждающий факт наступления гарантийного случая в соответствии с условиями контракта (если требование по

банковской гарантии предъявлено в случае ненадлежащего исполнения принципалом обязательств в период действия гарантийного срока);

г) документ, подтверждающий полномочия лица, подписавшего требование по банковской гарантии (доверенность) (в случае, если требование по банковской гарантии подписано лицом, не указанным в Едином государственном реестре юридических лиц в качестве лица, имеющего право без доверенности действовать от имени бенефициара).

Перечень документов, представляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии, в редакции Постановления Правительства РФ от 15.01.2018 N 11, применяется к отношениям, связанным с осуществлением закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, извещения об осуществлении которых размещены в единой информационной системе в сфере закупок либо приглашения принять участие в которых направлены после дня вступления в силу Постановления Правительства РФ от 15.01.2018 N 11 ( Постановления Правительства РФ от 15.01.2018 N 11).

УТВЕРЖДЕНЫ постановлением Правительства Российской Федерации от 8 ноября 2013 г. N 1005

Что входит в банковскую гарантию

Банковская гарантия, используемая при госзакупках, должна быть безотзывной и содержать (п. 2 ст. 45 Закона № 44-ФЗ):

- сумму банковской гарантии, подлежащую уплате гарантом заказчику, или сумму банковской гарантии, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом;

- обязательства принципала, надлежащее исполнение которых обеспечивается банковской гарантией;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по банковской гарантии является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии;

- отлагательное условие, предусматривающее заключение договора предоставления банковской гарантии по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления банковской гарантии в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по банковской гарантии.

Комментирует Дмитрий Чернов, генеральный директор ООО Центр Финансовых Услуг «Финторг»: «Для чего заказчик требует банковскую гарантию в бумажном виде? Дело в том, что липовые банковские гарантии встречаются все чаще. Получив банковскую гарантию в бумажном виде, заказчик страхует себя от утерянных ЭЦП вывешиванием в реестре банковских гарантий (размещается в ЕИС) одного — подписанием другого и т.д. Требование к бумажному виду для заказчика является идентификатором качества и надлежащей выдачи и оформления банковской гарантии».

Если банковская гарантия оформляется в письменной (бумажной) форме, она должна быть пронумерована (все листы банковской гарантии должны быть прошиты, подписаны и скреплены печатью гаранта).

Редко когда банковскую гарантию подписывает председатель правления банка. Как правило, у руководителя департамента малого и среднего бизнеса есть доверенность либо она есть у другого менеджера банка. В этом нет ничего страшного. Если вы хотите убедиться в качестве банковской гарантии, вы и заказчик вполне можете потребовать копию доверенности.

Банковская гарантия на исполнение контракта по 44 ФЗ

Данный закон регулирует закупки и правила проведения конкурсов для государственных и муниципальных учреждений. БГ на исполнения контракта по 44 ФЗ необходимы, чтобы предприятие могло подписать договор после победы в конкурсах и тендерах по гос. закупкам. Этот закон регулирует отношения между заказчиком и исполнителем заказ.

Данный закон регулирует закупки и правила проведения конкурсов для государственных и муниципальных учреждений. БГ на исполнения контракта по 44 ФЗ необходимы, чтобы предприятие могло подписать договор после победы в конкурсах и тендерах по гос. закупкам. Этот закон регулирует отношения между заказчиком и исполнителем заказ.

Согласно закону, чтобы подписать договор после победы организации в тендере по госзакупкам коммерческая организация обязана представить банковскую гарантию (финансовое обеспечение). Когда фирма победила в конкурсе госзакупок, она должна подписать контракт. Закон предусматривает определенные сроки, до 5 дней, отсчет идет от даты размещения заказа устроителем торгов. Сумма обеспечения также устанавливается законом (44-ФЗ). Заказчик выплачивает исполнителю аванс в размер до 50% от суммы проекта, но должен получить финансовый залог, в размере до 30%, либо равный авансу. Если исполнитель не исполнил или не выполнил работу, организатор его разрывает, а банк выплачивает сумму бенефициару. Затем фирма выплачивает долг финансовой организации с процентами.

Федеральный закон устанавливает жесткие требования и положения к банкам, имеющим право выдавать БГ по госзакупкам.

Чтобы БГ по 44 ФЗ была принята заказчиком необходимо:

- Банк ли другая финансовая организация должен быть в Единой государственной базе банковских гарантий;

- Чтобы банк соответствовал нормам статьи 74 Налогового кодекса «Поручительство»;

- Имел лицензию;

- Соответствовал требования ЦБ;

- Капитал банка должен превышать 1 миллиард рублей.

Срок окончания банковской гарантии

Срок банковской гарантии – важный момент при ее оформлении. Дата договора банковской гарантии и есть дата вступления в силу самой гарантии, но какой же датой считать ее окончание?

- В 44-ФЗ четко определен срок, на который предоставляется банковская гарантия и равен он сроку действия контракта + 30 дней. Если предусмотрен дополнительный гарантийный срок (прописанный в контракте), то гарантия распространяется и на него тоже.

- Гарантия тендера – 2 месяца после окончания срока приема заявок по тендеру.

- Гарантийные случаи

Все гарантийные случаи, при возникновении которых банк обязан компенсировать заказчику, прописаны в договоре. Если принципал нарушил требования контракта, то заказчик в праве обратиться в банк за выплатой компенсации по гарантии, обращение необходимо оформить в письменной форме. Нарушение условий договора необходимо подкрепить документами.

Как только банк выполнил свои обязательства перед заказчиком, он отправляет уведомление принципалу, что тот обязан произвести выплаты. Данное уведомление осуществляется несколькими способами:

- Непосредственно сообщением в торговой площадке;

- В письменной форме по почте или электронной почтой;

- Через смс-уведомление

- В сервисе «Сбербанк Бизнес Онлайн».

При нарушении условий договора долг выплачивается равными долями каждого последнего дня месяца в течение всего срока договора банковской гарантии. Обязанности по гарантии выполнены при условии выплаты всей суммы, прописанной в договоре.

Если вы отказываетесь от оплаты? Банк в праве отказать в выплате заказчику при одном из условий:

- Заказчик предоставил документы, которые НЕ подтверждают, что условия контракта нарушены.

- Банковская гарантия уже истекла.

Гарантию возможно потребовать к возврату, если:

- Бенефициар расторг контракт.

- Срок действия контракта или гарантии прошел.

- Бенефициар уже получил всю сумму, которая ему положена по гарантийному случаю.

- Какие преимущества при оформлении банковской гарантии?

В малом бизнесе при уменьшении рисков – поднимает интерес заказчиков при сделке.

Преимущества для принципала:

- Нет необходимости использовать собственные средства для обеспечения заявки по госконтракту. Ведь это могут быть немаленькие суммы, которые просто заморозятся на большой период и не будут участвовать в развитии компании.

- При банковской гарантии даже маленькая фирма может принять участие в госторгах и тендерах. При участии в таких сделках компания получает толчок для развития и повышается узнаваемость фирмы на рынке.

- Если же все-таки гарантийные выплаты наступили, то процент банка по гарантии значительно ниже, чем в обычных кредитах.

Преимущества для бенефициара:

- Банковская гарантия показывает заказчику, что исполнитель контракта благонадежный и риски сводятся к минимуму.

- Мошеннические действия со стороны исполнителя практически исключены, так как при оформлении банковской гарантии банк проводит тщательные проверки.

Преимущества для гаранта:

- Банк участвует в развитии малого бизнеса и повышает лояльность своих клиентов, которые в дальнейшем придут опять в этот банк.

- Комиссии банк получает всегда при оформлении гарантий, а вот средства на обеспечение этой самой гарантии могут и не понадобиться.

- Ну и самый очевидный плюс – это получение прибыли в виде процентов по кредиту.

Можно сделать выводы, что такой банковский продукт как банковская гарантия выгодна всем трем участникам. Эта услуга помогает развиваться малым предприятиям, участвуя в госконтрактах, снижает риски заказчика и банк тоже получает свою прибыль.

Сегодня банковская гарантия – это качественный и современный продукт банка, который обеспечивает безопасность сделок со всех сторон участников.