Куда и как можно пожаловаться на мфо в москве

Содержание:

- Роспотребнадзор

- Жалоба финансовому омбудсмену

- Причины для жалобы на микрофинансовую организацию

- Куда жаловаться, если есть явные нарушения закона

- Куда обратиться

- Жалоба на МФО в Центробанк

- Куда обратиться

- Действовать стоит по обстоятельствам

- Способы подать жалобу на банк или микрофинансовую организацию

- Когда не стоит жаловаться на МФО

- Какие законы и подзаконные акты регулируют деятельность коллекторов?

- Бесплатный номер телефона горячей линии Минздрава России

- Жалоба на МФО: куда оформить и как сделать это правильно

- Круглосуточная горячая линия министерства здравоохранения

- Заключение

Роспотребнадзор

Данное ведомство находится на страже прав потребителей. Поскольку клиенты банков и МФО – это тоже потребители только финансовых услуг, то, соответственно, граждане могут обратиться сюда с жалобой.

Однако нужно понимать, в каких случаях можно обращаться с жалобой в Роспотребнадзор, а в каких – нет. Так, если гражданин попал в сложную ситуацию и не имеет возможности выплачивать ссуду, а кредитор не предоставляет ему кредитные каникулы, то вряд ли в этом случае ведомство сможет как-то повлиять на ситуацию.

Сделать это можно на сайте ведомства. На главной странице нужно войти в раздел «Для граждан», а затем перейти во вкладку «Обращения». Далее нужно внимательно ознакомиться с порядком рассмотрения обращений граждан и приступить к написанию текста в специальной форме.

Жалоба финансовому омбудсмену

Когда после обращения с жалобой в одну или несколько инстанций на действия МФО последняя согласилась решить вопрос с клиентом без обращения в суд, возможно обращение заемщика к финансовому омбудсмену по номеру телефона «горячей линии», на адрес электронной почты или по физическому почтовому адресу офиса омбудсмена.

В некоторых случаях заемщик может обратиться с жалобой на МФО за угрозы физической расправы над собой или над родственниками, ибо такие действия со стороны микрокредитной или микрофинансовой компании квалифицируются по статье 119 УК РФ «Угроза убийством или причинением тяжкого вреда здоровью». Согласно действующему законодательству заявление о совершении преступления можно подать в письменном виде или в устной форме, независимо от того, на какую сумму в МФО был получен займ: 1 000 рублей,

или 100 000 рублей. Санкция данной статьи предусматривает не только солидный штраф, а также лишение свободы:

- по части первой данной статьи — до 2 лет;

- по части второй данной статьи — до 3 лет.

Возврат к списку

Самым цивилизованным и разумным методом разрешения конфликта можно считать обращение к услугам общественного примирителя. Ассоциация российских банков создала институт финансового омбудсмена для разрешения конфликтов между финансовыми организациями и потребителями, однако не всем он способен помочь. МФО должна официально входить в состав института, для того что бы омбудсмен мог урегулировать конфликт.

Причины для жалобы на микрофинансовую организацию

Выделим следующие популярные причины для жалоб:

- грубое нарушение условий договора (например, установление в реальности большего процента, чем написано в соглашении);

- незаконные комиссии;

- запрет на досрочное погашение;

- включение в договор иных положений, противоречащих закону;

- разглашение конфиденциальных данных третьим лицам;

- постоянные звонки с угрозами заёмщику;

- появление долга после полной оплаты ссуды;

- навязывание дополнительных услуг;

- отказ официально оформлять обязательства;

- включение в договор дополнительных условий после того, как заёмщик его подписал, и т.д.

По статистике ЦБ, в 2021 году на МФО поступило больше 10 тыс. жалоб.

Это чуть больше 5% от общего числа (среди жалоб на банки, страховые компании и МФО). На каждую 1 000 заключённых договоров приходилось около 0,5 жалобы. Основные темы обращений заёмщиков:

- совершение незаконных действий для возврата задолженности – 71% от общего числа обращений;

- незаконно заключённый договор (мошенничество со стороны МФО) – 12% жалоб;

- несоблюдение договора микрозайма (10% жалоб).

Регулятор предупреждает граждан, что из-за повышения контроля на рынке МФО может возникнуть множество организаций, работающих незаконно. Их деятельность никто не контролирует, поэтому связываться с ними опасно.

Куда жаловаться, если есть явные нарушения закона

Действия МФО или коллекторов не всегда являются законными. С 2017 года вступил в силу закон о коллекторах. По этому закону некоторые действия коллекторских агентств просто не допустимым.

Если действия сотрудников МФО или коллекторов от МФО начинают переходить допустимые границы (стучаться в дом, пытаются отобрать имущество, угрожают напрямую, подходят на улице и грозят расправой заемщику и его близким, то стоит сразу обращаться в полицию.

Данные действия являются незаконными и нарушают жизнь и здоровье человека. Конечно, пока нет реальных действий, полиция вряд ли примет какие-то меры, но хотя бы составит акт с обращением.

Куда обратиться

При возникновении проблем с микрокредитной компанией возникает вопрос, куда жаловаться. Претензия направляется в то ведомство, которое вправе решать возникшую проблему.В зависимости от причин конфликта заявление подается в такие государственные структуры, как:

- Роспотребнадзор;

- ФССП;

- Центробанк;

- Антимонопольная служба;

- Прокуратура;

- Финансовый омбудсмен.

Справка! Перед оформлением жалобы в госструктуру следует попытаться мирно урегулировать вопрос, обратившись с письменным заявлением непосредственно в МФО.

Чаще всего потребители обращаются с жалобой по следующим причинам:

- навязывание дополнительных услуг;

- отказ в заключении договора;

- звонки от сотрудников;

- отказ в досрочном погашении займа;

- передача личных данных третьим лицам;

- нарушения условий соглашения и др.

В соответствии с нормативными актами МФО должна зарегистрироваться в реестре Центробанка РФ. Но не все организации соблюдают это условие, поэтому их деятельность трудно проконтролировать.

Перед тем, как оформить заем в МФО, следует проверить, включена ли компания в реестр на официальном сайте ЦБ России.

Жалоба на МФО в Центробанк

Первое место, куда подать жалобу на МФО — Центральный Банк РФ. Именно эта организация занимается регулированием кредитных организаций в России, именно она компетентна лишить МФО лицензии, а также исключить ее из реестра официально зарегистрированных МФО.

Жалобы какого характера можно направить в ЦБ РФ:

- Высокая процентная ставка (свыше установленной нормы);

- Разногласия касательно условий возврата долга;

- Неправомерные штрафные санкции (например, за досрочное погашение);

- Принудительная оплата дополнительных платных услуг без согласия заемщика;

- Незаконные методы взыскания просроченных задолженностей;

- Неправомерная выдача займа (по чужим документам, недееспособному лицу и др.);

- Изменение условий кредитного договора в одностороннем порядке (увеличения процентов, сокращение срока возврата займа, введение дополнительных комиссий) и пр.

Как написать жалобу в Центробанк на МФО?

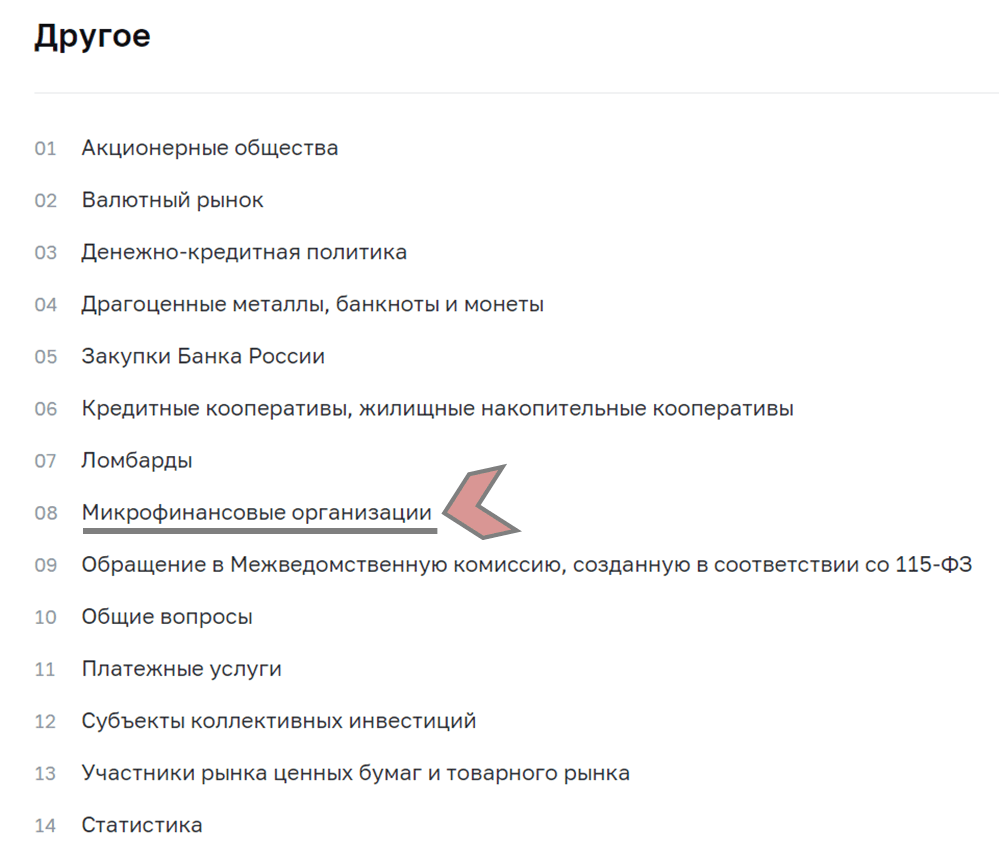

Данная процедура организована через интернет-приемную ЦБ РФ. Если вы уверены, что ваше обращение относится к компетенции Банка России, переходите на сайт организации в раздел интернет-приемной (cbr.ru/Reception) и листайте страницу вниз, пока не увидите опцию «Подать жалобу». Нажмите на нее.

После этого вам нужно будет выбрать тему жалобы из перечня предлагаемых вопросов. Для этого необходимо найти раздел «Другой» и выбрать пункт «08 Микрофинансовые организации».

После этого выберите продукт «Заём» и тип вашей проблемы из выпадающего списка. Далее нужно ввести ряд следующих данных:

- Название МФК или МКК, на которую вы составляете жалобу;

- Суть проблемы;

- Ваш регион;

- Дату события;

- Номер договора;

- Скан-копии, скриншоты, фотографии, документы, аудио- или видеоматериалы, подтверждающие нарушение компанией установленных норм.

Вам останется только ввести код с картинки и указать свои контактные данные, по которым с вами могут связаться для подтверждения данных.

Поданная вами жалоба в Центробанк на МФО может рассматриваться от 3 до 30 дней (в особо серьезных случаях этот срок продлевается до 60 дней).

В качестве альтернативы интернет-приемной Центробанк РФ также круглосуточно принимает обращения граждан России по телефону горячей линии (8 800 300 30 00,+7 499 300 30 00 или короткий номер 300). Кроме того, вы можете направить письмо по почте на адрес 107016, г. Москва, ул. Неглинная, д. 12.

Куда обратиться

При возникновении проблем с микрокредитной компанией возникает вопрос, куда жаловаться. Претензия направляется в то ведомство, которое вправе решать возникшую проблему.В зависимости от причин конфликта заявление подается в такие государственные структуры, как:

- Роспотребнадзор;

- ФССП;

- Центробанк;

- Антимонопольная служба;

- Прокуратура;

- Финансовый омбудсмен.

Справка! Перед оформлением жалобы в госструктуру следует попытаться мирно урегулировать вопрос, обратившись с письменным заявлением непосредственно в МФО.

Чаще всего потребители обращаются с жалобой по следующим причинам:

- навязывание дополнительных услуг;

- отказ в заключении договора;

- звонки от сотрудников;

- отказ в досрочном погашении займа;

- передача личных данных третьим лицам;

- нарушения условий соглашения и др.

В соответствии с нормативными актами МФО должна зарегистрироваться в реестре Центробанка РФ. Но не все организации соблюдают это условие, поэтому их деятельность трудно проконтролировать.

Перед тем, как оформить заем в МФО, следует проверить, включена ли компания в реестр на официальном сайте ЦБ России.

Действовать стоит по обстоятельствам

Разумеется, стоит разобраться, в самой проблеме, и уже после пытаться донести её суть до контролирующих органов. Так, в некоторых случаях достаточным будет просто обратиться в дирекцию конкретной МФО с жалобой. Это имеет отношение к ситуациям, в которых вам, к примеру, отказывают в выдаче займа без объяснения причин, или звонят, убеждая в том, что вы являетесь поручителем, по причине того, что кто-то указал ваш телефон при оформлении договора.

Деятельность МФО на территории РФ контролируется сразу несколькими законодательными актами:

- «О микрофинансовой деятельности и микрофинансовых организациях»;

- «О потребительском кредитовании»;

- «О защите прав потребителя».

Инфо

Стоит ознакомиться с этими документами, не только в случае, когда к вам выдвигают претензию, но и прежде чем взять займ. В частности, одноимённое законодательство, хорошо доносит суть и полномочия МФО по отношению к потребителю кредитных услуг. При защите своих прав в регулирующих органах, вам потребуется привести все возможные доводы, которые должны основываться на законодательных актах.

Способы подать жалобу на банк или микрофинансовую организацию

Мы уже сказали, что первым делом стоит обратиться в «родное» финансовое учреждение. Но если после этого конфликт не был разрешен, можно использовать и другие методы. Куда же можно жаловаться на фин. учреждения?

Финансовый омбудсмен

Это то должностное лицо, которое способно разрешить спорную ситуацию в досудебном порядке. Обращение к правозащитнику не означает, что в дальнейшем вы не сможете отстаивать свои права и интересы в суде. Такое право за вами бесспорно сохранится.

Роспотребнадзор

Закон «О защите прав потребителей» действует и здесь, поскольку финансовые учреждения оказывают услуги.

Органами Роспотребнадзора рассматриваются вопросы следующего направления:

- изменение условий договоров без уведомления клиента;

- навязывание услуги по страхованию при оформлении кредита или займа;

- навязывание любых других дополнительных услуг;

- неправомерное взимание дополнительных комиссий;

- оформление на имя клиента любой платной услуги без его ведома;

- искажение информации о предоставляемых услугах, процентах по кредиту или вкладу и др.;

- незаконные действия коллекторов по «выбиванию» долгов.

Федеральная антимонопольная служба (ФАС)

В первую очередь здесь рассматриваются обращения, связанные с ограничением конкуренции. Например, кредитор, заключивший договор с одной из торговых точек, нарушает права гражданина на выбор кредитной организации с целью кредитования. При покупке товара в кредит вы станете заемщиком того учреждения, у которого такой договор заключен.

Кроме того, здесь рассматриваются споры касательно навязывания дополнительных услуг и нарушения норм законодательства о рекламной деятельности. Воспользовавшись разрекламированной услугой, вы вдруг узнаете, что действительные условия ее предоставления кардинально отличаются от заявленных. Это как раз тот самый случай.

Кроме того, ФАС занимается и вопросами разглашения персональных данных клиента. Законодательно такого права у финансовой организации нет, поэтому внимательно читайте то, что вам дают подписать

Если вы имели неосторожность поставить свою подпись под согласием на передачу ваших личных данных третьим лицам, то спор вряд ли сможет разрешиться в вашу пользу

Центральный банк РФ

Это надзорный орган, который контролирует соблюдение норм действующего законодательства всеми финансовыми организациями (в том числе и микрокредитными). В Центробанк можно обратиться по следующим вопросам:

- нарушение порядка оказания банковских услуг и проведения операций;

- несоблюдение принципов банковской тайны;

- непредоставление клиенту информации о состоянии его счета, условиях кредитования, программах по вкладам и др.

Саморегулируемая организация НП «МиР»

Если в перечисленные выше органы можно обратиться с жалобой на любое финансовое учреждение – банк или МФО, то в СРО НП «МиР» вас выслушают только касательно конфликта с микрофинансовой организацией. Но есть и еще один нюанс – пожаловаться сюда можно только на ту МФО, которая состоит в данном сообществе. Проверить принадлежность МФО к СРО НП «МиР» можно на официальном сайте организации.

Сайты банковской тематики

Чтобы подать жалобу, сейчас необязательно топтать ковровые дорожки различных ведомств, можно воспользоваться и всемирной паутиной. Претензии лучше оставлять на наиболее крупных и часто посещаемых порталах, таких как банки.ру, ff.ru, kredit-otziv.ru и ряд других.

Отзывы здесь публикуются только от зарегистрированных пользователей и написанные культурно, без оскорблений, угроз и тому подобных высказываний.

К примеру, на banki.ru, после несложной регистрации можно задать вопрос представителю банка или оставить ваш отзыв и у вас есть реальный шанс быть «услышанным». Те банки, которые дорожат своей репутацией (а в иные лучше и не обращаться) обязательно займутся вашей проблемой и помогут в индивидуальном порядке найти выход из проблемной ситуации. И это не пустые слова – это работает!

Прокуратура и суд

Это, пожалуй, последние инстанции, в которые следует обращаться. Если предыдущие способы не оказали положительного влияния на сложившуюся ситуацию, стоит обращаться именно сюда.

В любой ситуации важно не оставаться в стороне от своих неприятностей и надеяться на русский «авось», это вас точно не спасет. Нарушили ваши права? Добивайтесь справедливости и учитесь их отстаивать

Не можете обслуживать долги по кредитам и займам? Просите и требуйте реструктуризации долга или возможность продления займа. Главное – действовать, ведь под лежачий камень…

Когда не стоит жаловаться на МФО

Не всегда стоит сразу же бежать жаловаться на компанию – может оказаться, что не прав в сложившейся ситуации именно клиент. Есть высокая вероятность, что возникло недоразумение и гораздо проще решить проблему напрямую с МФО мирным путем.

Точно обращаться с жалобами к вышестоящим инстанциям не стоит, если микрофинансовая организация ничего не нарушала. Учитывайте, что ждать ответа на ваше обращение-жалобу придется примерно 1 месяц. В результате вопрос не разрешится в вашу пользу, а размер пени только увеличится.

Также не рекомендуем сразу писать обращения в прокуратуру или Центральный Банк РФ. Полная проверка микрофинансовой организации явно не поспособствует мирному решению проблемы, если вы рассчитывали на нее.

Ниже вы можете ознакомиться с надежными микрофинансовыми организациями, которые имеют свидетельства ЦБ РФ, и выбрать наиболее выгодное для вас кредитное предложение.

Какие законы и подзаконные акты регулируют деятельность коллекторов?

В РФ взыскание долгов регулируется:

- Гражданским кодексом;

- Гражданско-процессуальным кодексом;

- Законом «Об исполнительном производстве»;

- Новым законом о коллекторской деятельности 230 ФЗ.

В РФ банк не имеет права сообщать третьим лица сведения о займе или персональные данные заёмщика. Возможен, правда, выкуп долгового обязательства коллекторской конторой. Согласно 857 статьи ГК РФ банк не может передать долговое обязательство, если такого права не прописано в договоре между заёмщиком и банком. Т.е., если заёмщик сам не предоставил такого права банку, банк в принципе не может обращаться к коллекторам.

Микрофинансовые организации (МФО) приравниваются к банкам, и просрочки в МФО – к просрочкам по банковскому кредиту.

Бесплатный номер телефона горячей линии Минздрава России

Это государственный исполнительный орган, который осуществляет контроль за работой всех лечебных учреждений в стране.

В его функции также входит правовое урегулирование вопросов, связанных со здоровьем граждан, медстрахования и другое.

Минздрав ведет контроль за обращением медицинских препаратов и лекарственных средств.

Если у вас складывается непонятная ситуация с работой конкретного медработника или работой медучреждения в целом, вы можете обратиться в министерство здравоохранения с жалобой.

Ваше обращение будет рассмотрено в обязательном порядке, а виновная сторона понесет наказание.

Для работы с гражданами у госоргана предусмотрено несколько способов связи со службой клиентской поддержки и справочной службой.

Операторы быстро ответят на ваш звонок

Жалоба на МФО: куда оформить и как сделать это правильно

Микрозаймы по своей популярности не уступают кредитам, но при этом многие пользователи МФО не всегда осведомлены о своих правах и обязанностях в случае решения различных споров.

Этим пользуются недобросовестные на руку кредитные организации, которые используют незаконные способы взыскания средств или начисления лишних процентов по займу.

Действенной мерой в таком случае будет написание жалобы на МФО в один из надзорных органов.

Почему стоит писать жалобу на МФО?

Деятельность любой микрофинансовой компании регулируется законом №353 (о потребительском кредитовании) и 151 федеральным законом (о МФО). Нарушение данных законов можно считать достаточным основанием для подачи жалобы или искового заявления.

Чаще всего это происходит в следующих случаях:

- Добавление услуг, которые не согласованы с заказчиком.

- Многократное превышение расчетной задолженности или образование «непонятного долга».

- Нарушение конфиденциальности и разглашение личных данных клиента.

- Невозможность разрешения спорных моментов и некомпетентность сотрудников МФО.

- Отказ в выдаче справки о полном погашении долга.

- Изменение условий договора и увеличение ставки по займу в одностороннем порядке.

- Навязанные страховки и отказ в их возмещении.

- Отказ досрочного закрытия займа, если возможность этого указана в договоре.

- Угрозы и звонки в ночное время, а также больше установленного количества раз.

В любом случае следует внимательно прочитать договор, в котором точно указан порядок взаимодействия с заемщиком в случае просрочек, возврата займа и порядок передачи дела коллекторам.

Если все действия МФО соответствуют условиям договора, то написание жалобы не принесет желаемого результата – требования заемщика не нарушены.

Куда жаловаться на МФО

Жалобы на действия МФО для каждой вышестоящей контролирующей организации отличаются и зависят от вида их деятельности. Самым действенным решением будет одновременная отправка в несколько таких организаций.

Центробанк РФ

Это главный контролирующий орган для любой финансовой организации и он вправе исключить из реестра любую недобросовестную МКК за нарушение 151 ФЗ.

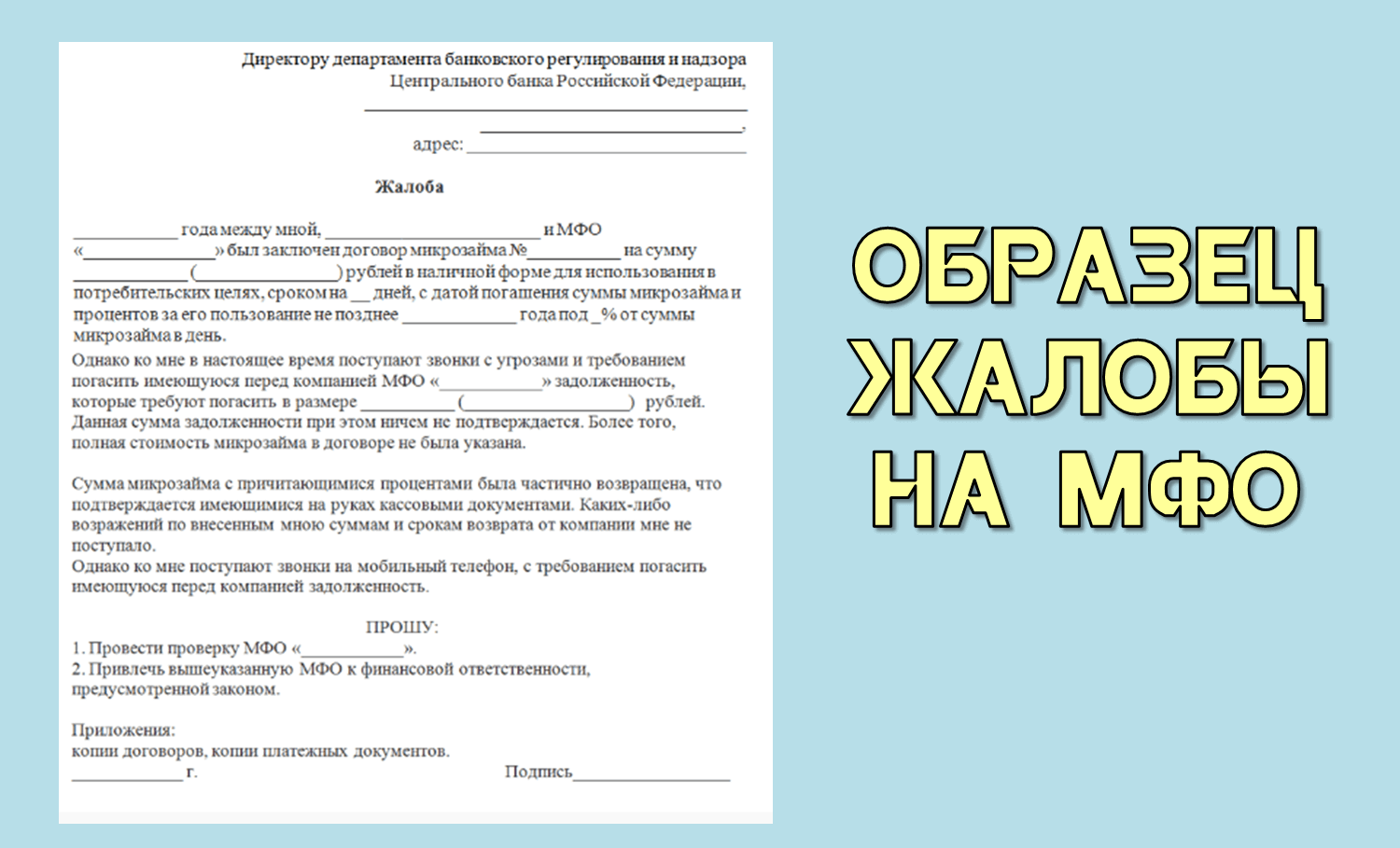

Если в действиях кредитной организации будут усмотрены мошеннические действия, то ЦБ в принудительном порядке обяжет урегулировать возникший вопрос. Текст жалобы можно оставить в электронном виде на сайте ЦБ (http://www.cbr.

ru/Reception/Complaint/Register), отправить письмо по адресу г. Москва, ул. Неглинная-12, 10716.

В жалобе Центробанку указывают несоответствие процентной ставки, сроков договора и прочие нарушения правил кредитования. Обратившийся вправе потребовать от ЦБ РФ возбуждения административного дела, исключения МФО из реестра кредитных организаций, получить предписание об устранении проблемы.

Финансовый омбудсмен (ФО)

ФО – общественная саморегулируемая организация, которая выступает в спорах между кредитной организацией и заемщиком. Взаимодействует с МФО, которые заверили единую декларацию о передаче спора.

Обращение к финансовому омбудсмену имеет смысл при агрессивных действиях коллекторов, появлении «приписок» в сумме долга, лишних комиссионных сборах и.т.д.

От действий ФО зависит кредитный рейтинг МФО, поэтому в большинстве случаев они прислушиваются к требованиям посредника. Заявитель вправе рассчитывать на конкретные действия после рассмотрения жалобы – прекращение и разрешение спора или передача документов в суд.

Организация НП «МИР»

Еще одна СРО, которая решает возникающие финансовые споры между кредитными компаниями и заемщиком. Жалоба в НП «МИР» на МФО помогает реструктурировать долг, уменьшить штрафные санкции, избавиться от нежелательных звонков в ночное время.

В настоящий момент «МИР» сотрудничает с 80 микрофинансовыми организациями и их список постоянно обновляется. Как и ФО может влиять на рейтинги МКК, поэтому споры разрешаются в пользу клиента в 90%. Оставить жалобу можно на сайте www.npmir.ru.

Жалоба в МФО

На начальном этапе разбирательств такая жалоба в письменном виде на официальном сайте или непосредственно в офисе МФО может помочь в решении большинства формальностей.

К ним относятся ошибки в договоре, перерасчет страховки и комиссий, ошибка в проведении платежей, технические сбои в системе, некомпетентность сотрудников.

Любая серьезная микрокредитная организация не станет портить свою репутацию из-за таких проблем и пойдет навстречу заявителю жалобы. В случае отказа можно обратиться в вышестоящие организации.

Круглосуточная горячая линия министерства здравоохранения

27 Августа 2017 5:00

Здравствуйте, дорогие друзья. В этой статье мы рассмотрим, что собой представляет круглосуточная горячая линия Министерства здравоохранения РФ и как она работает, кто и когда может ей воспользоваться, и как долго будет решаться ваш вопрос или готовиться ответ на жалобу.

Телефон горячей линии – 8-800-200-03-89. Он бесплатен для всех жителей России и работает в круглосуточном режиме. Очень часто возникают вопросы по поводу оказания медицинских услуг, на которые не могут или не хотят ответить окружающие нас медики или их руководители. Тогда остается единственная возможность получить нужную информацию – позвонить по указанному телефону в Минздрав.

Готовимся к звонку

Чтобы не мямлить в телефон, формируем заранее четкие вопросы, которые собираемся задать оператору, принимающему звонок по горячей линии, или пишем план общения, если собираемся рассказать о проблеме.

Если есть возможность, узнайте правильное название лечебного учреждения, на которое собираетесь подать жалобу, фамилию руководителя и его адрес. Если жалоба касается конкретного медицинского работника, узнайте его фамилию и должность, а также необходимую информацию о той медицинской организации, где он работает.

Готовим документы

Так как все жалобы и обращения персонализируются, подготовьте свои личные документы – паспорт, СНИЛС и полис обязательного медицинского страхования. Если в вашем обращении имеется ссылка на какие-либо документы (направление на лечение, рецепт, приказ и т.д.) подготовьте их тоже, чтобы была возможность назвать необходимые данные из них.

Статистика показывает, что большая часть вопросов и обращений в настоящее время касается правомерности назначения платных исследований и приемов специалистов. На эти вопросы всегда сможет ответить подготовленный сотрудник Минздрава, работающий на приеме звонков с горячей линии.

Область решаемых вопросов

Помимо вопросов оплаты медицинских процедур специалисты в Москве ответят на следующие ваши вопросы и дадут краткие консультации:

- О здоровом окружении и сохранении своего здоровья: табакокурение, стрессовые ситуации и выход из них, диетология и т.д.

- О возможности получения информации в области здравоохранения: адреса нужных вам клиник, перечень оказываемых услуг, возможность записи в узкоспециализированные медицинские центры и т.д.

- О возможностях получения высокотехнологичных услуг: какие клиники проводят нужные вам процедуры, можно ли записаться на бесплатное обследование и лечение и т.д.

- О вопросах нарушения врачебной этики, некачественного оказания медпомощи или не в полном объеме.

- О наличии лекарственных средств в вашем городе и регионе, телефонах и адресах, где смогут предоставить необходимую информацию, о нехватке лекарственных средств, обеспечиваемых за счет бюджетов всех уровней для льготных категорий граждан.

- О вопросах, решаемых с помощью органов обязательного медстрахования (ОМС), проблемах с оформлением ОМС.

- О вымогательстве взяток за оказание услуг со стороны медработников.

Пообщаться со специалистами Минздрава можно не только по телефону. Мало ли, вдруг вы заикаетесь, плохо слышите или плохо знаете русский язык. Существуют альтернативные возможности для связи.

Например, можно зайти на сайт Минздрава rosminzdrav.ru, где в отдельном окне есть возможность оставить свое письменное обращение. Также можно написать электронное письмо с приложением необходимых документов в отсканированном виде по адресу: info@rosminzdrav.ru.

Это очень удобно, потому что в ответ вам придет извещение о регистрации вашего обращения и примерный срок ответа. Также на почту спустя некоторое время (от 10 до 30 дней) придет и сам ответ.

Как писать обращение

Если вы находитесь за пределами России, то телефон горячей линии — +7-495-627-29-44. Также, если вы сомневаетесь, будут ли решать ваш вопрос в Минздраве или просто хотите узнать об услугах специализированной помощи, можно позвонить в справочную службу – 8-495-628-44-53.

Если у вас непростой вопрос, то лучше воспользоваться возможностями электронного письма, потому что сообщение на сайте не должно превышать 2 тысяч знаков (букв и знаков препинания). Отправка сообщения на сайте удобно для простого формата вопрос — ответ.

Если соберетесь прикладывать отсканированные документы, от их общий размер не должен превышать 5 Мб. Файлы в формате Word, Excel и PoverPoint не принимаются и не рассматриваются.

Заключение

Экспертное мнение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них — это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ — напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма — отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг — обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются — обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.