Как эффективно жаловаться на банк

Содержание:

- Как написать жалобу в центробанк на действия банка

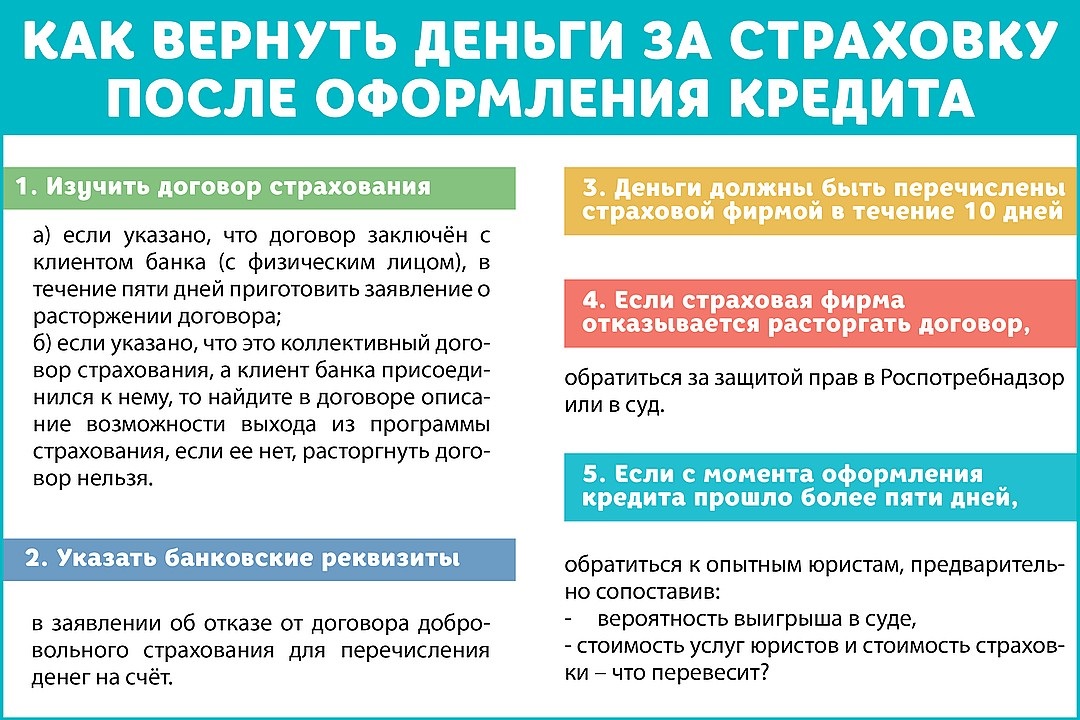

- Возврат страховки по кредиту: инструкция

- В каких случаях следует жаловаться в Центробанк

- Структура центрального аппарата Банка России

- Основания для подачи жалобы

- На что можно жаловаться?

- Как пожаловаться в Центробанк РФ на действия банка

- Причины обращения

- Как подать заявления в ЦБ РФ письменном виде

- Причины жалобы в Центробанк

- Основные причины обнуления КБМ

- Жалоба онлайн

- Практика дел

- Как написать жалобу в ЦБ РФ

Как написать жалобу в центробанк на действия банка

В первую очередь, нужно обратиться именно к страховщику, который неправильно рассчитал КБМ. Только страховые компании имеют доступ к базе данных и могут вносить изменения. Если же страховщик не реагирует, то смело обращайтесь в РСА или ЦБ. Но, как правило, крупные компании (такие как Росгосстрах) быстро решают эти вопросы, поскольку берегут собственную репутацию.

Отправляйте заявления только заказными письмами с уведомлениями или в электронном виде онлайн на официальном сайте ЦБ. Важные практические советы

- Перед тем, как заключать договор с банком, проверьте его надежность.

- Автовладельцам, желающим отстоять свои права и пожаловаться на страховую компанию по причине отказа оформления полиса на ОСАГО или неточностей в расчетах по кбм, следует запомнить следующее – понадобятся документальные подтверждения факта нарушения законодательства в страховой сфере.

Для рассмотрения подобных случаев существуют регуляторы – союзы автостраховщиков. Но и Центробанк напрямую занимается подобными вопросами.

Оптимальным будет направление нескольких копий обращения – в ЦБ РФ, сам банк и, при необходимости, другим инстанциям.

Чтобы этого не случилось, имеет смысл предварительно проконсультироваться с юристом для максимально грамотного составления жалобы. Также отлично работает массовое обращение во все возможныеинстанции дополнительно – Роспотребнадзор, Администрация района, Прокуратура, ФАС и прочие.

Жалобу на сотрудников подразделения можно подать непосредственно в офисе компании. В любом учреждении хранится Книга жалоб и предложений. Журнал обязаны предоставить по первому требованию клиента. Изложите здесь суть претензии, укажите контактную информацию и ожидайте результата.

Отправляйте заявления только заказными письмами с уведомлениями или в электронном виде онлайн на официальном сайте ЦБ.

Срок рассмотрения такого обращения составит не более двух недель при условии отсутствия затруднений в выяснении обстоятельств. В обратной ситуации банк обязан дать ответ с юридическим пояснением причин задержки. А заявитель после такого отказа имеет право считать ответ финансовой организации отрицательным.

Согласно официальному предупреждению на сайте, вопросы, не относящиеся к компетенции ЦБ, не рассматриваются и в другие ведомства не направляются. Общий размер обращения не может превышать 15 тыс. знаков. В настоящее время вложение файлов системой не поддерживается, т.

Куда посылать жалобу . основной адресат – Центральный банк России; дополнительно нужно направить две копии, одну – в банк, где брался кредит, а другую – на адрес коллекторского агентства. Как оригинал, так и копии нужно отправлять в виде заказных писем с уведомлением о вручении.

Третий и самый быстрый вариант отправки жалобы – обращение в электронном виде, через официальный интернет ресурс ЦБ. Для этого на его сайте работает онлайн-приемная.

После этого система проведет автоматическую проверку введенных данных и сформированный документ попадет на рассмотрение на сервер ЦБ.

Ставка рефинансирования ЦБ РФ на сегодня: сохранится ли тенденция к снижению, чем это грозит для экономики. Снятие запрета на рост ключевой ставки и последствия для экономики.

Может ли работник банка заниматься депутатской деятельностью, отсутствуя на рабочем месте в рабочее время банка?

Уголовного кодекса РФ от 13.06.1996 № 63-ФЗ) привлекает ее к административной ответственности либо передает материалы в следственные органы;

- при неисполнении предписания ограничивает или приостанавливает действие лицензии на осуществление страховой деятельности (п. 4 ст. 32.6 закона № 4015-I);

- отзывает лицензию, если страховая компания не устраняет нарушения, что является основанием для прекращения деятельности страховщика (см. ст. 32.8 закона № 4015-I).

Возврат страховки по кредиту: инструкция

Однако страховая компания может по доброй воле предусмотреть положения в договоре, согласно которым можно написать заявление на отказ от договора присоединения к программе коллективного страхования и получить деньги назад. Именно таким приятным исключением является компания «Сбербанк Страхование», которая позволяет отказаться от коллективного договора страхования и притом возвращает деньги. Вот выдержки из условий участия в программе добровольного страхования жизни и здоровья заёмщика:

Образец заявления на отказ от страховки можно попросить непосредственно в страховой компании. Каких-то особых требований и стандартов к внешнему виду такого заявления нет. Главное, чтобы там были указаны ваши персональные данные, номер договора страхования, который Вы хотите расторгнуть, и реквизиты счёта, куда страховая должна вернуть страховую премию. Примерный текст можно подсмотреть у компании «Сбербанк Страхование», «Альфа Страхование» или, например, у компании «Ренессанс Жизнь».

В каких случаях следует жаловаться в Центробанк

Непосредственно на действия банка необходимо пожаловаться в таких случаях, как:

- Передача банком данных, указанных при заполнении каких-либо анкет, клиента постороннему лицу, при которой имеются нарушения законодательства.

- Грубое, хамское поведение сотрудника либо его отказ в помощи, когда на это нет никаких оснований.

- Банк нарушил условия договора.

- Действия компании повлекли за собой нарушение прав потребителя.

- Документы клиента были утеряны (что уже само по себе довольно подозрительно). Тогда Центробанк не только подтолкнет процесс восстановления документов, но и проследит за выплатой компенсации. В такой ситуации банк обязан оплатить стоимость восстановления документов пострадавшему.

- Отказываются выдавать деньги. Это вопрос неоднозначный. Только в том случае, если это результат какой-то ошибки Центральный банк поможет уладить ситуацию. Если проблема в том, что деньги вкладчика «потеряны» каким-то образом, то это уже дело сразу суда, а не Центробанка.

Для наглядности приведем таблицу и два примера.

| Входит в область деятельности ЦБ | Не входит в область деятельности ЦБ |

|---|---|

| Расследование отказа без причины в открытии счета гражданину | Отказ в возврате денег за товар, который вернули по гарантии |

| Штрафование банка за действие, последствие которого — нарушение прав гражданина | Контроль за получением наследства от родственника |

| Разбираться в ситуации с неисполнением банком условий договора | Выдача потребительского кредита |

| Разбирательство с невыплатой по страховке | Предоставление налогового вычета |

Теперь приведем пример. Гражданка А открыла вклад в банке N, например, в 1999 году и с тех пор регулярно его пополняла. В 2018 году она пришла сделать еще один взнос. И тут выяснилось, что банк, который по договору все эти годы принимал любые суммы для пополненя счета, изменил без предупреждения условия. И теперь гражданка А может внести на свой счет только сумму, вдвое большую, чем она собиралась. Плюс банк настаивает, что она обязана еще и купить страховку в дополнение к вкладу.

Когда возмущенная гражданка А потребовала закрытия счета, что она могла сделать по договору, который она заключала в 1999 году, ей отказали. Очевидно, что банк нарушил условия договора, и имело место навязывание страховки, то если лишней услуги. Гражданка А не стала все оставлять так и подала жалобу в онлайн приемную ЦБ. Через какое-то время ее жалоба была удовлетворена, а банк оштрафовали.

Еще один пример. Гражданин Б воспользовался банкоматом, чтобы снять свои денежные средства с зарплатной карточки. Банкомат работал очень странно, отказывался принимать корректный пин-код, и на третий раз произошла блокировка карты. Да и обычный возврат карточки так и не произошел. Гражданин Б, уверенный в том, что с банкоматом что-то не так, совершил звонок в банк, которому принадлежало устройство. Ничего внятного, кроме хамства, на телефонной линии гражданин Б не дождался и попытался установить связь с руководством банка. Результат оказался тем же. Ему ничего не осталось, кроме как заполнить заявку с требованием справедливости Центробанку.

Регулятор особенно обратил внимание на эту жалобу, она была уже десятой за неделю на этот банк. Вскоре банку пришел исполнительный лист из суда

Проверка ЦБ выявила множество нарушений в работе организации и передала дело в суд по статье «мошенничество», поскольку после смены руководства этим, по сути, банк и занимался.

В жизни, конечно, все далеко не так здорово, и жалобы могут ни к чему не привести. Но пытаться отстоять свои права обязательно стоит.

Структура центрального аппарата Банка России

Председатель Банка России

Э.С. Набиуллина

Первый заместитель Председателя

О.Н.

Скоробогатова

Департамент национальной платежной

системы

А.С.

Бакина

Департамент

финансовых технологий

И.В.

Зимин

Департамент

проектов и процессов

В.С. Казарин

Департамент информационных

технологий

З. Н. Кахруманова

ТЦ «Нудоль» Банка России

А.В. Машкин

Операционный

департамент

А.А.

Попов

Первый заместитель Председателя

Д.В. Тулин

Заместитель Председателя

О.В. Полякова

Департамент надзора за

системно значимыми кредитными

организациями

Служба текущего банковского

надзора

Б.А.

Шабля

Заместитель Председателя —

руководитель Главной инспекции Банка России

В.А.

Сафронов

по вопросам организации инспекционой деятельности

в отношении

КО подчиняется Д.В. Тулинупо вопросам

организации инспекционой

деятельности в

отношении НФО подчиняется В.В. Чистюхину

Департамент обеспечения

банковского

надзора

А.С.

Данилов

Департамент финансового

оздоровления

А.Ю.

Жданов

Департамент банковского

регулирования

А.А.

Лобанов

Первый заместитель Председателя

С.А. Швецов

Департамент стратегического развития

финансового рынка

М.А.

Ковригин

Департамент противодействия

недобросовестным практикам

В.В.

Лях

Служба по защите прав потребителей и

обеспечению доступности финансовых услуг

М.В.

Мамута

Департамент

корпоративных отношений

Е.И.

Курицына

Департамент допуска и прекращения

деятельности финансовых организаций

Л. А. Тяжельникова

Первый заместитель Председателя

К.В. Юдаева

Департамент

финансовой стабильности

Е.О.

Данилова

Служба

анализа рисков

А.П.

Дымов

Департамент международного сотрудничества

А.С. Липин

Департамент

исследований и прогнозирования

А.Г.

Морозов

Департамент статистики

Е.В.

Прокунина

Заместитель Председателя

М.Ю.

Алексеев

«РОСИНКАС»

В.В. Медведев

Департамент наличного денежного

обращения

А.И.

Лахтиков

Заместитель Председателя

Р.Н.

Вестеровский

Университет Банка

России

А.Ю.

Афонин

Департамент кадровой

политики

П.Н.

Панкин

Департамент недвижимости

Банка России

В.Ю. Тарасов

Департамент

закупок Банка России

М.В. Тимошенко

Заместитель Председателя

А.Б. Заботкин

Департамент

денежно-кредитной политики

К.В.

Тремасов

Заместитель Председателя

Г.А. Зубарев

Департамент безопасности

Банка России

С.В. Петрищев

по некоторым вопросам подчиняется Председателю Банка России

Межрегиональный центр

безопасности Банка России

Ю.Г. Бочаров

Департамент информационной

безопасности

В.А.

Уваров

Заместитель Председателя

А.В. Кружалов

Департамент полевых

учреждений

О.Н. Беленко

Департамент регулирования

бухгалтерского учета

М.С.

Волошина

Главный бухгалтер — директор

Департамента бухгалтерского учета и отчетности

И.Ю.

Грановская

Финансовый департамент

О.И. Солодухина

Административный

департамент

С.Б. Якушин

Заместитель Председателя

Д.Г.

Скобелкин

Представительство Центрального Банка Российской

Федерации (Банк России) в Китайской Народной

Республике, г. Пекин

В.Е. Данилов

Департамент финансового мониторинга и

валютного контроля

И.В.

Ясинский

Заместитель Председателя

В.В.

Чистюхин

Департамент

страхового рынка

Ф.Г.

Габуния

Департамент

микрофинансового рынка

И.А.

Кочетков

Департамент инвестиционных финансовых посредников

К.В.

Пронин

Департамент инфраструктуры финансового рынка

Л.К.

Селютина

Главный аудитор Банка России

В.П. Горегляд

Департамент внутреннего аудита

Н.Н.

Суриков

Юридический

департамент

А.Г. Гузнов

Аппарат Банка России

Г.В. Мечкова

Департамент

операций на финансовых рынках

А.В.

Каштуров

Департамент

управления данными

А.А.

Луковников

Департамент по

связям с общественностью

М.В.

Рыклина

Основания для подачи жалобы

Контроль за деятельностью банковских организаций и юридических лиц, действующих в рамках этой системы, в России осуществляется Центральным Банком. Задачи инстанции описаны в Федеральном законе №86 «О Центральном банке Российской Федерации (Банке России)». В нормативном акте указано назначение и полномочия главного органа банковской сферы РФ.

Полномочия и задачи Центробанка РФ:

- Контроль и обеспечение экономической стабильности российского рубля как валюты, включая надзор за действиями юридических лиц, осуществляющих деятельность в рамках банковской системы.

- Улучшение эффективности работы банковской системы.

- Поддержание эффективного функционирования всех платежных, кредитных и других банковских систем.

Центробанк — это учреждение, которое осуществляет контроль за работой финансовых организаций, начиная от небольших обменников и частных коллекторов, и заканчивая крупными банками. Если действия банка ставят под угрозу стабильное функционирование всей системы (а это включает и нарушения условий договоров, ущемляющие права клиентов банков) — на подобные действия может быть подана жалоба.

Перед тем, как рассматривать основания подачи жалобы, требуется сразу указать, почему рекомендуется обращаться с жалобами в Центробанк, а не игнорировать нарушения. У россиян распространено скептическое отношение ко всем государственным структурам, призванным защищать их права, но данный случай — исключение из правила.

Выгодные отличия ЦБ РФ от большинства государственных инстанций:

- Прямая заинтересованность в качестве услуг, оказываемых населению, включая как физических, так и юридических лиц.

- Рассмотрение даже незначительных жалоб.

- Рассмотрение заявлений, связанных и с нарушениями российского законодательства и ущемлением гражданских прав россиян, и с ухудшением качества обслуживания со стороны банков.

- Оперативность рассмотрения заявлений.

Стоит отметить один минус — Центробанк эффективно помогает при решении вопросов, связанных с качеством сервиса, но вероятность успеха в отношении правовых проблем ниже. Чаще инстанция перенаправляет заявления в другие надзорные органы, вроде прокуратуры.

Основания для подачи жалобы в Центробанк:

- Произошло преступление экономического характера, ущемляющее права клиента (как физического, так и юридического лица).

- Банк объявил о своем банкротстве.

- Клиент недоволен действиями сотрудника/группы сотрудников.

На что можно жаловаться?

Центральный Банк Российской Федерации — это юридическое лицо, фактически являющееся частью государственного аппарата. В функции и обязательства Центробанка входит осуществление контроля над всеми банковскими организациями, исследование правомерности их действий, выдачу и возврат лицензий.

Кроме того, Центробанк выполняет и другие важные для государства функции — например, регулирует ключевую ставку финансирования, закупает золото и валюту на деньги, полученные в результате профицита бюджета, устанавливает курс рубля по отношению к мировым валютам и т.д.

В связи с этим, подать жалобу в Центробанк РФ через интернет или по другим каналам связи можно отнюдь не по любому поводу. Должна быть веская причина, какое-либо серьезное нарушение ваших прав со стороны юридического и тем более физического лица, чтобы вашу жалобу вообще начали рассматривать. В противном случае ЦБ РФ не смог бы попросту качественно исполнять свои основные обязательства.

Центробанк регулирует деятельность всех кредитно-финансовых организаций. Соответственно, подать жалобу можно на компании со следующей организационно-правовой формой:

- Банки, включая крупнейшие вроде Сбербанка и ВТБ;

- Подать жалобу можно и на МФО (микрофинансовые организации). По частоте подачи жалоб именно МФО являются рекордсменами, т.к. они чаще всего нарушают законодательство РФ;

- Страховые конторы;

- Ломбарды с любой направленностью — от техники до ювелирных украшений и автомобилей;

- Частные (негосударственные) пенсионные фонды;

- Паевые фонды, инвестиционные сообщества, трастовые компании;

- Кредитные кооперативы и прочие организации, в чьей деятельности проглядывается кредитно-финансовая сфера услуг.

Пожаловаться на какую-либо компанию так же нельзя без значительного нарушения ваших прав. Например, причинами подачи жалобы могут быть:

- Вы попросили руководство банка о предоставлении какой-либо услуги, ваше право на эту услугу закреплено законодательно. Банк в ответ на это ничего не сделал;

- Навязывание необязательных платных услуг — например, страхование жизни при получении потребительского кредита. Банк тем более не имеет права отказывать заемщику в выдаче ссуды по причине нежелания заключать дополнительные договора на ненужные платные услуги. Правда, банк имеет право отказать в займе без объяснения причин, так что доказать Центробанку неправомерность действий организации будет не так уж просто;

- Грубое нарушение прав клиента: пользование денежными средствами на его счетах без письменного согласия клиента, одностороннее изменение условий кредитования или размещения вклада (если это не было предусмотрено в изначальном договоре обслуживания);

- Нарушение прав на личную жизнь — например, если коллекторы банка или МФО звонят даже по ночам;

- Нарушение закона о персональных данных, приводящее к незаконной передаче личных данных клиента третьим лицам без его согласия;

- Раскрытие финансовых и коммерческих сведений о клиенте, что является нарушением закона о банковской тайне;

- Переуступка права требования долга — например, частной коллекторской фирме — без заверенного согласия заемщика, составленного в письменной форме.

Как видно, причин для подачи претензии более чем достаточно. Однако, кредитно-финансовые организации нередко действуют очень хитро: их деятельность может показаться мошеннической, но на самом деле руководство этих компаний используют лазейки в российской юриспруденции, с помощью которых можно законно обманывать клиентов.

Разобраться, где обман явный, а где он отсутствует с юридической точки зрения, может только юридически подкованный человек. Поэтому еще до обращения к Центробанку следует обратиться к знакомым юристам или к частным специалистам, чтобы получить от них исчерпывающую консультацию по вашему вопросу.

В противном случае может возникнуть неприятная ситуация, когда из ЦБ РФ спустя долгие месяцы ожидания придет письмо с содержанием: «Просим прощения, но ваше заявление не было рассмотрено по таким-то причинам».

Как пожаловаться в Центробанк РФ на действия банка

На начало текущего года в России действовал 371 коммерческий банк и 40 небанковских кредитных организаций. Уровень подготовки персонала в столь большом количестве финансовых организаций, работающих с населением, различный. Поэтому не исключены многочисленные случаи некорректного поведения со стороны банковских работников, необоснованных отказов в предоставлении услуг, недоразумения, связанные с разрешением возникших конфликтов.

Если конфликт не удается урегулировать на месте, или потребитель банковских услуг неудовлетворен принятым решением, имеет право обжаловать действия работников в вышестоящих инстанциях или надзорных инстанциях, оспорить в суде.

Для кредитных учреждений России высшим надзорным органом, выступает Центральный банк, который уполномочен лицензировать банковскую деятельность и отзывать лицензии, в случае грубого нарушения законодательства. Для этого существует развернутая система общения ЦБ РФ – клиент, которая включает в себя несколько способов поддержания двусторонней связи и принятия жалоб от населения. Расскажем о них подробно.

На каких основаниях это можно сделать? Большинство граждан контактирует с банками по узкому кругу вопросов:

- оформления кредита;

- оформление или замена пластиковых карт;

- внесение или снятие наличных денег.

Между тем спектр банковских услуг для населения гораздо шире, но об этом знают не многие. Соответственно и оснований для обращения в ЦБ РФ с жалобами гораздо больше, чем грубость или невнимательное отношение к клиенту сотрудников офиса. Перечислить их невозможно, но для сведения потребителей банковских услуг, полезно знать, что обжаловать можно:

- ошибочное или необоснованное списание денег со счета клиента;

- завышение пеней, штрафов или кредитной ставки по кредитному договору;

- навязывание дополнительных услуг (Сбербанк – одобрение кредита — увязанная страховка в аффилированной компании);

- блокировка банковской или кредитной карты;

- необоснованно высокая комиссия при обслуживании через банкомат;

- информация о банковских продуктах, несоответствующая действительности;

- выдача кредита по поддельным документам или недееспособному лицу;

- технические сбои, повлекшие финансовые потери клиента;

- незаконный отказ в выдаче кредита;

- неправильное начисление процентов по вкладу;

- нарушение сроков осуществления банковской операции;

- разглашение или утрата контроля за доступом к персональным данным клиента.

Подача жалобы на работу банка (сотрудников) должна опираться на положения ФЗ-391-1 «О банковской деятельности» которые банки обязаны неукоснительно соблюдать.

Причины обращения

Причиной для подачи претензии в Центробанк может стать любое нарушение правовых норм, совершенное руководством или работниками финансового учреждения. К примеру, искусственное ограничение в выборе страховой фирмы при получении ипотечного кредита либо изменение условий уже оформленного соглашения в одностороннем порядке.

Центральный банк вправе осуществить расследование спорной ситуации и вынести вердикт, который будет обязательным для выполнения кредитной организацией.

В определенных случаях нужно прежде обратиться с жалобой к руководству организации, с работниками которой произошли разногласия. Если финансовая компания проигнорирует жалобу, не даст на нее ответ в течение тридцати дней либо предложит неудовлетворительный выход из ситуации, то следует пожаловаться в Центробанк.

Учтите! К ситуациям, при которых можно обратиться с жалобой в ЦБ, относятся:

- низкий уровень квалификации сотрудников;

- ошибки в деятельности оборудования финансового учреждения;

- удержание денежных средств со счета клиента без его разрешения;

- незаконный отказ в оформлении займа;

- навязывание дополнительных услуг;

- невежливое отношение сотрудников к клиентам;

- навязывание страховки по кредитному обязательству;

- отсутствие внятных действий на требования клиента;

- преференции в отношении некоторых компаний;

- неправомерные действия в отношении личного имущества должников;

- необоснованное завышение процентных ставок;

- использование штрафных санкций без особых на то оснований;

- завышенные тарифы обслуживания.

Нет особого списка случаев для обращения, поэтому пострадавшие граждане имеют право сообщать сведения о нарушениях в действиях финансовых организаций в Центробанк.

Одной из самых распространенных разновидностей грубых нарушений кредитными организациями является разглашение банковской тайны, то есть предоставление персональных сведений третьим лицам.

Коллекторы и иные фирмы, которые занимаются возвращением долговых обязательств, не подпадают под сферу влияния Центрального банка и ему не подчиняются. На такие фирмы следует жаловаться в Роспотребнадзор, судебную инстанцию или в органы Прокуратуры.

От Центробанка можно ждать определенных действий, только если такие организации нарушат правовые акты в банковской сфере. Также Центральный банк вправе осуществить расследование, по результатам которого будет вынесено решение, которое должно быть выполнено банком.

Может ли банк продать долг коллекторам?

Как подать заявления в ЦБ РФ письменном виде

Подать заявление на бумаге можно лично в территориальном подразделении Центробанка или направить заказным письмом с уведомлением и описью.

При личном обращении достаточно будет заполнить в двух экземплярах специальную форму. Один экземпляр передается ЦБ, второй остается на руках у заявителя, на нем должна стоять отметка, что письмо принято, и поставлена дата регистрации.

Почтовым письмом отправляются три экземпляра в адрес головного офиса ЦБ. У заявителя остается на руках чек для подтверждения отправки, который необходимо сохранить до получения ответа.

Важно! При обращении в ЦБ напрямую или посредством почтовых отправлений следует прикладывать к заявлению копии документов, подтверждающих нарушения со стороны страховой и правоту заявителя.

Причины жалобы в Центробанк

В данном случае распространенным заблуждением населения выступает мысль о том, что в Центробанк принято подавать жалобы исключительно на банки (на ВТБ, на Сбербанк и т.д.). Центробанк выполняет контролирующую или надзорную функцию над многими сферами финансового рынка, поэтому пожаловаться можно даже по теме ОСАГО или же написать жалобу на коллекторов и т.д.

Основные категории претензий, которые разрешено написать на имя Центробанка:

- жалобы на банки: функционал и продукты банков;

- жалобы в Центробанк на деятельность страховых компаний.

Данные пункты включают в себя многочисленные подпункты. Их выбор осуществляется исходя из специфики проблемной ситуации. К примеру, в первом случае возможны следующие варианты: навязывание допуслуг при подписании кредитного договора, возникновение у потребителя трудностей при погашении долга, претензии к завышенным тарифам по кредитам и т.д.

Поскольку деятельность банков тесно связана с иными организациями, то в эту категорию вопросов входят, к примеру, жалобы на некорректно заполненную информацию в бюро кредитных историй (так как этим занимаются непосредственно банки), на неправомерную коллекторскую деятельность (в связи с тем, что именно банк заключает контракт о сотрудничестве с коллекторами) и т.д.

Что же касается второго пункта о специфике работы страховых фирм, то распространенными в этом случае выступают следующие претензии: также навязывание дополнительного сервиса, отказ страховщика на оформление страхового случая и выдачу по нему полагающегося возмещения, некорректный размер выданного возмещения и т.д.

- работа валютного рынка;

- денежно-кредитная политика;

- драгметаллы, банкноты и монеты;

- закупки Центробанка;

- платежные услуги;

- управление инвестиционными фондами и др.

Все перечисленные вариации жалоб в Центробанк РФ имеют открытый характер, то есть не подразумевают анонимного обращения. Однако, последнее все-таки возможно по поводу мошенничества отдельных лиц на рынке финансов (даже если это всего лишь предположение заявителя): юридических и физических лиц, а также интернет-сервисов. Доступ к такому скрытому обращению есть только на сайте.

Основные причины обнуления КБМ

При обнулении КБМ стоит разобраться в его причине. Есть ряд причин, когда показатель возвращается к первоначальному значению по закону:

- Водитель не страхуется больше года. Показатель КБМ действителен всего 365 дней, по истечению которых он равняется единице.

- Изменение типа страховки с ограниченного до неограниченного полиса. Когда повышается риск передачи управления транспортом абсолютно любому водителю, страховая обязательно обнулит предыдущий КБМ, и скидку придется зарабатывать заново.

- В случае аварии по вине страхователя. В зависимости от количества ДТП водителю может присваиваться не только КБМ равный 1, но и выше, что значит последующую оплату страховки в большем размере.

- При изменении личных данных, смене удостоверения и автомобиля. У страхователя есть обязательство оповестить страховую компании об изменениях, иначе со скидкой можно попрощаться.

Случается, что показатель изменяется по причине человеческого фактора и невнимательности сотрудника компании, а также по техническим сбоям работы электронных ресурсов. Как правило, такие случаи встречаются все реже.

Жалоба онлайн

Центробанк рассматривает жалобы и обращения граждан в соответствии с требованиями ФЗ № 59 «О порядке рассмотрения обращений…». В соответствии с ним каждый гражданин имеет право лично обратиться в орган или организацию, осуществляющую публично значимые функции. Исчерпывающие способы подачи таких обращений законом не определены. Применительно к Центробанку, практикуется обработка обращений, направленных в двух формах – письменной и электронной.

Подача электронной жалобы обеспечивается за счет функционала сайта ЦБ и специальной формы, размещенной на нем. С ее помощью заявитель может выбрать подходящую к его ситуации тему для обращения, описать суть проблемы и подать жалобу онлайн.

Практика дел

В большинстве случаев подача обоснованной, аргументированной претензии с приложением документов и указанием всех необходимых данных, принимается к рассмотрению Центробанком. Вмешательство ЦБ в дело оказывает сильное воздействие на кредитные и страховые компании, банки.

Если Центробанк принимает в производство обращение, он получает право:

- инициировать проверки подконтрольного учреждения;

- выдавать требования о предоставлении письменных объяснений и информации;

- взыскивать штрафы, наказывать административно.

Если действия сотрудников Центробанка не будут иметь быстрых результатов, а коммерсанты продолжат заниматься отписками, они рискуют не только выплатой денежных компенсаций в пользу государства.

Обоснованная претензия и её игнорирование является хорошей почвой для беспроигрышного судебного иска. Кроме того, речь уже может идти о невыполнении законных требований регулятора финансового рынка, а это квалифицируется как уголовно наказуемое деяние с тяжёлыми последствиями для незаконопослушных коммерсантов.

Как написать жалобу в ЦБ РФ

Прежде всего, нужно помнить, что ЦБ контролирует соблюдение законодательных норм исключительно в банковской сфере. То есть, если Вы столкнулись с угрозами, вымогательствами и прочими противоправными действиями, обращаться необходимо в правоохранительные органы.

Сбои в работе банкоматов – средства, внесенные наличными, не поступают или транзакция проведена, а деньги не выдаются.

Условия оказания различных услуг, навязывание банковских продуктов.

Неграмотные консультации сотрудников, грубое обращение.

Ошибочное списание средств со счетов клиента – за всевозможные комиссии или проценты.

Нарушение конкретно оговоренных сроков – к примеру, при выдаче карточки.

Нарушение сроков оплаты процентов по кредиту – приводит к излишнему начислению штрафных санкций, пеней и занесению в «черный список» в дальнейшем.

Незаконная переуступка долга третьим лицам, например, коллекторским агентствам – здесь важно внимательно изучить все условия заключенного договора и проверить наличие этого пункта.

Разглашение и раскрытие банковской тайны – относительно суммы кредита, размера и сроков платежей и пр.

Отказы в получении кредитов и многое другое.