Условия участия в программе молодая семья в москве и московской области

Содержание:

- Виды материальной помощи

- Где лучше взять ипотеку молодой семье: список банков

- Как получить ипотеку на квартиру молодой семье

- Как можно улучшить жилищные условия

- «Лужковские выплаты» молодым семьям при рождении ребенка в Москве в 2021 году

- Начало действия программы

- Ответы на популярные вопросы

- Общие критерии для получения субсидии

- Программы банков для молодых семей

- Субсидия на жилье по программе «Молодая семья»

- Основания для государственной поддержки

- «Молодая семья»: суть проекта

Виды материальной помощи

- Если ребенок родился в 2021 году, то молодая семья может получать в течение 1,5 лет пособие в размере 10500 рублей (в разных регионах по разному);

- Если в молодой семье родился второй ребенок, то она имеет право на получение материнского капитала. В 2021 году его размер составляет 450 тысяч рублей.

- Если предприятие, на котором работала женщина распалось, либо она прекратила свою трудовую деятельность, то ей положена выплата в размере 1500 рублей, которая поступит на ее банковский счет в период сто сорока дней.

- Основная поддержка государства заключается в единовременной выплате при рождении, которая должна быть выплачена в срок до трех месяцев. Выплата на каждого рожденного ребенка молодым семьям начисляется отдельно и потому подвергается сложению.

Дополнительные единовременные выплаты

Безработный родитель получает минимальный размер, коррелирующийся в зависимости от количества детей, так для первого ребенка размер составляет 4512 рублей, а последующие дети принесут в общую копилку по 6284,65 руб. каждый месяц.

Оформить выплату может родитель, усыновитель, отчим или мачеха (для многодетных семей), опекун или попечитель ребенка. И законный представитель ребенка, и ребенок, на которого оформляется выплата, должны проживать совместно и иметь постоянную регистрацию в Москве. Гражданство значения не имеет.

- одиноких матерей (отцов);

- военнослужащих, проходящих военную службу по призыву;

- из семей, в которых один из родителей уклоняется от уплаты алиментов;

- из многодетных семей;

- из студенческих семей;

- являющихся инвалидами*.

Родители или усыновители ребенка имеют право на единовременную компенсационную выплату на возмещение расходов в связи с рождением (усыновлением) ребенка, но только в том случае, если хотя бы один из родителей (усыновителей) имеет постоянную регистрацию в Москве и проживает с ребенком совместно. Опекуны могут получить выплату, если имеет место жительства в Москве ребенок, над которым установлена опека.

При расчете площади жилпомещения, во внимание принимается не только та недвижимость, которая находится в собственности семьи. Если супруги с детьми проживают у родственников, то рассматриваться будет именно это жилье

Как действует программа.

Обратите внимание. По программе «Молодая семья» государство не обязано полностью покупать жилплощадь нуждающимся

Поэтому, важным условием для получения господдержки является возможность семьи оплачивать оставшуюся стоимость жилья.

Супруги в зарегистрированном браке или неполные семьи . Сожители без штампа в паспорте участвовать не могут, нужно быть официально мужем и женой. Участие бездетных пар также допускается, но это повлияет на размер субсидии. Длительность нахождения в браке значения не имеет, главное чтоб был зарегистрирован в ЗАГСе. Под неполными семьями понимаются семьи с одним родителем и детьми. Одинокие кандидаты без детей принять участие не смогут. Хотя бы один из супругов должен быть гражданином РФ.

Кандидаты, возраст которых менее 35 лет включительно . Если вам 30, а супругу 37 — кандидатами вы стать не сможете. Причем ваш возраст будут проверять дважды. Первый раз — при подаче заявки, второй — при назначении субсидии. Между этими проверками легко может пройти несколько лет, и если на момент проведения второй кто-либо из супругов стал старше 35 лет — их исключат из программы «Молодая семья 2020».

Семьи, нуждающиеся в улучшении жилищных условий . Для этого у вас не должно быть собственного жилья или доле в нем либо уровень жилищной обеспеченности должен быть менее учетной нормы (ст. 51 ЖК). При этом сама семья должна быть малоимущей (ст. 49 ЖК): среднедушевой доход должен быть ниже, чем региональный прожиточный минимум. Так что если вы не ютитесь в крохотной «однушке» втроем, а живете в полноценной квартире и получаете хорошую зарплату, которой хватает на всех троих — в субсидии откажут. Учтите, что нуждающимися автоматически не признают — для этого нужно отправиться в УСЗН и стать на жилищный учет или получить справку о признании нуждающейся — такое тоже прокатит (п. 7 Правил).

Семьи, способные доплатить разницу . Субсидия не сможет полностью покрыть стоимость купли-продажи, разницу семья должна погасить самостоятельно

За счет собственных сбережений или кредитных средств, государству не важно — главное, чтобы могли доплатить. А если уже есть ипотека, можно ли участвовать в программе «Молодая семья»? Да! Это не является препятствием, потребуются только дополнительные документы.

Где лучше взять ипотеку молодой семье: список банков

Молодые семьи являются категорией граждан, на которые нацелены практически все коммерческие кредитные организации. Конкурируя друг с другом, они предлагают различные программы кредитования для молодых семей на более выгодных условиях. Заемщики могут выбрать любой банк с понравившимися условиями.

- Сбербанк. Чтобы взять ипотеку как молодая семья в Сбербанке, необходимо подать заявку в отделение банка и предоставить необходимые документы. На 2016 год действует программа, согласно которой можно взять ипотеку по 12,5-13% годовых в зависимости от размера первоначального взноса. Минимальный взнос – 20% от стоимости недвижимость. Максимальный срок – 30 лет. Сумма зависит от дохода семьи. Ежемесячный платеж не должен превышать 40% всего дохода. При отказе от страхования жизни и здоровья процент повышается.

- ВТБ 24. ВТБ 24 является одним из крупнейших банков России. Как и Сбербанк, он предлагает свои программы кредитования молодых семей и работает с государственной поддержкой. Кредитная организация предлагает займы со ставкой от 11%, максимальной суммой – до 8 млн рублей в зависимости от региона. Приобрести жилье под 11% годовых семьи могут в новостройках, список которых находится в отделении банка.

- Альфа банк. Банк предлагает молодым семьям кредит от 12,25% сроком до 25 лет. При расчете суммы учитывается основной и дополнительный доход обоих супругов. Основными требованиями являются наличие справки о доходах и возраст супругов до 35 лет.

- Банк Москвы. Банк также работает с государственными программами по поддержке молодых семей. Участникам государственных программ предлагается кредит от 8,5% годовых, первый взнос – от 10%. К требованиям относится возраст до 35 лет (обоих или одного супруга), наличие прописки в данном регионе, наличие определенного дохода и стажа, официальное трудоустройство и не ИП.

- Россельхозбанк. Для молодых семей банк предлагает более выгодные условия: первый взнос от 10%, процент варьируется от 10,5% до 14,5 % и зависит от суммы взноса. Срок кредитования – до 25 лет. Максимальная сумма – 20 млн рублей (зависит от региона).

Все банки требуют страховать недвижимость. Страховка жизни и здоровья заемщика по желанию, но при ее отсутствии повышается процент.

Как получить ипотеку на квартиру молодой семье

Чтобы получить сам сертификат, потребуется регистрация в программе «Молодая семья» – через МФЦ или администрацию города. В целом процедура не самая сложная, если кто-то из супругов располагает большим количеством свободного времени на поиск предложений от разных банков, сравнение условий и изучение всех тонкостей по кредитам. Учесть нужно также и время на сбор документов, справок, визиты в банк, изучение особенностей внутри каждой кредитно-финансовой организации. По собственному опыту специалистов ГК МИЦ можно говорить о целесообразности обращении заявителей – молодой семьи – к ипотечным брокерам. Это позволит остановиться на самом выгодном предложении: среди наших партнеров более 40 банков.

Общие требования

Наличие государственного сертификата «Молодая семья» не является в глазах банка привилегией – в первую очередь рассматривается кредитная история, наличие залога или созаемщиков

Только после положительной оценки платежеспособности банк принимает во внимание соответствие заявителя прочим условиям участия в программе:

- Возраст от 21 года до 35 лет

- Наличие регистрации в Москве

- Подтвержденный официальный доход и стаж от 1 года

- Отсутствие в семье собственного жилья

- Зарегистрированный органами ЗАГС брак (продолжительность более года)

- Гражданство РФ

Наличие созаёмщиков и первый взнос в размере 10-15% также в большинстве случаев обязательно, но уточнять условия придётся в каждом банке, в который планируется обращение – в разных компаниях могут иметься собственные положения.

Размер процентной ставки

Официальных рекомендаций на государственном уровне нет, и в разных банках можно найти ставки по ипотеке от минимальной, в 6%, и выше (при наличии 2 и более детей), до 14-15% годовых. Всё зависит от размера стартового взноса, залога, помощи молодым семьям от созаёмщиков и других факторов – аналогично любым прочим кредитным предложениям.

Необходимые документы

Одобрение ипотеки для молодых семей можно получить, предоставив в банк пакет документов, также стандартный для открытия кредита:

- Паспорт гражданина РФ

- СНИЛС

- 2 НДФЛ, как подтверждение доходов

- Трудовая книжка (копия)

- Свидетельства о рождении на детей (если есть)

- Военный билет (мужчинам до 27 лет)

Если в планы молодых семей входит приобретение вторичной недвижимости, дополнительно банк затребует документы от текущего собственника: технический паспорт (кадастровый), документ, подтверждающий право собственности и выписку из ЕГРН.

Как можно улучшить жилищные условия

Существует несколько способов улучшить жилищные условия при помощи государственных программ. Рассмотрим основные.

Получение материнского капитала

Самый доступный и быстрый, с точки зрения получения, способ. Каждой семье, в которой родился второй, третий и последующие дети, положен материнский капитал. Это, с одной стороны, достаточно солидная сумма, а с другой, практически в любом регионе этой суммы не будет достаточно для приобретения нового жилья.

Тут многое зависит от региона проживания. Например, в Москве полученной суммы не хватит на оплату даже пятой части квартиры. А вот в некоторых регионах суммы маткапитала будет достаточно для оплаты примерно половины жилья или даже больше. При условии наличия собственной недвижимости, последнюю можно продать, добавить материнский капитал и приобрести новую квартиру.

Материнский капитал выдается государством, но только при выполнении условий (наличие двух и более детей)

При этом не обращается внимание на финансовое состояние семьи, существующие условия проживания и так далее. В рамках данной статьи этот способ упомянут лишь как один из вариантов помощи от государства

В дальнейшем будут рассматриваться другие способы, предполагающие более солидную поддержку.

Ипотечное кредитование

Второй популярный способ – приобретение квартиры в кредит. Наиболее актуальный вариант для любой семьи, особенно если она не является многодетной, а финансовое состояние достаточно стабильное, чтобы не получилось оформить статус малоимущего. В то же время, ипотечный кредит можно погашать с государственной помощью. Например, при помощи материнского капитала или сертификата на улучшение жилищных условий, о котором более детально будет рассказано ниже.

Социальное жилье

Если человек относится к категории малоимущих и не имеет собственного жилья, он может претендовать на социальную квартиру. Такая недвижимость принадлежит государству и как бы передается гражданам РФ в аренду. Примечательно, что социальную квартиру можно приватизировать и оформить в частную собственность. Это один из немногих вариантов получить жилье напрямую от государства.

Следует учитывать тот факт, что государственных/муниципальных квартир очень мало и большая их часть уже зарезервирована или используется. На практике, ждать такого жилья можно очень долго. Буквально – десятилетиями.

Сертификат на улучшение жилищных условий

Сравнительно с получением социальной квартиры, оформление сертификата на улучшение жилищных условий выглядит более реальным вариантом. Деньги от государства на поддержание данной программы выделяются регулярно, пусть и в сравнительно небольшой сумме. Таким образом, есть некоторая вероятность, что примерно за 10 лет заявитель сможет получить данный сертификат.

Для получения такого сертификата почти во всех случаях заявитель также обязан считаться малоимущим. Мало того, человек обязан регулярно подтверждать данный статус. Любая крупная/дорогая покупка, получение наследства, приобретение транспортного средства, другого жилья, повышение на работе и так далее – все это может привести к тому, что статус будет снят. А без него человека лишат права ожидания в очереди улучшения жилищных условий.

«Лужковские выплаты» молодым семьям при рождении ребенка в Москве в 2021 году

Право на ежемесячную компенсационную выплату на возмещение расходов в связи с ростом стоимости жизни имеет один из родителей (усыновитель, опекун, попечитель) на каждого рожденного (усыновленного, принятого под опеку (попечительство) и проживающего совместно с ним ребенка.

Какие выплаты полагаются молодой семье при рождении ребенка в 2021 году

Пособие устанавливается женщинам, уволенным в связи с ликвидацией организации либо прекращением деятельности работодателем – физическим лицом, в течение 12 месяцев, предшествовавших дню признания их в установленном порядке безработными.

Разницу легко обнаружить, сравнив программу маткапитала. На федеральном уровне закреплена норма в наличии не менее 2 несовершеннолетних отпрысков. Сумма на 2019 год не индексировалась и составила 453 тысячи рублей. На региональном уровне выделяется меньший капитал, однако в регионах с традиционно большими семьями, необходимо иметь от 4 и более детей, когда для жителей дальневосточного региона рождение первенца в молодом возрасте уже дает право на выделение субсидии.

Льготы могут предоставлять в магазинах, организациях, по собственной инициативе разрабатывающих мероприятия по стимулированию спроса на свои товары и услуги. Это может быть постоянная дисконт-карта или разовая акционная скидка.

Льготы и пособия для молодых

Отдельно стоит рассматривать тему льготного кредитования, когда не государство, а коммерческая организация выделяет средства на покупку недвижимости под самый низкий процент. Каждый банк, предлагающий такую программу, самостоятельно регулирует параметры займа. Например, Сбербанк выдвигает условием, чтобы один из супругов был моложе 35 лет. Срок погашения заемщики определяют самостоятельно, независимо от возраста молодой семьи, для ипотеки важнее параметр требуемой суммы и платежных способностей граждан. Если же речь идет о государственных программах, то возрастной ценз касается обоих супругов.

- непреодолимая сила;

- длительная временная нетрудоспособность заявителя (вследствие заболевания или травмы продолжительностью более шести месяцев, вследствие необходимости осуществления ухода за больным членом семьи, карантина заявителя или ребенка);

- серьезный недуг ребенка или члена семьи, признанного недееспособным, продолжительностью более 6 месяцев;

- повреждение здоровья или смерть близкого родственника;

- решение суда о признании иных обстоятельств уважительными.

Внимание! Смерть малыша после семи дней жизни не является поводом для отказа в выделении бюджетных денег. Льготы для молодых родителей и молодых семей вводятся, чтобы уберечь ячейки общества от распада

По статистике, большая часть разводов приходится на первые три года совместной жизни и на возраст 25-35 лет

Льготы для молодых родителей и молодых семей вводятся, чтобы уберечь ячейки общества от распада. По статистике, большая часть разводов приходится на первые три года совместной жизни и на возраст 25-35 лет.

Кто и в каких случаях может получить лужковские выплаты?

На 2021 год ее размер составляет 16 759,09 рублей. Для ее получения требуется написать соответствующее заявление по месту работы, если вы официально трудоустроены, а в ином случае придется обращаться в местный отдел центра занятости населения.

С 2020 года данная выплата отменена. Право на ее получение осталось у следующих граждан:

- которым выплата была назначена до 01.01.2020 года;

- находящимся в отпуске по уходу за ребенком родившимся не позднее 31.12.2019 года (речь идет о родственниках фактически осуществляющим уход за ребенком и женщинах — военнослужащих).

Ежемесячная компенсационная выплата на возмещение расходов по оплате за жилое помещение и коммунальные услуги многодетным семьям:

- 1 144 — семьи с 3 и 4 детьми;

- 2 287 — семьи с 5 и более детьми.

Предоставляется до достижения младшим ребенком возраста 16 лет (обучающегося в образовательной организации, реализующей основные образовательные программы начального, основного и среднего общего образования, — до 18 лет).

Ежемесячная компенсационная выплата за пользование телефоном многодетным семьям — 264.

Ежегодная компенсационная выплата на приобретение комплекта детской одежды для посещения занятий на период обучения в образовательных учреждениях, реализующих основные образовательные программы начального, основного и среднего общего образования — 10 951 (на каждого обучающегося).

Ежемесячная компенсационная выплата матерям, родившим 10 и более детей и получающим пенсию. Предоставляется женщинам, родившим 10 и более детей, на срок получения пенсии — 21 902 (на семью).

Начало действия программы

В начале двадцать первого века был запущен проект по обеспечению жильем молодых семей. Подпрограмма просуществовала до 2010 года, за время ее действия большое количество семей улучшили свои жилищные условия. Обязательным условием получения субсидии от государства до 2006 года являлось наличие одного или нескольких детей у молодых родителей. После 2006 года депутатами были пересмотрены условия проекта, согласно которому право на получение льгот получили семьи, не имевшие детей. Наличие ребенка добавляло сумму окончательных выплат семье. Возрастной ценз для супругов устанавливался в 30 лет.

В 2008 году условия программы существенно изменились, повысив возраст любого из супругов до 35 лет. По настоящее время программа «Молодая семья» распространяется на семьи, в которых хотя бы один из супругов моложе тридцати пяти лет. В 2010 году программа прекратила свое действие и ей на смену пришел новый проект, существующий в настоящее время.

Ответы на популярные вопросы

Что такое семейная ипотека?

Это льготная программа ипотечного кредитования. Принять в ней участие может семья, в которой двое или больше детей, причем младший рожден после 1 января 2018 года. Родители, воспитывающие ребенка с ОВЗ, также имеют право на льготу. В таком случае не учитывается количество детей и год рождения малыша. Заемщики получают ипотечный кредит под 6%, а государство компенсирует разницу рыночной и льготной ставок.

Как получить семейную ипотеку?

Нужно обратиться в банк и предоставить пакет документов:

- паспорта супругов;

- свидетельства о рождении детей (если ребенок старше 14 лет, то нужен паспорт);

- медицинская справка (для детей с инвалидностью);

- свидетельство о браке;

- сертификат на материнский капитал (если у заемщиков есть право на него, и они планируют использовать МСК для ипотеки);

- подтверждение дохода заемщиков (копии трудовых книжек, а также справки 2-НДФЛ или по форме банка);

- налоговые декларации в качестве подтверждения доходов (если ипотеку оформляет предприниматель).

Банк проверяет предоставленные сведения и принимает решение о кредитном лимите для заемщиков. После этого можно начинать поиск жилья.

Можно ли рефинансировать семейную ипотеку?

Да. Если семья оформила ипотеку до 2018 года или до рождения первого и последующего ребенка, она имеет право на рефинансирование под 5-6%. Как и при оформлении обычной льготной программы, нужно соблюдать условия гражданства и требования к жилью. Так, дети должны быть гражданами России и родиться в период с 1 января 2018 до конца 2022 года. Объект, в свою очередь, должен быть куплен на первичном рынке или находиться на этапе постройки.

С апреля 2019 года по программе господдержки ипотеку можно рефинансировать повторно

Таким образом, снизится ставка по уже измененным договорам, причем неважно, была ли это семейная ипотека или обычная. Кроме того, если ранее вы изначально оформили жилищный кредит под 6% на 3 года или 5 лет, вы можете продлить этот срок до полной выплаты кредита, проведя повторное рефинансирование

Сколько раз можно брать семейную ипотеку?

Существует миф о том, что ипотеку под 5 или 6% можно взять только один раз. Однако правительство не устанавливает ограничение на количество ипотечных договоров, которые одна семья может оформить под льготную ставку. Главное, чтобы заявитель был платежеспособен, а семья и жилье подходили под требования организации. Поэтому, если финансовое положение семьи позволило выплатить кредит за первую квартиру в течение установленного времени без просрочек, можно смело обратиться за второй и даже третьей ипотекой.

Общие критерии для получения субсидии

Приобретение жилья для граждан представляет серьезную проблему, так как даже в небольших городах стоимость недвижимости может составлять миллионы рублей. Для рядовой семьи собственных сбережений явно не хватит, чтобы оплатить даже большую часть выбранного жилья. Поэтому можно использовать дополнительные источники финансирования:

- заемные и кредитные средства, в том числе ипотека;

- бюджетные ассигнования по программе маткапитала – на него могут претендовать семьи, родившие или усыновившие не менее 2 детей;

- жилищные субсидии для молодых семей до 35 лет;

- иные федеральные и региональные программы, направленные на возмездное или безвозмездное выделение средств нуждающимся гражданам.

Если рассматривать детали субсидирования молодых семей, сразу обращает внимание возрастной предел – не более 35 лет. Этому возрасту должны соответствовать оба партнера по браку

Если хотя бы один из супругов старше 35 лет на момент выделения средств, либо брак официально не зарегистрирован, в предоставлении субсидии будет отказано.

Существует вариант с получением субсидии для одинокого родителя. Закон рассматривает как семью гражданина, воспитывающего в одиночку хотя бы одного ребенка. В таком случае, при подаче заявления и принятии решения будет проверяться возраст только одного родителя. Возраст ребенка для реализации прав на субсидию не имеет юридического значения.

Помимо требования о возрасте и зарегистрированном браке, семья должна подтвердить еще множество условий:

- семье необходимо встать на учет в качестве нуждающихся в улучшении жилищных условий – для этого нужно подтвердить, что в собственности или соцнайме нет жилья, либо оно является непригодным для проживания, либо не соответствует учетной норме;

- нужно дождаться наступления очереди – все заявления от семей, претендующих на выделение субсидии, рассматриваются в порядке очередности по дате подачи;

- необходимо подтвердить наличие собственных или заемных средств для приобретения недвижимости – государство субсидирует покупку только частично, а при отсутствии дополнительных источников финансирования не будет одобрено заявление на субсидию.

Помимо этого, на региональном уровне могут устанавливаться и дополнительные требования для выделения субсидий. Например, во многих субъекта РФ действует правило о минимально необходимом периоде проживания в регионе (5 лет, либо иной срок).

Таким образом, выделение субсидии – зависит от множества факторов. А получения средств можно ждать годами. Точный период ожидания будет зависеть от количества очередников, а также от размера финансирования из федерального бюджета. Может сложиться ситуация, когда за период ожидания у одного или обоих супругов возраст превысит 35 лет. В этом случае будет вынесено отрицательное решение, даже если семья годами ждала получение денежных средств.

Программы банков для молодых семей

Большинство крупных банков страны предлагают два варианта жилищных кредитов для молодых семей.

Вариант 1. Если у вас нет детей или один рёбенок.

Супругам без детей или с одним ребёнком не приходится рассчитывать на господдержку. Будет предложена программа для молодой семьи с одноимённым или каким-нибудь другим маркетинговым названием со среднерыночным процентом и классическими условиями:

- возраст заёмщика от 18–21 года;

- наличие постоянного места работы;

- справка о доходах, подтверждающая платёжеспособность;

- другие требования, например, страхование жизни.

Оформление ипотеки предполагает подачу заявки в банк, её рассмотрение и одобрение, поиск жилья, внесение первоначального взноса и подписание договора.

Вариант 2. Если у вас после 1 января 2018 года родился второй или последующий ребёнок.

В этом случае вступают в силу условия семейной ипотеки с господдержкой, то есть будет действовать льготная ставка. В 2020 году процент по таким кредитам очень приятный, в крупных банках страны он колеблется в диапазоне 4,7–6,5%.

Максимальная сумма кредита для приобретения жилых объектов в Москве и Московской области, Санкт-Петербурге и Ленинградской области составляет 12 млн рублей, в других регионах страны — 6 млн рублей.

Основные требования программы льготного кредита следующие:

- наличие минимум двух детей, один из которых рождён в указанный период;

- возраст каждого из супругов не должен превышать 35 лет;

- первоначальный взнос, как правило, от 10 до 45%;

- наличие постоянного официального дохода, который нужно подтвердить справкой 2-НДФЛ с работы;

- страхование жизни заёмщика.

Ставки при покупке жилья на первичном и вторичном рынке

- На вторичное жильё ставки в 2020 году немного опустились, это связано со снижением ключевой процентной ставки Банком России. На сегодняшний день ставки варьируются в пределах 7,3 %–8,1 %. Срок кредитования — от одного года до 30 лет.

- Для новостроек условия кредита лучше, чем для вторичного жилья. Если у вас с 1 января 2018 года по 31 декабря 2022 года рождается второй или последующий ребёнок можно претендовать на ставку с господдержкой, которая колеблется в рамках 4,95%–6,5% годовых. Срок кредитования — до 30 лет.

Список документов для оформления ипотеки для молодой семьи по одной из программ банка нужно уточнять у выбранного кредитора — этот перечень может отличаться.

В кризисное время банки особенно тщательно проверяют потенциальных заёмщиков и для перестраховки могут потребовать дополнительные документы сверх обычного списка. Но при наличии необходимого уровня дохода и хорошей кредитной истории шанс получить заём довольно высок.

Субсидия на жилье по программе «Молодая семья»

В России есть программа, по которой семьи могут получить субсидию на покупку жилья — 30 или 35% от стоимости. Официально программа называется длинно и сложно: «Государственная программа обеспечения доступным и комфортным жильем и коммунальными услугами», а сокращенно ее называют программой «Молодая семья».

Смысл программы в том, что государство оплачивает часть стоимости жилья:

- 30% семьям без детей;

- 35% семьям, в которых есть хотя бы одним ребёнок.

Ту часть, что вносит государство, не нужно возвращать.

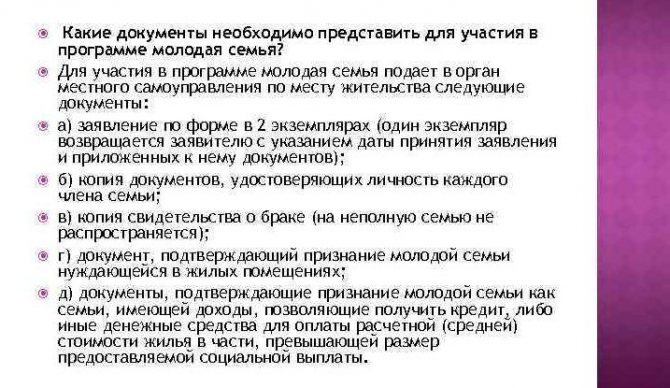

Участвовать в программе могут не все, есть требования:

Жена и муж состоят в официальном браке

При этом неважно, как давно они поженились.

Жене и мужу не больше 35 лет. Если мужу 25 лет, а жене 36, участвовать в программе не получится

Если при подаче документов на участие в программе жене и мужу было меньше 35 лет, а когда до них дошла очередь, исполнилось по 36 лет, деньги не дадут.

Семья нуждается в жилье. Например, сейчас живет в аварийном доме или в маленькой квартире, площадь которой не отвечает нормам. В Москве норма для семьи из двух человек — 42 квадратных метра, на троих и больше — по 18 квадратных метров на человека.

Семья может оплатить 70 или 65% стоимости жилья. Подойдет оплата всей суммы наличными или с помощью ипотеки.

Чтобы подтвердить, что семья нуждается в жилье, нужно встать на учет в государственных органах. В регионах процедура отличается, нужно узнавать в администрации города или МФЦ.

Сумма субсидии рассчитывается не по рыночной цене квартиры, а по расчетным нормативам. Например, в Москве по нормативу квадратный метр жилья стоит 90 400 рублей — по этой сумме и будут рассчитывать субсидию. Если квартира стоит дороже, доплачивать придется самим.

В регионах правила и пакет документов для участия в программе отличаются. Чтобы их узнать, нужно позвонить в администрацию города. Скорее всего, понадобятся:

- заявление на участие в программе;

- паспорта мужа, жены, свидетельства о рождении детей, если они есть;

- свидетельство о браке;

- снилсы всех членов семьи;

- документ, которые подтвердит, что семья нуждается в жилье;

- выписка из банка, чтобы подтвердить доходы семьи.

Затем нужно дождаться, когда семью включат в список участников программы. Включение в список еще не значит, что деньги дадут: семей много, и приходится ждать своей очереди по 2 – 6 лет.

Когда до семьи дойдет очередь, нужно будет получить свидетельство. Это свидетельство — как сертификат, с помощью которого можно будет оплатить часть квартиры. После его получения у семьи есть месяц, чтобы открыть счет в банке и отнести его туда.

Затем нужно собрать документы для перевода денег, например, договор купли-продажи квартиры, кредитный договор и выписку из ЕГРН, если семья берет ипотеку. Документы передают в банк, он их проверяет и отправляет в администрацию города. Та проверяет еще раз и, если всё в порядке, переводит деньги продавцу квартиры.

Программа «Молодая семья» действует до 2025 года. Пока неизвестно, будут ли ее продлевать, поэтому стоит подать документы в этом году, но нет гарантий, что когда до семьи дойдет очередь, программа уже не закончится.

Основания для государственной поддержки

Государство всячески старается повлиять на демографическую

ситуацию, внедряя разные программы по поддержке семей. К сожалению, желающих получить собственную квартиру

бесплатно намного больше, чем муниципальных объектов недвижимости.

Основания для государственной поддержки

Претендовать на квартиру могут малоимущие семьи с доходом ниже среднего по региону (статья 49 ЖК), не владеющие квартирой или домом.

“Жилищный кодекс Российской Федерации” от 29.12.2004 N 188-ФЗ (ред. от 22.01.2019)ЖК РФ Статья 49. Предоставление жилого помещения по договору социального найма

Считается, что супруги с высокой заработной платой могут позволить ипотеку на общих условиях. Также оба заявителя должны быть гражданами РФ, на иностранцев программа не распространяется.

Условия для предоставления муниципальной жилплощади

Бесплатные квартиры молодым семьям предоставляются тогда, когда супруги действительно в ней нуждаются.

Несоответствие норм выделяемым на каждого члена семьи в конкретном регионе могут стать основанием получения муниципального жилья

Это определяется по нескольким критериям (статья 51 ЖК РФ):

- В квартире прописано больше жильцов, чем

позволяют санитарные нормы. Данный показатель устанавливается в каждом регионе

индивидуально, но не менее 10 квадратов на жильца. - Дом или квартира находится в аварийном состоянии

— рушится кровля и лестничные пролеты, появляются трещины в несущих стенах и

др. Такие объекты не подлежат ремонту и несут угрозу для жизни и здоровья

жильцов. - Дом или квартира не соответствует нормам — не

работает или вовсе отсутствует канализация, нет электричества и водоснабжения и

др. Это нарушение санитарных норм и повод обратиться в компетентные органы за

помощью в решении жилищного вопроса. - Семья делит жилплощадь с посторонними людьми,

которые не приходятся близкими родственниками. Это относится к общежитиям и

коммунальным квартирам. - С молодой семьей совместно проживает

родственник, который является носителем опасного заболевания (Постановление №

387 от 16.06.2006).

Получение статуса

Получить статус нуждающейся семьи, затем стать в очередь на квартиру можно в администрации по месту жительства.

Понадобятся следующие документы:

- Заявление на участие в государственной

программе. - Паспорта супругов.

- Свидетельство о браке.

- Свидетельство о рождении ребенка или детей.

- Справка об отсутствии недвижимости.

- Справка о составе семьи.

- Справка о наличии официального дохода (комиссия

решает, нуждается ли семья в господдержке, или доход позволяет взять ипотеку).

Это базовый перечень документов, он может отличаться в разных регионах. Актуальную информацию нужно уточнять в местной администрации или отделении социальной защиты.

На рассмотрение документов отводится 30 дней. По истечении срока заявитель получает оповещение о результатах. Если комиссия посчитала прошение о предоставлении жилплощади обоснованным, семья становится в очередь.

Сколько ждать бесплатную квартиру — зависит от конкретного региона, наличия муниципального жилого фонда, числа льготников в очереди и др.

Когда очередь подошла, местная администрация оповещает

семью. В течение 5 дней нужно посетить жилищный отдел и оформить документы на

жилплощадь. Стоит поторопиться, иначе долгожданная квартира достанется другой

семье.

«Молодая семья»: суть проекта

Государственная поддержка населения предполагает оказание помощи различным его категориям. В одну из таких групп входят молодые пары, или, так называемые, молодые семьи.

Необходимость предоставления помощи этой категории обусловлена тем, что супруги, чей возраст не достиг определенных возрастных рамок, нередко ограничены в финансах.

По причине чего возможность приобретения собственных квадратных метров может отсутствовать. Особенно трудно купить жилье, если пара ожидает ребенка либо уже обзавелась детьми.

Скачать текст: Постановление Правительства РФ «О реализации отдельных мероприятий государственной программы Российской Федерации «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации» (.docx)»

Указанные обстоятельства выступают основанием для разработки и внедрения особых государственных программ.

В частности, проект «молодая семья» действует на федеральном уровне в рамках более обширного плана обеспечения граждан РФ недвижимостью – «Жилище». Сейчас инициатива продлена до 2021 года включительно.

Суть же заключается в том, что молодым супругам, участвующим в программе, предоставляется материальная помощь, которая имеет вид субсидии. В дальнейшем ее допускается направить на погашение части стоимости выбранной недвижимости.