Расчет земельного налога при изменении кадастровой стоимости

Содержание:

- Кто определяет сумму земельного налога, и от чего она зависит

- Особенности расчёта

- Нужно ли вам платить земельный налог

- Учет налоговых льгот

- Кто должен рассчитывать сумму налога?

- Основные способы расчета

- Платёжное поручение

- Ставки налога на землю

- Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

- Перерасчет земельного налога при изменении кадастровой стоимости

- 4 основных действия по расчету и уплате земельного налога за 1 квартал 2021 года

- Пример расчета земельного налога

- Платежи, если гражданин отказался от регистрации

Кто определяет сумму земельного налога, и от чего она зависит

В нашей стране земельный обязательный платеж относится к типу местных регламентированных выплат. В Статье 15 Налогового кодекса РФ подробно описывается данный вид обязательного платежа. Его определяют нормативные акты и НК РФ. Налог необходимо платить жителям городов, поселений. Также плательщиками считаются юридические и физические лица, у которых есть право собственности на определенную землю. Владение может быть бессрочным, некоторые получают данное право по наследству.

Органы муниципалитета устанавливают размеры обязательных платежей земельного налога и порядок расчета с примерами. Также регламентируют сроки, в которые должен быть внесен платеж. Ставка может меняться, обычно учитывают категорию земли.

Органы власти создают правовые акты, подразумевающие льготы для налогоплательщиков, составляют перечень уважительных оснований для их предоставления. Для данной категории граждан существует сумма, на которую не предусматривается обязательный налог.

Налоговая база оказывает влияние на сумму, которую получают при подсчете. Данный показатель зависит от показателя ставки. Также учитываются возможные льготы. Налоговая база в этом вопросе тождественна кадастровой стоимости земли. Происходит оценка участка на государственном уровне, учитывается классификация территорий, а также возможное целевое использование надела. Выявляется итоговая величина расчета.

Кадастровую стоимость можно рассчитать с помощью ставки, которую нужно умножить на площадь искомого участка. Существует общая оценка земель РФ. Все данные заносятся в Госкадастр. В кадастре можно найти все сведения о наделе и образец заполнения заявления для регистрации. Каждому участку присваивается индивидуальный номер, по которому налоговик может найти нужную ему информацию. Данные действия можно провести онлайн с помощью интернета. Услуга является бесплатной. Считается обязательный платеж с учетом всех показателей и происходит начисление.

Земли сельхозназначения подлежат налогообложению. Члены СНТ также вносят обязательные платежи. Объектом является земля товарищества.

Фермеры предпочитают брать земли в сельской местности для своего бизнеса. Для КФХ определены два вида налога:

- При покупке с учетом 13% льготы.

- В дальнейшем обязательный платеж на землю КФХ, он исчисляется с учетом льгот. Существует термин «коридор», он подразумевает пятилетний период, когда фермерам максимально снижают процентные ставки. Исчисление можно проконтролировать самостоятельно, воспользовавшись калькулятором для подсчета итоговой величины.

Для земель, предназначенных под ИЖС, налоговая ставка может изменяться. Во многом она зависит от местности и размера участка, где собираются возводить частные дома или многоквартирные. Следует учитывать сроки владения наделом и предназначение недвижимости.

Особенности расчёта

Если земельный надел расположен на границе муниципального образования таким образом, что одновременно находится на территории двух или более муниципальных образований, то налоговая база рассчитывается пропорционально доли земельного надела в данном муниципалитете исходя из его местной кадастровой стоимости.

Например, если 1/3 надела находится на территории муниципалитета с кадастровой стоимостью квадратного метра 10 000 рублей, а 2/3 на территории муниципалитета с кадастровой стоимостью м2 в размере 8 000 рублей, то кадастровая стоимость (КС) всего надела будет составлять: КС = (ПН)*10000*(1/3) + (ПН)*8000*(2/3), где ПН – общая площадь земельного надела в м2.

- Обладателям права собственности на надел;

- Обладателям права пожизненного наследуемого владения наделом;

- Обладателям права бессрочного использования данного надела.

Расчёт налоговой базы земельного налога по кадастровой стоимости принят в большинстве регионов РФ, а при отсутствии такой стоимости у надела земли (например, когда нет кадастрового паспорта) начисление земельного налога физическому лицу – владельцу надела не происходит.

То есть при отсутствии кадастрового паспорта земельный налог уплате не подлежит, так как расчёт по нормативной стоимости был отменён в 2020 году для всех регионов, кроме Республики Крым и Севастополя.

На крымском полуострове до 2020 года для наделов, не имеющих кадастровой стоимости, расчёт налоговой базы происходит по формуле НБ = (НС)*ИИ, где ИИ – индекс инфляции, установленный для Крымского полуострова в размере 3,8 с 2014 года.

При расчёте налога на здания и строения для физических лиц кадастровая стоимость на данные строения может также отсутствовать. В таком случае происходит расчёт по инвентаризационной стоимости налогооблагаемых зданий и строений.

Инвентаризационная стоимость часто намного ниже кадастровой, и поэтому не все владельцы зданий стремятся получать кадастровые паспорта и платить большую сумму налога, но платить по инвентаризационной стоимости можно будет только до 1 января 2021 года.

Такая стоимость определена и зафиксирована на 1 ноября 2013 года исходя из следующих факторов:

- Износ строений;

- Стоимость стройматериалов;

- Стоимость строительных работ.

Узнать инвентаризационную стоимость для расчёта налога на здания физические лица могут следующими способами:

- Написать заявление в БТИ;

- Посмотреть на сайте Росреестра;

- Посмотреть на портале Госуслуг;

- Получить в Многофункциональных центрах.

Налоговая база при определении величины налога при отсутствии кадастровой стоимости определяется как произведение по инвентаризационной стоимости жилого здания или строения на специальный коэффициент-дефлятор (КД), устанавливаемый ежегодно Правительством РФ. В 2020 году величина данного коэффициента 1,425.

Налоговая ставка при данном способе расчёта является дифференцированной и изменяется в зависимости от величины налоговой базы, рассчитанной по инвентаризационной стоимости и значению коэффициента-дефлятора.

При величине НБ до 300 000 рублей ставка составляет от 0 до 0,1 процента.

Если НБ больше 300 000, но меньше 500 000 рублей, то ставка изменяется в пределах от 0,1 до 0,3 процента, а если величина НБ превышает 500 000 рублей, то ставка может быть установлена в размере от 0,3 до 2 процентов.

Конкретные размеры ставки по налогу на здания и строения для физических лиц в конкретном муниципальном округе устанавливаются властями данного округа в указанных пределах.

Если местные власти не принимали локальные акты о величине налоговой ставки, то её размеры составят 0,1 процента при величине НБ до 500 000 рублей и 0,3 процента при величине НБ, превышающей 500 000 рублей, в соответствии с п. 6 ст. 406 НК РФ.

уплачивать два налога

Расчёт налога для физических лиц производится сотрудниками налоговой службы, но проверять правильность расчётов налоговых органов поможет в ряде случаев обнаружить ошибки ФНС и снизить итоговый размер налога.

https://youtube.com/watch?v=OwHPYYP_BhE

Нужно ли вам платить земельный налог

П. 7 ст. 396 НК РФ установлено, что если право собственности на земельный участок прекращено до 15-го числа месяца, фирма должна уплатить налог за период с 1 января до 1-го числа месяца прекращения права. Если право на земельный участок прекращено после 15-го числа месяца, то уплатить налог нужно с 1 января до 1-го числа месяца, следующего за месяцем прекращения права.

Рекомендуем прочесть: Выписать без согласия из муниципальной квартиры

3. При покупке здания, находящегося на арендованном земельном участке, покупатель фактически становится арендатором участка. Причем происходит это с момента регистрации права собственности на недвижимость и вне зависимости от того, был ли заключен в установленном порядке договор аренды между новым владельцем здания и собственником земли. Следовательно, покупатель должен вносить плату за участок земли, на котором находится приобретенное здание. Об этом Минфин России сообщал в письме от 12.09.05 №03-06-02-04/70. Обосновывая свою позицию, специалисты финансового ведомства сослались на постановление Пленума ВАС РФ от 24.03.05 №11.

Учет налоговых льгот

Местные власти могут устанавливать льготы отдельным категориям предпринимателей (п. 2 ст. 387 НК РФ). Если право на льготу возникает или прекращается в течение года, земельный налог в отношении льготного земельного участка рассчитывается с учетом коэффициента отсутствия льгот (Кл).

Коэффициент Кл учитывается для льгот в виде:

необлагаемой площади земельного участка;

освобождения от земельного налога.

Коэффициент Кл не учитывается для льгот в виде:

фиксированных не облагаемых налогом сумм по пункту 5 статьи 391 и пункту 2 статьи 387 Налогового кодекса РФ;

уменьшения суммы налога;

снижения налоговой ставки.

| Коэффициент Кл | = | Количество полных месяцев налогового периода, в течение которых отсутствует налоговая льгота | Количество календарных месяцев в налоговом периоде |

При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Рассчитывают налог по формуле:

| Земельный налог (с учетом Кл) = Земельный налог × Коэффициент Кл |

Такой порядок следует из положений пункта 10 статьи 396 Налогового кодекса РФ.

Кто должен рассчитывать сумму налога?

После покупки земель или их приобретения иным способом, происходит регистрация земельной недвижимости в местном отделении Государственного кадастра недвижимости (ГКН). Регистратор, осуществляя постановку объекта на кадастровый учёт после имущественной сделки, передаёт сведения в местное отделение Федеральной налоговой службы (ФНС).

На основании полученных из ГКН сведений, уполномоченные лица из числа специалистов расчётного отдела ФНС, самостоятельно рассчитывают подлежащую уплате налоговую сумму. Такое преимущество получают только граждане, для предприятий и организаций данная услуга не предоставляется.

После того как налог рассчитан, по домашнему адресу землевладельца, вступившего во владение наделом, отправляется почтовое отправление, содержащее уведомление о рассчитанной сумме и сроках осуществления платежа. В уведомлении указана сумма, подлежащая оплате и реквизиты платежа.

Со скольки лет?

Уведомление адресовано лицу, ответственно распоряжающемуся участком, достигшему совершеннолетия и полностью дееспособному. Если собственник не достиг возраста 18 лет – ответственность по уплате налогов несут его родители – законные представители ребёнка, или его опекуны.

По усмотрению представителей, допустимо подать заявление для делегирования налоговой ответственности лицу, достигшему 14 лет. Такое заявление подаётся начальнику местного отделения ФНС. В нём излагается просьба начислять налог непосредственному владельцу ЗУ, не достигшему восемнадцатилетия и выражается согласие на передачу налоговой ответственности.

Если несовершеннолетний плательщик просрочит выплаты, претензии со стороны ФНС будут направлены в сторону заявителя, представляющего его имущественные интересы.

Основные способы расчета

Земельный налог представляет собой обязательный сбор в местный бюджет, который устанавливается в отношении некоторых категорий собственников земельных участков. Как и в отношении большинства остальных видов налога, рассматриваемый можно рассчитать при помощи следующих основных способов:

Вручную

В этом случае плательщик производит все расчеты самостоятельно, без использования каких-либо специальных средств (разве что только калькулятора). Делается это по установленной формуле и в соответствии с данными, которые должны иметься у плательщика.

Такой способ является довольно длительным и сложным, а также предполагает риск совершения ошибок.

При помощи онлайн-калькулятора

В этом случае расчеты осуществляются автоматически, при помощи специальных

интернеткатегории

В последнем случае ставка будет выбрана автоматически.

Кроме этого, в режиме онлайн можно не только рассчитать необходимую к уплате сумму, но и сформировать на ее основании платежный документ (платежное поручение). В частности, такая функция доступна в специальном разделе на официальном сайте ФНС.

Ниже представлен удобный онлайн-калькулятор, который поможет вам определить размер налога:

Платёжное поручение

Платёжные поручения на оплату земельного налога составляются юридическими лицами и предпринимателями. На основании этого платёжного документа банк перечисляет деньги со счёта плательщика по реквизитам налогового органа. Порядок и правила оформления поручения регламентированы следующими документами:

- Положение Банка России № 383-П от 19.06.2012 г.;

- Приказ Минфина России № 107н от 12.11.2013.

Поручение представляет собой документ в виде таблицы с полями и графами. Каждая графа имеет номер:

- Статус плательщика (поле 101) — здесь нужно поставить 01, что соответствует статусу «Налогоплательщик».

- Очередность платежа (поле 21) — проставляем цифру 5, т. к. уплата налогов происходит в пятую очередь.

- КБК (поле 104) — указываем код бюджетной классификации.

- ОКТМО (поле 105) — проставляем код муниципального образования, на территории которого расположен участок.

- Основание платежа (поле 106) — здесь следует поставить «ТП» (текущий платёж) или «ЗД» (если задолженность).

- Налоговый период (поле 107) — здесь через точку указываем код периодичности платежа, например «КВ», если оплата поквартальная, затем 2 цифры — номер квартала и 4 цифры — год.

- Номер документа (поле 108) — по текущим платежам и при погашении задолженности без требования ИФНС ставим 0, а если платеж по требованию инспекции — номер требования.

- Дата документа (поле 109) — здесь для текущих платежей по земельному налогу или в случае добровольного погашения задолженности при отсутствии требования ставим 0, для налога за год указываем дату подписания налоговой декларации, при платежах по требованиям — дату требования.

Приказом Минфина от 16 декабря 2014 года КБК, относящиеся к земельному налогу изменились. Для тех, кто пользуется системой Сбербанк бизнес-online, заполнение платёжки не станет проблемой, так как система предлагает выбор нужных кодов и реквизитов. Собственноручно вбивать нужно только дату и наименование получателя. Если же поручение заполняется вручную например, с помощью Office-Word, то нужные коды, в том числе КБК пени, можно на сайте налоговой ().

Платёжное поручение можно скачать в интернете и заполнить с помощью компьютерных программ

Ставки налога на землю

Значения налоговой ставки, исходя из которых вычисляются суммы сборов, устанавливаются законодательством субъектов Российской Федерации. На федеральном уровне ограничены максимально возможные значения.

Ставка не может превышать 0,3% от кадастровой стоимости для территорий:

- сельскохозяйственного назначения;

- входящих в состав жилищного фонда;

- являющихся объектами инфраструктуры жилищно-коммунальных комплексов;

- выделенных для ведения личного подсобного хозяйства и садоводства;

- входящих в состав садовых некоммерческих товариществ;

- предназначающихся для индивидуального жилищного строительства;

- ограниченных в обороте и использовании;

- использующихся для обороны и нужд таможенной службы.

Для прочих участков устанавливаемая региональными законами ставка не может превышать 1,5%.

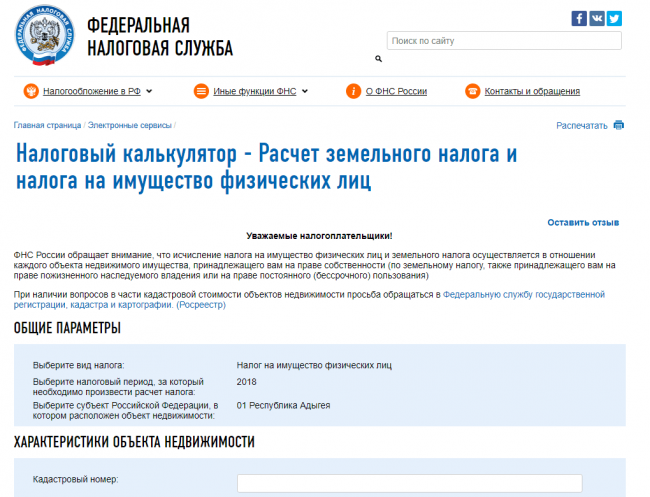

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении.

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Бесплатная консультация Юриста

+7 800 350-51-81

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

Перерасчет земельного налога при изменении кадастровой стоимости

Не реже, чем 1 раз в 5 лет, но не чаще, чем раз в 3 года проводится ревизия земельного массива, допускающая переоценки кадастровой стоимости. Юридическим последствием и результатом данного вида деятельности становится повышение суммы налога, благодаря увеличению стоимости ЗУ. Если очередное уведомление с квитанцией об оплате содержит увеличенную сумму налога – прошла ревизия.

В промежутках между ревизионным перерасчётом изменение суммы налога допускается только по инициативе собственника. Для того, чтобы проверить правильность начислений, следует выяснить:

- Изменения, которые произошли в кадастровой стоимости и причины, на основании которых они возникли.

- Изменение налоговой ставки, которое могла внести местная администрация.

Иногда кадастровая стоимость увеличивается значительно, что может в качестве оснований иметь причины:

- изменение категории земель;

- увеличение площади надела;

- развитие инфраструктуры в месте расположения ЗУ.

Такие случаи следует перепроверять во избежание технической ошибки, которую могут допустить как сотрудники Росреестра, так и инспекторы ФНС.

Расчёты проводятся, исходя из изменения величины налоговой базы или налоговой ставки. Следует изменить её в указанной ранее формуле, для нахождения правильной суммы, представляемой к выплате.

Пример о земельном налоге при изменении кадастровой стоимости земельного участка:Допустим, кадастровая стоимость возросла с 10 тысяч рублей до 20 тысяч, остальные параметры остались теми же. Соответственно – производное число увеличится вдвое. Если площадь увеличилась с 6 соток до 9 – производное число возрастёт в полтора раза.

Если налоговики спохватились не вовремя и начислили новую оплату позже, то гражданам следует знать свои права, не допуская их нарушения. В их числе следующие:

- Перерасчёт допускается проводить только за период не превышающий 1 год, если взыскиваются недоимки, допущенные в отношении к добросовестным плательщикам.

- Срок исковой давности в целом составляет 3 года.

- За период от 1 до 3 лет недопустимо взыскивать недоимки, взимаемые из-за повышения кадастровой стоимости.

- Здесь можно только предоставить возврат переплаченной гражданами суммы налога.

- В прошествии трёх лет перерасчёт не производится. Возврату подлежат только средства, не вошедшие в трёхлетний период.

Если инспекция настойчиво передаёт квитанции с недоимкой трёхлетней давности – следует обратиться в расчётный отдел с официальным запросом о перерасчёте. Если перерасчёт не произведут – можно оспорить недобросовестные действия уполномоченных лиц в суде.

Не забывайте про установленные штрафы и пени за просрочку уплаты налога!

Налоговые выплаты наполняют бюджет государства и регионов, поэтому инспекция ФНС не допускает халатного отношения к процессу его оплату. Но и граждане вправе защищать свои имущественные интересы, не переплачивая по счетам.

Больше информации читайте на главной странице данного раздела: Налогообложение земли.

4 основных действия по расчету и уплате земельного налога за 1 квартал 2021 года

Чтобы рассчитать и уплатитьземельный налог за 1 квартал 2021 года, вам необходимо:

- Узнать кадастровую стоимость земельного участка (КСЗ) на 01.01.2021 по данным Росреестра.

- Уточнить ставку земельного налога (СЗН) по актуальной редакции нормативного акта местных органов (это можно сделать на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам»);

- Рассчитать сумму земельного налога (ЗН) за 1 квартал по формуле:

ЗН = ¼ × КСЗ × СЗН

Важно! Разъяснения от КонсультантПлюсЕсть ситуации, когда земельный налог (авансовые платежи) нужно считать в особом порядке, например:земля была в собственности неполный год (п. 7 ст

396 НК РФ);участок находится одновременно в нескольких муниципальных образованиях либо одновременно на территории муниципального образования и города федерального значения (Москвы, Санкт-Петербурга, Севастополя) (п. 1 ст. 391 НК РФ);по участку поменялась кадастровая стоимость в течение года из-за изменения его характеристик (п. 1.1 ст. 391, п. 7.1 ст. 396 НК РФ);земля предназначена для жилищного строительства (п. п. 15, 16 ст. 396 НК РФ);у вас есть право на льготы (п. 2 ст. 387, п. 5 ст. 391, п. 10 ст. 396 НК РФ).Узнать порядок расчета налога в указанных случах вы можете в К+, получив бесплатный пробный доступ.

- Заполнить платежное поручение на перечисление ЗН и передать его в банк.

Образец заполнения платежки возьмите здесь. А КБК по земельному налогу в 2021 году для юридических лиц можете найти в этом материале.

ОБРАТИТЕ ВНИМАНИЕ! Платить налог нужно в бюджет того муниципального образования, где расположен участок (п. 3 ст

397 НК РФ, письмо Минфина от 29.11.2017 № 03-05-05-02/79165).

Как рассчитать ЗН, покажем на примере.

Пример расчета земельного налога

Рассчитаем земельный налог за 1 квартал 2021 года на примере.

ПАО «Атлант-Мега» имеет в собственности земельный участок, расположенный на территории сельского поселения N-ского муниципального района Республики Коми.

Бухгалтер ПАО «Атлант-Мега», следуя нашему алгоритму (описанному в предыдущем разделе), собрал необходимые данные для расчета ЗН:

- КСЗ = 5 679 370 руб.;

- СЗН = 1,5% (решение совета сельского поселения N-ского муниципального района Республики Коми).

Сумма налога за 1 квартал 2021 года составила:

ЗН = ¼ × 5 679 370 руб. × 1,5% = 21 298 руб.

Оформить платежку на перечисление указанной суммы и передать ее в банк бухгалтеру компании необходимо не позднее 30.04.2021.

Платежи, если гражданин отказался от регистрации

Иногда человек, чтобы избежать уплаты налоговых платежей, идет на разные хитрости. Если дело касается земельных наделов, то чаще всего это происходит так, что после строительства того или иного объекта гражданин не принимает мер к тому, чтобы его зарегистрировать. Порядок регистрации отражен в правовых актах. Некоторые не понимают для каких целей необходимо прохождение регистрационной процедуры.

Необходимо понимать, что сотрудники фискального органа начисляют налоговые платежи на недвижимые объекты при получении сведений из Росреестра. Если человек не поставил возведенное строение на учет, то начисляться налоговый платеж не будет. В настоящее время по стране часто встречается такое, что в соответствии с документацией строений на участке нет, однако на самом деле они там имеются. Чаще всего это относится к земельным наделам, которым присуще целевое назначение. К примеру, это участки, отведенные для индивидуального строительства.