Часто задаваемые вопросы по представлению декларации по ндс

Содержание:

- Право на презумпцию невиновности

- Что будет в случае, если была допущена ошибка?

- Порядок заполнения Раздела 7 декларации по НДС

- Регистрация

- Образец заполнения раздела 9 декларации по ндс 2015

- Раздел 9 декларации по НДС :образец заполнения

- Как организовать документооборот для безошибочного оформления раздела 10

- Стр 080 декларации по НДС

- Как заполняется раздел 3 декларации по НДС в сервисе

- Листы НДС-декларации, заполняемые в зависимости от ситуации

- Срок сдачи декларации по НДС в 2021 году

- Налоговики ввели ускоренную камеральную проверку декларации по НДС

- Итоги

Право на презумпцию невиновности

Раздел 11 (d) предусматривает, что:

Это право породило некоторую прецедентную практику, поскольку суды исключили положения об обратном бремени как нарушающие презумпцию невиновности . Это впервые произошло в деле Р. против Оукса (1986) в отношении Закона о контроле над наркотиками. В том же случае Суд разработал первичный тест для измерения ограничений прав в соответствии с разделом 1 Хартии. Суд пришел к выводу, что наличие оговорки об обратном бремени нерационально для борьбы с торговлей наркотиками, поскольку нельзя предположить, что лицо, обнаруженное с наркотиками, может совершить незаконный оборот. В деле Р. против Стоуна рассматривался вопрос об автоматизме , и Суд решил, что, хотя возложение бремени доказывания на ответчика является нарушением статьи 11, это может быть оправдано в соответствии с разделом 1, поскольку уголовное право предполагает добровольные действия.

В деле Р. против Хилла , ONSC 5050, 2012 г., Верховный суд Онтарио установил, что принцип презумпции невиновности применяется не только к судебному разбирательству по фактам, но и к вынесению приговора в обстоятельствах, когда Корона утверждает, что обвиняемым является « опасный преступник ».

Ссылка на справедливое судебное разбирательство дает право на «полный ответ и защиту», право, также основанное на статье 7 Хартии (« фундаментальное правосудие »). Это привело к ряду спорных решений, касающихся закона о защите от изнасилования , начиная с Р. против Сибойера (1991) и заканчивая Р. против Миллса (1999) . В деле Р. против Роуботэма (1988 г.) Апелляционный суд Онтарио установил, что раздел 11 (d) в сочетании с разделом 7 требует назначения адвоката для обвиняемого, которому предъявлено серьезное уголовное обвинение, не дееспособного. представлять самого себя и не иметь финансовой возможности нанять адвоката.

Ссылка на независимый и беспристрастный суд также рассматривается как предоставление определенной степени судебной независимости судьям нижестоящих судов, специализирующимся в области уголовного права, причем независимость судебной системы ранее была правом, принадлежащим только вышестоящим судам в соответствии с Законом о Конституции 1867 года . В деле Валенте против Королевы (1985 г.) независимость судебной системы в соответствии с разделом 11 была признана ограниченной. Хотя это будет включать финансовую безопасность, гарантии владения и некоторую административную независимость, Суд счел стандарты, которыми пользуются судьи более высокого уровня, слишком высоки для многих трибуналов, подпадающих под действие статьи 11 (d). В « Справочнике провинциальных судей» (1997 г.) ожидания в отношении независимости судебной системы были повышены со ссылкой на преамбулу Закона о Конституции 1867 г., который, как утверждается, подразумевает, что независимость судебной системы является неписаной конституционной ценностью, применимой ко всем судьям в Канаде. Требование независимого и беспристрастного суда распространяется также и на присяжных . Ученый-конституционалист Питер Хогг написал, что выбор присяжных в соответствии с Уголовным кодексом, несомненно, приведет к созданию независимого трибунала. Однако он указывает на R. v. Bain (1992), в котором ставилась под сомнение беспристрастность присяжных, поскольку корона имела больше права голоса при отборе.

Что будет в случае, если была допущена ошибка?

Учитывая то, что сейчас порядок заполнения новых разделов несколько изменен, потому как нужно указывать очень конкретно сведения о каждой отгрузке или покупке, а не обобщенные суммы начислений НДС как ранее, количество возможных ошибок и расхождений возросло. Чтобы избежать этого, очень тщательно проверяйте поставщиков товара, иначе можете получить отказ в вычете НДС.

После заполнения ваша отчетная декларация перенаправляется в общероссийскую базу. Программа федеральной налоговой службы сравнивает данные по каждому коду. Система может предоставить инспектору расхождения.

Чем больше обнаружится несовпадений, тем вероятнее будет выездная проверка. Во избежание возможных расхождений назначайте плановые сверки с поставщиками ежемесячно, постарайтесь собрать все нужные документы вовремя.

Порядок заполнения Раздела 7 декларации по НДС

Согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядку), Раздел 7 включается в состав налоговой декларации, если в соответствующем налоговом периоде налогоплательщик осуществлял:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК РФ);

- операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ);

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147 и ст. 148 НК РФ, п. 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29.05.2014)); а также

- получал суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (п. 1 ст. 154, п. 13 ст. 167 НК РФ).

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

- не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций заполняются показатели в графах 2, 3 и 4 по строке 010;

- не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

В этих рекомендациях налоговая служба предложила налогоплательщикам представлять в налоговый орган пояснения в виде реестра подтверждающих документов (далее — Реестр), а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Рекомендуемая форма реестра приведена в Приложении № 1 к данному письму.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Регистрация

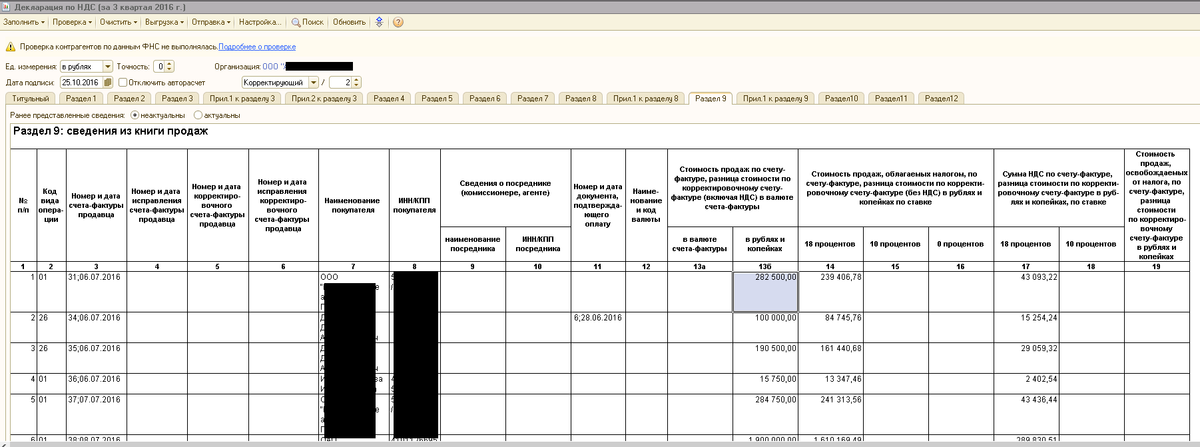

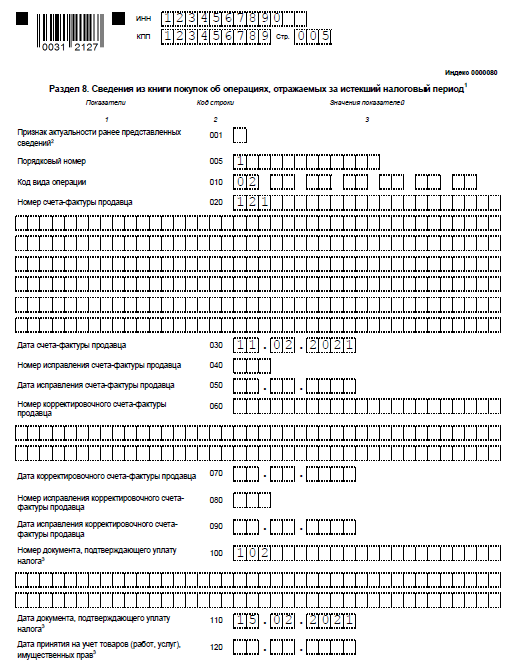

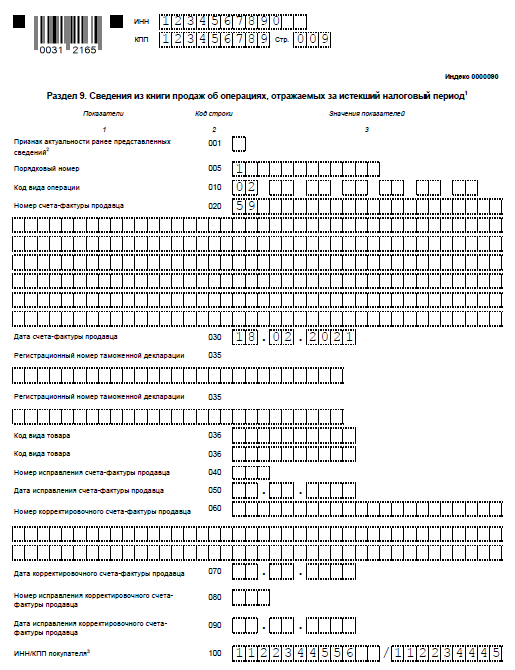

Раздел 9 декларации заполняют налогоплательщики и налоговые агенты во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с Налоговым кодексом.

В этом разделе отражают сведения по каждой записи из книги продаж за соответствующий квартал. При этом количество представленных разделов должно соответствовать количеству записей в книге продаж.

По строке 001 указывают признак актуальности сведений, отраженных в разделе 9. Строку 001 заполняют в случае представления уточненной декларации.

Цифру «0» проставляют в случае, если в ранее представленной декларации сведения по разделу 9 декларации не представлялись либо в случае замены сведений, если выявлены ошибки в ранее поданных сведениях или неполнота их отражения.

Цифру «1» проставляют в случае, если сведения, представленные ранее в налоговую инспекцию, актуальны, достоверны, изменению не подлежат и в налоговый орган не представляются. При этом в строках 005, 010 — 280 ставятся прочерки.

При представлении в налоговую инспекцию первичной декларации за соответствующий квартал в строке 001 ставят прочерк.

Налоговики рассмотрели обращение организации, которая представила в налоговую инспекцию декларацию по НДС, ошибочно указав по строке 001 раздела 9 признак актуальности «0», вместо положенного «1». Цифра «0», указанная по строке 001 соответствующего раздела декларации, свидетельствует о неактуальности ранее представленных сведений по этому разделу.

На основании изложенного ФНС сделала вывод: в случае ошибочного указания в разделе 9 декларации по НДС признака актуальности «0», организация должна будет представить в инспекцию уточненную декларацию с актуальными сведениями в соответствующем разделе за этот же период.

По строке 005 указывают порядковый номер записи из графы 1 формы книги продаж, применяемой при расчетах по НДС(утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

По строкам 010 — 220 отражают данные, указанные, соответственно, в графах 2 — 8, 10 — 19 книги продаж. Показатели по строкам 010 — 220 заполняют в порядке, аналогичном порядку заполнения показателей граф 2 — 8, 10 — 19 книги продаж, установленному разделом II Правил ведения книги продаж (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

По строкам 230 — 280 отражают итоговые данные по книге продаж, указываемые, соответственно, по строке «Всего» книги продаж. Строки 230 — 280 заполняют на последней странице раздела 9 декларации.

Образец заполнения раздела 9 декларации по ндс 2015

Раздел заполняется налогоплательщиками (налоговыми агентами, за исключением тех, кто указан в ст. 161 НК, п.п. 4,5) в случае возникновения обязанности по исчислению НДС.

Раздел 9 должен содержать такое же количество страниц, как и записей, содержащихся в книге продаж.

Строку 001 необходимо заполнять, если представляется уточненная декларация, при это на первой странице проставляется соответствующий признак, а на остальных проставляется прочерк. В качестве признака указывается:

- Записывается «0», если в представленном ранее отчете по этому разделу сведения не представлялось, либо были выявлены ошибки или сведения поданы не в полном объеме и необходимо заменить сведения правильными

- Записывается «1», если ранее предоставленные сведения являются достоверными, актуальными и не полежат изменению. В остальных строках при этом следует проставить прочерки.

В строке 005 указывается порядковый номер записи, которая отражена в графе 1 книги продаж.

В графе 3 строк 010-220 указываются данные, которые указаны в соответствующих графах 2-8, 10-19 книги продаж. Далее по тексту будем указывать только номер графы, которая будет браться из книги продаж:

В строке 010 необходимо отразить код вида операции, который отражен в графе 2

- В строке 020 отражается номер выданного счета-фактуры (далее сокращенно с/ф) продавцом, который указан в графе 3

- В строке 030 указывается дата исходящего счета-фактуры, из графы 3

- В строке 040 необходимо записать номер исправления счет-фатуры, которая была выдана продавцом, берется из графы 4

- В строке 050 указывается дата исправления продавцом счета-фактуры, берется из графы 4

- В строке 060 указывается номер корректировки с/ф, выданной продавцом, берем из графы 5

- В строке 070 записывается дата корректировочного с/ф, выданного продавцом, берем из графы 5 книги продаж

- В строке 080 указывается номер исправления корректировки с/ф, берется из графы 6

- В строке 090 необходимо указать дату исправления корректировочного с/ф, выданного продавцом, берем из графы 6

- В строке 100 записываем реквизиты продавца: ИНН и КПП, которые указаны в графе 8 книги продаж

- В строке 110 указываются реквизиты посредника (агента, комиссионера) – ИНН и КПП, берется из графы 10

- В строке 120 указывается номер документа, который подтверждает уплату соответствующего налога из графы 11

- В строке 130 необходимо записать дату, подтверждающего оплату документа, берем из графы 11

- В строке 140 отражается код валюты, берется из графы 12

- В строке 150 указывается стоимость продаж счет-фактуре, разница стоимости, включая налог, по корректировочному с/ф, берется из графы 13а, в валюте с/ф

- В строке 160 указывается сумма налога по счет-фактуре, разница стоимости, включая налог, по корректировочному с/ф, берется из графы 13б, в рублях и копейках

- В строке 170 необходимо указать стоимость продаж, которые облагаются налогом по счету-фактуре, разницу стоимости по корректировочному с/ф (без налога), берется из графы 14, по ставке 18%, в рублях и копейках

- В строке 180 необходимо указать стоимость продаж, которые облагаются налогом по счету-фактуре, разницу стоимости по корректировочному с/ф (без налога), берется из графы 15, по ставке 10%, в рублях и копейках

- В строке 190 необходимо указать стоимость продаж, которые облагаются налогом по счету-фактуре, разницу стоимости по корректировочному с/ф (без налога), берется из графы 16, по ставке 0%, в рублях и копейках

- В строке 200 указывается сумма налога по с/ф, разница стоимости по корректировочному с/ф, по ставке 18%, берется из графы 17 и записывается в рублях и копейках

- В строке 210 указывается сумма налога по с/ф, разница стоимости по корректировочному с/ф, по ставке 10%, берется из графы 18 и записывается в рублях и копейках

- В строке 220 указывается сумма налога по с/ф, разница стоимости по корректировочному с/ф, по ставке 0%, берется из графы 19 книги продаж и записывается в рублях и копейках

Итоговые данные, указанные в книге продаж, записываются в строках 230-280, берутся из граф 14-19 книги продаж из поля «Всего».

Возможно вам также понадобится

Заполнение раздела 8Порядок заполнение остальных листов декларации по НДС 2015Изменения по НДС с 2015 года

Коды операций для заполнения декларации по НДС

Строки 230-280 необходимо заполнять только на последней странице раздела 9, на других страницах проставляется прочерк

Раздел 9 декларации по НДС :образец заполнения

Вопрос: Каким образом заполнить разд. 9 налоговой декларации по НДС организации, осуществляющей реализацию товаров в режиме розничной торговли за наличный расчет?

Ответ: Раздел 9 налоговой декларации по НДС должен быть заполнен на основании данных книги продаж, которая, в свою очередь, заполняется на основании показателей контрольных лент контрольно-кассовой техники. В частности, в строке 010 разд. 9 налоговой декларации необходимо указать код вида операции — 26, в строках 020 и 030 указываются номер и дата контрольной ленты ККТ (Z-отчета), в строке 100 проставлен прочерк.

Обоснование: Форма налоговой декларации по налогу на добавленную стоимость и Порядок ее заполнения регламентируются Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

В соответствии с п. 47 Порядка заполнения налоговой декларации разд. 9 заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым кодексом РФ.

Таким образом, в разд. 9 декларации попадает информация из книги продаж и для правильного заполнения разд. 9 декларации необходимо правильно заполнить книгу продаж.

В соответствии с п. 1 Правил ведения книги продаж книга продаж предназначена, в частности, для регистрации контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению.

Согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет, в частности организациями розничной торговли, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, запись в книге продаж будет сделана на основании контрольной ленты ККТ (Z-отчета). Так как вместо счетов-фактур в книге продаж регистрируются контрольные ленты ККТ, полагаем, что в графе 3 «Номер и дата счета-фактуры продавца» книги продаж необходимо указать номер и дату контрольной ленты ККТ (Z-отчета). Указанная графа книги продаж соответствует строкам 020 «Номер счета-фактуры продавца» и 030 «Дата счета-фактуры продавца» разд. 9 налоговой декларации по НДС.

В графах 7 «Наименование покупателя» и 8 «ИНН/КПП покупателя» книги продаж будут проставлены прочерки.

Графа 8 «ИНН/КПП покупателя» книги продаж соответствует строке 100 разд. 9 налоговой декларации по НДС.

В графе 2 книги продаж указывается код вида операции. Коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур, утверждены Приказом ФНС России от 14.02.2012 N ММВ-7-3/83@. Указанные коды видов операций отражаются в соответствующих графах журнала учета полученных и выставленных счетов-фактур, а также в книгах покупок и продаж. Кроме того, до утверждения Приказа ФНС России «О внесении изменений в Приказ ФНС России от 14.02.2012 N ММВ-7-3/83@», ФНС России рекомендует при заполнении кодов видов операций в соответствующих графах журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж также использовать и дополнительные коды видов операций, указанные в Приложении к Письму ФНС России от 22.01.2015 N ГД-4-3/794@.

Согласно указанному Приложению к Письму в рассматриваемой ситуации нужно указать код вида операции 26 — «Составление первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками налога на добавленную стоимость, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанной с исчислением и уплатой налога».

Графа 2 книги продаж соответствует строке 010 разд. 9 налоговой декларации.

Как организовать документооборот для безошибочного оформления раздела 10

Для того чтобы контролеры смогли сопоставить сведения из книг продаж и покупок контрагентов, всем сторонам сделки (комитенту, комиссионеру, покупателю) требуется предельно внимательно и своевременно отражать сведения из счетов-фактур в налоговых регистрах и в декларации по НДС.

Пример

ПАО «Астра» отгрузило партию кондиционеров для ООО «Кондиционеры Люкс» по поручению ООО «Производство Плюс» (комитента).

Подробнее о выставлении счетов-фактур при торговле через посредника читайте в этой статье.

Документооборот по сделке:

- ПАО «Астра» выписало покупателю счет-фактуру (указав себя в качестве продавца) и зарегистрировал его в ч. I журнала.

- Сведения об отгрузке комиссионер передал комитенту — ООО «Производство Плюс».

- Специалисты бухгалтерской службы ООО «Производство Плюс» составили счет-фактуру на отгрузку (отразив его в книге продаж) и переправили затем его в ПАО «Астра».

- ПАО «Астра» зарегистрировало в ч. II журнала полученный счет-фактуру, а затем занесло в графы 10–12 ч. I недостающую информацию (наименование комитента, его ИНН/КПП и реквизиты счета-фактуры).

- ООО «Кондиционеры Люкс» зафиксировало в книге покупок полученный от ПАО «Астра» счет-фактуру и заявило вычет НДС.

ВАЖНО! Комитент должен выписать счет-фактуру на всю стоимость реализованных товаров, даже в ситуации, когда комиссионер перечисляет комитенту выручку за вычетом вознаграждения. То есть стоимостные показатели в счете-фактуре ПАО «Астра» и ООО «Производство Плюс» должны быть идентичны и не зависеть от специфики расчетов между ними (посредником и комитентом)

То есть стоимостные показатели в счете-фактуре ПАО «Астра» и ООО «Производство Плюс» должны быть идентичны и не зависеть от специфики расчетов между ними (посредником и комитентом).

При проверке декларации налоговая программа:

- из журнала комиссионера определит поставщика кондиционеров, которым является ООО «Производство Плюс»;

- проконтролирует отражение НДС в книге продаж ООО «Производство Люкс».

Если же ПАО «Астра» не получит счет-фактуру от ООО «Производство Плюс» и не отразит его данные в графах 10–12 журнала, то у ООО «Кондиционеры Люкс» контролеры могут запросить пояснения по вычетам НДС.

Как заполняется ч. 1 журнала при регистрации корректировочного счета-фактуры, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Стр 080 декларации по НДС

КодерНаЧас

здравствуйте всем.

Раздел 3 ндс

сильно не пинайте и к гл. буху не отправляйте.

собственно хочется понять откуда в Декларацию НДС в раздел 3 строка 80 — попадает сумма.

вот что там написано: По строке 080 отражается сумма налога, исчисленная налоговым агентом по отгруженным за данный налоговый период товарам (выполненным работам, оказанным услугам, переданным имущественным правам).

везде где искал примерно тоже самое написано.

вроде бы все понятно — но мне хочется явно понять с каких счетов собирается и с какими отборами — задача выяснить какие документы сформировали эти суммы.

Джордж1

Если глянуть анализ счета 68,02, по кредиту с какими счетами корреспондирует?

КодерНаЧас

(1)с19.03517676.0276.АВ90.0391,02

ale-sarin

Конфу бы озвучили.А вообще что-то типа регистра накопления НДСЗаписиКнигиПродаж или НДСПродажи.

КодерНаЧас

бухгалтерия 2.0

Джордж1

Есть такой документ Регистрация сч/ф налогового агента — есть у вас такие?

КодерНаЧас

(5) нет нет такого документа

ale-sarin

(4) регистр из (3) посмотрели?Там есть измерение “ВидЦенности”, это перечисление. Посмотрите на его значения.А также у договора есть реквизит УчетАгентскогоНДС

КодерНаЧас

(7) вот спасибо, так спасибо. в НдС продажи — оказались записи сф выданных с “Вид ценности” — СуммыСвязанныеСРасчетамиПоОплате.на сумму НДС которая встает как раз в строке 80.Спасибо всем.

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку “Обновить” в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят!

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Общие положенияСтрока 010 — НаименованиеСтрока 020 — АдресСтрока 030 — Коды операцийСтрока 040 — Дата ввода объекта недвижимости в эксплуатациюСтрока 050 — Дата начала начисления амортизации по объекту недвижимостиСтрока 060 — Стоимость объекта недвижимости без учета сумм налогаСтрока 070 — Сумма налога, принятая к вычету по объекту недвижимостиСтрока 080 графа 1 — Календарные годыСтрока 080 графа 2 — Дата начала использования объекта недвижимостиСтрока 080 графа 3 — Доля в процентах

Строка 080 графа 4 — Сумма налога, подлежащая восстановлению и уплате в бюджет по объекту недвижимости

Общие положения

Приложение N 1 к разделу 3 декларации (далее — приложение N 1) составляют налогоплательщики налога один раз в год (одновременно с декларацией за последний налоговый период календарного года) в течение 10 лет, начиная с года, в котором наступил момент, указанный в пункте 4 статьи 259 Кодекса (до 1 января 2009 года — в абзаце втором пункта 2 статьи 259 Кодекса), с указанием данных за предыдущие календарные годы в связи с порядком, установленным абзацами 4 и 5 пункта 6 статьи 171 Кодекса.

Приложение N 1 заполняется отдельно по каждому объекту недвижимости (основному средству) (далее — объект недвижимости).

Приложение N 1 заполняется за календарный год, который указан на титульном листе в показателе “Отчетный год”.

Приложение N 1 заполняется по всем объектам недвижимости, по которым начисление амортизации в соответствии с пунктом 4 статьи 259 Кодекса (до 1 января 2009 года — абзацем вторым пункта 2 статьи 259 Кодекса) производится начиная с 1 января 2006 года.

По объектам недвижимости, амортизация по которым завершена или с момента ввода которых в эксплуатацию по данным бухгалтерского учета у данного налогоплательщика прошло не менее 15 лет, приложение N 1 не представляется.

При заполнении приложения N 1 необходимо отразить ИНН и КПП налогоплательщика; порядковый номер страницы.

В течение 10 лет начиная с календарного года, в котором начато начисление амортизации по объекту недвижимости по данным налогового учета, налогоплательщиком заполняется приложение N 1 в следующем порядке.

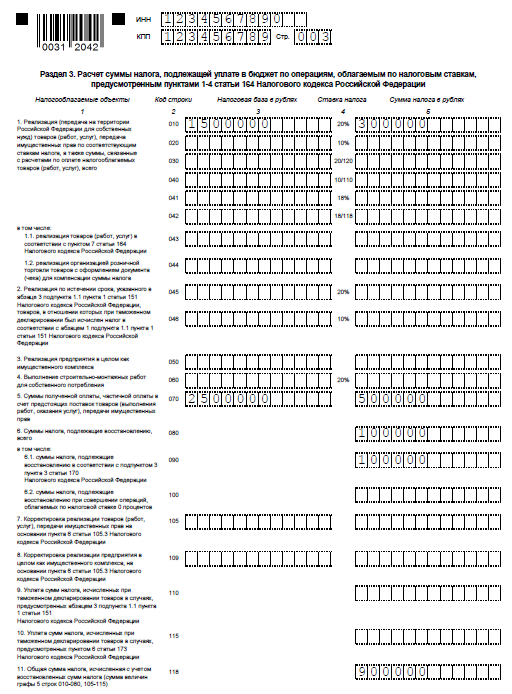

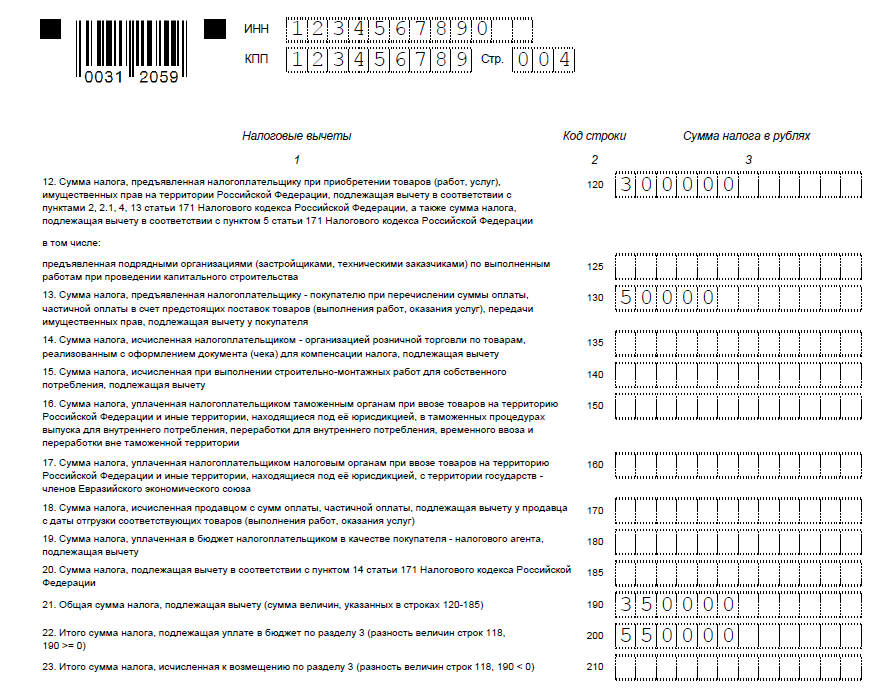

Как заполняется раздел 3 декларации по НДС в сервисе

Особенность сервиса в том, что в разделе 3 декларации по НДС налоговая база (графа 3) рассчитывается по графе 5, по формуле:

значение в графе 3 = значение в графе 5 / 0.2

Строка 010 — реализация по ставке НДС 20%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 20%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 20%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 20%).

графа 3 = графа 5 / 0.20.

Строка 020 — реализация по ставке НДС 10%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 10%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 10%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 10%).

графа 3 = графа 5 / 0.10.

Строка 030 и строка 040 в сервисе не заполняются.

Строка 041 — реализация по ставке НДС 18%

графа 5 =оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 18%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 18%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 18%).

графа 3 = графа 5 / 0.18.

Строка 042 в сервисе не заполняется.

Строка 070 — информация о полученных оплатах (т. е. авансах от покупателей и заказчиков)

графа 5 — НДС с полученных авансов.

графа 5 = оборот по проводке: дебет 76.авп — кредит 68.ндс.

графа 3 — полученные авансы − НДС с полученных авансов.

графа 3 = обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 20%) × 120 / 20 в составе операций «Оплата от клиентов авансом», «Оплата товаров и услуг клиентами авансом»

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 10%) × 110 / 10

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 18%) × 118 / 18.

Строка 080 — суммы налога, подлежащие восстановлению (НДС с уплаченных авансов, принятый ранее к вычету, а также аннулирование ранее принятого вычета по НДС).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

плюс обороты по проводке: дебет 19 — кредит 68.ндс

плюс обороты по проводке: дебет 91.02 Убытки прошлых лет — кредит 68.ндс.

в графе 3 значения нет.

Строка 090 — НДС с уплаченных авансов, принятый ранее к вычету (входит в строку 080, в строке 090 расшифровывается).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

графа 3 не заполняется.

Строка 118 — общая сумма налога, исчисленная с учетом восстановленных сумм налога.

графа 5 = строка 010 + строка 020 + строка 041 + строка 070 + строка 080.

графа 3 не заполняется.

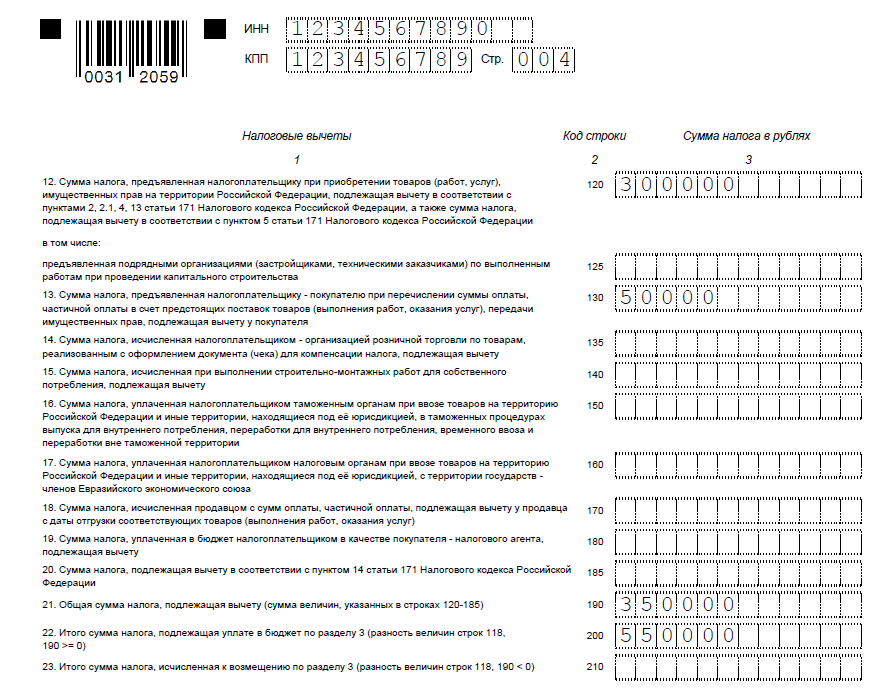

В строках 120 — 210 есть только одна графа с суммами.

Строка 120 — НДС с приобретенных ТМЦ и услуг, а также возвращенных авансов.

Строка 120 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Покупка.

плюс обороты по проводке: дебет 68.ндс — кредит 91.01

плюс обороты по проводке: дебет 68.ндс — кредит 76.авп в части возвращенных авансов.

Строка 130 — НДС с уплаченных авансов.Строка 130 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Аванс.

Строка 170 — НДС с полученных авансов, уплаченный ранее.Строка 170 = обороты по проводке: дебет 68.ндс — кредит 76.авп без НДС с возвращенных авансов.

Строка 180 — НДС налогового агента.

Строка 180 = обороты по проводке: дебет 68.ндс — кредит 19.аг.

Строка 190 — общая сумма НДС, подлежащая вычету.Строка 190 = строка 120 + строка 130 + строка 170 + строка 180.

Строки 200 и 210 — итоговые строки раздела 3. Заполняется или строка 200, или строка 210:

строка 200 — итого сумма НДС, исчисленная к уплате в бюджет по разделу 3.

Если строка 118 — строка 190 >= 0, то заполняется строка 200 = строка 118 — строка 190, строка 210 при этом не заполняется.

строка 210 — итого сумма НДС, исчисленная к уменьшению по разделу 3.

Если строка 118 — строка 190 < 0, то заполняется строка 210 = (строка 118 — строка 190), знак минус отбрасывается, строка 200 при этом не заполняется.

Проверьте:

-

значение в графе 3 строки 010 раздела 3 должно быть равно значению в графе 14 печатной формы книги продаж,

-

значение в графе 3 строки 020 раздела 3 должно быть равно значению в графе 15 печатной формы книги продаж,

- значение в графе 3 строки 041 раздела 3 должно быть равно значению в графе 14а печатной формы книги продаж,

-

значение в строке 118 раздела 3 должно быть равно сумме значений в графах 17, 17а, 18 печатной формы книги продаж,

-

значение в строке 190 раздела 3 должно быть равно значению в графе 16 в строке «Всего» печатной формы книги продаж.

Листы НДС-декларации, заполняемые в зависимости от ситуации

Номер раздела НДС-декларации На что обратить внимание 2

Заполните данные в разрезе каждого налогового агента по НДС. Ставьте прочерки, если нет каких-либо данных

Например, ИНН. Сумму налога к уплате в бюджет за налогового агента укажите по строке 060.

3

Приведите данные по операциям реализации товаров, работ, услуг по ставкам 10% и 20%. Приложение 1 к разделу 3 заполняют на каждый объект недвижимого имущества отдельно. Актуально для компаний, которые совершали операции, облагаемые по ставкам 10% и 20%.

4 Заполняют компании, которые отгрузили товары на экспорт, обосновали и подтвердили применение ставки 0% документами. 5 Заполняют организации, которые проводили операции, облагаемые по ставке 0%. При этом в расчете за I квартал отражают вычеты, которые фактически были в IV квартале. Например, компания собирала все документы, подтверждающие нулевую ставку в предыдущем квартале, но выполнила все условия только в текущем. 6

Заполняйте, если не получилось подтвердить право на ставку 0%. Напоминаем: на то, чтобы представить подтверждающие документы, закон дает 180 дней.

7

Заполняйте, если были операции, которые не облагаются НДС: освобождаемые от налогообложения и не признаваемые объектом налогообложения НДС,

по реализации товаров, работ, услуг за пределами России,

авансы в счет предстоящих поставок товаров длительного производственного цикла (постановление Правительства РФ от 28.07.2006 № 468).

8

В электронном виде раздел представляет собой книгу покупок в табличном формате. Приводим большинство данных из счетов-фактур, которые получили от поставщиков и сформировали сами при восстановлении налога. В бумажном отчете заполняем отдельный лист раздела 8 на каждую счет-фактуру. Заполняют организации, которые заявляют налоговые вычеты.

9

Здесь – сведения из книги продаж. Порядок заполнения аналогичен правилам заполнения раздела 8. В электронном формате раздел 9 предоставляем в виде таблицы из книги продаж. В бумажном отчете нужны данные каждого счета-фактуры, который выставили в адрес покупателей и заказчиков. А именно это счета-фактуры на реализацию и полученные авансы, в т.ч. сформированные при зачете НДС. Заполняют те, кто регистрировал счета-фактуры в книге продаж

Важно: Показатели в книгах покупок и продаж отражаем в рублях с копейками. В декларации начисленный к уплате НДС округляем до рублей

Разницу с книгой продаж недоимкой не признают (письмо Минфина РФ от 15.10.2019 № 02-07-10/79001). Для проверки разделов 8 и 9 ФНС использует программу АСК НДС-2. 10

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые получали счета-фактуры в интересах другого лица. Укажите данные по полученным счетам-фактурам.

11

Заполняют посредники, в т.ч. комиссионеры, агенты, застройщики, экспедиторы, которые выставляли счета-фактуры в интересах другого лица. Укажите данные по выставленным счетам-фактурам.

12 Раздел для компаний на спецрежимах, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога ( НК). Его также заполняют общережимники при выставлении счета-фактуры по необлагаемым операциям.

Срок сдачи декларации по НДС в 2021 году

Налоговый период по НДС — это квартал. Декларация подается четыре раза в течение одного года. Последний день для подачи отчетной формы — 25-е число месяца, следующего за очередным кварталом. Если это выходной, тогда документ отправляется не позднее следующего за ним рабочего дня. Декларация НДС за I квартал 2021 года подается до 26 апреля 2021 года. Ниже представлены следующие в этом году даты для отправки декларации:

- 26 июля 2021 — за II квартал 2021 года;

- 25 октября 2021 — за III квартал 2021 года;

- 25 января 2022 — за IV квартал 2021 года.

Уплачивать налог следует в течение трех месяцев с момента окончания квартала. Не позже 25-го числа каждого месяца в бюджет перечисляется по 1/3 от суммы, рассчитанной по итогам прошедшего налогового периода.

Обратим внимание на некоторые исключения. НДС по ввозимой из-за рубежа (не из ЕАЭС) продукции уплачивается в составе платежей на таможне одновременно с ними

Кроме того, неплательщики НДС, выставляющие счета-фактуры с этим налогом, должны внести всю сумму НДС до 25-го числа следующего за кварталом месяца.

Налоговики ввели ускоренную камеральную проверку декларации по НДС

Камеральная проверка декларации, в которой заявлено возмещение НДС, может быть проведена в течение месяца со дня ее представления. Под днем представления декларации поднимается предельный срок ее подачи. Такая мера применяется, если налогоплательщик:

- не применяет заявительный порядок возмещения НДС;

- имеет низкий (средний) уровень риска (как и его контрагенты);

- в предыдущем периоде получил подтверждение на возмещение не менее 70% от заявленной суммы;

- уплатил за три предшествующих года больше налогов, чем заявил к возмещению.

Декларация проверяется на наличие ошибок, противоречий с иными сведениями, имеющимися у налогового органа, расхождений со сведениями других налогоплательщиков, нарушение налогового законодательства. Если после вынесения решения о возмещении НДС будут выявлены занижение налога (налоговой базы) в результате искажения информации, наличие неучтенных объектов налогообложения и другие нарушения налогового законодательства, инспекция должна рассмотреть вопрос о включении налогоплательщика в план проведения выездных проверок.

Такие разъяснения даны в письме ФНС РФ от 06.10.2020 № ЕД-20-15/129@.

Итоги

Если в отчетном квартале компания или ИП совершали облагаемые НДС операции, в декларацию обязательно должен включаться раздел 9. Он содержит сведения из книги продаж и детализирует обобщенные показатели декларации. Отсутствие заполненного раздела в составе ненулевой декларации не позволит ей пройти логический контроль при проверке в налоговой инспекции.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 29.10.2014 № MMB-7-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.