Как правильно заполнять раздел 4 декларации по ндс при применении ставки 0%

Содержание:

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Как заполняется раздел 3 декларации по НДС в сервисе

- Пример заполнения строки 070 в декларации по НДС в разделе№3

- Типичные ошибки в декларации по НДС, которые выявляют налоговики

- Восстановление налога по строке 090 раздела 3 декларации по НДС

- Строка 030 — Коды операций

- Строка 040 — Дата ввода объекта недвижимости в эксплуатацию

- Строка 050 — Дата начала начисления амортизации по объекту недвижимости

- Строка 060 — Стоимость объекта недвижимости без учета сумм налога

- Строка 070 — Сумма налога, принятая к вычету по объекту недвижимости

- Строка 080 графа 1 — Календарные годы

- Строка 080 графа 2 — Дата начала использования объекта недвижимости

- Строка 080 графа 3 — Доля в процентах

- Порядок заполнения декларации по ндс

- О последнем изменении Контрольных соотношений

- Проверка декларации по НДС

- Какую информацию содержат разделы 8 и 9 декларации по НДС в сервисе

- Восстановление при полном изменении условий налогообложения

- Где найти описание схемы заполнения раздела 9

- Контрольные соотношения в новом расчете по взносам

- Порядок заполнения Раздела 7 декларации по НДС

- Переход на «Зарплату и управление персоналом 3.1»

- Итоги

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Как заполняется раздел 3 декларации по НДС в сервисе

Особенность сервиса в том, что в разделе 3 декларации по НДС налоговая база (графа 3) рассчитывается по графе 5, по формуле:

значение в графе 3 = значение в графе 5 / 0.2

Строка 010 — реализация по ставке НДС 20%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 20%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 20%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 20%).

графа 3 = графа 5 / 0.20.

Строка 020 — реализация по ставке НДС 10%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 10%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 10%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 10%).

графа 3 = графа 5 / 0.10.

Строка 030 и строка 040 в сервисе не заполняются.

Строка 041 — реализация по ставке НДС 18%

графа 5 =оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 18%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 18%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 18%).

графа 3 = графа 5 / 0.18.

Строка 042 в сервисе не заполняется.

Строка 070 — информация о полученных оплатах (т. е. авансах от покупателей и заказчиков)

графа 5 — НДС с полученных авансов.

графа 5 = оборот по проводке: дебет 76.авп — кредит 68.ндс.

графа 3 — полученные авансы − НДС с полученных авансов.

графа 3 = обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 20%) × 120 / 20 в составе операций «Оплата от клиентов авансом», «Оплата товаров и услуг клиентами авансом»

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 10%) × 110 / 10

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 18%) × 118 / 18.

Строка 080 — суммы налога, подлежащие восстановлению (НДС с уплаченных авансов, принятый ранее к вычету, а также аннулирование ранее принятого вычета по НДС).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

плюс обороты по проводке: дебет 19 — кредит 68.ндс

плюс обороты по проводке: дебет 91.02 Убытки прошлых лет — кредит 68.ндс.

в графе 3 значения нет.

Строка 090 — НДС с уплаченных авансов, принятый ранее к вычету (входит в строку 080, в строке 090 расшифровывается).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

графа 3 не заполняется.

Строка 118 — общая сумма налога, исчисленная с учетом восстановленных сумм налога.

графа 5 = строка 010 + строка 020 + строка 041 + строка 070 + строка 080.

графа 3 не заполняется.

В строках 120 — 210 есть только одна графа с суммами.

Строка 120 — НДС с приобретенных ТМЦ и услуг, а также возвращенных авансов.

Строка 120 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Покупка.

плюс обороты по проводке: дебет 68.ндс — кредит 91.01

плюс обороты по проводке: дебет 68.ндс — кредит 76.авп в части возвращенных авансов.

Строка 130 — НДС с уплаченных авансов.Строка 130 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Аванс.

Строка 170 — НДС с полученных авансов, уплаченный ранее.Строка 170 = обороты по проводке: дебет 68.ндс — кредит 76.авп без НДС с возвращенных авансов.

Строка 180 — НДС налогового агента.

Строка 180 = обороты по проводке: дебет 68.ндс — кредит 19.аг.

Строка 190 — общая сумма НДС, подлежащая вычету.Строка 190 = строка 120 + строка 130 + строка 170 + строка 180.

Строки 200 и 210 — итоговые строки раздела 3. Заполняется или строка 200, или строка 210:

строка 200 — итого сумма НДС, исчисленная к уплате в бюджет по разделу 3.

Если строка 118 — строка 190 >= 0, то заполняется строка 200 = строка 118 — строка 190, строка 210 при этом не заполняется.

строка 210 — итого сумма НДС, исчисленная к уменьшению по разделу 3.

Если строка 118 — строка 190 < 0, то заполняется строка 210 = (строка 118 — строка 190), знак минус отбрасывается, строка 200 при этом не заполняется.

Проверьте:

-

значение в графе 3 строки 010 раздела 3 должно быть равно значению в графе 14 печатной формы книги продаж,

-

значение в графе 3 строки 020 раздела 3 должно быть равно значению в графе 15 печатной формы книги продаж,

- значение в графе 3 строки 041 раздела 3 должно быть равно значению в графе 14а печатной формы книги продаж,

-

значение в строке 118 раздела 3 должно быть равно сумме значений в графах 17, 17а, 18 печатной формы книги продаж,

-

значение в строке 190 раздела 3 должно быть равно значению в графе 16 в строке «Всего» печатной формы книги продаж.

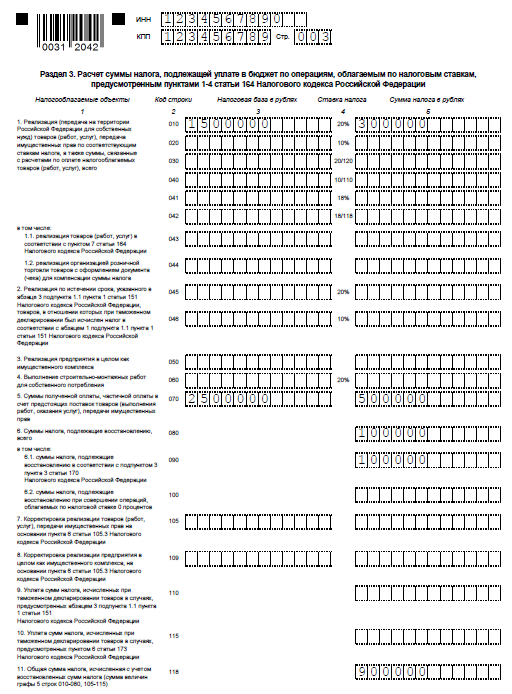

Пример заполнения строки 070 в декларации по НДС в разделе№3

Общество с ограниченной ответственностью «ОкнаПласт» занимается оптовыми поставками пластиковых окон по заказам покупателей. Договора заключаются с покупателем только при условии предоставления аванса в размере от 10% до 30% от договорной суммы поставки.

Во втором квартале 2020года ООО «ОкнаПласт»:

- Реализовали товара на сумму 29 688 800 руб. (в т. ч. НДС = 4 528 800 руб.);

- Предоплата получена в размере 14 903 400 руб. (НДС = 14 903 400 руб. × 18 / 118 = 2 273 400 руб.);

- Приобретения у поставщика пластика и остальных комплектующих в размере 10 055 960 руб., включая НДС = 1 533 960 руб.

Следовательно, во втором квартале:

- начисленный НДС составил 6 802 200 руб. (4 528 800 руб. + 2 273 400 руб.);

- НДС к вычету: 1 533 960 руб.;

- НДС к уплате: 6 802 200 руб. – 1 533 960 руб. = 5 268 240 руб.

Типичные ошибки в декларации по НДС, которые выявляют налоговики

В рамках контрольных мероприятий инспекторы наиболее часто выявляют в декларациях по НДС следующие ошибки:

1. Неверный код операции реализации товаров (работ, услуг) покупателям — плательщикам НДС

В разделе 9 «Сведения из книги продаж» декларации налогоплательщиками-продавцами отражаются операции реализации товаров (работ, услуг) покупателям — плательщикам НДС, по коду вида операции 26 («Реализация товаров (работ, услуг) лицам, не являющимся налогоплательщиками НДС»). Счета-фактуры с кодом 26 не участвуют в процессе сопоставления счетов-фактур из раздела 8 «Сведения из книги покупок» декларации покупателя и счетов-фактур из раздела 9 продавца, в результате чего в адрес налогоплательщиков формируются автотребования по выявленным расхождениям.

2. Ошибки при принятии НДС к вычету по частям

Правом на вычет можно воспользоваться в течение 3 лет с момента его возникновения, а сумма налога по счету-фактуре может заявляться частями в течение нескольких налоговых периодов (письмо Минфина РФ от 18.05.2015 № 03-07-РЗ/28263). При этом налогоплательщики при принятии к вычету НДС по частям неверно заполняют графу 15 книги покупок (стоимость покупок по счету-фактуре) (строка 170 раздела 8).

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при принятии счетов-фактур к вычету по частям в графе 16 книги покупок (сумма НДС по счету-фактуре) (строка 180 раздела 8) отражается часть общей суммы налога, которая принимается к вычету в текущем квартале. А в графе 15 книги покупок (строка 170 раздела 8) всегда указывается стоимость товаров (работ, услуг), указанная в графе 9 по строке «Всего к оплате» счета-фактуры, без разделения на части.

3. Неправильное отражение импортных операций

Налогоплательщики в книге покупок и разделе 8 декларации неверно отражают операции импорта из стран — членов ЕАЭС (код вида операции 19) и из иных стран (код вида операции 20).

Постановлением Правительства РФ от 26.12.2011 № 1137 установлено, что при отражении в книге покупок операции по ввозу товаров из ЕАЭС в графе 3 «Номер и дата счета-фактуры продавца» книги покупок пишется регистрационный номер заявления о ввозе товаров с территорий государств ЕАЭС, присвоенный налоговым органом, и дата регистрации заявления о ввозе товаров и уплате косвенных налогов.

При отражении в книге покупок операции по импорту товаров из других стран, не входящих в ЕАЭС, в графе 3 «Номер и дата счета-фактуры продавца» книги покупок указываются номер и дата таможенной декларации.

4. Неверное заполнение титульного листа декларации в случае ее представления правопреемником

При сдаче декларации за иную организацию в качестве правопреемника в титульном листе в графе «Код места представления» указывается код 215 («По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком») или 216 («По месту учета правопреемника, являющегося крупнейшим налогоплательщиком») с указанием кода формы реорганизации, ИНН и КПП реорганизованной компании в соответствующих графах. Если в данной ситуации на титульном листе в графе «Код места представления» указать код 213 («По месту учета в качестве крупнейшего налогоплательщика») или 214 («По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком») декларация будет считаться представленной за себя. В результате этого ранее представленная за себя форма получает статус «неактуальная».

Письмо УФНС РФ по МО от 09.12.2016 № 21-26/94330@ «О типичных ошибках при заполнении декларации по НДС»

Примечание:

Напомним, что в рамках камеральной проверки при обнаружении противоречий налоговики вправе запросить пояснения. Если у компании существует обязанность сдавать НДС-декларацию в электронной форме, то и пояснения к ней представляются в той же форме.

Пояснения на бумажном носителе не считаются представленными.

Штраф в размере 5 тыс. рублей взыскивается в случае непредставления (несвоевременного представления) в налоговый орган пояснений, когда уточненная налоговая декларация не сдана в срок (п. 1 ст. 129.1 НК РФ). При повторном нарушении – 20 тыс. рублей.

Восстановление налога по строке 090 раздела 3 декларации по НДС

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 030 — Коды операций

По строке 030 отражаются коды операций по объектам недвижимости в соответствии с приложением N 1 к настоящему Порядку.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 040 — Дата ввода объекта недвижимости в эксплуатацию

По строке 040 отражается дата ввода объекта недвижимости в эксплуатацию (число, месяц и календарный год, в котором объект недвижимости введен в эксплуатацию по данным бухгалтерского учета) для целей начисления амортизации в бухгалтерском учете.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 050 — Дата начала начисления амортизации по объекту недвижимости

По строке 050 отражается дата начала начисления амортизации по объекту недвижимости в соответствии с пунктом 4 статьи 259 Кодекса (до 1 января 2009 года — абзацем вторым пункта 2 статьи 259 Кодекса). Год, указанный по этой строке, должен совпадать с годом, указанным в первой строчке графы 1 по строке 080.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 060 — Стоимость объекта недвижимости без учета сумм налога

По строке 060 отражается стоимость объекта недвижимости без учета сумм налога на дату ввода его в эксплуатацию по данным бухгалтерского учета, начиная с 1 января 2006 г.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 070 — Сумма налога, принятая к вычету по объекту недвижимости

По строке 070 отражается сумма налога, принятая к вычету по объекту недвижимости по данным деклараций.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 1 — Календарные годы

В первой строчке в графе 1 по строке 080 отражается календарный год, в котором начато начисление амортизации по объекту недвижимости по данным налогового учета.

В графе 1 по строке 080 указываются календарные годы в порядке возрастания. Показатели, составленные за первый календарный год или предшествующие календарные годы календарному году, за который составляется приложение N 1, переносятся из граф 2 — 4 по строке 080 (граф 8, 10 — 11 по строке 020 приложения к декларации, составленной за 2006 и 2007 годы по форме, утвержденной Приказом Минфина России от 7 ноября 2006 г. N 136н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» (зарегистрирован Минюстом России 30 ноября 2006 г., регистрационный номер 8544)), составленных за эти годы, в графы 2 — 4 по строке 080 в соответствующие строчки приложения N 1, составленного за календарный год, указанный на титульном листе в показателе «Отчетный год».

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 2 — Дата начала использования объекта недвижимости

В графе 2 по строке 080 отражается дата начала использования объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса в календарном году, за который составляется приложение N 1. В случае если у налогоплательщика в течение календарного года, за который составляется приложение N 1, отсутствуют случаи использования данного объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса, то в графах 2 — 4 по строке 080 ставятся прочерки.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 3 — Доля в процентах

В графе 3 по строке 080 отражается доля в процентах, определяемая исходя из стоимости отгруженных в календарном году, за который составляется приложение N 1, товаров (работ, услуг), переданных имущественных прав, не облагаемых налогом и указанных в пункте 2 статьи 170 Кодекса, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) в календарном году, за который составляется приложение N 1. Доля в процентах округляется с точностью до десятичного знака (т.е. округляется до одного знака после запятой).

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

О последнем изменении Контрольных соотношений

Последнее изменение рассматриваемого документа – взаимоувязка показателей, определяющих сумму налога, исчисленного к уплате в бюджет по разделам декларации, с данными разд. 9 по книге продаж.

Здесь ФНС рекомендует обратиться к следующим строкам (см. таблицу ниже).

|

Номер строки |

Раздел декларации |

Содержание строки |

|

118 |

3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по ставкам, предусмотренным НК РФ» |

Общая сумма налога, исчисленная с учетом восстановленных сумм налога (сумма величин графы 5 строк 010 – 080, 105 – 115) |

|

050 и 130 |

6 «Расчет суммы налога по операциям по реализации ТРУ, обоснованность применения ставки 0% по которым документально не подтверждена» |

Общая сумма налога, исчисленная по налоговым ставкам, предусмотренным НК РФ, и корректировка сумм налога, ранее исчисленных по указанным ставкам |

|

060 |

2 «Сумма налога, подлежащая уплате в бюджет по данным налогового агента» |

Сумма налога, подлежащая уплате в бюджет |

|

050 и 080 |

4 «Расчет суммы налога по операциям по реализации ТРУ, обоснованность применения ставки 0% по которым документально подтверждена» |

Сумма налога, ранее принятая к вычету и подлежащая восстановлению |

Сумма значений названных строк сопоставляется с данными, представленными в разд. 9 декларации и приложении 1 к нему. В частности, здесь будут фигурировать следующие строки.

|

Номер строки |

Раздел декларации |

Содержание строки |

|

260 и 270 |

9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» |

Всего сумма налога в книге продаж, по ставке 18 и 10% (соответственно) |

|

340 |

Приложение 1 «Сведения из дополнительных листов книги продаж» к разд. 9 |

Всего сумма налога по приложению 1 к книге продаж, по ставкам 18 и 10% (соответственно) |

|

350 |

||

|

050 |

Итоговая сумма налога в книге продаж, по ставкам 18 и 10% (соответственно) |

|

|

060 |

Итак, в п. 1.27 Контрольных соотношений ФНС указывает на то, как сравнить показатели декларации.

|

Графа 5 строки 118 разд. 3 + сумма строк 050 и 130 разд. 6 + сумма строк 060 по всем листам разд. 2 + сумма строк 050 разд. 4 + строка 080 разд. 4 |

= |

разд. 9 + |

Несоблюдение равенства (в частности, если левая часть меньше правой) сигнализирует о занижении суммы налога, исчисленного к уплате в бюджет. Ничего хорошего в таких случаях ожидать не приходится: понадобятся пояснения, исправления. А при условии заполнения разд. 1 строки 050 (налог к возмещению) придется представить документы, подтверждающие правомерность применения налоговых вычетов.

Если факт нарушения законодательства о налогах и сборах будет установлен, налоговики составят акт проверки согласно ст. 100 НК РФ.

* * *

Для проверки корректности заполнения декларации по НДС можно воспользоваться Контрольными соотношениями показателей налоговой декларации. В апреле главное налоговое ведомство страны внесло в этот документ изменения – ряд пунктов, изложенных в письме ФНС двухгодичной давности, принял новый вид

Мы заострили внимание читателей на этих изменениях. Для полноты картины рекомендуем ознакомиться с материалом, опубликованным ранее (cм

консультацию «О контрольных соотношениях показателей форм декларации по НДС»).

Проверка декларации по НДС

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Какую информацию содержат разделы 8 и 9 декларации по НДС в сервисе

Раздел 8 «Сведения из книги покупок»

Этот раздел заполняют только компании, применяющие общий режим налогообложения. Фирмы на УСН, которые должны отчитаться по реализациям с НДС, этот раздел не заполняют.

Раздел 8 формируют:

-

входящие счета-фактуры, полученные от поставщиков;

-

входящие счета-фактуры по авансам, перечисленным поставщикам;

-

счета-фактуры,которые «сторнируют» вычет по уплаченному авансу после поступления товаров, принятия работ или услуг и получения счета-фактуры по этой операции.

Раздел 9 «Сведения из книги продаж»

Этот раздел заполняют компании, применяющие общий режим налогообложения, и фирмы на УСН, которые в отчетном периоде оплачивали аренду госимущества.

Раздел 9 формируют:

-

исходящие счета-фактуры, выданные покупателям;

-

исходящие счета-фактуры по авансам, полученным от покупателей;

Счет-фактуру на полученный аванс нужно оформить даже в том случае, когда покупатель этого не требует.

- счета-фактуры, которые «сторнируют» НДС по полученному авансу после отгрузки покупателю товаров, оказания работ или услуг и выдачи счета-фактуры по этой операции.

У спецрежимников (УСН) — только счета-фактуры к документам оплаты госимущества.

Восстановление при полном изменении условий налогообложения

Здесь речь пойдет о следующих ситуациях:

- освобождение по ст. 145 и 145.1 НК РФ;

- полный переход на спецрежим — УСН, ЕНВД или ПСН;

О восстановлении НДС при переходе на УСН читайте в нашей статье.

переход к ведению только необлагаемой деятельности (освобождаемой от налога, не признаваемой объектом обложения или выполняемой вне РФ).

Период, предназначенный для осуществления восстановления, может различаться:

- в квартале, предшествующем началу работы в новых условиях, восстановление делают в случае перехода на спецрежим, при освобождении по ст. 145 (если его применяют с начала квартала) и ст. 145.1 НК РФ;

- в квартале начала работы в новых условиях восстановление осуществляют при переходе к необлагаемым операциям и при освобождении по ст. 145 НК РФ, если освобождение начинает действовать не с первого месяца квартала.

Восстановление во всех этих ситуациях будет происходить в одинаковом порядке:

- восстанавливают в полном объеме весь налог, относящийся к тем расходам, которые будут формировать затраты уже при новой системе налогообложения;

- сумму налога, относящегося к ОС и НМА, высчитывают в пропорции к их остаточной стоимости (подп. 2 п. 3 ст. 170 НК РФ);

Пример расчета НДС к восстановлению по ОС при переходе на УСН от КонсультантПлюс Организация, применяющая ОСН, приобрела шлифовальный станок. Его первоначальная стоимость составила 543 000 руб. (без НДС). К вычету был заявлен НДС в размере 108 600 руб. Организация решила перейти на УСН со следующего года. Остаточная стоимость станка на конец текущего года — 371 050 руб. Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ к системе.

используют особые правила восстановления для недвижимости (ст. 171.1 НК РФ), которая на дату перехода к новому режиму амортизирована на неполную стоимость или используется плательщиком меньше 15 лет.

Недвижимостью следует считать также затраты на СМР и приобретение судов (морских, речных и воздушных). Восстановление такого НДС делают по 1/10 его полной суммы, относящейся к объекту, на протяжении 10 лет, отсчитываемых с года начала амортизации (п. 4 ст. 171.1 НК РФ). Полную сумму налога формирует не только НДС поставщиков, но и налог, предъявлявшийся к вычету по СМР, осуществленным хозспособом. Если применение объекта в необлагаемой деятельности начато позже года начала амортизации, то реальный период восстановления составит меньше 10 лет. Восстанавливать расчетную сумму нужно в последнем квартале каждого года. В случае проведения реконструкции величину восстанавливаемого налога и срок восстановления корректируют с учетом особенностей, содержащихся в п. 6 и 8 ст. 171.1 НК РФ.

Восстановленную сумму учитывают как расход в расчете налога на прибыль или налога УСН (подп. 2 п. 3 ст. 170, п. 5, п. 7, п. 9 ст. 171.1 НК РФ). Текущий НДС, поступающий уже в процессе применения нового режима, включают в стоимость приобретений (п. 4 ст. 170 НК РФ).

Где найти описание схемы заполнения раздела 9

Узнать о том, что изменилось в отчете, вы можете в Обзорном материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для наглядности каждый пункт приказа, относящийся к разделу 9, расшифруем отдельно:

Приложение № 1 к разделу 9 нужно заполнить в том случае, когда в книгу продаж вносились изменения в отчетном периоде. При этом строка 001 (признак актуальности ранее представленных сведений) заполняется способом, аналогичным вышеописанному. Остальные строки приложения заполняются в следующем порядке:

- «Как заполнить налоговую декларацию по налогу на прибыль»;

- «Образец заполнения налоговой декларации 3-НДФЛ».

Контрольные соотношения в новом расчете по взносам

Закрыть

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен», в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Фред ДеЛюка Основатель Subway Журнал Выпуск № 33 Елена Кулакова 27 апреля 2017

Порядок заполнения Раздела 7 декларации по НДС

Согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядку), Раздел 7 включается в состав налоговой декларации, если в соответствующем налоговом периоде налогоплательщик осуществлял:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК РФ);

- операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ);

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147 и ст. 148 НК РФ, п. 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение № 18 к Договору о Евразийском экономическом союзе от 29.05.2014)); а также

- получал суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев (п. 1 ст. 154, п. 13 ст. 167 НК РФ).

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

- не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций заполняются показатели в графах 2, 3 и 4 по строке 010;

- не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

В этих рекомендациях налоговая служба предложила налогоплательщикам представлять в налоговый орган пояснения в виде реестра подтверждающих документов (далее — Реестр), а также перечень и формы типовых договоров, применяемых при осуществлении операций по соответствующим кодам. Рекомендуемая форма реестра приведена в Приложении № 1 к данному письму.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Итоги

Если в отчетном квартале компания или ИП совершали облагаемые НДС операции, в декларацию обязательно должен включаться раздел 9. Он содержит сведения из книги продаж и детализирует обобщенные показатели декларации. Отсутствие заполненного раздела в составе ненулевой декларации не позволит ей пройти логический контроль при проверке в налоговой инспекции.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 29.10.2014 № MMB-7-3/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.