С каких видов и сумм доходов не удерживаются алименты

Содержание:

- Суммы, которые не подлежат учёту при взыскании алиментов

- С каких доходов можно взыскать

- Чем установлен перечень доходов

- Особенности взыскания алиментов для ряда категорий лиц

- Основания для удержания

- Порядок удержание алиментов работника

- Основные положения по удержанию

- Перечень выплат, сумм с которых не удерживаются алименты

- Из каких выплат не удерживаются алименты?

Суммы, которые не подлежат учёту при взыскании алиментов

Оплата алиментов – обязанность каждого родителя, проживающего отдельно от несовершеннолетнего ребёнка, а также другого лица, в отношении которого они были установлены в пользу недееспособных и нуждающихся лиц.

Алименты – дополнительная финансовая нагрузка на плечи плательщика, вне зависимости от социального статуса и финансового состояния лица, которое обязано их платить. На юридических форумах очень актуален вопрос «А с каких видов дохода алименты могут удерживаться?».

Действительно, стоит ли плательщику перечислять установленные судом 25% из процентов по размещённому в банке вкладу? Нужно ли платить алименты с продажи квартиры или после получения её в дар?

Вопрос уплаты алиментов регулируется сразу несколькими отраслями законодательства – гражданским, гражданским процессуальным, семейным, уголовным и налоговым. Нас интересуют два нормативно-правовых акта – Федеральный закон «Об исполнительном производстве» и Гражданский процессуальный кодекс.

Первый нормативный акт устанавливает суммы и доходы, которые не подлежат «урезанию» по алиментам, а ГПК указывает на виды имущества, на которое взыскание по исполнительным документам (исполнительный лист, судебный приказ, соглашение о добровольной уплате алиментов) не распространяется.

Итак, согласно вышеперечисленным документам, алименты не удерживаются из следующих сумм:

С выходного пособия, которое получил плательщик алиментов при увольнении с места работы. Выходное пособие – денежная сумма компенсационного характера, которую получает работник, увольняющийся с предприятия, учреждения или организации. Работодатель тем самым «амортизирует» снижение доходов бывшего сотрудника в связи с потерей работы. Проще говоря, эту выплату физическое лицо получает на ежедневные бытовые расходы до оформления на новом месте работы

Внимание! Данный пункт распространяется лишь в случае, если алименты были установлены на содержание совершеннолетних лиц в установленном законом порядке. При алиментном содержании ребёнка на основании решения суда или алиментного соглашения выходное пособие подлежит сокращению за счёт вычисления суммы алиментов.

- Командировочные компенсационные выплаты работнику.

- Единовременные выплаты работнику, связанные с его переводом на другое место работы в пределах одной организации-работодателя.

- Компенсация за неиспользованный отпуск при увольнении. Если сотрудник, увольняясь с предприятия, учреждения или организации не использовал отпуск за календарный год или использовал его часть, ему положена компенсация за неиспользованный отпуск. Лица, обязанные к уплате алиментов на содержание несовершеннолетних детей, задают резонный вопрос «Проводится ли удержание алиментов с компенсации при увольнении?». Ответ: да, проводится, но только на содержание несовершеннолетнего ребёнка или детей. На содержании остальных категорий населения алименты с компенсации неиспользованного отпуска не положены.

- Компенсация, выплаченная работодателем работнику за использование материалов, инструментов, других ресурсов последнего при выполнении трудовых обязанностей. Например, водитель-экспедитор на предприятии имеет право на компенсацию горюче-смазочных материалов, которые он затрачивает при исполнении служебных обязанностей, если иное не предусмотрено трудовым договором.

- Единоразовая премия, полученная сотрудником от работодателя за достижения в служебной деятельности, а также по какому-либо торжественному случаю.

- Компенсационные денежные средства, полученные работником за оплату путёвки в лечебно-оздоровительное учреждение, а также за проезд. Например, сотруднику в связи с вредностью труда положено оздоровление за счёт работодателя в одном из санаториев. При оплате путёвки за свой счёт, сотрудник имеет право на получение компенсации стоимости путёвки. Кроме того, такой работник получает компенсацию за проезд туда и обратно.

- Материальная помощь, которую работодатель выплатил в следующих случаях:

- При государственной регистрации брачных отношений сотрудником;

- При рождении ребёнка;

- В связи со смертью близкого родственника.

Как видно из вышеизложенного, большая часть выплат по трудовым отношениям (не связанные с заработной платой) не учитываются при взыскании алиментов. Однако определённые виды таких выплат частично пойдут на уплату алиментов на содержание несовершеннолетних детей.

С каких доходов можно взыскать

Наше законодательство серьезно следит за всеми нормами и правилами, которые установлены в Семейном кодексе. По этой причине, родитель, на которого возложена обязанность производить выплаты, должен делать это со всех своих доходов.

Перечислим некоторые из них:

- все поступления по заработной плате;

- любые премии и дополнительные поощрения на работе;

- деньги от материальной помощи;

- доходы с выходного пособия или с денег на отдых, которые предоставил работодатель;

- любые доходы по ценным бумагам;

- доходы со сдачи своего имущества в аренду;

- денежные средства с пенсии;

- стипендии, если родитель учится.

Чем установлен перечень доходов

Для того чтобы понять, какие именно доходы попадают под алименты, обратимся к Постановлению Правительства № 841, принятому 18 июля 1996 г.

Важно! Подразумевается, что все перечисленные в этом документе виды доходов официальны и проведены документально. Логично, что плательщик обязан платить алименты исходя из размера своей «серой» заработной платы, но доказать факт ее получения даже в судебном порядке будет невозможно

Перечень доходов, из которых удерживаются алименты

Согласно указанному выше Постановлению, для удержания алиментов могут быть использованы следующие виды выплат.

| № п/п | Наименование дохода |

|---|---|

| 1 | Оклад заработной платы |

| 2 | Зарплата по тарифу за отработанное время |

| 3 | Заработок от выполненной работы, выручки |

| 4 | Неденежный заработок |

| 5 | Зарплата преподавателей |

| 6 | Денежное содержание госслужащих, муниципальных органов, депутатов, членов выборных органов |

| 7 | Гонорары работников СМИ, сферы искусства |

| 8 | Надбавки за стаж, выслугу лет, ранг, степень, совмещение профессий |

| 9 | Надбавки, связанные с особыми условиями труда (вредность, сверхурочность, работа в ночное время, в выходные и праздники) |

| 10 | Суммы доплаты за выполнение дополнительных функций (классное руководство – для работников образования) |

| 11 | Зарплата работникам медицинской сферы |

| 12 | Премии |

| 13 | Суммы среднего заработка |

К другим доходам, на которые допускается обращения взыскания по алиментным платежам плательщика, относятся:

- любые виды пенсий и надбавки к ним (сюда не входит только пенсия по потере кормильца);

- пособие по безработице;

- стипендия;

- доход от предпринимательской, старательской деятельности;

- доход от арендной платы, от акций;

- материальная помощь (кроме единовременной помощи);

- суммы возмещения вреда здоровью;

- суммы, полученные по гражданско-правовым договорам;

- суммы, равные стоимости выдаваемого питания;

- ежемесячные выплаты докторантам.

Важно! Алименты из зарплаты или другого дохода плательщика удерживаются после того, как были удержаны все налоги и обязательные сборы в бюджет. То есть расчету для определения размера начисляемых алиментов подлежит «чистая» сумма дохода, избавленная от налоговых платежей

Перечень выплат, сумм с которых не удерживаются алименты

В тексте 841-го Постановления содержится также и перечень тех доходов, которые не попадают под алименты. В частности к ним относятся:

- пенсия по потере кормильца;

- единовременная помощь, которая выделяется из бюджета всех уровней, внебюджетных фондов, за счет иностранных государств, международных, иностранных и организаций РФ в случае акта терроризма, ЧС, по причине смерти родственника, в виде гуманитарной помощи, за оказание помощи в предотвращении акта терроризма;

- компенсация лечебно-профилактического питания;

- средства, выплачиваемые работодателем работнику по родам, по причине смерти членов семьи, заключении брака, командировочные средства, при переводе на работу в другую местность.

Кроме данного Постановления, список источников доходов, из которых нельзя высчитывать алименты, содержит закон «Об исполнительном производстве». Этот законодательный акт в некоторой части дублирует положения Постановления, однако, есть и ряд дополнений.

В соответствии со статьей 101 закона, которым руководствуются судебные приставы при исполнении судебных решений по взысканию алиментов, взыскание не проводится в отношении следующих доходов:

- средства, которые полагаются лицам, получившим увечья, травмы во время выполнении служебных обязанностей, в случае их гибели – средства которые положены их семьям;

- компенсация гражданам, пострадавшим в результате радиационных катастроф;

- компенсация лицам, ухаживающим за нетрудоспособным человеком;

- ежемесячные выплаты, выделяемые отдельным категориям граждан на проезд, приобретение медикаментов;

- страховые суммы по обязательному страхованию (за исключением пенсии по старости и инвалидности);

- пособия на детей;

- материнский капитал;

- пособие на погребение;

- компенсация стоимости путевок (кроме туристических), которые оплачивают предприятия работникам и детям до 16 лет;

- компенсация стоимости проезда на лечение.

Как мы видим, законодатели предусмотрели достаточно широкий список доходов родителя, из которых он может уплачивать алименты. Поэтому, если человек думает, что если он официально не работает, то с него невозможно взыскать выплаты на детей — он глубоко заблуждается.

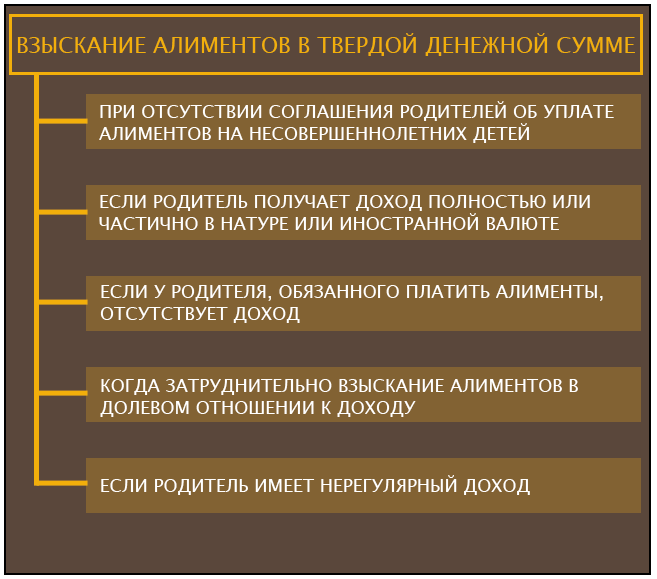

А тем лицам, которые не имеют ни одного вида дохода из вышеперечисленных, суд обычно присуждает платить алименты в твердой денежной сумме.

Особенности взыскания алиментов для ряда категорий лиц

Для отдельной категории лиц данным постановлением предусмотрено следующее взыскание алиментов:

- с членов коллективных сельскохозяйственных предприятий удержание алиментов должно производиться с сумм, получаемых за работу в этих хозяйствах (включая стоимость натуральных выдач).

- с писателей, композиторов, художников и других творческих работниковудержание алиментов производится с сумм авторского гонорара и вознаграждения, получаемого за публичное исполнение произведений, а из тех, которые получают заработную плату, — по заработной плате.

- с внештатных лекторов — по оплате, получаемой за чтение лекций.

- с членов кооперативов, совместных предприятий удержание алиментов производится со всех видов заработка, получаемого за работу в кооперативе или совместном предприятии (в том числе из заработка в валюте).

- с фермеров и лиц, работающих в сельском хозяйстве по семейному подряду, удержание алиментов производится после реализации продукции из собственного хозяйства в конце года.

- с лиц, отбывающих наказание в исправительных работах, алименты удерживаются из общей суммы заработка без учета удержаний, предусмотренных приговором или постановлением суда. Ко всей заработной суммы, с которой отчисляются алименты с лиц, отбывающих наказание в учреждениях исполнения наказания, а также с лиц, находящихся в наркологических отделениях психиатрических диспансеров, больниц и на предприятиях, включается та часть суммы, взимаемой для покрытия расходов на содержание этих лиц в указанном учреждении.

- с военнослужащих Вооруженных Сил Украины, других войск, Госспецсвязи, лиц рядового и начальствующего состава органов и подразделений внутренних дел, ДСНС и Государственной уголовно-исполнительной службыудержание алиментов производится со всех видов денежного обеспечения, предоставляемого ежемесячно (оклад по штатной должности , оклад по воинскому или специальное звание, процентная надбавка за выслугу лет, ученое звание и степень, квалификацию и условия службы).

- с лиц, работающих в учреждениях Украины за границей, алименты удерживаются из заработка, получаемого в Украине в национальной валюте.

- с лиц, работающих по контрактам в иностранных компаниях и получают заработную плату только за рубежом, алименты удерживаются из 100 процентов заработной платы, которую плательщик алиментов получал до заключения контракта, или исходя из его заработной платы за последний месяц работы на момент отъезда, или пятикратного размера необлагаемого минимума доходов граждан на время проведения расчетов.

- алименты с лиц, получающих заработную плату как в гривнах, так и в валюте на предприятиях, в учреждениях, организациях, расположенных на территории Украины, удерживаются бухгалтериями (расчетными отделами) по месту работы в размерах, установленных решениями судов, как с гривен , так и с валюты.

Исходя из вышеизложенного можно сказать, что в Украине существует четкий перечень заработка (дохода) с которого проводится удержание алиментов. Стоит также отметить, что есть перечень доходов, с которых алименты не взимают.

Основания для удержания

После того, как все алиментные вопросы между родителями остаются позади, документ, на основании которого взымают материальную помощь на ребенка, должен поступить в бухгалтерию той организации, где трудится родитель.

Этим документом является:

- Алиментное соглашение.

- Письменное заявление работника.

- Исполнительный документ.

Алиментное соглашение

Соглашение, составленное по всем правилам и удостоверенное у нотариуса уже должно включать в себя все условия для перечисления. Соглашение равно по силе исполнительному листу, а значит, может сразу направляться в бухгалтерию предприятия, в котором работает алиментно-обязанный родитель.

Способы уплаты алиментных средств могут быть практически любыми, главное правильно все оформить. Чаще всего прописывают уплату процентами от зарплаты или определенной денежной суммой.

Но порой также встречаются выплаты:

Но порой также встречаются выплаты:

- в единоразовом объеме;

- в виде передачи имущества;

- сочетанием нескольких способов.

Максимальный объем выплат договором никак не органичен, единственное условие – соблюдение прав обоих сторон.

https://www.youtube.com/watch?v=pexyxzTyh0g

Письменное заявление работника

Пишется при условии, что нет ни соглашения между сторонами, ни исполнительного документа, но у работника есть желание оказывать материальную помощь.

Минимальный размер материальной помощи не может быть ниже принятых стандартов, максимальный – законом не ограничивается.

Используйте при необходимости образец письменного заявления, главное, что обязательно надо прописать:

- паспортные данные получателя;

- полное имя ребенка;

- реквизиты получателя;

- доходы, с которых надлежит взымать сумму материальной помощи;

- порядок удержания алиментов;

- размер алиментов, в процентах или в фиксированном объеме;

- дата начала выплат.

Исполнительный документ

Выдается судом после вынесения решения по делу. По упрощенной процедуре или при прениях сторон способ начислений принимает суд, что, как правило, означает выплату в процентах от заработной платы.

Максимальный предел алиментов не ограничивается 50 процентами, на трех и более детей. При сложном материальном положении ребенка или наличии долга у работника суд вправе поднять верхнюю планку выплат до 70 процентов от зарплаты.

Максимальный предел алиментов не ограничивается 50 процентами, на трех и более детей. При сложном материальном положении ребенка или наличии долга у работника суд вправе поднять верхнюю планку выплат до 70 процентов от зарплаты.

Для обращения в суд составляется заявление, образец обычно вывешивается на стендах, и прилагаются документы согласно перечню. Далее проходит слушание, по его окончании выдается бумага, которая направляется получателем или судебным приставом в компанию, где работает алиментоплательщик.

Порядок удержание алиментов работника

При удержании доли заработной платы сотрудника бухгалтерии надлежит в точности соблюдать все указания в соглашении, письменном заявлении, либо исполнительном документе. Ожидать распоряжений руководителя или писать какое-либо дополнительное заявление не понадобится, поскольку любой из этих документов сам по себе является достаточным основанием для начала процесса перевода средств.

Бухгалтер вправе принять лишь оригинал документа. То есть если алиментоплательщик работает сразу на несколько организаций либо же потерял документ, копии будет недостаточно. Понадобится раздобыть дубликат: исполнительный лист и судебный приказ берутся в суде.

Бухгалтер вправе принять лишь оригинал документа. То есть если алиментоплательщик работает сразу на несколько организаций либо же потерял документ, копии будет недостаточно. Понадобится раздобыть дубликат: исполнительный лист и судебный приказ берутся в суде.

Алиментную часть надлежит удерживать из зарплаты, наработанной со дня, записанного в документе, и переводить получателю в течение трех дней после начисления заработной платы. Даже если к работодателю документ пришел с опозданием, денежные средства все равно будут удержаны за весь предыдущий период.

Индивидуальный предприниматель, к примеру, сам несет ответственность за правильный расчет процентов, отчисляемых из заработной платы. При затруднениях такого рода бизнесмену необходимоприбегать к помощи приставов.

С каких доходов удерживаются алименты? Удержание алиментов выполняется с любого типа заработка работника:

- с заработной платы;

- с премиальных;

- с надбавок и доплат (сверхурочное время, ночное время, совмещение; за звание, за квалификацию, за выслугу лет и прочее);

- с гонораров (авторские вознаграждения);

- с отпускных и компенсаций на неиспользованный отпуск;

- с содержания государственных и муниципальных служащих;

- с выплаты педагогам и медработникам.

Компенсации, с которых невозможно производить удержание алиментов:

- за командировку;

- за перевод на службу или работу в иную местность;

- за питание в лечебно-профилактическом учреждении;

- за починку или замену собственного инструмента, применяемого в работе.

Выплаты, с которых запрещено удержание алиментов:

Выплаты, с которых запрещено удержание алиментов:

- пособие по беременности и родам (за исключением выплат по больничному листу);

- материальная помощь, связанная со свадьбой, рождением младенца, смертью близких родственников, со стихийными бедствиями.

- материнский капитал.

Способы перечисления выплат

Уплата алиментных выплат может проводиться любым удобным для получателя способом. По взаимной договоренности, по исполнительному документу или по добровольному заявлению, средства могут направляться:

- На счет в банке по указанным реквизитам. Бухгалтер совершает проводку: Д70 и К76 (банк удержал сумму за перевод денег), Д 76 и К 51 (алименты переводятся с расчетного счета).

- По почте. На обратной стороне талона записываются данные по расчету алиментных выплат: размер зарплаты, доля удерживаемых алиментов, НДФЛ и дата. В бухучете отмечают проводки: Д 76 и К 57.

-

Наличными в кассе компании, где работает плательщик. Выдаются в руки как самому получателю, так и доверенному лицу.

Кассир при этом записывает данные с паспорта или с любого другого удостоверения личности и делает проводку: Д 76 и К 50.

Бумаги, согласно которым бухгалтер обязан перечислять алименты, считаются документами строгой отчетности.

Последствия подразумеваются и в случае, если выплаты произведены свыше положенного по документу, излишек могут удержать с самого бухгалтера.

В ситуации, когда алименты не были удержаны намеренно, предусмотрена ответственность, определяемая тяжестью правонарушения. Последствия неправомерных действий:

- штраф величиной в заработную плату за 18 месяцев, но не больше 200 000 рублей;

- лишение права занимать соответствующую должность до 5-ти лет;

- общественно полезные работы до 480 рабочих часов;

- принудительные работы до 2-х лет;

- арест до 6 месяцев;

- лишение свободы до 2-х лет.

Основные положения по удержанию

Получая на исполнение документ о назначении алиментов, бухгалтер предприятия руководствуется основными законодательными актами в отношении алиментных выплат:

- ПП №841, принятым 18.07.1996г., в котором перечислены статьи доходов, подлежащих учеты при определении и выплате алиментов.

- ФЗ №229, регулирующий основные действия по исполнению судебных решений.

- Методическими рекомендациями об исполнении, разработанными и утвержденными Письмом ФССП № 01-16 от 19.06.2012 года.

Скачайте

ФЗ от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» (2,8 MiB, 393 hits)

Методические рекомендации по порядку исполнения требований исполнительных документов о взыскании алиментов (утв. ФССП России 19.06.2012 N 01-16) (810,1 KiB, 318 hits)

Чтобы организовать отчисления, бухгалтер должен получить один из следующих документов:

- соглашение между родителями, заверенное нотариально;

- судебный приказ;

- исполнительный лист.

Только данные документы дают право на удержание из заработной платы алиментов. Получение работодателем документальных основание возлагает на последнего обязанность по своевременному и полному исполнению. Отчисления могут быть организованы в виде выдачи наличных, либо дистанционным способом (почтовым отправлением, переводом на счет или карту банка). Сопутствующие издержки полностью компенсируются из личных средств плательщика.

Этапы удержания

Процесс, как удерживают и перечисляют платежи в пользу несовершеннолетнего, представлен следующей последовательностью действий бухгалтерии:

- Вычисление дохода за месяц (помимо заработной платы учитываются дополнительные премии, доплаты, надбавки).

- Вычет налоговых отчислений по НДФЛ.

- Расчет текущего алиментного платежа согласно полученному исполнительному документу.

- Перечисление заработной платы после удержания суммы алиментов и отчисления в пользу ребенка происходят одномоментно. Допускается расхождение в датах не более 3 дней.

Читайте дополнительно: когда перечислять алименты с отпускных.

После передачи документа на исполнение, бухгалтер и администрация работодателя отвечают за полноту, правильность и своевременность отчислений. Функция контроля за исполнением обязательств плательщика возложена на судебного пристава, инициировавшего исполнительное производство. С его стороны возможны периодические запросы информации о сотруднике, его доходах, деталей расчета и перечислений.

Действия бухгалтера

Главная задача бухгалтерии – правильно определить и выплатить положенную сумму по реквизитам, указанным в исполнительном документе. На процедуру выплаты средств в пользу ребенка по закону отводится не более 3 дней с момента перечисления заработной платы работнику. Однако, чаще, данные платежи идут одновременно, исключая риск задержки и предъявления претензий и неустойки со стороны получателя.

Определять размер удержания будут только после того, как будут произведены все необходимые отчисления в бюджет, связанные с заработком человека (взносы в пользу СоцСтраха, подоходный налог).

Применение налоговых вычетов уменьшает размер отчислений по НДФЛ, а в случае получения вычета сотрудником в виде денежных средств, последние не включаются в расчетную базу для исчисления алиментов.

Не всегда удается вовремя передать исполнительный лист в бухгалтерию. В случае образования технический задержки, связанной с пересылкой бумаг, бухгалтерия рассчитывает для удержания алименты с учетом задолженности, отталкиваясь от сумм дохода, полученных за прошедший период.

Следует учитывать, что на алиментные просроченные удержания распространяется общий срок исковой давности, применяемый по законодательству России – т.е. взыскать за прошедший период можно не более, чем в пределах трех лет. При расчете текущего платежа и погашения образовавшейся задолженности, бухгалтер исходит из максимально допустимого размера вычета из дохода гражданина – не более 70%.

Чтобы избежать расхождений, алиментная доля удерживается из основной части зарплаты и аванса сотрудника, особенно, если его величина сравнительно большая.

Перечень выплат, сумм с которых не удерживаются алименты

Несмотря на тот факт, что алименты удерживаются с большинства типов получаемого дохода, в какой бы форме он ни был, существует ряд платежей, которые не учитываются при расчете:

- Пенсионные отчисления по утере кормильца.

- Компенсационные платежи, полученные за переезд, командировку или износ инструментов.

- Выплаты, полученные в результате получения травм и ранений, а также смерти при выполнении служебных обязанностей.

- Единовременные платежи, связанные с компенсацией потерь от стихийных бедствий, террористической деятельности, заключением брака, рождением ребенка, гуманитарной помощью.

- Материнский капитал.

- Компенсация платежей за путевки в оздоровительные учреждения.

- Страховые выплаты.

- Пособие на погребение.

- Алименты, получаемые плательщиком.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

Из каких выплат не удерживаются алименты?

С каких доходов не удерживаются алименты? С чего взыскиваются алименты на ребёнка? Давайте разберёмся в этих вопросах.