Возврат спецодежды при увольнении в 2021 в 1с

Содержание:

- Расчеты при увольнении

- Об обеспечении работников спецодеждой.

- Удерживают ли деньги за спецодежду при расчете, законодательство

- Экспертное мнение к вопросу о том, в каких случаях необходимо выдавать спецодежду

- Возврат специальной одежды

- Расчет остаточной стоимости вещевого имущества при утрате вещи работником

- Отражение спецодежды в бухгалтерском и налоговом учете.

- Бухгалтерский и налоговый учет спецодежды

- Всегда ли нужно возвращать спецодежду?

- Как работнику вернуть спецодежду в компанию

- Обязан ли сотрудник возвращать спецодежду при увольнении?

- Что относится к спецодежде

- Типичные ошибки

- Возврат остаточной стоимости спец одежды

Расчеты при увольнении

Любому увольняющемуся работнику в последний день работы должен быть выдан остаток зарплаты, а при необходимости — произведена компенсация за заработанные, но неиспользованные дни отпуска. Эта обязанность работодателя, предусмотренная статьей 140 ТК РФ, относится к числу условий, которые не могут быть ухудшены ни по соглашению сторон, ни на основании коллективного договора. А значит, независимо от того, вернул ли работник вверенные ему материальные ценности или нет, работодатель обязан выдать ему все причитающиеся денежные суммы именно в день увольнения. Причем, если на этот момент между сторонами есть имущественные разногласия, то работодатель выплачивает не оспариваемую им сумму.

Значит, даже если работник при увольнении не сдал спецодежду и выданный ему расходный инструмент, из-за чего обходной лист остался неподписанным, работодатель не вправе оставить увольняющегося вообще без расчета. Такой поступок квалифицируется как нарушение работодателем срока выплаты зарплаты и грозит ему взысканием денежной компенсации в пользу работника на основании статьи 236 ТК РФ.

Об обеспечении работников спецодеждой.

Трудовым законодательством обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ).

Работодатель должен обеспечить, в частности, приобретение и выдачу за счет собственных средств специальной одежды, специальной обуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. Выдаваемая работникам спецодежда должна пройти обязательную сертификацию или декларирование соответствия, без которых ее выдача сотрудникам не допускается.

В силу ст. 221 ТК РФ на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются прошедшие обязательную сертификацию или декларирование соответствия специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства согласно типовым нормам, которые устанавливаются в порядке, определяемом Правительством РФ.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену.

В случае пропажи или порчи СИЗ в установленных местах их хранения по не зависящим от работников причинам работодатель выдает им другие исправные СИЗ. Работодатель обеспечивает замену или ремонт СИЗ, пришедших в негодность до окончания срока носки по причинам, не зависящим от работника (п. 25 Межотраслевых правил).

Напомним, что согласно Правилам финансового обеспечения предупредительных мер по сокращению производственного травматизма в счет страховых взносов можно зачесть расходы на покупку спецодежды, спецобуви и других СИЗ согласно типовым нормам или результатам спецоценки условий труда.

Для всех отраслей экономики действуют:

-

Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех видов экономической деятельности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, утвержденные Приказом Минтруда РФ от 09.12.2014 № 997н;

-

Нормы бесплатной выдачи работникам теплой специальной одежды и теплой специальной обуви по климатическим поясам, единым для всех отраслей экономики, утвержденные Постановлением Минтруда РФ от 31.12.1997 № 70;

-

Типовые нормы бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики, утвержденные Приказом Минздравсоцразвития РФ от 20.04.2006 № 297.

Кроме того, для отдельных видов экономической деятельности действуют свои типовые нормы.

С учетом поправок, внесенных в Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма Приказом Минтруда РФ от 29.04.2016 № 201н, вступивших в силу 01.01.2018, возмещение расходов на спецодежду за счет взносов на травматизм возможно при соблюдении определенных условий: СИЗ должны быть отечественными, также российского производства должны быть материалы, из которых сшита спецодежда (Письмо ФСС РФ от 20.02.2017 № 02-09-11/16-05-3685). Однако в настоящее время Минтруд подготовил проект приказа, согласно которому возмещать расходы за счет средств ФСС можно будет и в отношении СИЗ, изготовленных не только в РФ, но и в государствах – членах Евразийского экономического союза.

Удерживают ли деньги за спецодежду при расчете, законодательство

Статья 243 ТК РФ.

Поскольку работодатель, который обязан предоставить работающему не только рабочее место, но и одежду, отвечающую всем нормам, именно он занимается закупкой вещей, необходимых при работе. Значит, рабочая одежда – собственность работодателя, то есть, учреждения, где работал какое-то время сотрудник.

Руководитель предприятия может потребовать заплатить за одежду в момент увольнения, если она испорчена или утрачена. На законном основании может удержать из заработной платы сотрудника некоторую сумму, если он испортил робу при несоблюдении условий трудового контракта.

Однако есть некоторое ограничение для организации и поблажка для работающего – размер суммы, которую нужно удержать, не должен превышать ежемесячного оклада работника, если он не предоставил комплект. Также в случае подходящего срока списания одежды увольняющимся разрешено оставить защитные комбинезоны или полушубки для собственных нужд, поскольку передавать новому сотруднику одежду, срок службы которой истекает, нецелесообразно.

В случае, когда вышел срок эксплуатации средств индивидуальной защиты, работник имеет право не платить. Период использования обычно устанавливается трудовым кодексом, но в некоторых ситуациях руководитель в праве устанавливать собственные сроки. О других нюансах ТК мы рассказывали здесь.

Учет спецодежды работника при произошедшем увольнении или при продолжении работы ведется бухгалтерским составом. В личную карточку вносятся даты и информация о выдаче или изъятии одежды.

Каков порядок возврата одежды?

Сотрудник, который принял спецодежду в собственное пользование, считается не виновным при порче ее в результате ситуаций, от него независящих (обвал, пожар и другие происшествия на предприятии). В остальных случаях он отвечает за сохранность имущества организации.

При увольнении спецодежда входит в список обходного листа, если таковой имеется. Кроме того, условие возврата может быть прописано в трудовом договоре. Многие работодатели не знают, как удержать стоимость спецодежды документально.

В первую очередь необходимо определить стоимость утраченного имущества. В этом случае поднимают документацию при закупке. Однако в некоторых случаях, если цены на какой-либо вид одежды, выросли существенно, работодатель может потребовать высчитать из зарплаты работника стоимость, с учетом индексации.

Но, трудящиеся защищены трудовым кодексом, только 50% от заработка может быть удержано при значительной потере организации, в большинстве случаев, если работник увольняется и сдает одежду в ненадлежащем виде, удерживаются только 20%. Изношенность материалов определяется инвентаризационной комиссией.

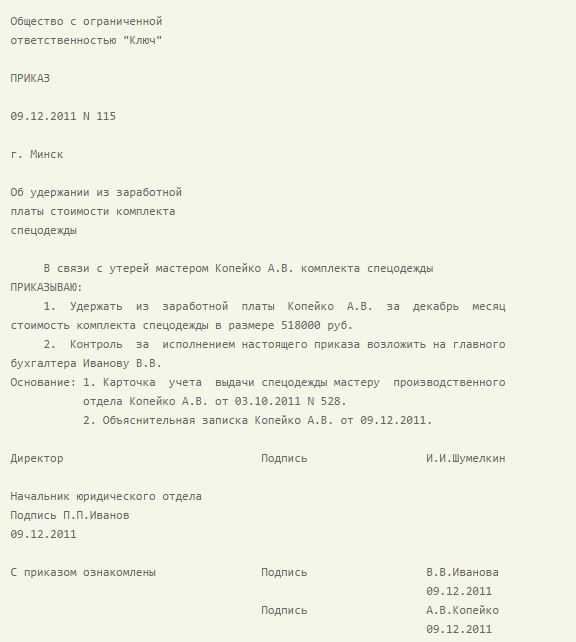

После определения стоимости, отделом кадров или секретарем создается приказ, согласно которому работник должен заплатить за порчу.

Образец приказа.

В приказе обязательно должна быть информация о том, кто должен заниматься взысканием и вписаны основания для этого.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Бухгалтерские проводки

Поскольку именно бухгалтер отвечает за возврат средств, необходимо вести документацию правильно.

Необходимо регулярно оформлять изменения внутренних счетов, это называется бухгалтерской проводкой. В некоторых случаях такой функции не требуется, в других – есть нюансы проведения.

Например, если списание одежды было произведено перед тем, как она была отдана работнику, проводка не нужна. При этом будет сделана соответствующая запись.

При других обстоятельствах будет сделана другая запись, например, при том, что работник возмещает ущерб наличными, а не из зарплаты, делается пометка «касса», а если удерживается из оклада – «возмещение материального ущерба».

Пример записей бухгалтера.

Если срок службы используемой одежды превышает 12 месяцев, списывать стоимость ее можно в дебет учета затрат. Стоит учитывать, что удержание возможно не во всех случаях – из премиальных или материальной помощи ущерб не возмещается. После урегулирования вопросов недосдач и возмещений, работника увольняют обычным образом, согласно указанному основанию в приказе. Написать заявление на увольнение правильно поможет эта статья.

Если сотруднику по правилам положено ношение средств защиты, он должен понимать, что это чужая собственность и платить за утерю или порчу придется.

Экспертное мнение к вопросу о том, в каких случаях необходимо выдавать спецодежду

Эксперты Министерства здравоохранения приводят следующий перечень случаев, при которых необходимо обеспечивать работников специальной одеждой с целью защиты от загрязнений, высокой температуры и иных повреждений:

- химические и лабораторные работы, связанные с химикатами, едкими растворами и веществами;

- проведение ремонта легкового/грузового автомобиля;

- изготовление агрегатов, электроинструментов, сборка специальной техники;

- работы, связанные с лакокрасочными материалами, машиностроением;

- цветная металлургия, чугунолитейная металлургия, сталелитейные работы;

- слесарные работы, фрезеровка, металлообработка.

Возврат специальной одежды

При увольнении сотрудник обязан подписать обходной лист, в нем, в том числе прописана обязанность сдать выданную ранее спецодежду и иные средства защиты, выданные нанимателем. Такое правило может не соблюдаться только в одном случае, если спецзащита была приобретена на свои деньги. Однако законодательство РФ обязывает именно работодателей закупать СИЗ за собственные средства и обеспечивать ими сотрудников в полном объеме.

Для возврата специальных защитных средств увольняющийся обязан сначала взять выписку из личной карточки СИЗ о том, какие единицы за ним числятся. Затем по списку собрать все вещи и передать их кладовщику или иному сотруднику, отвечающему за их выдачу. Если вещи были получены недавно, но имеют явные следы порчи, то работодатель должен создать комиссию по приемке, чтобы оценить степень износа.

После того как спецодежда по списку сдана приемщик подписывает обходной лист. Возврат СИЗ может быть частичным или вообще не осуществляться, если сроки носки подошли к концу.

Расчет остаточной стоимости вещевого имущества при утрате вещи работником

Предметы вещевого имущества сдаются на склад филиала (отряда) Предприятия по требованию-накладной (форма N М-11) с проставлением срока износа, которая выписывается в трех экземплярах, для бухгалтерии, склада и подразделения филиала (отряда) Предприятия.

3.9. В случае утраты или порчи предметов вещевого имущества работниками при исполнении своих должностных обязанностей и проведении учебных занятий (тренировок), а также при обнаружении скрытых дефектов, замена этих предметов производится бесплатно на основании акта или заключения по материалам служебной проверки и по письменному разрешению директора филиала (начальника отряда) Предприятия. Срок носки (использования) вновь выданных предметов вещевого имущества исчисляется со дня их выдачи.

Отражение спецодежды в бухгалтерском и налоговом учете.

Приказом Минфина РФ от 26.12.2002 № 135н (действует в редакции от 24.12.2010) утверждены Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее – Методические указания).

В бухгалтерском учете приобретение спецодежды за счет средств работодателя отражается на дату ее принятия к учету:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Отражено приобретение спецодежды |

10/10 |

60 |

|

Отражена сумма НДС, предъявленная продавцом спецодежды |

19 |

68 |

|

Погашена задолженность перед поставщиком спецодежды |

60 |

51 |

|

Сумма НДС, предъявленная продавцом, принята к вычету |

68 |

19 |

Если спецодежда приобреталась за счет средств ФСС, необходимо составить корреспонденцию счетов: Дебет 69 Кредит 10/10 – стоимость спецодежды зачтена в счет уплаты страховых взносов.

Однако на практике уменьшение суммы страховых взносов на расходы на приобретение спецодежды возможно лишь после подачи документов и одобрения ФСС, что чаще всего происходит не только после приобретения, но и после передачи спецодежды работникам.

В этом случае можно составить следующие проводки:

-

Дебет 20, 23, 25 Кредит 10/10 – спецодежда отпущена в эксплуатацию (передана работникам);

- Дебет 69 Кредит 20, 23, 25 – произведен зачет расходов в счет уплаты страховых взносов (после одобрения ФСС).

При передаче спецодежды работникам составляется проводка (в случае единовременного списания – на дату выдачи работникам): Дебет 20, 23, 25 Кредит 10/10 – спецодежда отпущена в эксплуатацию.

Бухгалтеру необходимо организовать документальный контроль наличия и сохранности спецодежды, выданной работникам. Для этого можно предусмотреть дополнительный забалансовый счет 12 «Специальная одежда, переданная в эксплуатацию». Тогда после выдачи спецодежды работникам следует составить проводку: Дебет 012 Кредит – – стоимость списанной спецодежды отражена за балансом.

При равномерном списании расходов на приобретение спецодежды оформляются проводки:

-

Дебет 10/11 Кредит 10/10 – спецодежда выдана работникам (на дату выдачи);

-

Дебет 20, 23, 25 Кредит 10/11 – отражено погашение части стоимости спецодежды (ежемесячно равными долями в течение срока носки).

Что касается налогового учета, согласно НК РФ организация вправе самостоятельно определить и закрепить в учетной политике порядок признания материальных расходов в виде стоимости спецодежды. Следовательно, в целях сближения бухгалтерского и налогового учета спецодежду можно признать либо активом (в налоговом учете – материальный расход), стоимость которого постепенно списывается, либо расходом, признаваемым в полной оценке сразу списанного актива.

Признать расходы на приобретение спецодежды при исчислении налога на прибыль можно при условии соответствия расходов нормам ст. 252 НК РФ и положениям трудового законодательства (письма ФНС РФ от 22.09.2017 № СД-4-3/19054, Минфина РФ от 19.08.2016 № 03-03-06/1/48743, от 08.04.2016 № 03-03-06/1/20165).

По правилам ст. 272 НК РФ при применении метода начисления датой осуществления материальных расходов признается дата передачи в производство сырья и материалов, приходящихся на товары (работы, услуги), то есть материальные расходы в налоговом учете признаются единовременно.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» используется по отношению к индивидуальной защите сотрудников компании. В эту категорию входит как одежда, так и спецобувь и другие приспособления, выполняющие защитную функцию.

Нормативные акты, регламентирующие вопрос:

- Налоговый кодекс;

- Приказ Минфина №135н;

- Справка о нормах выдачи спецодежды и других средств защиты сотрудникам бесплатно;

- Трудовой кодекс в статьях 221 и 209;

- Приказ Минтруда №997н;

- Кодекс административных правонарушений.

Действующие правовые документы предусматривают штрафы при несоблюдении правил выдачи спецодежды. Для должностных лиц предусмотрены санкции в размере 20 000 – 30 000 рублей, а для самих компаний в 130 000 – 150 000 рублей, рассчитываемые из расчета на каждого сотрудника.

Представители отдельных видов профессий и сотрудники ряда предприятий получают спецодежду в соответствие с действующими законодательными нормами. Положения регламентируют как сроки использования предметов, так и количество получаемой рабочими униформы. Порядок выдачи определяется действующими отраслевыми нормами или существующими типовыми правилами. Базовым требованием выступает бесплатная выдача спецодежды. При этом предметы продолжают оставаться в собственности компании и числиться на балансе предприятия, которое несет затраты по чистке и стирке. Обязательным моментом выступает сертификация одежды.

Базовым документом, регламентирующим вопрос, стал приказ Минфина под номером 135н. В рамках этого нормативного акта учет спецодежды должен был проводиться аналогично с оборотными средствами. Для этого нужно было открыть два субсчета для материалов на складе (10.10) и для используемых сотрудниками (10.11).

Затем произошло изменение регламентов и сегодня допускается использование ПБУ 6/01, распространяемое на «Учет основных средств»

Важно учитывать, что речь идет о спецодежде, используемой свыше года. Кроме того, критерии стоимости должны соответствовать требованиям основных средств

Для подробного рассмотрения правил оформления учета и списания остановимся на нормах, используемых при «традиционном» подходе. Речь идет о внесении спецодежды на 10-ый счет. Корректно выполнять списание позволяет понимание стоимости предметов и плановых сроков использования. Таким образом можно выбирать из нескольких вариантов:

- При эксплуатации менее года затраты в бухгалтерском учете вносят в расходы при передачи сотрудникам;

- При использовании свыше года учет проводится при помощи линейных способов списания на протяжение времени использования одежды.

Правила налогового учета предусматривают, что стоимость спецодежды сразу же вносится в расходы, в соответствие со статье 254 в пункте 1. Таким образом при расчете налога на прибыль возникает временная разница.

Важно понимать, что за налогоплательщиком остается право не списывать стоимость в налоговом учете сразу. Расходы можно отразить и в нескольких отчетных периодах

При ведении бухгалтерского учета тоже возможен вариант списывания стоимости спецодежды не сразу. Такие проводки возможны при использовании предметов менее года. В этом случае применяется линейный метод и затраты вносятся на протяжение всего срока использования. Но выбранный порядок обязательно закрепляется в учетной политике.

Спецодежда, используемая сотрудниками свыше года, оформляется на счете 10.11. При этом износ списывается в затраты ежемесячно. Обязательным моментом является ведение забалансового учета для каждой выданной единицы. Списание возможно по причине износа или с учетом других факторов. Организация забалансового учета в 1С организована на счете МЦ.02, получившем название Спецодежда в эксплуатации.

После списания стоимости материалов с бухгалтерского учета в затраты стоимость предметов на счете 10.11 списывается по причине износа. При условии увольнения работника или переходе на другую должность, спецодежда сдается ответственным лицам компании.

Всегда ли нужно возвращать спецодежду?

Законодательство обязывает работодателя обеспечивать сотрудников спецодеждой из средств организации. Бывают случаи, когда работник приобретает средства защиты самостоятельно, а затем получает компенсацию стоимости СИЗ. Спецодежда – это собственность работодателя, следовательно, возвратить ее работник обязан. Исключение составляет случай, когда СИЗ приобретается за собственные средства работником, но до момента увольнения ему не успели произвести никаких выплат и поставить на учет комплект спецодежды.

Какие есть , специальной одежды и специальной обуви работникам?

В бухгалтерском учете возврат не всегда оформляется проводками. Если срок использования спецодежды меньше года, ее можно списать на затраты непосредственно после выдачи сотруднику (пр. №135н п. 21). Проводок БУ в момент сдачи такой спецодежды не делается, поскольку она не числится в учете. В то же время при сдаче ее увольняющимся сотрудником по решению созданной комиссии возможно оприходование ветоши – актом, с подписями ответственных лиц.

Как работнику вернуть спецодежду в компанию

Когда завершен срок ее службы по естественным причинам или под воздействием внешних факторов ее стоимость и наличие следует списать с баланса организации. Все единицы спецодежды, оборудования числятся за работниками, пока они ею пользуются. Если спецодежда возвращается в поврежденном состоянии или была утеряна, с работников взыскивается сумма стоимости.

Все движения отмечаются в учете записями:

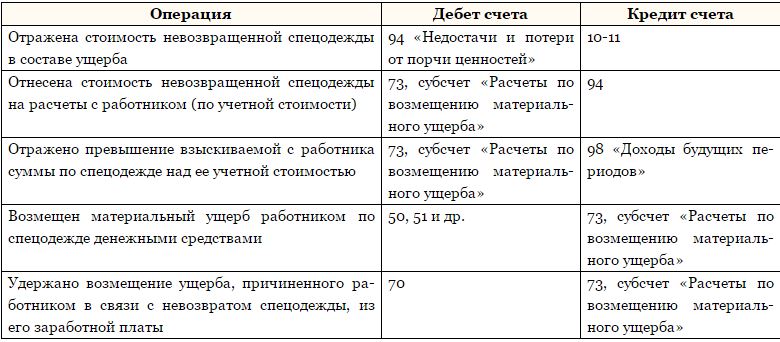

| Если спецодежда списывалась одномоментно на затраты | |

| Стоимость спецодежды в виде ущерба списана в расходы | Дебет 73 Кредит 91/1 |

| Работник рассчитался в кассе наличными | Дебет 50 Кредит 73 |

| Бухгалтер удержал долг по спецодежде из заработка | Дебет 70 Кредит 73 |

| Если стоимость одежды списывалась долями ежемесячно за весь период эксплуатации | |

| Работник вернул одежду в компанию | Дебет 10/10 Кредит 10/11 |

| Стоимость СИЗ учитывается в виде ущерба, если возврат не произошел | Дебет 94 Кредит 10/11 |

| Стоимость ущерба, которая числится за работником | Дебет 73 Кредит 94 |

| Поступили деньги от работника за утерю или порчу спецодежды | Дебет 50,51 Кредит 73 |

| Удерживается сумма ущерба при выдаче заработка | Дебет 70 Кредит 73 |

Обязан ли сотрудник возвращать спецодежду при увольнении?

Специальная одежда — это надежное средство защиты работника от неблагоприятных факторов, присутствующих на производственных мощностях. Она обязательно выдается лицам на заводах, фабриках, других предприятиях.

Специальная одежда — это надежное средство защиты работника от неблагоприятных факторов, присутствующих на производственных мощностях. Она обязательно выдается лицам на заводах, фабриках, других предприятиях.

Стоит обратить внимание, что к ней относят различные комбинезоны, костюмы, тулупы, халаты, куртки, брюки, полушубки, обувь, перчатки, рукавицы, очки, респираторы, шлемы, противогазы, головные уборы и так далее. Так как в разных компаниях, организациях и на предприятиях есть свои отличительные особенности технологического процесса, то конкретный список специальной одежды определяется фирмой в индивидуальном порядке

Так как в разных компаниях, организациях и на предприятиях есть свои отличительные особенности технологического процесса, то конкретный список специальной одежды определяется фирмой в индивидуальном порядке.

Нужно обратить внимание, что бухгалтерский учет специальной одежды обязательно ведется в соответствии с ПБУ 5/01, Методическими указаниями по бухгалтерскому учету МПЗ, Методическими указаниями по бухгалтерскому учету специального инструмента, приспособлений, оборудования и одежды. Еще до передачи в производство или личное пользование конкретного гражданина специальная одежда учитывается в составе оборотных активов компании на отдельном субсчете «Специальная оснастка и спецодежда на складе»

Еще до передачи в производство или личное пользование конкретного гражданина специальная одежда учитывается в составе оборотных активов компании на отдельном субсчете «Специальная оснастка и спецодежда на складе».

Когда она передается в пользование, то специальная одежда по фактической себестоимости списывается на субсчет 10-11 «Специальная оснастка и спецодежда в эксплуатации». На протяжении всего времени использования ее стоимость обязательно списывается линейным способом в дебет счетов учета затрат.

Если срок пользования не более двенадцати месяцев, то разрешено стоимость специальной одежды списывать в дебет счетов учета затрат в момент передачи сотрудникам. Это необходимо сделать для понижения трудоемкости учетных работ.

Если срок пользования не более двенадцати месяцев, то разрешено стоимость специальной одежды списывать в дебет счетов учета затрат в момент передачи сотрудникам. Это необходимо сделать для понижения трудоемкости учетных работ.

Следует отметить, что на некоторых видах производств выдача специальной одежды является обязательной. Основные правила обеспечения сотрудников компании или предприятия таким оснащением утверждены Приказом Минздравсоцразвития России.

Специальная одежда подлежит списанию с бухгалтерского учета, если она не применяется для производства продукции (выполнения определенных работ, предоставления различных услуг) или для управленческих нужд предприятия. Выбытие предметов одежды осуществляется в случаях ее продажи, списания в результате естественного износа, безвозмездной передачи или ликвидации из-за возникновения аварий, ЧП на производстве.

Сюда также стоит отнести стихийные бедствия, катастрофы, в результате возникновения которых спецодежда списывается. К примеру, при продаже на списание специальной одежды и других приспособлений проводка будет следующей: Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 10.

Если сотрудник был уволен руководителем предприятия или написал заявление об уходе, то при расторжении трудового договора обязательно производятся взаимные расчеты друг перед другом.

Если сотрудник был уволен руководителем предприятия или написал заявление об уходе, то при расторжении трудового договора обязательно производятся взаимные расчеты друг перед другом.

Подчиненный при освобождении рабочего места обязательно должен вернуть предприятию или компании не только спецодежду, но и приспособления, обувь, которые были выданы ему при поступлении на работу.

Если субъект хочет оставить себе форму или еще что-либо из выданного ранее для выполнения своих трудовых обязанностей, то осуществляется удержание стоимости специальной одежды из расчета при увольнении человека. Это также касается случаев, когда униформа пришла в негодность ранее указанного срока. При этом из расчетной заработной платы обязательно удерживается стоимость спецодежды.

Что относится к спецодежде

Спецодежда относится к средствам индивидуальной защиты. СИЗ в обязательном порядке выдается сотрудникам, занятым на работах, в которых присутствуют вредные, опасные условия труда. Об этом говорит ТК РФ, в статьях 212 и 221. Кроме того, СИЗ выдается при работах с особыми климатическими условиями, связанными с загрязнением. К специальной одежде относится имущество:

- одежда;

- обувь;

- приспособления предохранительного назначения (комбинезоны, костюмы, брюки, халаты, тулупы, рукавицы, очки, шлемы, полушубки, куртки, противогазы, респираторы).

Работодатель выдает СИЗ по определенным стандартам, которые разработаны и установлены Минсоцзлравразвитием в июне 2009 года. Государственный орган издал соответствующий приказ под номером 290Н. Отраслевыми нормами могут быть определены профессии, в которых использование спецодежды является обязательным, а кроме того, типы СИЗ и сроки использования. В ряде случаев сотрудникам выдают одежду, которая не предназначается для защиты от вредных и опасных факторов. Ее выдают с целью определения сотрудника в принадлежности к какому-либо предприятию или организации. В этой ситуации такая одежда не будет считаться специальной. Она фирменная, так как организация в этом случае пытается соблюсти свой стиль. Ее выдают конкретным сотрудникам, по перечню, определенному локальными актами предприятия или организации. Но выдача фирменной одежды не может являться обязательной в силу закона, на нее не могут распространяться правила выдачи, учета и списания специальной одежды.

В 2017 году Минтруд выпустил Приказ под номером 764Н. В нем государственный орган расширил список документов, предоставляемых в ФСС совместно с заявкой на покупку СИЗ для работников, занятых на вредных и опасных работах. Кроме списка средств, планируемых к приобетеию работодателем, копий их сертификатов, работодатель обязан предоставить копию заключения еще одного органа – Минпромторга.

В копии должно быть написано, что СИЗ произведено в России. По правилам от 2017 года, действующим в России, затраты на приобретение спецодежды, спецобуви и СИЗ зарубежного производства за счет взносов в негосударственные фонды на травматизм более не финансируются.

Что касается налогового учета СИЗ, то если бухгалтер отнес спецодежду к материальным расходам, то ее стоимость можно списать в единовременном порядке в момент передачи ее в пользование. Основанием для этого служит статья 254, ч. 1 НК РФ. Бугелтеру хватит первичных документов, регистров, которые он ведет для задач учета на балансе предприятия СИЗ. К первичной бухгалтерской документации относится приходный ордер по форме М-4, накладная по форме М-11, ведомость выдачи специальной одежды сотрудникам предприятия. Списать специальную одежду при исчислении налога на прибыль возможно даже при условии, если ее выдача не установлена локальными нормами. Но в этой ситуации работодатель обязан провести процедуру аттестации рабочих мест. На основании аттестационных мероприятий нужно издать приказ о выдаче СИЗ. В приказе нужно определить срок носки. Это можно сделать на основании письма Минфина РФ от 2012 года под номером 03-03-06/1/645.

ВАЖНО: Если срок носки СИЗ больше года, стоимость СИЗ – более 40000, этот актив выступает амортизируемым имуществом

Типичные ошибки

Ошибка: Бухгалтер списал испорченную спецодежду, не удержав ее стоимость с зарплаты сотрудника.

Комментарий: Если спецодежда изношена естественным путем, удержание ее стоимость с зарплаты работника не производится. В случае же, если сотрудник испортил или утратил одежду, ее стоимость должна быть компенсирована за счет подчиненного.

Ошибка: Бухгалтер не удержал НДФЛ со стоимости спецодежды, который уволенный сотрудник не вернул на фирму.

Комментарий: Оставленная у себя спецодежда является доходом сотрудника, а потому с ее стоимости удерживается НДФЛ, плюс, ее стоимость указывается в справке о доходах 2-НДФЛ.

Возврат остаточной стоимости спец одежды

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8