Как отразить корректировку ндс в книге покупок

Содержание:

- Формирование разделов

- Порядок подачи уточненной декларации по НДС

- В какой срок уточненная декларация по НДС должна быть предоставлена в налоговые органы?

- Формирование уточненной декларации за 1 квартал 2015 года

- Форма и срок подачи

- Бывают ли ошибки, при которых «уточненка» не нужна?

- Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

- Ошибка в декларации НДС — подаем уточняющий расчет и приложение №5 к нему (с числовым примером)

- Порядок подачи уточненной декларации по НДС

Формирование разделов

Первичный отчет обязательно имеет титульный лист и раздел 1. Остальные разделы 2-12 и приложения к 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненка, поданная в рамках тех же осуществленных операций, должна их содержать.

Если налогоплательщик вносил такие поправки, то и состав уточненного отчета, кроме основных разделов 1, 2, 3, 7 и 9, ранее предоставленных в составе первичной отчетной формы, изменится. В инструкции сказано, как заполнить уточненную декларацию по НДС при ошибке в книге продаж: необходимо подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Чтобы избавить налогоплательщиков от дублирования данных при их исправлении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8-12. Если по ним нет изменений или уточнений, оставьте его пустым. Признак актуальности равен «1». Это означает, что орган ФНС автоматически сохранит данные из предыдущей отчетной формы за этот же период. Если есть необходимость внести правки во все разделы, то ставится признак актуальности «0» по всем разделам, и тогда производится выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

ВАЖНО!

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточненки, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них

Кроме того, ФНС допускает право налогоплательщика отказаться от исправления приложений к разделам 8 и 9, даже если по ним проставлен признак «0» и произведена повторная выгрузка сведений.

Такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, рекомендуется выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Если налоговый агент решил уточнить сведения из разделов 10 и 11 декларации, то по ним нельзя применить признак актуальности. Необходимо произвести повторную выгрузку всех сведений из изменяемого раздела. Возможность изменения данных самого журнала учета счетов-фактур, предоставленного в ФНС, в постановлении правительства РФ № 1137 не предусмотрена. Предоставление уточненных данных, не влияющих на сумму налога, необходимо, чтобы избежать возможного спора с органами ФНС при выявлении несоответствий учетных и отчетных данных в ходе проверки.

Невозможно найти правила заполнения уточненки, подходящие для всех ситуаций, поскольку ошибки у всех разные. Поэтому если нужны пояснения к уточненной декларации, руководствуйтесь инструкцией к обычному бланку отчета.

Если вы формируете отчеты в программе «Налогоплательщик ЮЛ», после формирования основной декларации доступна кнопка «У», которая предлагает различные опции:

- создание корректировки;

- изменение номера корректировки;

- удаление декларации.

Выберите пункт «Добавить уточненный расчет», укажите номер уточнения.

Порядок подачи уточненной декларации по НДС

Порядок подачи уточнённой декларации по НДС указан в ст. 81 НК РФ.

Она подаётся, когда:

- сумма пересчитанного налога меньше того значения, которое указано в уже поданной декларации;

- пересчитанная сумма по НДС больше той, которая указана в уже сданной декларации.

С уменьшенной суммой к уплате

Если налогоплательщик подаёт декларацию по НДС к уменьшению уплаченной суммы налога, то сразу же последует камеральная проверка. Если давно не проводилась выездная проверка, то может иметь место и она.

Если в ходе проверки налоговиками будет подтверждён факт уменьшения НДС, то на лицевом счёте налогоплательщика образуется переплата.

Её можно вернуть на расчётный счёт налогоплательщика, или «пустить» во взаимозачёт по НДС или другим налогам.

В любом случае, налогоплательщику нужно будет писать заявление на имя руководителя налоговой инспекции либо о возврате, либо о зачёте.

Требуется доплата НДС

Если необходимо подать «уточнёнку» по НДС при увеличении налога, и доплатить налог, то сначала нужно уплатить сумму недоплаты, а потом сдавать декларацию.

Такой порядок действий необходим, чтобы налоговики не «накрутили» налогоплательщику штраф за несвоевременную неуплату налога.

Однако налоговики могут насчитать пени на сумму неуплаты. Их также необходимо будет уплатить перед подачей корректировочной декларации. Разница между сроком оплаты и сроком подачи может минимальной.

Если налогоплательщик видит, что сумма доплаты дошла до получателя, сдать декларацию он может в этот же день. Но, как правило, сдавать нужно на следующий рабочий день.

Нередко налоговики накладывают и штраф по статье 122 НК РФ. Для более понятного восприятия можно ознакомиться с Комментариями к данной статье.

Однако если налогоплательщик «успел» оплатить и штраф и пени до проведения камеральной проверки, штраф можно будет оспорить в суде. Если же не успел – штраф нужно уплатить как можно быстрее.

Когда подается корректировка (сроки подачи)

В зависимости от того, когда была обнаружена ошибка в расчётах, зависит и срок подачи уточнённой налоговой декларации по НДС.

Если налогоплательщик обнаружил ошибку за текущий налоговый период, то он должен как можно быстрее подать «уточнёнку».

Как платить НДС смотрите в статье: уплата НДС.

Что делать с новой декларацией по НДС, .

Если уточнённая декларация подаётся до истечения срока подачи декларации по НДС за текущий налоговый период, то налоговики «засчитывают» именно корректировочную декларацию. Только ошибка должна быть за этот же налоговый период.

Если же налогоплательщик подаёт уточнённую декларацию после истечения сроки сдачи декларации по НДС, но раньше срока его платы, то налоговики не наложат на него ни штраф, ни пени.

Дело в том, что налогоплательщик «исправился» раньше, чем налоговые инспекторы обнаружили ошибку.

Если же налогоплательщик подаёт «уточнёнку», когда все сроки уже прошли, он подлежит ответственности по ст. 122 – за несвоевременную уплату налога.

Однако в п. 4 ст. 81 НК РФ перечислены случаи, когда налогоплательщик может избежать ответственности за налоговое правонарушение.

Это такие случаи, как:

- если налогоплательщик обнаружил ошибку и оплатил недоимку с пенями раньше, чем этот факт был обнаружен налоговиками;

- если после подачи уточнённой декларации, была проведена выездная или камеральная проверка, в ходе которой налоговики не обнаружили той ошибки, которую указывает налогоплательщик.

Сдавать корректировочную декларацию нужно в тот же срок, который предусмотрен для подачи декларации в этом налоговом периоде – до 20 числа месяца, который следует за окончанием налогового периода, то есть квартала.

В какой срок уточненная декларация по НДС должна быть предоставлена в налоговые органы?

Срок подачи такой декларации законодательно не закреплен. Тем не менее, правовые акты побуждают нас сделать это как можно скорее. Чем дольше вы будете откладывать это, тем больше вырастут пени, а еще появится угроза штрафа. Особенно остро этот вопрос стоит при корректировке суммы НДС в сторону увеличения.

Шансы все еще остаются, если вы подали декларацию после срока предоставления отчета. При этом период, выделенный для уплаты НДС, закончиться не должен. Только в данном случае ошибку первыми должны обнаружить вы, а не налоговые органы!

И даже если вы пропустили все возможные сроки подачи корректирующей декларации, то штрафа не будет, если, опять же, ошибка была замечена вами. Особенно, если до момента ее предоставления вы уплатили недостающую налоговую сумму и пени.

Формирование уточненной декларации за 1 квартал 2015 года

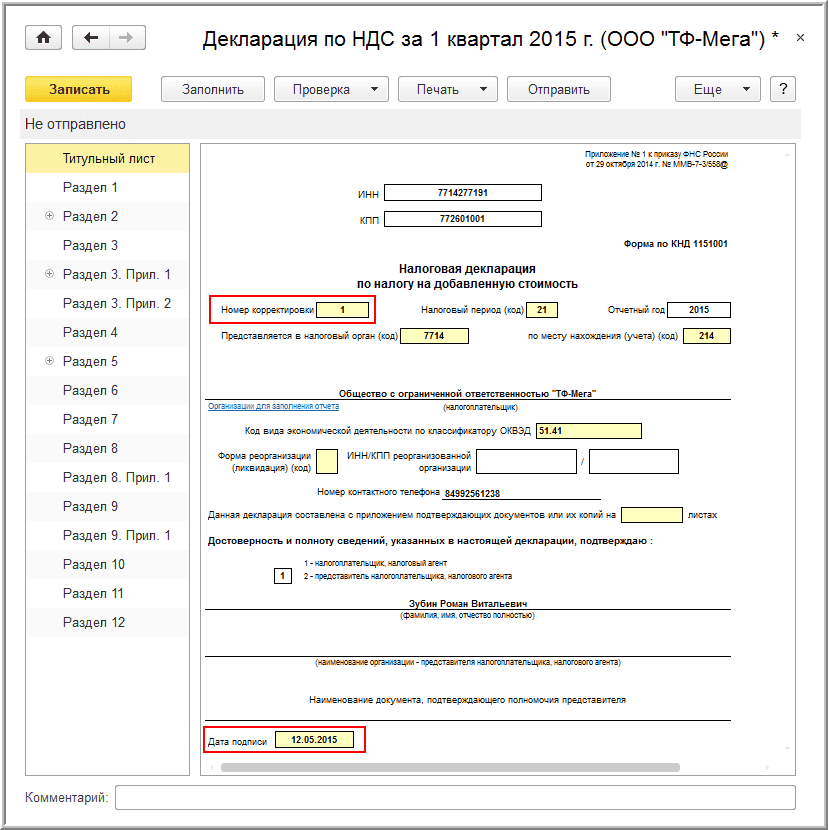

Формирование уточненной декларации по НДС производится в том же порядке, что и первичной (раздел — Отчеты, подраздел — 1С-Отчетность, гиперссылка — Регламентированные отчеты).

Уточненная декларация по аналогии с первичной должна содержать титульный лист (рис. 12), разделы 1 (рис. 13), раздел 3 (рис. 14), раздел 8 (рис. 15), раздел 9 (рис. 17), раздел 10 (рис. 18) и раздел 11 (рис. 19). Кроме этого в связи с необходимостью представления сведений из дополнительного листа книги покупок в состав уточненной налоговой декларации дополнительно включается приложение 1 к разделу 8 (рис. 16) .

При заполнении титульного листа (рис

12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение «1»

Рис. 12

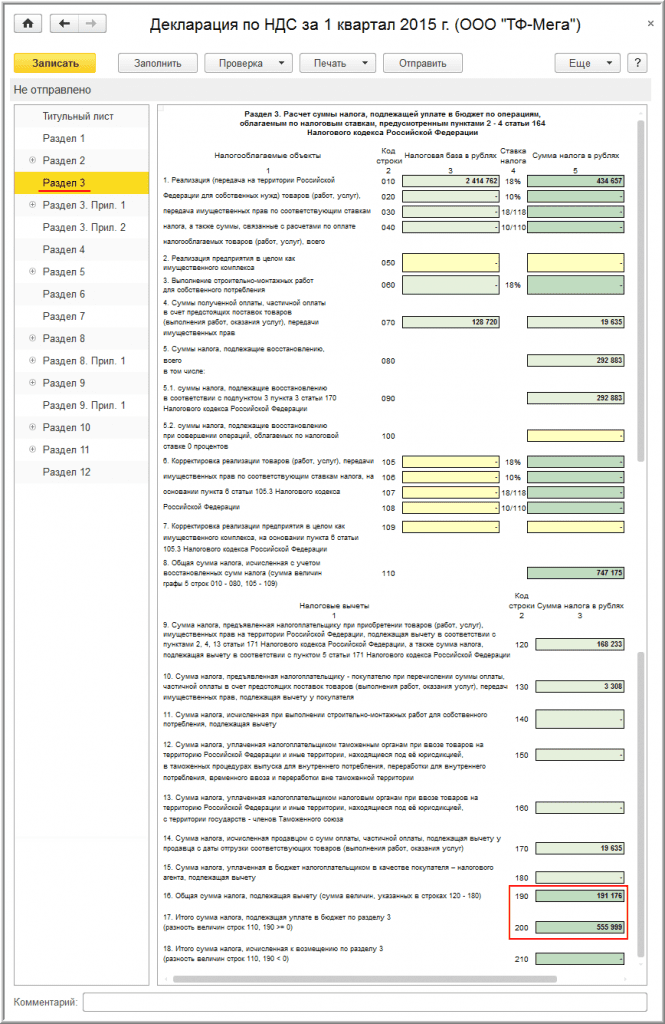

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

Рис. 13

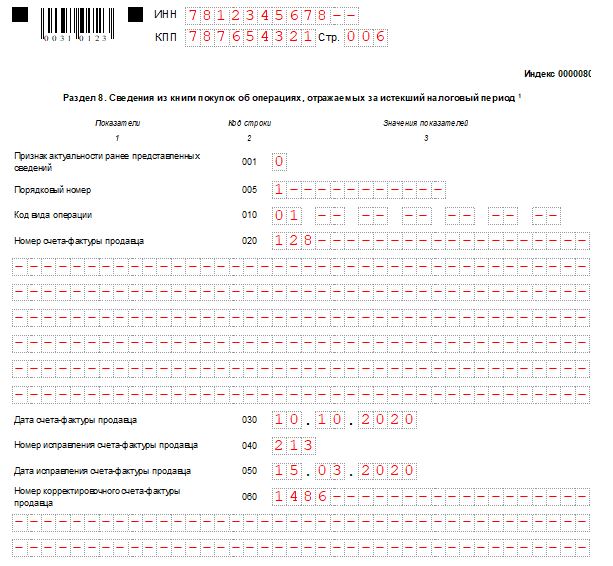

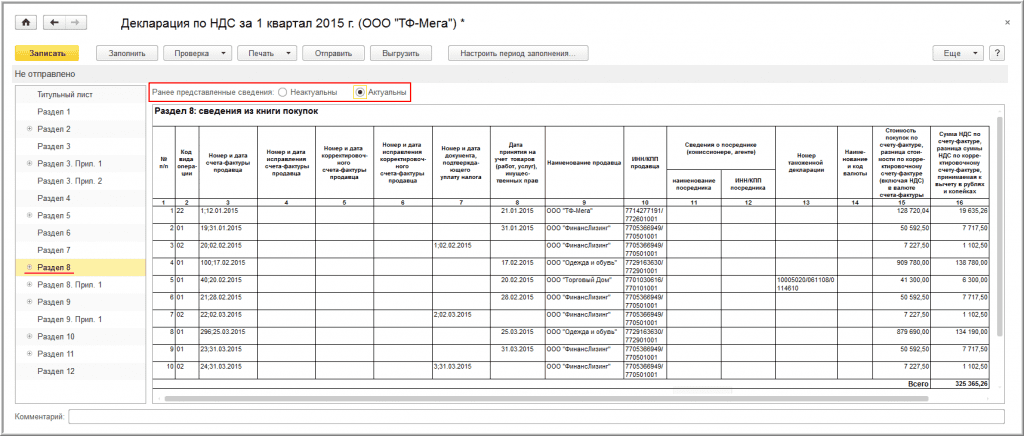

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности «1», который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности «1» (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

Рис. 15

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности «0», который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Рис. 16

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

- проставляет отметку Актуальны (соответствует признаку актуальности «1»), если повторно сведения из этих разделов в налоговую декларацию выгружаться не будут;

- проставляет отметку Неактуальны (соответствует признаку актуальности «0»), если хочет выгрузить сведения из этих разделов в уточненную налоговую декларацию и повторно представить их в налоговый орган.

Рис. 17

Рис. 17

Рис. 18

Рис. 19

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):

- NO_NDS_7714_7714_7714277191772601001_20150512_bda7fc74-0e33-4a47-a181-80dfbf53bea7 – сведения из разделов 1-7 (рис. 21);

- NO_NDS.8_7714_7714_7714277191772601001_20150512_09cbeece-7516-4d8f-b726-649833d568ba – сведения из раздела 8 (рис. 22)

- NO_NDS.81_7714_7714_7714277191772601001_20150512_0ac0ffc2-5c36-4d9f-9ece-fa6864458cbf — сведения из приложения 1 к разделу 8 (рис. 23);

- NO_NDS.9_7714_7714_7714277191772601001_20150512_3fd5b28c-72c6-4469-af3c-968ce324fd57 – сведения из раздела 9 (рис. 24);

- NO_NDS.10_7714_7714_7714277191772601001_20150512_b35e9450-df6c-46de-8609-cad53f9926ba – сведения из раздела 10 (рис. 24);

- NO_NDS.11_7714_7714_7714277191772601001_20150512_512737e6-7b1c-4ae1-b98c-f2c385f7a677 – сведения из раздела 11 (рис. 24).

Рис. 20

Рис. 21

Рис. 22

Рис. 23

Рис. 24

Рис. 24

Форма и срок подачи

Уточнёнка по НДС должна сдаваться строго в электронном виде и по той же форме, что и первичный отчёт. С 2015 года действует форма декларации, утверждённая указанным выше Приказом № ММВ-7-3/558@. Последние изменения в неё были внесены в связи с увеличением ставки налога и вступили в силу с начала 2019 года (Приказ ФНС от 28.12.2018 № СА-7-3/853@).

Подавать уточнёнку по НДС нужно в инспекцию по месту регистрации налогоплательщика. Правило действует и в том случае, если корректировка относится к прошлым периодам, в течение которых он обслуживался в другой ИФНС. В поля такой декларации, в которых требуется указать ОКТМО, нужно вписать код прежней инспекции.

Определённых сроков для направления в налоговый орган декларации по НДС законом не установлено. Но при выявлении ошибки, которая привела к занижению налога, будет разумно исправить её и сообщить об этом как можно скорее. Ведь как мы уже отметили, если налоговая инспекция обнаружит нарушение первой, последует штраф.

Уточнёнку по НДС к уменьшению имеет смысл подавать не далее, чем за три предшествующих года. Это связано с тем, что переплата по налогу может быть возвращена только за этот срок. Впрочем, иногда удаётся добиться возмещения налогов за более ранние периоды, но только через суд.

Если в рамках камеральной проверки инспекция затребовала пояснения, а налогоплательщик счёл необходимым вместо этого представить уточнённую декларацию, то ему следует уложиться в 5 рабочих дней. Именно столько отводится Налоговым кодексом (пункт 3 статьи 88) для того, чтобы направить ответ на требование ФНС.

Бывают ли ошибки, при которых «уточненка» не нужна?

Да, вопрос о подаче корректирующей декларации должен рассматриваться отдельно для каждого конкретного случая.

Обязательно должна быть подана уточненная декларация по НДС в 2018 году, если ошибка или неточность привели к занижению суммы налога к уплате (п.1 ст.81 НК РФ).

Нет необходимости в корректирующей декларации, если налог был доначислен или уменьшен в результате налоговой проверки. Результаты проверок налоговики самостоятельно отражают в начислениях по лицевому счету налогоплательщика, последнему останется лишь отразить нестыковку по счетам бухгалтерского учета – если речь идет о компании.

Не нужна уточненная налоговая декларация по НДС при несущественных для декларации в целом опечатках в данных, таких как, например, ошибочный ИНН покупателя или неверная дата счета-фактуры. Подобная информация на сумму налога непосредственно не влияет.

Полностью на усмотрение налогоплательщика остается вопрос подачи корректирующей отчетности, если ошибки, выявленные в первоначально поданной декларации, привели к переплате по НДС. Но следует помнить, что, получив подобное исправление, предполагающее возврат некой суммы уплаченного налога из бюджета, ФНС не ограничится обычной камеральной проверкой. Декларант должен быть готов к тому, что у него как минимум дополнительно запросят все документы от поставщиков, подтверждающие его право на вычет. В некоторых случаях дело может дойти даже до выездной проверки.

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

На это налогоплательщикам дается срок в течение трех лет с момента выставления данного документа. Достаточно часто у налогоплательщиков возникает вопрос о том, составляется ли корректировочный счет-фактура без НДС? Отечественное право определяет, что компании и предприниматели, не являющиеся плательщиками НДС, корректирующие СФ не составляют.

Важно

В некоторых ситуациях у налогоплательщиков возникает необходимость в корректировке сведений, отраженных в ранее составленных первичных документах в отношении количества и/или стоимости реализованной фирмой продукции, выполненных работах или оказанных услугах. Для этого у компаний и коммерсантов, работающих с НДС, корректировочный счет-фактура является законодательно установленной возможностью отразить произведенные изменения документально.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). <

… Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). Т. е. исправленный документ служит для исправления ошибки, допущенной при оформлении.

Подробнее о применении исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура?».

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Ошибка в декларации НДС — подаем уточняющий расчет и приложение №5 к нему (с числовым примером)

Как самостоятельно исправить в последующих периодах данные декларации по НДС?

Законодательство Украины дает ответ на этот вопрос.

Вроде все четко понятно прописано. На основании п.2, раздела I. Общие положения Приказа Минфина от 25.11.р. № 1492 (далее Приказ №1492), читаем, что ст. 50.1 НКУ предусмотрено подавать уточняющий расчет, в случае выявления ошибки в будущих периодах за предыдущие периоды, с учетом сроков давности, которые регламентируются ст. 102 НКУ, а также ограничений, которые регламентируются ст. 50.2 НКУ.

Ограничения говорят о том, что нельзя подавать уточняющие расчеты во время проведения документальных плановых или внеплановых проверок.

Также не забываем прочесть раздел IV. Внесение изменений в налоговую отчетность Приказа №1492.

Согласно п.2 раздела IV Приказа №1492, который ссылается на ст. 50 НКУ начисляем штраф 3% или 5%.

— 3% начисляется, если делается уточняющий расчет.

— 5% начисляется, если уточнения были внесены в составе декларации, которая подается в следующем налоговом периоде после сдачи декларации с ошибками.

Как на мой взгляд, сформировать и подать уточняющий расчет особого труда не составляет, ну и вместе с тем такой вариант исправления ошибки дешевле обходится плательщику налогов.

Согласно п.1-п.3, раздела VI. Порядок заполнения уточняющего расчета Приказа № 1492, отражаем в графе 4 показателя уже сданной декларации, в графе 5 показываем уточненные показатели и в графе 6 показываем абсолютное значение изменений — или увеличение налоговых обязательств, или их уменьшения. Это же объяснение можно найти и Базе знаний, Подкатегория 101.23 Порядок заполнения и представления общей налоговой декларации по НДС .

Возникает вопрос: а нужно ли подавать приложение №5? Однозначный ответ — да, нужно.

Ответ на этот вопрос можно найти в п.3 раздела IV Приказа №1492, который гласит:

В случае исправления ошибок в строках поданной ранее декларации, к которым должны прилагаться приложения, к уточняющему расчету или декларации, в которую включены уточненные показатели, должны быть представлены соответствующие приложения, содержащие информацию об уточненных показателях.

Из п. 14, раздела III Порядок оформления и подачи налоговой отчетности , узнаем, какие есть приложения к декларации. Так как исправляемые данные декларации НДС касаются тех строк, к которым были приложения в декларации, такие приложения подавать нужно.

Следующий вопрос: как правильно заполнить Приложение №5 в случае подачи уточняющего расчета?

В п.3 раздела IV Приказа №1492 указанно, что в Приложение №5 нужно отобразить только уточненную информацию, а именно: увеличение или уменьшение своих налоговых обязательств или налогового кредита. Подробно изучаем порядок заполнения Приложения №5 из Базы знаний, Подкатегория 101.23 Порядок заполнения и представления общей налоговой декларации по НДС (0110) . Соответственно в Приложении №5 в разделе I Налоговые обязательства или раздела II Налоговый кредит :

— в столбце 2 заполняем ИНН плательщика налогов;

— в столбце 3 заполняем уточненную сумму налогового обязательства или налогового кредита без НДС;

— в столбце 4 заполняем уточненную сумму налоговых обязательств или налогового кредита.

Формируем и сдаем уточненный расчет по НДС а также Приложение №5.

Ну и в завершение самый простой числовой пример

. когда в июле г сдали декларацию НДС, а в августе выявили ошибку и нужно отобразить еще 100 грн. обязательств по НДС за июль г:

Сдали декларацию НДС в июле г:

— колонка А — 1500

— колонка А — 1500

Комментариев пока нет!

Главная — Консультации

Порядок подачи уточненной декларации по НДС

Четыре ст. Восемьдесят один НК РФ перечислены случаи, когда налогоплательщик может избежать ответственности за налоговое правонарушение.Это такие случаи, как:

- если налогоплательщик нашел ошибку и оплатил недоимку с пенями ранее, чем данный факт был найден налоговиками;

С уменьшенной суммой к уплате

К декларации нужно приложить сопроводительное письмо и копию платёжного документа, который подтверждает доплату налога (если причина корректировки была конкретно в этом) и пени по нему.Если бухгалтер в первый раз подаёт уточнённую декларацию, у него могут появиться некие вопросы.Если уточнённая декларация подаётся до истечения подачи декларации за текущий период, то это не считается налоговым правонарушением.

Не только лишь корректировочную декларацию нужно представлять в налоговый орган.Налоговики потребуют также сопроводительное письмо, в каком непременно должно быть обозначено:

- Налог, по которому подаётся «уточнёнка».

Требуется доплата НДС

В п. Один ст. Восемьдесят один НК РФ чётко сказано, что подавать корректировочную декларацию необходимо, если ошибка была найдена без помощи других.

если после подачи уточнённой декларации, была проведена выездная либо камеральная проверка, в процессе которой налоговики не нашли той ошибки, которую показывает налогоплательщик.

Сдавать корректировочную декларацию необходимо в тот же срок, который предусмотрен для подачи декларации в этом налоговом периоде – до 20 числа месяца, который следует за окончанием налогового периода, другими словами квартала.

Также суды совершенно точно находятся на стороне бизнеса, если по одной и той же уточнённой декларации налоговики проводят несколько камеральных проверок.Исключением из правил является предоставление нескольких деклараций попорядку с пометкой «уточнённая» по одному и тому же налогу, за один и тот же налоговый период.Подавать уточнённую декларацию необходимо в том же налоговом периоде, в каком и была найдена ошибка.

Отчётный и налоговый период, по которым произошёл перерасчёт.