Какие виды облигаций бывают и что лучше покупать0 (0)

Содержание:

- ОФЗ-ПК 2.0: что изменилось?

- Что такое дисконтные облигации

- Виды доходности облигаций

- Какие права дает купонная облигация

- Выплата купона

- Факторы, определяющие доходность облигаций

- Виды доходности

- Что такое накопленный купонный доход (НКД)

- Как зарабатывать на облигациях

- Кредитные рейтинги. Основные рейтинговые агентства.

- При приобретении облигации

- Облигации банков: название новое, суть — старая

- Что это такое

- Виды купонов по облигациям

ОФЗ-ПК 2.0: что изменилось?

В середине августа Минфин объявил, что планирует новую эмиссию ОФЗ-ПК — серии 24020 с новым алгоритмом начисления купона, на сумму до 100 млрд рублей с погашением 27 июля 2022 года.

Принципиальное отличие нового флоатера от старых заключается в том, что в обновленном формате купонный доход рассчитывается исходя из среднего значения ставок RUONIA за текущий, а не истекший, как для прежних выпусков ОФЗ-ПК, купонный период с небольшим «техническим» временным лагом в семь календарных дней (раньше для расчета купона ОФЗ-ПК использовались значения ставок RUONIA с запаздыванием — 6-месячным временным лагом).

По мнению Минфина, именно такой подход соответствует лучшим мировым практикам и позволит значительно повысить интерес к таким инструментам со стороны инвесторов. Уже на аукционе 25 сентября объем спроса на ОФЗ-ПК выпуска 24020 составил 165.875 млрд рублей.

Что такое дисконтные облигации

Дисконтная облигация – это не единственное наименование типа долговых бумаг. Иногда их называют также бескупонными или нулевыми облигациями, на Западе – Zero Coupon Bond и просто «Zero» (нулевка).

Поясню на примере, как работают нулевки. Допустим, облигация выпущена номиналом в 1000 рублей, но продается с дисконтом в 90 рублей, т.е. ее рыночная цена составляет 910 рублей. Срок обращения бумаги – 1 год. Чтобы подсчитать прибыль инвестора, нужно дисконтный доход инвестора разделить на цену покупки и умножить на 100%:

Если же облигация обращается два года, то доходность при таких же вводных данных составляет 4,94% годовых. Если срок обращения бонда – полгода, то доходность удваивается и составляет 19,78% годовых.

Обычно эмитентом устанавливается так называемая дисконтная цена облигации, т.е. первоначальная цена размещения. Именно в соответствии с ней высчитывается начальная доходность дисконтных облигаций.

Но, поскольку бескупонная облигация обращается на вторичном рынке, то ее цена меняется в зависимости от спроса и предложения. Ведь не каждый инвестор станет держать облигацию до полного погашения – если нужно выйти в кэш, то он продает ее.

Например, Вася купил облигацию номиналом в 1000 рублей и с дисконтом в 100 рублей (т.е. за 900 рублей), а продал ее через полгода за 950 рублей. В итоге он заработал 50 рублей, или 11,11% годовых. У Васи облигацию купил Петя за 950 рублей и дождался ее погашения через полгода. В результате он заработал те же 50 рублей, но его доходность составила уже 10,52% годовых, так как облигация досталась ему дороже.

Стоимость дисконтных облигаций зависит не только от срока погашения, но и множества других факторов, в частности:

- финансового состояния эмитента;

- интереса к этому классу активов (если все перекладываются из акций в облиги. то последние дорожают);

- экономической и политической ситуации на рынке (например, если против компании вводят санкции, то ее облигации и акции резко дешевеют).

В России дисконтные облигации особо не прижились, и этому есть причины (но о них позже). На Западе же это довольно распространенный инструмент, пусть и не такой активно используемый, как классические купонные облигации. Примером являются T-notes США и T-bonds Великобритании, а также корпоративные бескупонные облигации.

В России дисконтные облигации выпускались в виде ГКО и БОБР.

Виды доходности облигаций

Существуют следующие виды получения дохода по облигациям:

- купонная;

- текущая;

- номинальная;

- простая к погашению;

- эффективная к погашению.

Купонная доходность

Эмитент выпускает облигации с купонным доходом. Выплаты по ним планируется производить один или несколько раз в течение года. Инвестор может получать доход с периодичностью, равной периодам выплаты процентов по бумагам.

В течение периода накопления купонного дохода увеличивается процент. Приобрести долг эмитента можно в любой день, точно также и вернуть, получая прибыль.

Но наибольшая эффективность будет только в том случае, если приобретения совпадут с датой, когда цена минимальная, а продажа совпадёт или будет на день позже погашения долгов по купонам.

В зависимости от вида долговых обязательств такие выплаты осуществляются один или дважды в год. При продаже активов в иные даты, можно посчитать доходность по формуле:

где:

Dк – доход по купонам, накопленный в купонный период, руб.;

Рк – размер купона, %;

365 – продолжительность календарного года (в високосный год используют 366), дней;

Nд – количество полных дней нахождения облигации во владении инвестором, дней;

Кном – номинал стоимости облигации, руб.

Пример расчёта дохода:

- Инвестор покупает облигацию номиналом 1000 руб.;

- Ставка купона за год составляет 8 %, следовательно, за год полная купонная доходность составит 80 руб.;

- При покупке за 90 дней до окончания межкупонного периода, купонный доход составит: 80 * 90 / 365 = 19,7 руб.;

- Если покупка состоится в первый день, а облигация будет принадлежать инвестору 365 дней, то он получит 80 руб.

Текущая доходность

На рынке ценных бумаг реализуются облигации, у которых цена изменяется в течение всего срока существования. Такие долговые обязательства выпускает эмитент, рассчитывая реализовать дорогостоящий проект. Например, компания добывает газ, а потом прокладывает трубопроводы в разные регионы для его реализации пользователям.

- В начальный период может быть ажиотаж среди инвесторов. Облигации покупаются по номиналу.

- Постепенно интерес к проекту снижается, может показаться, что его реализация может затянуться дольше расчётных значений. Цена долговых обязательств снижается. Некоторые инвесторы избавляются от таких бумаг.

- При правильной рекламе и освещении этапов реализации проекта цена восстанавливается, может подняться и выше номинала. Наблюдается рост стоимости.

- При завершении проекта все капиталовложения оказываются освоенными, эмитент получает прибыль со всех своих клиентов. Цена облигаций резко возрастает. К моменту погашения облигаций она может многократно возрасти. Тогда инвестор получит максимум дохода за период владения ценной бумагой.

Номинальная доходность

Под номинальной доходностью понимают прибыль по купонам, когда выплаты по ним не производились. Есть номинальная цена, она остаётся постоянной в течение всего срока существования обязательств. Существует доход по купонам.

Если не происходило снятие купонов, то считается суммарный доход по всем невыплаченным ранее доходам.

Подобные ситуации встречаются редко, но исключать их не следует.

Простая доходность к погашению

Опытные инвесторы стараются приобретать облигации в первые дни после их выпуска, а затем держать их до полного погашения. В этом случае они рассчитывают получить максимум от подобного приобретения долговых обязательств.

Выгода заключается не только в наличии доходов по купонам.

Цена продаж облигаций в первый период идёт ниже их номинальной стоимости. Поэтому кроме гарантированного дохода их ожидает дополнительный доход от повышения стоимости в течение периода жизни ценных бумаг.

Эффективная доходность к погашению

Отличительной особенностью этой стратегии является следующее:

- Облигации приносят доход в виде купонов.

- Получаемый доход расходуется для приобретения новых облигаций.

- В конце периода инвестор наращивает количество ценных бумаг.

- По ним он продаёт имеющиеся бумаги эмитенту, получая максимум по своим вложениям.

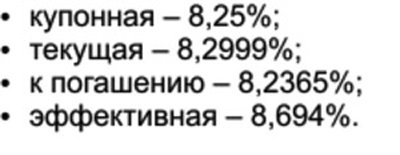

В качестве примера подобной ситуации Альфа-Банк выпускал облигации «Альфа-Банк-14-боб». Доходность по ним составила:

Какие права дает купонная облигация

Купонные бонды дают право получать постоянные и регулярные выплаты, а в конце срока обращения по ним предусмотрен возврат стоимости уплаченного за них номинала. В некоторых специальных случаях такие облигации могут быть конвертированы в акции эмитента.

В случае дефолта по ним у держателей появляется возможность получить пропорциональную часть от ликвидационной стоимости предприятия, выпустившего ценную бумагу.

Плюсы и минусы облигаций с купонной доходностью

Главный плюс купонного дохода заключается в том, что его можно реинвестировать. В отличие от тех инструментов, где вы получаете проценты только в конце периода. Кроме того, с каждой выплатой купона снижается рисковая сумма. Единственный минус по сравнению с бескупонными бумагами в том, что иногда доходность по купонным бондам может быть ниже.

Выплата купона

Эмитент должен выдерживать график купонных выплат, обозначенных в проспекте эмиссии. При отклонении от этого графика объявляется так называемый технический дефолт.

Техническим дефолтом считается задержка от 1 до 10 рабочих дней по купонным выплатам. Компания, объявившая его, не отказывается от обязательств по выплатам, но обязана опубликовать информацию о наступлении технического дефолта на своем официальном сайте, а также уведомить Московскую биржу. Следствием этого будет падение стоимости облигаций компании.

Вследствие этого в интересах эмитента перечислить необходимые для выплат денежные средства заблаговременно. Деньги, полученные за купон, поступают от эмитента депозитарию, который перечисляет их брокеру. Брокер, в свою очередь, может выплачивать их на банковский счет клиента или ИИС в соответствии с договором. Даты купонных выплат можно посмотреть:

- в проспекте эмиссии;

- на сайте биржи или на специализированных сайтах

Согласно 39 ФЗ «О рынке ценных бумаг» депозитарий должен произвести выплаты в течение 15 рабочих дней «с момента наступления раскрытия информации о передаче своим депонентам причитающихся им выплат по облигациям». Брокеры (в тексте закона «депоненты») производят выплаты накануне дня, указанного в проспекте эмиссии, то есть в тот день, когда купонный период заканчивается.

Купон по дисконтным облигациям не выплачивается, поэтому весь доход инвестор получает при погашении бумаги. В российской практике на это может уйти до 25 дней.

Купон по ипотечным облигациям, обращающимся в РФ, выплачивается обычно раз в квартал. Заемщики по ипотечному кредиту могут досрочно погасить его, что приведет к досрочному полному или частичному погашению ипотечной облигации.

Факторы, определяющие доходность облигаций

Размер ключевой ставки ЦБ. При снижении размера ключевой ставки, облигации, которые давно обращаются на рынке, растут в цене, а их доходность снижается.

Рыночная цена облигации. При снижении цены выпусков, находящихся в обращении, их доходность растет для новых владельцев.

Уровень инфляции. Высокая инфляция снижает доходность любых финансовых инструментов.

Дата погашения. Для каждой облигации она известна при ее выпуске (за исключением «вечных» облигаций). Как правило, долгосрочные облигации имеют бОльшую доходность по сравнению с краткосрочными. При приближении даты погашения стоимость облигации всегда стремится к номиналу. Цены на короткие облигации более стабильны и на них не влияют колебания на рынке. Чем дальше дата погашения, тем больше возможные колебания цены бумаги. Поэтому, при высоком уровне неопределенности на рынке следует покупать короткие облигации.

Надежность эмитента

Надежные эмитенты имеют более низкие ставки по купонам, нежели эмитенты с низким кредитным рейтингом, которые должны привлечь внимание инвесторов к себе высокими ставками. Для покупателей облигаций высокие ставки – это плата за риск

Чаще всего надежность определяется уровнем кредитного рейтинга, который присваивается рейтинговыми агентствами (Fitch, Moody’s, АКРА и др.).

Общая ситуация на рынке. К примеру, введение ограничений против российского госдолга вызовет отток иностранного капитала из РФ, и соответственно, снижение стоимости ОФЗ. Наиболее резкие падения на рынке облигаций были в 2015 (санкции из-за Крыма) и в 2018 (ожидание введений новых санкций) годах.

Комиссии брокера. Тщательный выбор брокера для инвестирования с минимальными комиссиями позволит не терять полученную доходность. Для работы с облигациями, когда вы просто покупаете инструмент и держите его в портфеле (при этом количество сделок в месяц у вас минимально), присматривайтесь к брокерам без обязательной ежемесячной комиссии и минимальными тарифами на покупки, например, Сбербанк.

Уплачиваемые налоги. С полученных доходов мы с вами платим налог НДФЛ по ставке 13%. Действие налогового кодекса распространяется и на операции с облигациями, снижая таким образом доходность. Зная тонкости налогообложения данного инструмента фондового рынка, можно оптимизировать расходы на налоги.

Тонкости налогообложения облигаций

Прибыль, полученная как разница между ценой покупки и продажи бумаг, облагается по ставке 13% (нерезиденты платят 30%).

При чем, налог берется именно в случае продажи бумаги. Если же вы держите облигацию до погашения, то налога не будет.

Например:

Вы купили облигацию за 980 рублей, а затем ее продали за 1000. В этом случае, будет удержан налог в размере (1000-980)*13% = 2,6 руб.

Если же вы эту облигацию подержали до погашения, то получив ту же прибыль в 20 рублей, налог уже не заплатите.

Доход от разницы между ценой продажи и покупки бумаг не будет облагаться налогом, если облигации куплены после 01.01.2014 года и находятся у вас более 3 лет. К ним применяется инвестиционный налоговый вычет (кроме бумаг на ИИС). Для получения данного вычета необходимо написать соответствующее заявление.

Доход от реализации еврооблигаций рассчитывается как разница между ценой покупки и ценой продажи (или гашения), пересчитанной по курсу ЦБ на соответствующие даты.

В случае роста курса доллара вам придется заплатить налог с курсовой разницы стоимости.

Для еврооблигаций Минфина используется а расчетах один курс – на дату продажи (погашения), таким образом инвестор освобождается от налога на курсовую разницу. Купонный налог по еврооблигациям Минфина так же освобожден от НДФЛ.

Налог на купон составляет 13%, кроме случаев:

- государственные, муниципальные бумаги освобождены от уплаты налога на купон,

- корпоративные бумаги, выпущенные после 01.01.2017 года освобождены от налога, если ставка купона не больше, чем на 5% превышает ключевую. Все, что свыше облагается по ставке 35%.

Ключевая ставка ЦБ РФ на сегодняшний день составляет 6%.

Рассмотрим на примере:

Облигация куплена по номиналу и имеет купон в размере 15%.

Расчет налогооблагаемой базы будет выглядеть так:

1 000 *15% – 1 000 * (6%+5%) = 150-110 = 40 рублей.

НДФЛ = 40*35% = 14 рублей.

Как правило, купонный доход поступает на брокерский счет уже очищенным от налога

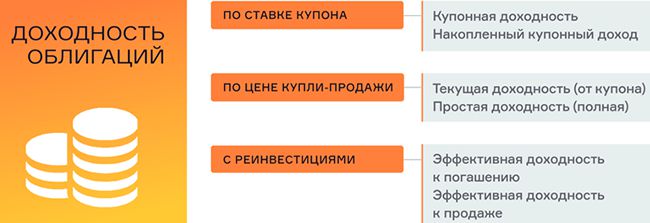

Виды доходности

Для опытного инвестора огромное значение имеет понимание существующих видов доходности

Важно понимать, какими они бывают, что демонстрируют

Именно умение управлять всеми типами доходности помогает инвестировать средства в долговые ценные бумаги максимально эффективно.

Можно выделить три основных группы:

- купонная;

- при погашении или продаже;

- эффективная доходность.

Купонная доходность

Купонная доходность облигации представляет собой основной процент от ее номинала. Его размер объявляется эмитентом в процессе выпуска. Также устанавливается конкретный срок выплат.

В России чаще всего период составляет три или шесть месяцев. Сумма процентов, которые накоплены с момента последней выплаты по купону, называется накопленным купонным доходом (сокращенно НКД).

Когда продажа облигации производится внутри купонного периода, покупатель выплачивает ее собственнику сумму НКД. Когда эмитент произведет выплаты, новый владелец ценной бумаги компенсирует часть понесенных им расходов.

Важное значение понятие НКД имеет, когда инвестор изучает цены на облигации, предлагаемые брокером. Нередко они отражают в котировках чистую стоимость, которая не учитывает накопленный купонный доход

В итоге при заключении сделки цена может оказаться выше, чем ожидалось.

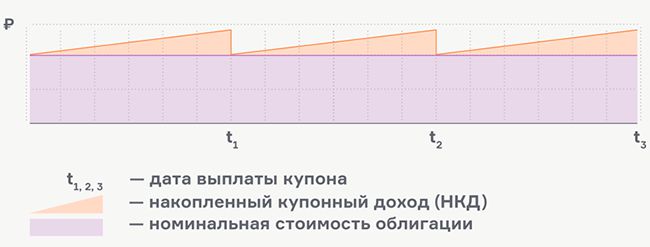

Существует определенная зависимость: когда растет НКД, повышается и стоимость долговой ценной бумаги. Когда осуществлена выплата, цена уменьшается на величину накопленного купонного дохода. Эта зависимость отражена на графике.

Доходность при погашении или продаже

Начинающие инвесторы зачастую думают, что прибыль от вложений в долговые ценные бумаги и купонная доходность – это одно и то же. На самом же деле процент, получаемый собственником капитала, зависит также от суммы, затраченной на покупку ценной бумаги.

Если стоимость в момент совершения сделки по ее приобретению отличается от номинала, прибыль от инвестиций не будет равна купонной.

Чтобы проанализировать реальную прибыль от вложений, используется текущая доходность облигации. Под ней понимают отношение годовой купонной доходности к стоимости покупки ценной бумаги.

Однако при расчете текущей доходности облигации к погашению не принимается во внимание доход собственника, возникающий в момент ее продажи либо погашения. С этой целью используется простая доходность облигации к погашению

При ее расчете во внимание принимается дисконт либо премия от номинальной стоимости в момент приобретения

С этой целью используется простая доходность облигации к погашению

При ее расчете во внимание принимается дисконт либо премия от номинальной стоимости в момент приобретения

Доходность облигации к погашению зависит от размера выплат по купону, номинала, рыночной стоимости, а также срока, оставшегося до погашения.

Эффективная доходность

Для оценки полного дохода инвестора, который он получает от вложений капитала в долговые ценные бумаги, с учетом реинвестирования купонов по ставке первоначальных инвестиций используется эффективная доходность к погашению.

При этом принципиальным показателем, применяемым в расчетах, является ставка внутренней доходности денежного потока.

По своей сути это рентабельность вложений в долговые ценные бумаги. Она отражает среднегодовую прибыль инвестиций, которая учитывает все выплаты, получаемые собственником капитала.

Что такое накопленный купонный доход (НКД)

Накопленный купонный доход — это прибыль по облигации, которая накопилась с момента предыдущей выплаты по купону.

Рассмотрим действие НКД на примере ОФЗ. По гособлигации выплаты осуществляются 2 раза в год (один раз в 6 месяцев).

Например, сейчас 10 июня 2019 года. Последняя выплата по купону ОФЗ 29011 была 31 января 2019 года. При действующей купонной доходности 8,24% НКД составил бы:

(8,24% × 130) /365 = 0,02934% (в рублях это 29,34 руб)

130 — это количество дней, которое прошли с момента последней выплаты 31 января.

Теперь давайте рассмотрим, как накопленный купонный доход учитывается при покупке или продаже облигации.

Как зарабатывать на облигациях

Бонды позволяют зарабатывать и за счет купонного дохода, и при покупке (продаже) на изменении рыночной цены.

Основные факторы, влияющие на цену облигаций:

- Величина купонного дохода.

- Длительность периода до погашения.

- Уровень рыночных процентных ставок. В России он зависит от ключевой ставки ЦБ. При ее снижении ранее выпущенные облигации растут в цене, а новые выпускаются по более низким ставкам, и наоборот.

- Конъюнктура и ситуация на финансовом рынке. Например, при кризисных ситуациях в других сегментах инвесторы предпочитают покупку бондов.

- Финансовое состояние эмитента и его способность выполнить обязательства.

У облигаций есть доходность к погашению. Это внутренняя норма доходности (IRR). Простыми словами: сколько заработает инвестор от покупки к моменту погашения (в процентах годовых). Показатель учитывает доходность и по купону, и от изменения цены.

Чем ниже рыночная стоимость облигаций, тем выше доходность к погашению, и наоборот.

https://youtube.com/watch?v=RoJqxMtmFrE

Сколько можно заработать

Доходность зависит от качества эмитента и срока погашения. Наиболее надежными считаются госбумаги. Так, размещенный Минфином выпуск облигаций федерального займа для населения (ОФЗ-Н) от 02.09.18 со сроком погашения до 3 лет имеет купонную доходность от 6,5 до 7,35 % годовых.

Доходность рублевых облигаций голубых фишек со сроком погашения 3–5 лет – 7,7–9,25 % годовых. На покупке бондов компаний второго эшелона можно заработать 9–11 % годовых. Наилучшие показатели по уровню доходности демонстрируют корпоративные бонды третьего эшелона – от 15 % годовых и выше.

Выгодно ли покупать

Облигации – это надежный консервативный инструмент пассивных инвестиций с определенной и понятной доходностью. Основная цель при их покупке – диверсификация и стабильные накопления.

Можно ли покупать на ИИС

Можно. Доступна покупка на ИИС облигаций российских эмитентов на Московской бирже, евробондов – на Московской и Санкт-Петербуржской биржах.

Где посмотреть список доступных для покупки

Прежде всего в торговом терминале брокера. В России есть два старинных сайта, посвященных облигациям, – Rusbonds и Cbonds. Множество нюансов о покупке бондох, их дозодности я узнал именно там.

Есть менее раскрученные ресурсы – smart lab, finanz, tradingview и др.

Сколько стоит 1 еврооблигация

Евробонды – это международный тип облигаций, выпускаемый эмитентами различных стран и доступный инвесторам в разных странах. Их предлагают многие крупные отечественные компании. Но покупка не из дешевых: минимальная цена евробонда на Московской бирже – 1000 USD.

Кредитные рейтинги. Основные рейтинговые агентства.

Для того чтобы определить надежность компании или государства как заемщика, финансовые профессионалы используют кредитные рейтинги.

Рейтинг — это код, позволяющий понять, к какому уровню риска относится облигация. У каждого рейтингового агентства своя таблица этих кодов, упрощенно их можно представить следующим образом:

AAA — облигация с наивысшим уровнем надежности.

A — облигация с высоким уровнем надежности. Чаще всего, рейтинг уровня A и его производные получают крупные компании с хорошим финансовым состоянием.

B — облигации со средним рейтингом. В случае облигаций с рейтингом B и его производными следует быть весьма аккуратным и внимательно смотреть рейтинговую шкалу кредитного агентства. Возьмем для примера рейтинговую шкалу агентства Standard & Poors. Рейтинг BBB+ означает, что у компании достаточно средств для выполнения своих обязательств, но повышена чувствительность к неблагоприятным изменениям рынка по сравнению с компаниями категории A. А вот рейтинг B- означает, что хотя у компании есть средства для того, чтобы платить по долгам в ближайшем будущем, ее долгосрочные перспективы весьма туманны.

CCC — облигации преддефолтной категории. Для того чтобы эмитент смог выплачивать купонный доход и номинал, ему необходима благоприятная рыночная конъюнктура. Облигации, рейтинг который начинается на букву C, категорически не рекомендуются для покупки непрофессиональными инвесторами.

C — один шаг до дефолта, то есть отказа платить по своим обязательствам.

Основными международными рейтинговыми агентствами являются Standard & Poors, Moody’s, Fitch. Российские — АКРА, Эксперт РА.

Скриншот с сайта raexpert.ru

Для российских компаний лучше смотреть рейтинги от российских кредитных агентств, так как международные компании привязывают рейтинг к рейтингу страны (у нашей страны он средний из-за «страновых рисков», а не из-за текущей макроэкономической ситуации), и рейтинг получается искаженный.

Учтите, что для российских государственных облигаций международные агентства установили не самые высокие рейтинги (BBB От Standard & Poors и Fitch), но для российского гражданина долги государства — инструмент с высшей степенью надежности.

При приобретении облигации

Если Анна Петровна интересуется покупкой облигации, относительно которой идет торг по 100% номиналу, чтобы её купить, ей придётся заплатить не видимую в стакане котировок цену по конкретной бумаге, а 100% + НКД.

Так происходит потому, что передача из портфеля в портфель происходит в середине купонного периода. Например, предыдущий хозяин облигации держал её у себя 2 месяца, а за это время купонный доход накапливался. Допустим, данный эмитент проводит платежи по купону раз в 6 месяцев, значит Анна Петровна должна компенсировать бывшему владельцу бонда сумму дохода, который был накоплен в промежутке времени от одной купонной выплаты до другой.

СПРАВКА! В некоторых торговых клиентах НКД уже учитывается и входит в цену приобретения бумаги. Но в терминале QUIK в заявке на покупку выставляется только базовая цена, НКД в ней не указывается, это нужно учитывать самому. Для этого необходимо просто иметь достаточно средств на счете.

Когда пройдёт еще 4 месяца и снова наступят сроки очередной выплаты, Анна Петровна получит от эмитента сумму за полгода, которая покроет её расходы на переплату за облигацию при выкупе. Вдобавок к этому она получит уже и свой собственный доход за те четыре месяца, которые облигация была у неё.

Облигации банков: название новое, суть — старая

Облигации — это долговые ценные бумаги. С их помощью компании, в том числе банки, занимают деньги у инвесторов на определённых условиях. У любых облигаций есть срок обращения, по истечении которого компания выкупает бумаги у инвесторов. Те, в свою очередь, получают доход в виде купонов с некой периодичностью.

Опять всю зарплату на облигации потратил? Фото: vkcyprus.com

По сути облигация банка — это всё тот же вклад: вы даёте деньги в долг на определённый срок под проценты. Только условия здесь совсем другие.

Во-первых, для покупки облигаций вам придётся заключить договор с брокерской компанией и открыть специальный счёт. И хотя с развитием технологий это не составляет большого труда, нужно быть готовым заплатить брокерской компании комиссию за услуги.

Во-вторых, в отличие от банковских вкладов вложения в облигации банков не застрахованы государством: если у банка отзовут лицензию, то вы не получите компенсацию от Агентства по страхованию вкладов. С облигациями банка вы станете кредитором третьей очереди, а удовлетворяются их требования только на 32,7%, согласно данным АСВ за 2020 год.

В то же время стоит заметить, что Центробанк в последнее время не отзывает лицензии у крупных банков, чьи облигации торгуются на бирже. Так что вероятность потери вложений невысокая, и облигации банков можно считать одними из самых надёжных на бирже.

Тем не менее, облигации — это не аналог вклада. Минусами являются налог на весь доход, полученный от облигаций, и отсутствие гарантий АСВ. К тому же это рыночная ценная бумага, стоимость которой не отличается стабильностью.

Что это такое

Купонный доход по облигациям представляет собой установленный размер выплаты купона, получает которую владелец бумаги в соответствии со сроком держания облигации. Другими словами этот вид прибыли можно назвать процентной ставкой по купону.

Так, если по облигации купон равен 8%, за 1 год владелец бумаги получит 8% годовых. Стоимость самой облигации может упасть/вырасти, но зафиксированные 8% инвестор получит в любом случае.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Купонная равна 8.24%, поэтому НКД считается так:

(8.24% х 130)/365 = 0.02934% (это 29.34 рубля).

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

Так, если до новой выплаты по купону еще есть 4 месяца, то прошлому владельцу облигации новый платит накопленный купон облигации за прошедших 2 месяца (так как по ОФЗ купонный доход выплачивается каждые 6 месяцев, но у разных ценных бумаг периодичность выплаты может быть разная).

При условии, что НКД равен 8%, инвестору придется заплатить:

НКД = 8% х 2/12 = 1.333% (либо 13.33 рубля за штуку).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

Каждый день стоимость облигации повышается на значение купонного дохода за 1 день – расчет выполняется просто: величина купонного дохода умножается на 1/365. Данная схема достаточно справедлива, так как дает возможность получать свой процент владельцу облигаций, независимо от того, как долго он владел ценной бумагой и без потерь в случае изменения планов (продажи облигации раньше срока, к примеру).

Выплата по купону осуществляется автоматически, за это отвечает брокер, через которого были приобретены ценные бумаги. Таким же образом осуществляется и пересчет при продаже облигации. Владелец при совершении каких-то сделок может ничего не делать самостоятельно, но желательно помнить об этом моменте и знать, как рассчитать НКД, чтобы иметь возможность самостоятельно выполнять адекватные подсчеты прибыли. Накопленный доход по купону закладывается в стоимость облигации автоматически.

Формула расчета НКД:

НКД = Номинал х (С/100) х День/365.

Тут:

- С – это ставка, по которой считается купон (облигация предполагает доход в процентах годовых).

- День – количество дней с момента фиксации начала купонного периода до текущей даты.

- 365 – используется для обычного года (для високосного 366).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Если сравнивать облигации с банковским депозитом, то благодаря НКД инвестор может эффективно и быстро перекладывать средства из одного актива в иной. Депозит такой возможности часто не дает – редко где позволяют досрочно закрывать вклад, не потеряв накопленные проценты.

С облигациями плюс еще и в том, что инвестор в любой момент может приобрести/продать лишь часть ценных бумаг, ведь НКД считают для каждой отдельной облигации.

Виды купонов по облигациям

Большая часть современных облигаций, обращающаяся на рынке, относится к купонным. Их можно разбить на 4 крупные группы:

Таблица 1. Классификация облигационных купонов

|

Виды купонов |

||

| Величина купона известна заранее | Постоянный | Классический способ получения дохода по облигации. Величина купона неизменна и заранее закреплена при эмиссии. |

| Фиксированный | В разный период времени величина купона различается, но каждая выплата заранее установлена в соответствии с графиком выплат. | |

| Величина купона неизвестна | Переменный | Купон зафиксирован до даты оферты. Далее его величина меняется в зависимости от рынка в сторону увеличения или понижения. Если эмитенту еще нужны средства, а ставки не снижаются, он сохраняет или повышает купон. Инвестор может использовать возможность досрочного погашения в объявленную дату оферты для реинвестирования освободившихся средств. |

| Плавающий | Здесь купон фиксируется лишь на текущий купонный период или максимум несколько купонных периодов. Купон рассчитывается с учетом различных показателей рынка — ключевые ставки, курс валют, некоторые более экзотические величины. Выделяют прямой плавающий купон, когда зависимость прямая (при росте показателя выплата растет), или обратный, то есть при росте показателя величина купона падает. | |

| Индексируемый (разновидность плавающего купона) | Такой купон зависит от каких-либо индексов, и меняется в каждом купонном периоде. Часто купон привязывают к индексу инфляции. |

Существуют и другие виды купонных облигаций: