Как проверить земельный налог по кадастровому номеру

Содержание:

- Пример вычисления по указанной формуле

- Можно ли оспорить оценку недвижимости

- Кто оплачивает земельный налог в 2020 году

- Алгоритм выбора системы налогообложения

- Для чего нужен?

- Как рассчитать налог на земельный участок для физических лиц?

- Как узнать кадастровую ценность имущества

- Портал Федеральной налоговой службы

- Что делать в случае переплаты по земельному налогу

- Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

- Нюансы

Пример вычисления по указанной формуле

Гражданин имеет в собственности жилое помещение площадью 50 кв.м., ее кадастровая оценка равна 4 000 000 рублей. Стоимость одного метра составляет 80 000 рублей, значит, цена квартиры, учитывая вычет, будет составлять 80 000 рублей. Налоговая ставка в этом случае будет равна 0,1%. Получается: 80 000 рублей × (50 кв.м. — 20 кв.м.) х 0,1% = 2 400 рублей в год.

Что касается налоговой ставки, то ее базовые размер устанавливают на федеральном уровне, а региональные власти могут его менять. На 2017 год в соответствии с нововведениями в налоговом законодательстве размер коэффициента составляет:

- 0,1 % — это минимальная ставка, которая предусматривается для помещений жилого назначения, гаражей, причем указанные объекты могут находиться в не достроенном виде;

- 2% — это максимальный коэффициент, который применяется для вычисления налогового платежа в отношении дорогого имущества;

- 0,5% — такая ставка установлена для всех остальных недвижимых объектов, которые подлежат налогообложению.

Законодатель планирует со временем производить повышение налогового коэффициента, примерно на 20 % в год.

Post Views: 89

Можно ли оспорить оценку недвижимости

Далеко не всегда лица, являющиеся собственниками недвижимого имущества, соглашаются с оценкой их недвижимости, произведенной государственными органами. В этом случае можно оспорить установленную стоимость двумя способами:

- Обратиться в комиссию, которая занимается рассмотрением споров об итогах определения кадастровой оценки.

- Подать исковое заявление в суд, если комиссия не изменила оспариваемую стоимость. В таком случае ответчиком будет выступать Федеральная служба государственной регистрации, кадастра и картографии.

Пересмотреть оценку возможно, только если:

- были указаны недостоверные данные о недвижимом имуществе, которые применялись для расчета его стоимости;

- в отношении имущества была установлена рыночная оценка на ту дату, в которую была определена кадастровая стоимость.

Кто оплачивает земельный налог в 2020 году

Прежде чем заняться исчислением земельного налога, как рассчитать, нужно определиться с (не)плательщиками. Исходим из того, что ст. 389 НК РФ (не) признаёт объектом обложения. Участки, с которых не взимают сбор, перечислены в п. 2.

Со всех наделов, относящихся к территории МО, платить полагается:

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

- собственникам;

- бессрочным (постоянным) пользователям;

- пожизненно унаследовавшим пользователям.

Плательщиками выступают:

- организации;

- физлица.

Не подпадают под действие земельного сбора:

- безвозмездное пользование наделами;

- аренда.

За такие делянки платить полагается их собственникам.

Обязательства по уплате налогового сбора возникают с момента, когда было зарегистрировано право собственности/постоянного пользования/наследования.

Алгоритм выбора системы налогообложения

Открывая новое дело, предприниматель в состоянии оценить планируемые доходы, численность персонала и другие параметры. Достаточно проанализировать предстоящий год работы.

Сначала нужно рассмотреть вид деятельности. Например, нотариусам нельзя применять УСН. Перечень возможных сфер для каждого специального режима приведен в гл. 26.1, 26.2, 26.3, 26.4, 26.5 НК РФ.

Потом обратить внимание на организационно-правовую форму. Здесь одно ограничение — патент могут приобрести только ИП

Если организация большая и изначально штат сотрудников превышает 100 человек, то УСН и ЕНВД рассматривать не стоит. ИП с численностью сотрудников свыше 15 человек не выдадут патент.

Важным показателем служит доход. Большинство новичков экономического рынка могут претендовать на УСН по этому параметру. Главное, уложиться в лимит до 150 млн рублей в год. Для ИП на патенте лимит 60 млн рублей.

Если организация планирует работать с крупными покупателями, скорее всего они работают на ОСНО. При выборе поставщика им выгоднее заключать договоры с компаниями на ОСНО, чтобы уменьшить свой НДС.

Выбрав УСН, придется определить вариант учета. Можно платить налог с доходов, а можно с дохода, уменьшенного на расход. Во втором варианте учет сложнее. Но зачастую выгоднее.

Определив для себя приоритетный режим налогообложения, рекомендуем сделать предварительный расчет налогового бремени. Лучше сравнить несколько возможных систем.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Море» под руководством директора Калькина О.Р. через месяц начинает работу в Екатеринбурге. Компания будет торговать купальниками в розницу. Для удобства расчетов возьмем показатели за месяц. Однако при анализе и выборе режима следует брать планируемые показатели за год.

В месяц ориентировочная прибыль составит 400 000 рублей (без НДС). Расходы компании на аренду магазина, закупку товаров, приобретение мебели в торговый зал и прочие расходы составят 250 000 рублей в месяц без НДС, в том числе зарплата 120 000 рублей (до вычета НДФЛ). Страховые взносы составят 36 240 рублей (120 000 х 30,2 %). Площадь арендуемого помещения составляет 48 кв. м. Численность 4 человека (директор, два продавца, менеджер).

ООО «Море» вправе применять ОСНО (ограничений нет), УСН И ЕНВД. Вид деятельности организации, параметры по численности, площади и выручке укладываются в рамки установленных лимитов на спецрежимах.

Расчет налоговой нагрузки при ОСНО

Налог на прибыль: (400 000 — 250 000 — 36 240) х 20 % = 22 752 рубля.

Предположим, что в примере все расходы (кроме зарплаты) облагаются НДС. Тогда сумма НДС к вычету составит: (250 000 — 120 000) х 20 %)= 26 000 рублей.

НДС с дохода составит: 400 000 х 20 % = 80 000 рублей.

НДС к уплате в бюджет = 80 000 — 26 000 = 54 000 рублей.

Итого обязательных платежей в бюджет за месяц: 22 752 + 54 000 + 36 240 = 112 922 рубля.

Расчет налоговой нагрузки при ЕНВД

Налог на вмененный доход рассчитывается путем умножения базовой доходности (1 800 рублей для торгового зала, ст. 346.29 НК РФ) на физический показатель (площадь зала), на коэффициенты-дефляторы и на ставку налога.

К1 в 2021 году = 2,005, К2 = 1,0

Вмененный доход = 1 800 х 48 х 2,005 х 1 = 173 232 рубля.

Налог на вмененный доход = 173 232 х 15 % = 25 985 рублей.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, налог можно уменьшить ровно в два раза.

Итого налог к уплате: 25 985: 2 = 12 993 рубля.

Итого обязательных платежей в бюджет за месяц: 12 993 + 36 240 = 49 233 рубля.

Расчет налоговой нагрузки при УСН (Доходы)

При выборе такой системы расходы не учитываются при исчислении налога.

Налог на УСН = 400 000 х 6 % = 24 000 рублей. В регионах ставка налога может составлять 1-6 процентов.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, то налог можно уменьшить ровно в два раза.

Налог к уплате = 24 000: 2 = 12 000 рублей.

Итого обязательных платежей в бюджет за месяц: 12 000 + 36 240 = 48 240 рублей.

Расчет налоговой нагрузки при УСН (Доходы минус Расходы)

Общая ставка налога равна 15 %, но она меняется в зависимости от региона. В нашем примере ставка в регионе равна 7 %.

Налог на УСН = 400 000 – (250 000 + 36 240) х 7 % = 7 963 рубля.

Итого обязательных платежей в бюджет за месяц: 7 963 + 36 240 = 44 203 рубля.

Рассчитав примерную налоговую нагрузку на разных режимах, делаем вывод: ООО «Море» выгодно применять УСН с учетом расходов (последний вариант расчета). Однако в другом регионе при ставке 15 % этот режим не принесет выгоды.

Для чего нужен?

Потребность в получении кадастрового паспорта возникает в следующих случаях:

- Заключение сделки по отчуждению квартиры;

- Перепланировка недвижимого объекта (например, снос стены);

- Выселение прописанного лица в принудительном (судебном) порядке;

- Приватизация жилья;

- Разрешение жилищных споров между собственниками;

- Оформление завещания;

- Оформление ипотеки;

- Покупка квартиры в новостройке. В этом случае требуется не просто получения его выписки из Кадастровой палаты, а его оформление в ней. В противном случае при продаже этой квартиры в будущем у её собственника могут возникнуть трудности с подтверждением права собственности.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

-

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

-

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Как узнать кадастровую ценность имущества

Для того чтобы определить размер имущественного налогообложения необходимо знать стоимость своей недвижимости. Существует несколько вариантов, позволяющих узнать кадастровую оценку недвижимого имущества. Какой из них выбрать зависит от того, что необходимо получить гражданину: полноценную выписку с печатью Росреестра или просто информацию об оценке недвижимости. Итак, узнать кадастровую стоимость помещения на 2017 год можно с помощью:

- Кадастрового паспорта. В данном документе всегда имеются данные о ценности имущества, которые зафиксированы в таблице, описывающей недвижимость. Единственное, что нужно иметь в виду, что содержащаяся там информация может быть устаревшей. Кадастровый паспорт, полученный до 2012 года, указывает уже недействительную сумму, так как в данном году была проведена общая переоценка недвижимого имущества. Для того чтобы обновить этот документ, необходимо обратиться в Кадастровую палату.

- Выписки, взятой из Государственного кадастра. В том случае, если гражданину нужен официальный документ, который указывает кадастровую стоимость недвижимого объекта, то необходимо обратиться в Федеральную службу кадастра и картографии. При этом требуется собрать некоторые документы:

- заявление о предоставлении выписки установленного образца;

- паспорт гражданина России;

- правоустанавливающие документы на квартиру;

- поэтажный план;

- экспликация.

Весь пакет документов следует передать регистратору Кадастровой палаты, который выдаст расписку, где указывается дата, когда гражданин может забрать выписку.

- Сайта Росреестра https://rosreestr.ru/wps/portal/online_request

Официальная страница Росреестра позволяет узнать стоимость кадастровой оценки имущества. Для этого нужно заполнить специальные формы и отправить запрос. Через несколько минут сайт выдаст всю информацию о недвижимости по состоянию на 2017 год.

Информацию по оформлению запроса можно посмотреть в коротком видеоролике:

https://youtube.com/watch?v=_n2LIFgE0t8

Портал Федеральной налоговой службы

Узнать налог на землю по кадастровому номеру можно на портале Федеральной налоговой службы (www.nalog.ru). Плательщикам предлагается налоговый калькулятор, непосредственно связанный с базой данных Росреестра (www.rosreestr.ru). Необходимо заполнить пошаговую форму, и значение налога будет определено здесь же.

Пользоваться порталом и налоговым калькулятором может каждый гражданин, как для контроля за своевременной уплатой и размером налогов по собственным объектам недвижимости, так и для получения другой необходимой информации. Вся информация по объектам недвижимости привязана к уникальным кадастровым номерам.

Собственно, база данных Росеестра — это веб-ресурс www.kadastrmapp.ru, на котором можно посмотреть кадастровую стоимость и получить информацию в графической форме диалога по картам:

Характерная особенность всех диалогов – автоматическое «интеллектуальное» автозаполнение актуальных полей форм ввода исходных данных, то есть по недостаточной информации пользователь получает точное название региона, населённого пункта, улицы, дома и даже доступных номеров квартир.

Все графические варианты представления этой важной информации удобны не только своим техническим исполнением, но и показывают границы кадастровых участков, формы участков и положение по отношению ко всем смежным объектам недвижимости. На портале Федеральной налоговой службы организовано предоставление обширного спектра полезной информации:

На портале Федеральной налоговой службы организовано предоставление обширного спектра полезной информации:

- цена земли, размер площади;

- технические характеристики (паспортные данные);

- выписки и справки о наличии обременений;

- сведения о правах собственности;

- выписки и возможность получения документов с печатью.

Одно из практичных применений портала – оперативное получение важной информации, например, назначение объекта, площадь, информация о собственниках, наличие ограничений и обременений (залог, ипотека). Это может быть полезно при совершении сделок, выдаче кредитов, для проверки достоверности данных

Здесь также размещены в систематизированной форме документы, акты законодательства, рекомендации, пояснения по спектру вопросов налогообложения в Российской Федерации.

Кроме вопросов собственно налогообложения, приводится статистическая информация по регистрации предприятий, обсуждаются вопросы создания предприятий, совершенствования Федеральной системы налогообложения.

Что делать в случае переплаты по земельному налогу

Если у организации образовалась переплата по земельному налогу, ее можно зачесть или вернуть (ст. 78 НК РФ).

Причем, по п. 6 ст. 78 НК РФ, если у налогоплательщика есть недоимка по другим налогам, а также долги по пеням и штрафам, возврат возможен только после зачета переплаты в счет погашения указанных обязательств.

Зачет переплаты по налогу производится:

- в счет предстоящих платежей по земельному или другим налогам (п. 4 ст. 78 НК РФ). Этот способ работает, если у плательщика нет задолженности по иным налогам. Для зачета в этом случае необходимо подать заявление по форме приложения 9, утвержденной Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/;

- в счет погашения недоимки по другим налогам, а также задолженности по пеням и штрафам (п. 5 ст. 78 НК РФ). Данный способ зачета осуществляется налоговиками самостоятельно не более чем за 3 года со дня уплаты указанной суммы налога (п. 5 ст. 78 НК РФ). Со своей стороны налогоплательщик вправе подать в ИФНС письменное заявление с просьбой о зачете.

Благодаря Закону от 29.09.2019 № 325-ФЗ, с 01.10.2020 утратил силу абзац 2 п. 1 ст. 78 НК РФ, согласно которому зачет сумм переплаты должен был осуществляться исключительно по соответствующим видам налогов и сборов, то есть федеральные налоги в счет федеральных, региональные — в счет региональных, местные — в счет местных. Земельный налог относится к категории местных налогов.

В связи с упразднением с 01.10.2020 абзаца 2 п. 6 ст. 78 НК РФ перед возвратом переплаты необходимо погасить имеющуюся задолженность по любым налогам, а не только по налогам «соответствующего вида», как этого требовало законодательство ранее. Таким образом, перед подачей заявления нужно убедиться в отсутствие задолженности по всем видам налогов.

Если переплата возникла из-за ошибки в декларации, сначала нужно сдать «уточненку» (п. 1 ст. 81 НК РФ) и только после этого подать заявление о возврате или зачете.

Согласно пункту 7 ст. 78 НК РФ, на возврат у налогоплательщика есть три года с момента переплаты.

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении.

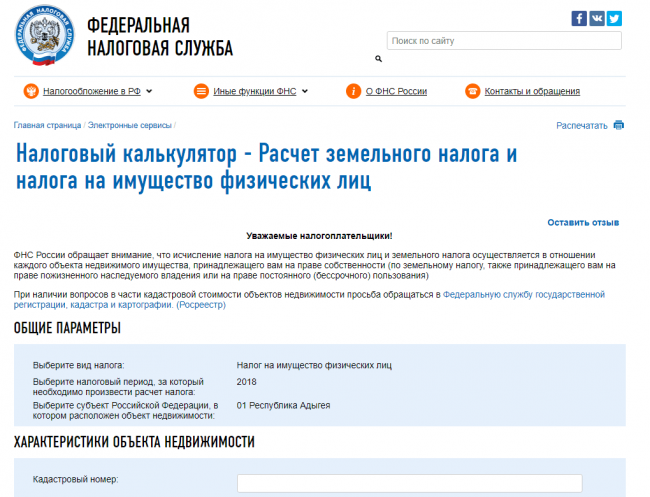

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Бесплатная консультация Юриста

+7 800 350-51-81

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

Нюансы

Как узнать земельный налог, чтобы не стать должником? Налог за земельный участок необходимо выплачивать вовремя, иначе у владельца накопится долг, что в конечном итоге не приведет ни к чему хорошему. Налог требуется выплачивать за следующие земельные участки:

- Если земля находится в собственности, то есть она была куплена, получена в дар или по наследству. Все документы оформлены и подписаны.

- У человека есть право пользоваться землей – бессрочное пользование.

- Человеку было передано право пожизненно пользоваться участком.

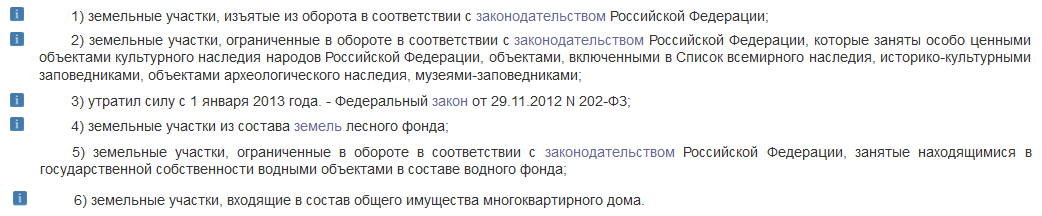

Отдельно стоит уточнить, что не все земельные участки облагаются налогами. В российском законодательстве прописаны исключения, те случаи, когда налог платить не нужно. Этих исключений не очень много, но они всё же есть:

- Налог не требуется платить за землю, которая используется под заповедники или какие-либо музеи.

- Участки лесного фонда.

- Те земли, которые находятся в собственности многоквартирных домов.

Обычно порог налоговой ставки для земельных участков составляет 1,5%. Однако и из этого правила есть исключения. Для некоторых участков назначен предел налоговой ставки в 0,3%. К таким участкам относятся земли, которые используются для сельскохозяйственных нужд или же наделы, которые были куплены для строительства дач и садоводства.