Коллекторы звонят по чужому долгу. как надо правильно себя вести

Содержание:

- Звонки по чужому долгу: как от них избавиться?

- Причины звонков по чужим кредитам

- Очередность звонков и уведомлений от коллекторов

- Работа коллекторов по закону

- Звонки по чужим долгам — что делать?

- Какие статьи могут нарушать коллекторы?

- Что делать, если звонят коллекторы по чужому долгу

- Почему банк предлагает оплачивать кредит за другого

- Что представляет собой чужой долг

- Что делать, если звонят коллекторы по чужому кредиту

- ○ Почему коллекторы могут звонить по чужому долгу?

- Как правильно пожаловаться на незаконные действия коллекторов

- Конкретные поступки

- Продажа долгов

- Как избавиться от коллекторов: куда и кому жаловаться

- С чего начать борьбу, где найти помощь

- Куда обращаться, если постоянно угрожают?

- Выводы

Звонки по чужому долгу: как от них избавиться?

Рассмотрим, как поступить, если вы не брали кредит, а коллекторы настойчиво звонят по чужой задолженности:

- Объяснить, что к разыскиваемому должнику вы не имеете отношения, как связаться с ним, не знаете, поручительство по данному займу не давали,

- Если это не помогло, то направьте в офис коллекторского агентства заявление с просьбой удалить ваш номер из базы должников.

- В крайнем случае, подайте на коллекторов жалобу в надзорные органы: в ФССП, в НАПКА.

И помните основное правило «если долг не мой, то и беспокоить меня не имеют права».

Причины звонков по не оформленным на вас кредитам обычно две:

- при получении займа заемщик указал ваш номер в качестве контактного. Так часто поступают мошенники;

- вы недавно приобрели сим-карту, ранее зарегистрированную на должника.

Как правило, достаточно один раз уведомить коллекторов, чтобы они от вас отстали. Особо назойливым представителям агентств можно пригрозить жалобой.

Совет юриста.

Если звонят коллекторы по чужому долгу, на всякий случай проверьте всю информацию — откуда долг, в каком МФО или банке был взят кредит или микрозайм. Созвонитесь с кредитной организацией, чтобы они удалили ваш телефон из базы и не разглашали ваши персональные данные посторонним.

Рекомендуем дополнительно запросить кредитную историю, чтобы удостовериться, что вы не стали жертвой мошенников. Кредит могли оформить без вашего ведома по копии паспорта и телефону, или займ онлайн. Чем раньше вы узнаете о левых кредитах, тем легче будет их оспорить.

Как узнать кредитную историю бесплатно, читайте здесь.

Позвоните нашим юристам, мы бесплатно проконсультируем, что делать, если вам звонят по чужому займу.

Позвоните нашим юристам , мы бесплатно проконсультируем, что делать, если вам звонят по чужому займу.

Причины звонков по чужим кредитам

Наверняка процедура оформления кредита в банке знакома каждому. Сотрудник банка или микрокредитной организации при составлении заявки указывает не только паспортные данные заемщика, но и контактный номер телефона. В дополнении ко всему многие учреждения в обязательном порядке запрашивают дополнительные номера телефонов. Это могут быть родственники или друзья. Зачем это нужно банку?

Существует ряд причин телефонных беспокойств. К ним относятся:

- Номер был указан при подписании договора — ваш номер был указан как контактный номер друга или родственника, на случай если с замещиком не получается выйти на связь.

- Допущена ошибка сотрудником учреждения — бывает и такое, что сотрудник кредитной организации совершил ошибку при заключении договора.

- Клиент умышленно оставил незнакомый номер телефона. Крупные финансовые учреждения стараются делать обзвон и спрашивать действительно ли абонент знаком с заемщиком. Однако большинство, например, микрокредитных организаций такого правила не придерживаются.

- При совершении сомнительных покупок, например при приобретении телефона с рук, либо покупка симкарты без регистрации на покупателя и т.д. — Вполне может быть и такой вариант, что бывший владелец купленного, например, в переходе телефона стал должником. Это и стало причиной поступления звонков с банка. Покупка новой симкарты может помочь в разрешении этой проблемы.

Очередность звонков и уведомлений от коллекторов

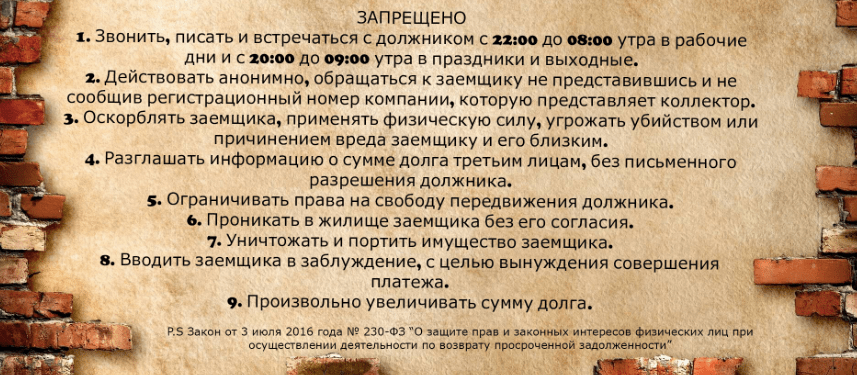

Чтобы избавить граждан от назойливых коллекторов, закон четко определяет временные рамки, когда разрешается звонить должнику:

- с 8:00 до 21:00 в рабочие дни;

- с 9:00 до 20:00 в выходные и праздники.

В сутки им разрешено совершать всего один звонок, максимальное количество звонков в неделю не может превышать двух.

Кроме того, им разрешается отправлять вам не более 16 СМС

-сообщений или электронных писем в месяц. Если количество звонков и уведомлений превышает установленные законом нормы, то вы имеете право подать жалобу в надзорные органы. Как это сделать и куда подавать, мы рассмотрим ниже.

Работа коллекторов по закону

Сегодня деятельность коллекторов строго контролируется. С 2017 года действует новый закон (№ 230-ФЗ), согласно которому этим «бравым ребятам» многое запрещено. Конечно, некоторые из них продолжают нарушать правила, надеясь на финансовую безграмотность российских граждан. Поэтому, столкнувшись с подобными проблемами, ищите ответы на свои вопросы. Обратитесь за помощью к интернет источникам в лице юридических порталов, законодательных документов.

Итак, деятельностью по взысканию проблемной задолженности имеют право заниматься компании соответствующие нижеприведенным требованиям:

- Наличие регистрации в государственном реестре ФССП.

- Взыскание долгов – основной вид деятельности организации.

- Размер активов – от 10 млн. рублей.

- Размер оформленной страховки – от 10 млн рублей.

- Наличие собственного сайта.

Недопустимо принимать на работу в коллекторское агентство людей с судимостью в прошлом, не имеющих юридического или экономического образования. В работе с должниками разрешено применять такие меры взаимодействия как: звонки по телефону, личные встречи, голосовые сообщения, смс-оповещания, телеграммы. Запрещено оказывать давление на человека, угрожать, вводить в заблуждение, беспокоить лиц, не имеющих отношения к непогашенному кредиту (соседи, родственники, коллеги).

Звонки по чужим долгам — что делать?

От звонков по чужим займам буквально никто не застрахован. Даже если вы не брали кредитов, ваш номер может оказаться в списке коллекторов следующим образом:

- вы недавно приобрели сим-карту, ранее зарегистрированную на неплательщика. Если номер в течение определенного времени не используется, то сотовые операторы вновь выставляют его на продажу. И у нового абонента есть все шансы познать «прелести» общения с коллекторами, даже если кредиты у них отсутствуют как таковые, не говоря уже про просрочки;

- если при оформлении кредита человек был указан как поручитель или контактное лицо. При поручительстве вопрос придется решать непосредственно с банковской организацией, поскольку по закону поручитель ответственен за исполнение должником кредитных обязательств;

- посторонний человек указал ваш номер при оформлении кредита. Нередко встречаются ситуации, когда в заявке на оформление займа клиенты специально или же случайно указывают ошибочные номера. Обычно в этом случае достаточно объяснить, что к этому долгу и к самому заемщику не имеете отношения.

Что же тогда делать, если долг не мой?

Избавиться быстро от звонков коллекторов, если не брал кредит, несложно. Но если после объяснения ситуации надоедливый коллектор досаждает вас звонками, всегда можно связаться с головным офисом агентства, написать на него заявление в полицию или подать жалобу в прокуратуру. Ведь если долгов у вас нет, то и любые претензии сотрудников к вам не обоснованы. И часто обращение в госорганы является единственным способом, как навсегда избавиться от коллекторов.

Какие статьи могут нарушать коллекторы?

Чтобы сразу поставить на место коллекторов, в разговоре ссылайтесь на такие нормы законодательства РФ:

- Ст. 857, п.3 ГК РФ;

- Ст. 183 ч. 2 УК РФ;

- Ст. 26 ФЗ «О банках и банковской деятельности».

Если коллекторы звонят вашим друзьям, родственникам и коллегам по работе, распространяя о вас ложную информацию, то у вас есть все основания готовить в суд иск о клевете, либо иск о нарушении неприкосновенности личной жизни, ссылаясь на ст. 137 УК РФ. Кроме того, можно пресечь незаконные действия коллекторов, угрожающих причинить вред вам или вашему здоровью, по ст. 213 УК РФ «Хулиганство».

Если всё же столкнулись с ситуацией, описанной в данной статье, выберите из предложенных вариантов наиболее подходящий способ действия. А также не забудьте отправить в соответствующую организацию жалобу на компанию по взысканию долгов. Чтобы добиться желаемого результата, используйте сразу несколько вариантов взаимодействия с коллекторами.

Что делать, если звонят коллекторы по чужому долгу

Цель коллекторского агентства – заставить должника вернуть долг, так как они зарабатывают на этом очень большие деньги. Поэтому методы воздействия этих людей бывают не совсем гуманными и приемлемыми, хотя в законе ФЗ №230 четко прописаны все способы, которые вправе применить взыскатель и действия, которые прямо запрещены ему. Вообще, действовать нужно исходя из ситуации, спокойно обдумывая шаги на трезвую голову.

Что можно сделать, если вам звонят по чужому долгу:

- Не брать трубку. Это один из действенных методов. Просто не отвечать на звонки с незнакомых номеров. Не вступать в спор, не выслушивать претензии, не разговаривать. Через некоторое время звонки прекратятся.

- Но вышеуказанный способ подходит не всем, особенно тем, чья работа связана с общением с клиентами по телефону. Если вы не можете не брать трубку, установите в смартфоне антиколлекторские программы и блокируйте входящие звонки, а также заносите в черный список тех, кто прорвался через защитные барьеры и продолжает названивать.

- Если вам звонят, разыскивая должника, и просят сообщить его координаты и иные контактные данные, объясните максимально правдоподобно, что с этим человеком вы не поддерживаете связь и не знаете, где он, а также попросите убрать ваш номер телефона с базы данных. Разъяснять придется несколько раз, так как сотрудники отдела по работе с проблемными долгами звонят в разное время с разной периодичностью, и у трубки оказывается каждый раз другой человек. Но через 5-6 объяснений, обычно телефон из базы удаляется.

- Если вам позвонили и сообщили, что у вас имеется задолженность и нужно оплатить долг, узнайте, в каком банке вы задолжали, какую сумму и спросите, с кем вы разговариваете. После чего обратитесь в указанный банк за справкой об отсутствии долгов. Могла произойти ошибка.

- Если вам звонят из банка по поводу чужого кредита и говорят, что вы сами дали разрешение на общение с вами, разрешив заемщику оставить свой номер телефона, напишите заявление коллектору или банку, что вы не желаете общаться с ними. После принятия и рассмотрения заявки ваша просьба будет удовлетворена, и вас перестанут беспокоить, так как отсутствие такого заявления подразумевает, что вы не против общения.

- Взаимодействие взыскателя с третьими лицами происходит по разрешению должника, которое прописано в кредитном договоре. Не многие заемщики знают, что имеют право отозвать свое согласие на взаимодействие банка с его родственниками и знакомыми, написав соответствующее заявление. Если вас беспокоят, сообщите должнику о такой возможности, и пусть пойдет и напишет заявление.

- Если вам угрожают или сообщают, что пойдете как соучастник в мошенничестве или подадут в суд, сообщите, что знаете законы нашей страны, а также свои права и будете жаловаться.

- Если звонки с угрозами не прекращаются, записывайте все разговоры на диктофон, собирайте иные доказательства и пишите заявление в полицию по факту вымогательства денег. При неправомерном поведении коллекторов, нужно подавать в суд и направлять жалобы в вышестоящие инстанции.

Пытаться с коллекторами разговаривать по-хорошему и объяснить ситуацию нет смысла, поскольку у них много сотрудников, каждый заступает в свою смену и названивает вам. Они обычно не реагируют на ваши возражения, что вы не брали никаких кредитов, и не нужно вам звонить. Они будут регулярно звонить, методично давить и добиваться своего. Если коллекторы ведут себя слишком настойчиво, применяют запрещенные методы давления, угрожают, ведут себя агрессивно, остается выход – собрать доказательства их неправомерных действий и подать жалобу в вышестоящие инстанции или написать иск в суд.

Почему банк предлагает оплачивать кредит за другого

Подобное происходит часто, если человек, которого одолевают коллекторские организации:

- созаемщик;

- супруг;

- наследник.

Если вы – созаемщик взявшего ссуду, то платить необходимо, если не удастся уговорить должника платить самостоятельно.

С супругов взыскать долги реально после суда. Без судебного требования это личное желание или нежелание

Но важно учитывать, что приставы могут прийти и описать имущество

Наследники тоже обязаны выплачивать долги наследодателя. Если в наследстве была квартира и наследник ее принял, то и долги он тоже принял. Существует одна возможность не платить по долгам родственника — не принимать все наследство целиком.

Если начались угрозы, обещают создать проблемы и встретить вечером родных:

- записать, с кем разговор, откуда и суть беседы;

- включить запись;

- не отвечать на провокации;

- отнести полученные доказательства в полицию и прокуратуру, составить документ.

Что представляет собой чужой долг

Если вас начали донимать телефонными звонками сотрудники банка или коллекторы, не стоит поддаваться панике, особенно если у вас нет на текущий момент никаких открытых займов. В первую очередь необходимо понять ситуацию и выяснить, про какой и чей долг идет речь. Вам могут звонить, требуя погасить чужую задолженность или помочь должнику хоть как-то выплатить ее, угрожая возбуждением дела по факту мошенничества и т.д., так как для взыскателей это действенный метод «выбить» деньги. Юридически неграмотных родственников задолжавшего человека, особенно престарелых родителей или людей со слабой психикой, легко запугать, и они могут повлиять на должника. Так рассуждают коллекторы. Поэтому в один прекрасный момент вам могут начать названивать «непрошеные собеседники».

Самые распространенные ситуации:

- Кредит брал родственник (иногда взыскатели находят контакты даже самых дальних родственников, которые вообще не общаются или плохо знают должника, но чаще всего звонят родителям, братьям, сестрам, так как при оформлении займа люди оставляют контактные номера близких людей).

- Когда-то займ оформлял знакомый или друг, который дал ваш номер телефона кредитору по вашему же согласию (дело в том, что сотрудники в процессе проверки личности потенциального заемщика звонят по контактным номерам, которые он предоставил и спрашивают, знаете ли вы этого человека, уточняют, кем он вам приходится, после чего ему одобряют кредит, а ваш номер телефона заносят в базу).

- Кредит брал один из супругов в браке (муж или жена). В данном случае взыскатели часто давят на человека разговорами о солидарной ответственности, поэтому второй супруг должен помочь первому расплатиться с долгами, независимо от ситуации на текущий момент (они могут быть уже в разводе и вообще не общаться друг с другом).

- Кредит брал один из сотрудников на работе. В свое время начальство по телефону подтвердило его место трудоустройства по данному номеру телефона. Спустя некоторое время, даже длительное, коллекторы могут начать звонить по данному номеру телефона, если даже этот сотрудник уже давно уволился.

- Вы выступали поручителем.

- Вы когда-то согласились оформить кредит другого человека, которому доверяете, на свое имя.

- Вам звонят по ошибке (по старому номеру телефона должника, который теперь является вашим, по кредиту однофамильца, по ошибочному номеру и т.п.).

В зависимости от ситуации сначала нужно определить, обязаны вы выплатить данный долг или нет, а затем уже начать действовать.

https://youtube.com/watch?v=zeyiMIF80RI

https://youtube.com/watch?v=zeyiMIF80RI

Что делать, если звонят коллекторы по чужому кредиту

Прежде всего необходимо постараться записать разговор на диктофон. Лучше всего это сделать, если поставить телефон на громкую связь — так будет слышно обоих абонентов. Если в момент принятия вызова такой возможности нет, то нужно попросить перезвонить позже и подготовиться к следующему контакту.

В процессе телефонного разговора рекомендуется уточнить:

- данные самого звонящего — ФИО, должность, внутренний номер телефона и прочие;

- сведения о коллекторской организации — юридическое наименование, адрес, контактные данные и т.д.;

- сведения лица, по задолженности которого коллекторы вышли на связь — персональные данные (фамилия, имя, дата рождения и прочие), размер задолженности, номер кредитного договора и другие.

Важно! Если зафиксировать разговор на диктофон не удалось, то полученные данные обязательно нужно записать. Они будут нужны для последующего составления обращения.. Продолжать разговор стоит только после уточнения всех необходимых сведений

Прежде всего необходимо объяснить звонящему, что у него нет право использовать этот номер телефона. Нужно спокойно попросить прекратить звонки и удалить номер из базы

Продолжать разговор стоит только после уточнения всех необходимых сведений. Прежде всего необходимо объяснить звонящему, что у него нет право использовать этот номер телефона. Нужно спокойно попросить прекратить звонки и удалить номер из базы.

Ни в коем случае не стоит соглашаться на передачу должнику каких-либо сведений, даже для того, чтобы «отвязаться» от звонящего. Практика показывает, что тогда надоедливые просьбы такого характера станут регулярными.

Если требования убрать номер телефона из базы не принесли результата, то следует предупредить о своих планах решать вопрос через вышестоящие инстанции.

○ Почему коллекторы могут звонить по чужому долгу?

Согласно Закону № 230-ФЗ звонки на чужие номера с требованием о возврате долга запрещены, но гражданское законодательство допускает несколько случаев, когда это возможно.

Рассмотрим эти ситуации.

Поручительство.

Если вы указаны в кредитном договоре как поручитель, в случае возникновения долга существует высокая вероятность того, что деньги потребуют с вас. Согласно ст. 363 ГК РФ поручитель несет солидарную ответственность перед займодавцем. Это значит, что взыскатель имеет право требовать выплаты средств и с заемщика, и с вас, пока не добьется получения всей суммы долга.

«Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства» (п. 2 ст. 363 ГК РФ).

Как коллекторы узнают? Дело в том, что в соглашении будет присутствовать ваш номер телефона, который попадет в базу взыскателей вместе с контактами должника, поэтому на всякий случай вымогатели прозванивают всех.

Долг родственника.

Зачастую долг касается супруга заемщика. В ч. 2 ст. 45 СК РФ сказано, что при недостатке имущества у одного из супругов для погашения задолженности, другой супруг несет солидарную ответственность по взятым обязательствам.

Кроме того, долг может перейти на наследников, принявших имущество умершего.

- «Наследники, принявшие наследство, отвечают по долгам наследодателя солидарно. Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества.

…

- Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований» (ст. 1175 ГК РФ).

Других лиц обязательство заемщика не может касаться. Предъявление к ним каких-либо требований разрешено только в случае, если на это согласны сам должник и родственник:

«Направленное на возврат просроченной задолженности взаимодействие кредитора или лица, действующего от его имени и (или) в его интересах, с любыми третьими лицами, под которыми для целей настоящей статьи понимаются члены семьи должника, родственники, иные проживающие с должником лица, соседи и любые другие физические лица, по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, может осуществляться только при одновременном соблюдении следующих условий:

- Имеется согласие должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом.

- Третьим лицом не выражено несогласие на осуществление с ним взаимодействия» (ч. 5 ст. 4 Закона № 230-ФЗ).

Долг наследодателя.

Смерть должника не приостанавливает начисления процентов. Принимая наследство, родственник тем самым берет на себя обязательство по выплате долга. К сожалению, не всегда удается узнать о наличии кредита своевременно, поэтому неустойка «набегает» немалая.

Тем не менее сумму долга можно уменьшить.

- Наследник может отвечать по долгам только в пределах стоимости унаследованного имущества (ч. 2 ст. 1175 ГК РФ).

- Сумма неустойки подлежит уменьшению через суд, если количество процентов несоразмерно возросло (ч. 1 ст. 333 ГК РФ).

Если к вам обратились коллекторы за истребованием огромного долга, объясните им вашу ситуацию и попытайтесь связаться с банком. Если кредитор не делает идти на уступки, подайте иск в суд.

Как правильно пожаловаться на незаконные действия коллекторов

Даже если нарушение со стороны коллектора кажется вам незначительным, не стоит пускать дело на самотек. Почувствовав беззащитность клиента, сборщики долгов будут и дальше пренебрегать требованиями закона, могут перейти к более «серьезным» методам работы. Ниже расскажем, куда звонить и обращаться для защиты своих прав, чтобы противостоять угрозам и неправомерным действиям коллекторов.

Куда можно подать жалобу

Есть сразу несколько инстанций, которые обязаны защищать интересы граждан. Вариант обращения с жалобой напрямую зависит от нарушения, с которым вы столкнулись. Если вы не можете решить, куда жаловаться, посоветуйтесь с юристом.

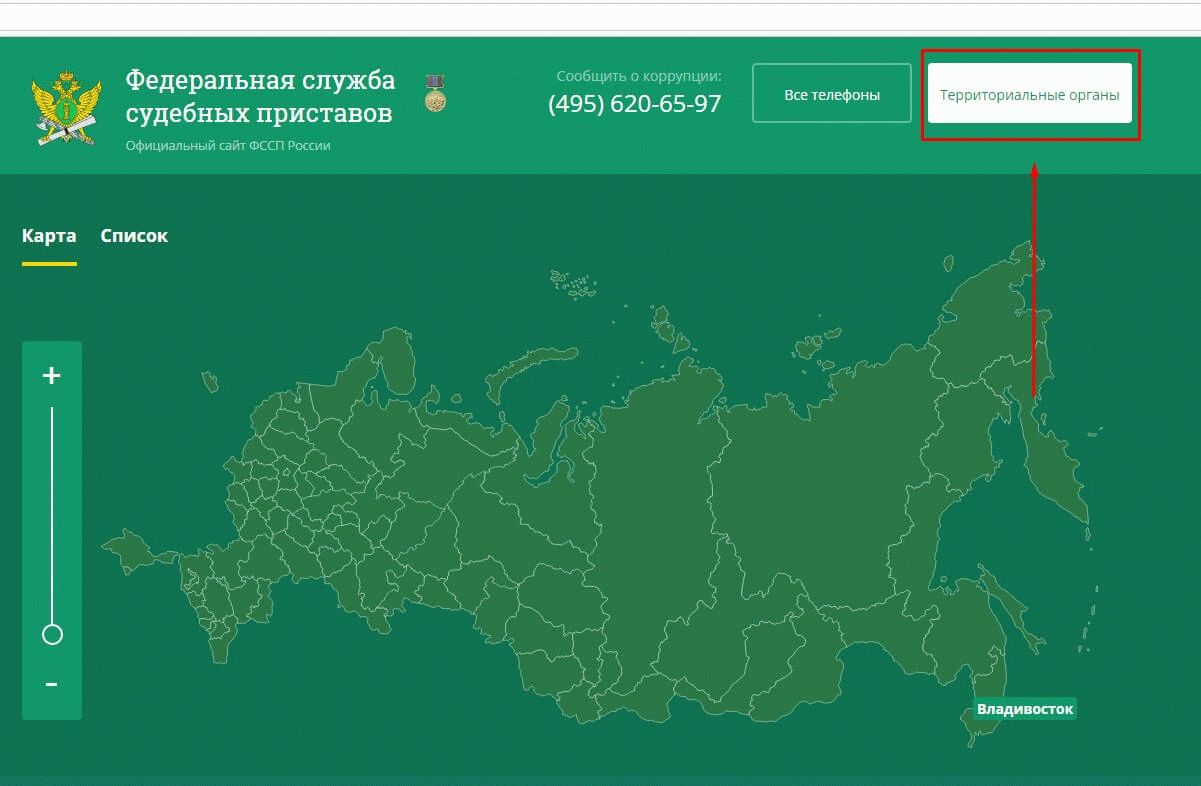

ФССП

Жалобу на коллекторов в ФССП можно подать по любым нарушениям в сфере коллекторской деятельности, от угроз и оскорблений до превышения количества звонков. Обращаться нужно в подразделение ФССП по месту жительства.

Как подать жалобу в ФССП:

- обратиться на личный прием, изложить суть жалобы и оформить заявление;

- направить документы и доказательства нарушения по почте;

- обратиться через интернет-приемную ФССП.

В жалобе точно укажите все обстоятельства, связанные с взысканием. Если есть документы или аудиозапись, приложите их доказательством. Обязательно укажите свои настоящие данные, так как анонимные обращения не рассматриваются.

(18,0 кб)

Полиция

МВД проводит доследственные проверки, расследует административные и уголовные дела. Поэтому при угрозах, уничтожении или повреждении имущества, вымогательстве, шантаже или других аналогичных действиях обращайтесь в полицию.

Обратиться можно устно, т.е. в отдел полиции, либо письменно. Если возникла реальная и непосредственная угроза жизни или коллекторы пытаются силой проникнуть в квартиру, звоните 112, просите наряд полиции приехать на помощь.

Прокуратура

Если подать жалобу на коллекторов напрямую в прокуратуру, документы переправят на рассмотрение в ФССП или МВД. Но если приставы или полицейские отказались рассмотреть или принять обращение, либо направили вам формальную отписку, сотрудники прокуратуры обязаны отреагировать.

Жалобу в прокуратуру можно подать на личном приеме, по почте. Также на сайте каждой районной прокуратуры есть номер для телефонных обращений, онлайн-сервис. По результатам рассмотрения обязательно направят письменный или электронный ответ.

Финансовый омбудсмен

Это относительно новый способ защиты прав. К омбудсмену можно обратиться по следующим нарушениям:

- если банк продал долг без согласия должника, если это требовалось по кредитному договору;

- если вам незаконно доначисляют пени и штрафные санкции после перевода долга на коллекторов;

- если с вас требуют отдать чужой кредит, отказываются проверить сведения о надлежащем должнике.

Омбудсмен обязан одновременно защищать интересы кредитора и должника. Для этого могут запрашиваться документы по первоначальным кредитным обязательствам, графики платежей, дополнительные соглашения. Подать жалобу омбудсмену можно лично, по почте или через его сайт.

Роскомнадзор

Это ведомство сможет помочь, если коллекторы превышают установленную норму количества звонков и смс, нарушают ограничения по времени. Также с жалобой можно обратиться, если коллекторская компания использует несколько номеров для звонков, что прямо запрещено по 230-ФЗ. Если же коллекторы нарушили правила работы с персональными данными, материалы проверки Роскомнадзора будут направлены в МВД для возбуждения административных и уголовных дел.

Сроки рассмотрения обращений и жалоб

Компетентные органы могут не рассматривать только анонимные обращения. Во всех остальных случаях ответ будет дан:

- не позже 30 дней — при обращении в ФССП, прокуратуру или Роскомнадзор;

- не позже 3 дней — если подавалось заявление в МВД (в некоторых случаях срок доследственной проверки может продлеваться до 15 суток);

- не позже 15 дней — если материалы рассматривает финансовый омбудсмен.

Если сроки рассмотрения жалобы нарушены, можно обратиться к вышестоящему должностному лицу, в прокуратуру, в суд.

Какая ответственность грозит коллекторам за нарушения

В зависимости от нарушения, по которому подавалась жалоба, коллекторам может грозить:

- исключение из реестра ФССП, прекращение действия свидетельства и запрет на работу с должниками;

- привлечение коллекторского агентства или руководителя, сотрудников к административной ответственности;

- привлечение к уголовной ответственности конкретных виновных лиц.

Если должнику причинен физический, имущественный или моральный вред, его можно взыскать через суд. Исковое заявление нужно подавать самостоятельно, так как государственные органы этим не занимаются.

Конкретные поступки

Фото: pixabay.com

Не проявляете понимание и любезность при первых переговорах, иначе звонки не прекратятся. Иногда долговые агенты названивают с позднего вечера до раннего утра. Это противозаконные действия, поэтому стоит фиксировать такие звонки. Чтобы телефон не мешал отдыхать, можно отключить звук.

- при пропущенных вызовах не стоит перезванивать на незнакомые номера, попробуйте найти данные об их владельце в сети;

- переговоры с долговыми агентами рекомендуется записывать, однако их ставьте в известность;

- не надо встречаться со сборщиками долгов, тем более у себя дома;

- не сообщайте о себе и своих родных никакой личной информации;

- самое простое и логичное действие – сменить мобильный номер, но это не даст результата, если они знают ваш номер стационарного телефона;

- настройтесь на то, что к вашим словам не будут прислушиваться, у них одна цель – добиться погашения долгов.

Чтобы надавить на вас они используют, как правило, жесткий и строгий тон, а также достают одними и теми же вопросами, могут запугивать или угрожать. Нельзя показывать страх, раздражительность, неуверенность в голосе только подвигнет чаще звонить и больше давить на вас. «Лучшая защита – это наступление» — требуйте ответы на ваши вопросы, это может спровоцировать их нарушить закон.

Продажа долгов

Есть три главных признака кредита, наличие которых говорит о возможности дальнейшей перепродажи долга коллекторам:

- оформлен без поручителей и залога имущества;

- сумма составляет не больше 300000 рублей (иначе банки обращаются сразу в судебные инстанции);

- выдан на потребительские нужды (автокредит сюда не относится).

Взаключаемые договора включается пункт о возможности продажи долга сторонним организациям. На его основании производится перепродажа долга. Коллекторы, заключая сделку, к невыплаченномузайму наравне с комиссиями добавляют дополнительно сумму, которая и является их прибылью.

Однако, помимо увеличения долга, заёмщик может потребовать предоставить подтверждение продажи просроченного кредита, а также предъявить такие же требования к коллекторам, как и к банку.

Агентствам выгодно получить деньги как можно быстрее не обращаясь в суд. Для этого они всеми силами давят морально и пытаются уговорить должников продать своё имущество (машину, дачу, квартиру). Если заёмщик отказывается, то им ничего не остаётся, как подавать на него иск. После рассмотрения дела выносится решение в пользу микрофинансовойфирмы, а сумма долганачинает взиматься по исполнительному листу.

Как избавиться от коллекторов: куда и кому жаловаться

Угрозы – грубое нарушение закона, влекущее за собой административную, криминальную ответственность. Избавиться от постоянных звонков взыскных агентств, их визитов можно несколькими способами:

- Если угрожают – написать заявление в полицию или прокуратуру. Правоохранительные органы – надежная защита от коллекторов.

- Есть нарушения прав заемщика со стороны банка или МФО – написать жалобу в Банк России.

- Другие нарушения, помимо угроз, – жалобы рассматривает Федеральная служба судебных приставов.

Подать на коллекторов в суд можно, но чаще должники проигрывают такого рода разбирательства, после чего вынуждены принудительно выплачивать задолженность кредитору.

Обращение в полицию с заявлением

Ваше заявление обязательно должен содержать:

- наименование, контакты органа, куда подается жалоба;

- полные сведения о заявителе;

- название документа;

- краткий смысл сложившейся ситуации, подтвержденный доказательствами;

- перечень нарушений со ссылками на законы;

- требования заявителя;

- дата, подпись.

Жалобу можно подать лично или заказным письмом. Если заявление подается лично, необходимо подготовить 2 экземпляра: один остается у правоохранительных органов, на втором канцелярия ставит отметку о принятии заявления и отдает заявителю.

Пожаловаться в прокуратуру

Правильно оформленная жалоба должна содержать:

- контактную информацию о заявителе и нарушителе;

- перечень фактов нарушений со ссылками на нормы закона (угрозы, физическое насилие, нарушение банковской тайны, персональных прав заемщика);

- дополнения – записи разговоров, фото, видео.

Подача иска в суд

При наличии неправомерных действий, угроз со стороны взыскателей долгов можно обращаться в суд. Судебная борьба с коллекторами требует времени, средств, сбора доказательной базы (аудиозаписей телефонных разговоров, распечатки текстовых сообщений). Перед подачей иска лучше обратиться к правоохранительным органам. Если не помогает – закажите независимую экспертизу договора, направьте ее результат вместе с жалобой Центробанку, подготовьте иск.

Иск подают лично или через официального представителя. Способ используют для борьбы с деятельностью неаккредитованных взыскных агентств, нарушающих законодательные нормы, права должников.

С чего начать борьбу, где найти помощь

Если вы в банке ничего не брали, не были поручителем и оформивший кредитный договор вам неизвестен, то стоит рассказать об этом коллекторской фирме. Обычно помогает, если было несколько разговоров. Допускается не писать жалоб, не брать выписки о кредитной истории, если речь о неизвестных людях.

Но это совершенно не эффективно, когда начинается телефонный терроризм. Попытка рассказать, что абстрактного Ивана Васильевича не знаете, не видели – не помогает.

Если просрочек не возникало, но фирмы беспокоят, то есть три ситуации, когда подобное реально:

- родственник/знакомый вписал номер как дополнительный в договоре;

- вы — поручитель;

- неизвестный взял сумму.

Куда нести жалобу

Если без конца звонят коллекторы, а вы не брали кредит необходимо жаловаться. Существует несколько инстанций, куда стоит отнести жалобу на нарушение личного спокойствия:

- Полицейский участок, прокуратура. Особенно актуально, когда они ведут себя по-хамски. Чтобы заставить платить, они грубо разговаривают, оскорбляют, обещают устроить в больницу — угрожают на словах. Их разговоры классифицируются, как правонарушение и заводится уголовное дело.

- Роскомнадзор. До того, как идти туда с жалобой, нужно узнать, откуда звонят. Затем очередной такой разговор предстоит записать. Это следует продемонстрировать перед составлением жалобы. Нужно действовать правильно – не реагировать на провокации, ждать слов и действий от сотрудника коллекторской фирмы. Повторите, что вы не относитесь к долгу. Проводится проверка, если вы говорите правду – звонки прекращаются.

- Роспотребнадзор. Эта организация занимается тем, что защищает права потребителей. Эти действия они считают незаконными, помогут оперативно решить вопрос.

- Напрямую в агентство. Существует ассоциация коллекторских агентств. Подробно расскажут, как действовать, продиктуют текст жалобы для отправки в беспокоящую фирму. Тоже эффективный способ.

Куда обращаться, если постоянно угрожают?

Первый ответ на вопрос, что делать, если звонят коллекторы по чужому кредиту и угрожают – узнать точную информацию о звонившем. Это могут быть сотрудники:

- Агентства по возврату задолженностей.

- Финансового учреждения – сотрудники службы безопасности банка (СББ).

Пресечь угрозы последних несложно. Необходимо обратиться на горячую линию учреждения и звонки перестанут поступать. Коллекторов такие действия не остановят, горячей линий у них, как правило, не предусмотрены. На их угрозы следует подать заявление в прокуратуру или в полицию.

Более подробно ознакомиться с вопросом, связанным с инстанциями и учреждениями для жалоб можно в подготовленной статье — куда обращаться если угрожают коллекторы?

Другие варианты, куда разрешается обращаться при постоянных звонках коллекторов с угрозами:

- Подать декларацию с жалобой в национальную ассоциацию профессиональных агентств-коллекторов. В нее направляется письменное обращение, в котором излагаются факты противоправных действий. Учреждение рассмотрит жалобу, при подтверждении изложенных в ней сведений примет нужные меры и прекратит звонки.

- Обратиться в Роспотребнадзор. Права потребителей, в том числе и тех, кто обращался в банк за получением кредита, могут защищать в этом учреждении. Решение считается наиболее действенным методом влияния на коллекторов. Подавая заявление в организацию, можно не ссылаться на статьи из закона РФ, а просто четко изложить все сложившиеся обстоятельства.

- Роскомнадзор. Поможет защититься от произвольных звонков коллекторов, если указать точное наименование агентства и его юридический адрес.

У заявителя должны быть доказательства неправильного поведения коллекторов. Для этого разговор с сотрудниками коллекторной конторы записывают на специальное устройство. В разговоре должны упоминаться персональные данные заявителя.

Особенности работы Роскомнадзора:

- Первоначально разбирается с тем, действительно ли заявитель не является виновным в сложившейся ситуации.

- Если информация в заявлении подтверждается, в течение 30 суток персональные данные мнимого должника изымаются из бюро.

Образец жалобы в Роскомнадзор

Нередко сотрудники организаций коллекторов используют угрозы, преследования и оскорбления по отношению к должникам. Эти действия считаются правонарушениями административного характера или преступлениями.

Необходимо обратиться в прокуратуру или полицию с заявлением, в котором четко указываются конкретные слова, употребленные коллекторами. Плюсом станет диктофонная запись разговора с угрозами.

Это основные организации, которые помогут разобраться в сложившейся ситуации.

Выводы

Дни, когда коллекторские агентства безнаказанно занимались выбиванием долгов, пуская в ход любые способы и средства, прошли. И хотя их работники по-прежнему не всегда следуют букве закона, должники сегодня имеют гораздо больше возможности отстоять свои права, зная, как раз и навсегда избавиться от коллекторов законным способом. Если вам в процессе решения проблемы с непогашенным кредитом или невозвращённым займом довелось столкнуться с грубостью и хамством, постарайтесь решить возникший конфликт в юридической плоскости. Фиксируйте все действия. Обращайтесь за помощью к кредитору, а также в правоохранительные и контролирующие органы. Не позволяйте себя унижать или оскорблять, даже если вы кому-то действительно должны. И помните: полномочия коллекторов чётко ограничены законом, выходить за рамки которого никому не рекомендуется.