Предварительный договор купли-продажи квартиры с привлечением кредитных средств (ипотека)

Содержание:

- Доступные программы

- Особенности оформления договора

- Образец типового договора купли-продажи квартиры по ипотеке от Сбербанка 2020 года

- Продажа по переуступке в ипотеку

- Стороны договора продавец-покупатель

- Причины для продажи квартиры

- Почему более комфортно составлять соглашение через Домклик

- Способы продажи

- Особенности оформления предварительного договора в Сбербанке

- Программы ипотечного кредитования в Сбербанке

- Оформление: пошаговая инструкция

Доступные программы

Так, своим клиентам крупнейший российский банк предлагает расширенный ассортимент ипотечных программ.

Учтите! Ипотечная программа с государственной поддержкой:

- минимальный порог по сумме – 300 тысяч, максимальный, в зависимости от региона, — 3-8 млн.руб.;

- ставка в 11.4 %;

- начальный взнос – 20% от суммы займа;

- кредитный период от года до 30 лет;

- основное преимущество программы – средства предоставляют как на готовое, так и на строящееся жилье.

Приобрести готовое жилье в рамках данной программы можно на следующих условиях:

- сумма займа – от 300 тысяч;

- ставка – 12.5%;

- первый взнос – 20% от размера займа;

- сроки возврата до 30 лет;

- ключевое условие: приобретение готового жилья на вторичном рынке.

Запомните! Приобретение строящихся объектов в рамках данной программы возможно на следующих условиях:

- сумма займа – минимум – 300 тысяч, максимум – от 8 до 15 млн. руб.;

- ставка варьируется, исходя из суммы займа и первого взноса и срока, в диапазоне от 14 до15%;

- первый взнос равен 15%;

- срок предоставления кредита — до 30 лет;

- кредитные средства допускается вносить в счет строительства жилья.

Ипотека с материнским капиталом предоставляется на следующих условиях:

- сумма займа стартует с 300 тысяч;

- ставка по программе — 12.5%;

- 20% — начальный взнос;

- 30 лет для возврата кредитных средств;

- особенности: маткапитал можно внести в качестве первого взноса или его составной части в рамках программ по приобретению готового или строящегося объектов.

Внимание! Военная ипотечная программа:

- предлагаемая сумма — до 1,9 млн. руб.;

- ставка по программе – 12.5%;

- срок возврата кредита – 15лет;

- особенностью программы является лишь тот момент, что кредит предоставляется военнослужащим, в соответствии с законом имеющим на него право.

В рамках всех вышеописанных программ средства выдаются только в российской валюте. Кредиты в долларах или евро не предусмотрены.

Ипотека для многодетных семей в 2018 году по новым законам.

Особенности оформления договора

В вводной части договора обязательно указывается номер лицензии банка, на основании которой он действует. Если соглашение будут подписывать доверенные лица от имени продавца или покупателя — указывается реквизиты доверенности.

В договоре указываются:

- Обязанности сторон. На покупателя также возлагается обязанность ежегодно страховать заложенное имущество.

- Порядок расчета. Сумма первоначального взноса и сумма предоставляемых банков кредитных средств.

- Ответственность сторон. При неисполнении условий сделки, банк вправе наложить на покупателя штрафные санкции или обратить взыскание на квартиру.

- Срок действия. Соглашение действует до полного исполнения обязательств покупателем.

Особенности покупки и продажи квартиры с обременением (находящейся в залоге у банка)

Если квартира находится в залоге у банка и ипотечный кредит по ней не выплачен полностью, продать такую недвижимость можно только с согласия банка

Первое, на что нужно обратить внимание — сумма, которая осталась невыплаченной

Банк может поставить условие о том, что продажа квартиры возможна только после уплаты 50% долга первоначальным собственником ипотеки.

Чтобы снять обременение ипотекой, участники сделки подписывают соглашение, в соответствии с которым покупатель выплачивает оставшуюся сумму долга по кредиту. Соглашение обязательно заверяется у нотариуса. После того, как банк выдает документы об уплате ипотеки, стороны могут заключить стандартный ДКП.

В случае, если покупатель приобретает жилье с помощью ипотеки, после регистрации сделки продавец получает деньги через расчетный счет или банковскую ячейку. При этом покупатель должен оформить ипотеку в том же банке, в котором оформлен кредит продавца.

Также возможно переоформить ипотеку на покупателя недвижимого имущества. Однако, если у него плохая кредитная история или низкий уровень дохода, банк может не согласиться на переоформление.

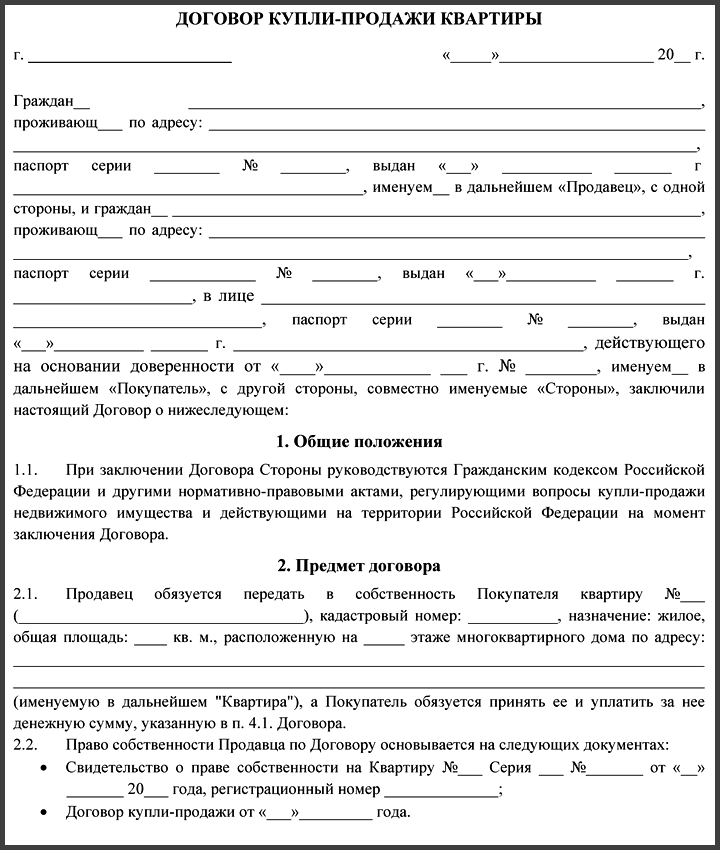

Образец типового договора купли-продажи квартиры по ипотеке от Сбербанка 2020 года

Начиная знакомиться с ипотечным договором в целом, можно понять, что он включает в себя две части

Важно учесть, что он будет содержать и индивидуальные и общие условия кредитования, которые требуют детального разбирательства. Что касается общих условий, то они равны для тех или иных клиентов и здесь нет исключения

Во втором варианте содержатся параметры кредитования, которые применимы с банковским учреждением сделкой. Сюда принято относить срок кредита, его сумму, и т.д.

Что касается индивидуального ипотечного договора, то он отличается тем, что не станет предлагать возможность его изучения заранее, это не является возможным со стороны кредитных экспертов.

На это уходит немало времени, если конечно, вы не пожелаете обратиться к опытным юристам за помощью.

Подписание кредитного договора по ипотеке – это ответственная и серьезная процедура, поэтому каждый пункт должен быть детально изучен:

Вначале обычно указывается номер, дата заключения, а так же прописываются стороны данного договора;

Первый пункт документа включает в себя «Предмет договора». Он является важным и станет описывать такие важные моменты как:

- кем именно приобретается недвижимость;

- указывается адрес;

- площадь.

Второй пункт носит название «Заявления и гарантии». Когда будет осуществляться заключение сделки на имущество, то не должно быть никаких долгов по налогам, соответственно и по коммунальным платежам. Лучше всего ознакомиться с этим моментом заранее;

Что касается «порядка передачи объекта в собственность», то изучая этот пункт внимательно, можно понять, что регистрация выполняется в момент внесения заемщиком первоначального взноса;

«Обязательства»

Здесь важно указать возмещение убытков, которые могут быть причинены банку, если договор будет исполняться ненадлежащим образом;

Пункт «Порядок расчетов между сторонами» должен содержать в себе сумму первоначального взноса со стороны заемщика. Учитывается и сумма кредита, которую и станет выдавать Сбербанк;

Далее уже идут «Права и обязанности сторон», а это не менее важный пункт;

Старайтесь изучать договор детально, тогда можно понять, что залогодатель за свой счет страхует объект на сумму, которая является ниже оценочной стоимости. Этот пункт станет включать и обязательство о том, что заемщик должен своевременно осуществлять взнос платежей.

- «Ответственность сторон». Изучая этот пункт можно прийти к выводу, что здесь строго прописываются штрафные санкции, если не будут выполнены обязательства по договору. Как показывает практика, обычно это несвоевременная выплата кредита;

- Пункт «Дополнительные условия» не менее важен, ведь он предлагает информацию о направлении денежных средств, которые полученные от реализации недвижимости. Это необходимо для того, если вдруг заемщик пожелает нарушить условия договора;

- «Срок действия договора». Когда будет осуществлена регистрация договора в ЕГРП, то его можно считать действительным;

- «Заключительные положения». Этот пункт включает в себя информацию о конфиденциальности, взаимоотношений сторон. Вначале указываются адреса, реквизиты сторон, так как это необходимое и обязательное условие.

Продажа по переуступке в ипотеку

Иногда возникают совсем запутанные ситуации. Допустим, заемщик оформил ипотеку на квартиру в недостроенном доме. Поэтому на тот момент она еще не была сдана в эксплуатацию. Заемщик полностью погасил кредит, а новостройка еще не достроена. Но он хочет продать свою квартиру. Что делать в сложившейся ситуации, если у продавца отсутствует право собственности, а сама недвижимость принадлежит застройщику?

Стандартную продажу в данном случае осуществить невозможно. Зато разрешается уступить права требования на жилую площадь. То есть, когда строительство новостройки завершится и квартиру сдадут в эксплуатацию, ее забирает покупатель.

Реализуя квартиру по переуступке, придется получить одобрение застройщика, как владельца имущества, и банка, как кредитора для покупателя.

Но могут возникнуть сложности с одобрением. Банки нечасто соглашаются кредитовать сделку по переуступке прав требований. Чтобы решить проблему, стоит заранее обзвонить банки и поинтересоваться, кто их них согласится на подобную сделку.

Бывают случаи, когда и сам застройщик отказывается одобрить соглашение. В этом случае нужно обратиться к нотариусу за консультацией. Особенно, если застройщик не может назвать внятную причину отказа. Нужно разобраться, какие «подводные камни» у этой сделки.

Стороны договора продавец-покупатель

Важным пунктом, который обязан быть в договоре, является наличие сторон сделки. Все заинтересованные лица должны быть указаны в документе. В дальнейшем, когда будет происходить регистрация имущественного права в Росреестре, все указанные лица будут отражены в выписке ЕГРН, в том числе долевое участие каждой стороны. Сторонами сделки могут быть физические лица и организации с правой формой собственности.

Для граждан, заключающие сделку должны быть следующие требования:

- Полная дееспособность.

- Гражданин должен быть старше 18 лет.

- Владение имуществом должно быть на законном основании.

Для каждой стороны сделки в преамбуле договора, а также в реквизитах должна содержаться информация:

- Фамилия, Имя, Отчество в соответствии с общегражданским паспортом, без сокращений.

- Точный адрес проживания, регистрации.

- Паспортные данные покупателя-продавца.

Проблемы дееспособности являются сложным фактором, поэтому есть определённые нюансы:

- Обязательное определение дееспособности не является обязательным, нотариус, который заключает сделку, только «на глазок» может определить дееспособность физического лица.

- Самостоятельно получить справку о дееспособности физического лица невозможно, поэтому здесь придётся определять и принимать решение самостоятельно.

- Росреестр выдаёт справку выписку ЕГРН, там содержится информация о дееспособности продавца, но раскрыть эту информацию кадастровый орган не вправе.

Единственный выход в данной ситуации будет решение проблемы по обоюдному согласию, то есть, покупатель просит продавца предоставить справку, подтверждение о дееспособности. В данном случае продавец может пойти вам навстречу, но не обязан выполнять ваши требования

Обратите внимание на следующие признаки дееспособности – злоупотребление спиртными напитками, наркомания, продавец преклонного возраста

Причины для продажи квартиры

Начнем издалека. Что такое ипотека в принципе? Банк дает вам деньги под залог жилой площади, которую вы планируете приобрести. То есть, оплатив новое жилье, вы передаете права на него банку. Это называется обременением новоприобретенного имущества. Закладная на купленную собственность хранится в банке до момента полной выплаты долга.

Что это значит для участников сделки? Права покупателя закреплены в ФЗ «Об ипотеке» и подразумевают, что ипотечный заемщик может использовать купленную квартиру по ее прямому назначению – жить в ней, регистрировать в ней всех, кого захочет, сдавать в аренду и так далее. Ограничивается только право на продажу.

В ст. 37 того же ФЗ говорится, что собственность может быть отчуждена, например, для продажи, но для этого нужно согласие залогодателя – то есть разрешение банка, в котором вы оформляли кредит. Если вы попытаетесь продать ипотечную квартиру без согласия кредитора, сделка будет оспорена, а имущество перейдет во владение банка (ст. 301 ГК РФ).

Чтобы получить разрешение, нужно обозначить четкие причины продажи. Мы уже коротко коснулись этой темы ранее, в введении к статье. Однако стоит рассказать подробнее. Чаще всего заемщики продают жилье в ипотеке банков по следующим причинам:

Невозможность обслуживать ипотеку

Все, кто хоть раз имел дело с банком, знают, что кредиторов не волнует материальное положение заемщика. Платежи нужно погашать ежемесячно и вовремя – иначе есть вероятность накопить огромный долг из-за повышения ставок и штрафов. Поэтому при ухудшении своего материального благополучия (потеря работы из-за сокращения, разорилось ваше предприятие или прогорел бизнес), стоит сразу же обратиться в банк. Здесь вам предложат несколько вариантов решения проблемы – перекредитование или рефинансирование на более выгодных условиях, либо, если вы не видите возможности улучшения своего материального положения, продать ипотечную квартиру и переехать на съемное жилье или к родственникам, в зависимости от ваших обстоятельств.

Желание, возможность или необходимость улучшить – или сменить жилищные условия

Например, при пополнении в семье, вам может потребоваться еще одна комната. Или же вам необходимо переехать по работе. Также причиной может стать простое желание переехать в более комфортное место – в благоприятном районе, на удобном этаже и т. д. Здесь также есть две опции решения проблемы. Первая – получение второй ипотеки, если позволяют доходы вашей семьи. Второй вариант – продажа имеющегося жилья.

Семейные и бытовые обстоятельства

Можно продать квартиру и в случае, если вы собираетесь разводиться, жениться или выходить замуж. И даже если у вас происходят конфликты с соседями

И даже если вы обнаружили недостаток застройки – неважно, появившаяся ли это трещина в потолке, которой ранее не было, либо изменение маршрутов общественного транспорта или шумное строительство неподалеку

Можно ли продать ипотечную квартиру – и заработать на этом? Можно. Однако этот вариант годится только тем, кто заранее решил заработать на продаже собственности в новостройке – или в тех случаях, когда необходимость в купленном в ипотеку жилье отпала за время его строительства. Схема выглядит так: вы покупаете жилье на ранних этапах строительства и добросовестно выплачиваете кредит весь срок до сдачи объекта в эксплуатацию. Готовый объект будет стоить гораздо дороже, а значит вы сможете перекрыть все расходы на ипотеку. Специалисты советуют продавать ипотечную собственность до ее сдачи в эксплуатацию – так будет проще переоформить договор.

Почему более комфортно составлять соглашение через Домклик

Если вы решили приобрести квартиру за счет банковских заемных средств, то важным моментом является корректное составление контракта между продавцом и покупателем, чтобы он был принят кредитным учреждением. Правильное оформление договора отнимет совсем немного времени, если воспользоваться сервисом Домклик. И этому есть несколько причин:

- Все заполнение документа осуществляется онлайн без использования шаблонов, достаточно просто ввести информацию о продавце и покупателе;

- Не придется затрачивать много времени на проверку договора. Потребуется только ввести корректные данные. А если будут какие-либо ошибки, то сервис сам укажет на все несовпадения;

- Во время соглашения не потребуется заполнять дополнительные условия по проведению сделки. При пользовании электронной авторизацией, системой безопасных расчетов, все поля будут заполнены автоматически.

Способы продажи

Как продать ипотечную квартиру? Как мы уже отметили выше, обычная схема с договором купли-продажи здесь не работает. Любой из описанных нами далее способов начнется с обращения в банк.

Всего существует четыре варианта продажи собственности в залоге банка:

- Досрочное погашение ипотеки,

- Продажа с погашением ипотеки по ходу сделки,

- Продажа жилья вместе с долгом,

- Продажа недвижимости банком.

Расскажем о каждом способе подробнее.

Досрочное погашение ипотеки

Самый простой для понимания, но крайне сложный для владельцев жилья способ – досрочное погашение кредита и снятие обременения с квартиры с последующей ее продажей. Как это выглядит на деле?

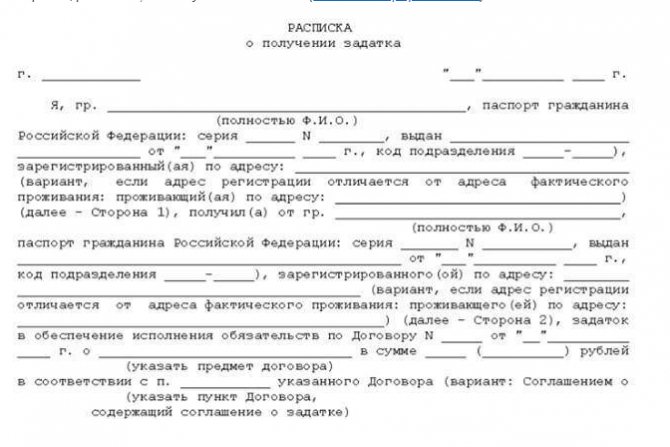

Для этого вам потребуется заранее найти покупателя с уже имеющейся суммой для оплаты. Вы берете задаток, погашаете им оставшийся долг в банке, снимаете обременение, после чего продаете уже свободное от залога жилье. Поэтапно схема выглядит так:

- Получение согласия от банка и определение оставшегося долга;

- Составление предварительного договора купли-продажи с покупателем и заверение его у нотариуса;

- Выписка всех зарегистрированных жильцов из квартиры – включая ее владельца и несовершеннолетних;

- Получения задатка, равного по сумме оставшемуся долгу, и внесение средств в банк;

- Подписание договора и регистрация нового права собственности;

- Получение остатка от покупателя.

С одной стороны, этот способ – самый простой и понятный. С другой – самый рисковый для покупателя. Существует множество историй о том, как продавец получал задаток и просто переставал выходить на связь. Случалось и так, что продавец заболевал или умирал, и его родственники и наследники отказывались возвращать деньги. Закон, конечно же, будет на стороне покупателя, однако судебный процесс может затянуться на очень долгое время. Поэтому сложно найти того, кто согласиться приобрести ипотечное жилье по этой схеме.

Продажа с погашением ипотеки по ходу сделки

Как продать ипотечную квартиру с большей вероятностью? Во втором способе банк участвует как получатель задатка, а сделку проводит владелец. Но при этом используются две банковские депозитарные ячейки. Как это выглядит?

- Продавец получает согласие банка и определяет сумму оставшегося долга;

- Покупатель открывает две депозитарные ячейки: одна в размере невыплаченной ипотеки, другая с остатком – для продавца;

- Подписывается договор купли-продажи, регистрируется сделка;

- Продавец получает деньги, чтобы погасить остаток долга, а залоговое обязательство переходит покупателю;

- Покупатель получает погашенную закладную, после – выписку об отсутствии обременения;

- После выполнения всех перечисленных условий продавец получает оставшиеся деньги из второй ячейки.

Продажа жилья вместе с долгом

Этой схемой пользуются покупатели, у которых нет достаточных средств для покупки – вместе с квартирой им передаются обязательства предыдущего владельца. При этом условия по ипотеке могут остаться прежними или поменяться. Главный плюс для покупателя – возможность купить новую собственность на лучших условиях, чем при оформлении «свежей» ипотеки.

Как продать квартиру в ипотеке по схеме «перезайма»?

- Сообщите в банк о желании досрочно погасить кредит;

- Найдите покупателей, готовых взять жилье в ипотеку, уже имеющих сумму не меньше, чем оставшийся долг по кредиту;

- Заключите договор задатка с покупателем и заверьте его у нотариуса;

- Покупатель вносит первый взнос, которым полностью погашает ваш долг;

- С недвижимости снимается обременение;

- Далее оформляется новая ипотека, но уже в банке, в котором ее хочет оформить покупатель;

- Происходит оценка жилья;

- После одобрения сделки подписывается новый договор купли-продажи и регистрируется право перехода собственности.

Продажа недвижимости банком

Этот способ чаще всего применяется при серьезных просрочках по кредиту или тогда, когда сам заемщик не имеет возможности далее выплачивать долг. В этом жилье продается на специализированных площадках.

- Первый этап – получение согласия как банка, так и заемщика;

- Подписание согласия на продажу через структуры кредитной организации;

- Оценка собственности и выставление ее на торги, поиск покупателей – процесс может затянуться на долгое время, а цена – понижаться. При этом продавец – то есть первый заемщик, — не сможет этому возразить;

- Покупатель снова создает две ячейки: в первую помещается сумма, равная долгу заемщика, во вторую – деньги для продавца. В зависимости от суммы долга, покупатель может не получить ничего с этой сделки;

- Заключение договора купли-продажи, снятие обременения и открытие ячейки;

- Регистрация перехода права собственности и открытие ячейки с деньгами для продавца.

Особенности оформления предварительного договора в Сбербанке

Чтобы не возникло трудностей, в отделение стоит обратиться до подписания соглашения и уточнить у менеджера правильность его составления. Обычно, банку необходима такая информация о недвижимости:

- Оценочная стоимость. Необходимо заручиться отчетом эксперта, чтобы иметь на руках актуальные данные.

- Информация обо всех лицах, имеющих право на часть жилья, в т.ч. прописанных в нем.

- Бумага, что квартира не выступает залогом под любые кредитные обязательства.

Проверив основные пункты, позволяющие получить гарантию о «чистоте» сделки, банковское учреждение согласовывает выбранное клиентом жилье.

Заключив предварительный договор купли продажи для ипотеки в Сбербанк (образец можно запросить у юриста или нотариуса), стоит обезопасить себя еще дополнительными способами. В частности можно передать на хранение документы на жилье нотариусу или положить на сохранность в банковскую ячейку. При этом доступ будет предоставлен только обеим сторон одновременно, если оформить ячейку «для сделок с недвижимостью». Такой услугой часто пользуются риэлторы для крупных сделок, чтобы обезопасить себя и дать дополнительные гарантии клиентам.

Вам может быть интересно: Жилищный займ многодетным семьям в Сбербанке

Как происходит передача денег

Прежде всего, стоит отметить главные моменты сделки:

- документы на право залогодержателя должны удостоверяться закладной;

- недвижимость находится в залоге до момента полного погашения задолженности по ипотеке в едином государственном реестре;

- продавец должен предоставить гарантии о том, что жилье не находится в залоге, не сдано в аренду или же не находится под арестом;

- если возникают спорные вопросы, стороны должны поступать согласно с законодательством государства, когда произошло уклонение одной стороны от выполнения обязательств нужно обращаться в судебные инстанции для разрешения конфликта;

- на момент подписания договора продавец должен представить документы о том, что в квартире нет зарегистрированных жильцов;

- право на имущество должно быть подтверждено закладной с дополнительным документом дееспособности сторон.

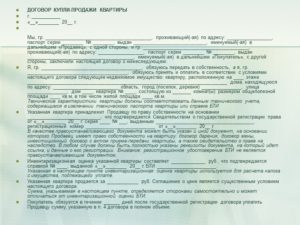

Особенности оформления предварительного договора на куплю-продажу квартиры по ипотеке

Существуют стандартные бланки в нотариальных конторах, где обозначены все моменты сделки:

- продавец указывает точный адрес, метраж и этаж квартиры;

- ФИО и другие реквизиты должны быть грамотно написаны без единой ошибки и подтверждены нотариусом;

- фиксируется заблаговременно оговоренная сумма сделки, цифры указываются с учетом регистрационных данных, фиксируемых государством.

Программы ипотечного кредитования в Сбербанке

Купить квартиру в ипотеку Сбербанка можно как на первичном, так и на вторичном рынке. Главное для заемщика – выбрать максимально выгодную программу, ведь после оформления документов жилищный кредит придется выплачивать несколько лет.

Какие программы доступны в 2021 году:

| Название | На что дается ипотека | Максимальная сумма (руб.) | Максимальный срок (лет) | Ставка (от), % годовых | Условия кредитования |

|---|---|---|---|---|---|

| Господдержка-2020 | Покупка строящегося жилья или квартиры в новостройке | 12 000 000 | 20 | 2,6 | Продавцом выступает юридическое лицо, квартира в строящемся доме или в новостройке, срок завершения строительства не ограничивается |

| На строящееся жилье | Строящееся или готовое жилье или апартаменты | До 90% оценочной стоимости приобретаемой недвижимости | 30 | 4,1 | Расчеты через сервис безопасных расчетов, документы по кредитуемой недвижимости должны быть представлены в течение 90 дней с момента одобрения заявки. Возможна выдача кредита частями |

| На готовое жилье | Первичный рынок недвижимости | 30 | 7,3 | Без особых условий | |

| Рефинансирование | На рефинансирование ипотеки другого банка | До 80% оценочной стоимости с учетом остатка задолженности | 7,9 | Можно рефинансировать потребительские кредиты | |

| Спецпрограмма для покупки жилья в новостройке | Новостройка | Определяется индивидуально | 2,1 | Ипотека выдается на квартиры, строительство которых финансируется банком | |

| Ипотека с господдержкой для семей с детьми | Готовое и строящееся жилье | 12 000 000 | 1,2 | Для семей, в которых с 2018 по 2022 родился второй или последующий ребенок | |

| Ипотека + материнский капитал | 100 000 000 | 4,1 | Обязательно выделение долей всем членам семьи после покупки квартиры | ||

| Военная ипотека | Первичный и вторичный рынок | 3 141 000 000 | 25 | 7,9 | Доступно для участников НИС. Платежи по ипотеке во время службы вносит государство |

Важно! По всем программам требуется первоначальный взнос. Для клиентов Сбербанка его размер обычно равен 10% от стоимости недвижимости, для остальных граждан – 15%

Оформление: пошаговая инструкция

Чтобы сделка через МФЦ прошла быстро и без осложнений, необходимо следовать следующему алгоритму:

- Записаться на прием в МФЦ.

- Подготовить полный пакет документов для купли-продажи жилплощади.

- Предоставить бумаги для регистрации сделки сотруднику МФЦ в назначенное время.

- Получить расписку от сотрудника МФЦ, с которой после можно будет забрать готовые документы.

- Получить обработанные документы.

Запись на прием

Сделать это можно следующими способами:

- через сайт МФЦ в том регионе, где происходит сделка;

- через сайт Госуслуги;

- по телефону в ближайший многофункциональный центр;

- лично явившись в офис для получения электронного талона в терминале.

Запись через официальный Интернет-портал дает возможность заявителям прийти к назначенному времени и помогает сократить время ожидания в очереди.

Необходимые документы

Перечень документов зависит от условий сделки (например, от того, каким способом приобретается квартира, есть ли ипотека, это покупка доли или всей жилой площади и т.д.):

- паспорта участников купли-продажи недвижимости (или законных представителей с доверенностью, подписанной у нотариуса);

- документы, подтверждающие право собственности на объект, участвующий в сделке (выписка из Единого государственного реестра недвижимости (ЕГРН), ее заказывают заранее в Росреестре или в МФЦ);

- если жилье не было зарегистрировано в Росреестре, необходимо предоставить документ о праве собственности на квартиру, который получил владелец, когда приобретал недвижимость;

- иногда может потребоваться техпаспорт жилого помещения, выданный БТИ (не позже, чем за 5 лет до совершения сделки);

- справку об отсутствии прописанных лиц в продаваемой собственности;

- свидетельство об отсутствии долга по услугам ЖКХ;

- договор купли-продажи в трех экземплярах;

- если продавец состоит в браке, потребуется письменное согласие супруга на реализацию жилплощади;

- если одним из собственников недвижимости является несовершеннолетнее лицо, то необходимо получить согласие органов опеки и попечительства;

- при продаже доли в жилье нужен письменный отказ от преимущественного права покупки от остальных владельцев;

- квитанция об оплате госпошлины (в настоящее время сотрудники МФЦ не должны ее требовать, но чаще всего чек стараются приложить к пакету документов).

Полный список документов в вашем конкретном случае можно узнать у сотрудников МФЦ или Росреестра.

ДКП

Основные правила оформления и регистрации договора купли-продажи регулируются статьями 549, , , 555 ГК РФ. Документ составляется в письменной форме, подписывается обеими сторонами (покупатель, продавец) в присутствии сотрудника МФЦ, который выступает гарантом законного проведения сделки.

Стоимость

Процедура оформления договора купли-продажи через МФЦ проводится бесплатно. Обязательной является лишь оплата государственной пошлины за регистрацию перехода прав. Стоимость услуги регулируется Налоговым Кодексом РФ (ст. 333.33, п.22) и в 2019 году составляет 2000 рублей для физического лица.

Сроки

Длительность оформления сделки зависит от сложности каждого случая в отдельности. Максимальные сроки регулируются ФЗ № 218 (ст. 16), ниже представлены сроки, указанные в рабочих днях с момента подачи заявления и пакета документов:

- 9 дней — госрегистрация прав;

- 7 дней — осуществление государственного кадастрового учета;

- 12 дней — осуществление кадастрового учета и госрегистрации прав;

- 5 дней — осуществление госрегистрации прав, если ДКП был нотариально удостоверен;

- 7 дней — госрегистрация ипотеки жилого помещения.

Дополнительно стоит учитывать сроки подготовки отсутствующих документов:

- оформление техпаспорта – 15 дней для стандартной процедуры, для срочной — до 10 дней;

- получение кадастрового паспорта – до 12 рабочих дней;

- выдача выписки из Росреестра – менее 3 дней.

Получение готовых документов на жилье

Точную дату готовности документов указывает сотрудник МФЦ. После этого срока заявители могут прийти в любое подходящее для них время. Если клиенты не явились в течение периода, указанного в расписке, документы о регистрации собственности передаются в Росреестр, где хранятся в архиве.