Договор купли-продажи квартиры с рассрочкой платежа: особенности и пример заполнения

Содержание:

- Как продать землю в рассрочку

- Какие подводные камни могут встретиться?

- Каких подводных камней стоит опасаться?

- Условия предоставления рассрочки

- Основные особенности договоренности между физическими лицами

- Условия соглашения

- Порядок составления договора

- Особенности договора купли-продажи с рассрочкой платежа

- Типовой образец

- Форма договора купли-продажи

- Соглашение о рассрочке платежа образец бланк

- Плюсы и минусы

- Элементы договора присоединения

- Соглашение о рассрочке исполнения денежного обязательства

- Виды рассрочки

- Порядок составления

- Каков предельный срок выплаты?

- Заключение

Как продать землю в рассрочку

Участок не прошедший государственный кадастровый учет и не имеющий кадастровый номер и адрес не может быть продан. Прежде чем подписать соглашение покупателю следует проверить наличие кадастрового номера участка, в частности с помощью государственного портала Публичная кадастровая карта.

- Заголовок договора . В него потребуется вписать:

- Название документа;

- Место его заключения;

- Основные положения договора и его наименование;

- Основные данные о продавце, покупателе и других сторонах сделки.

- Предмет договора . В этом пункте прописываются следующие данные:

- Предмет договора. Подробное описание проводимой сделки и всех её аспектов. Тут первый раз нужно упомянуть, что имеется рассрочка платежа;

- Подробные данные по сторонам с указанием паспортных данных или реквизитов;

- Подробные сведения о земельном участке: адрес, площадь, идентификаторы, выписки из правоустанавливающих бумаг.

- Цена договора . Именно этот пункт будет ответственен за указание на рассрочку. В него прописывают:

- Данные об общей стоимости земельного участка;

- Данные об имеющемся предварительном взносе по предварительному договору;

- Данные по рассрочке: порядок выплат, размер выплат, график, дата погашения и все прочие сведения;

- Информация по прекращению долговых обязательств и переходу прав собственности.

- Права и обязанности сторон. Ключевой и крайне обширный пункт, в котором описаны все права и обязанности каждого из участников сделки, включая продавца, покупателя и третьих лиц.

- Урегулирование споров. Этот пункт не обязателен для стандартного договора купли – продажи, но он будет крайне полезен при заключении договора с рассрочкой. В него нужно будет вписать:

- Все возможные способы урегулирования спорных ситуаций;

- Способы урегулирования конфликтов и неразрешимых в стандартном порядке споров;

- Все возможные штрафы и неустойки, которые каждая из сторон обязана будет выплатить в случае нарушения условий договора;

- Действия сторон при прекращении выплат по рассрочке.

- Заключительные положения . Этот пункт описывает заключительные этапы регистрации и порядок действий продавца и покупателя.

- Заключение . В нем повторно прописываются реквизиты сторон, данные продавца и покупателя, ставятся подписи.

https://youtube.com/watch?v=0CR2HqTB8Rs

Совершается строго по графику платежей, прилагаемому к договору купли-продажи. В случае невыполнения обязательств покупателем, полагается выполнять действия, указанные в разделе штрафов, вплоть до аннулирования сделки. График обязательно содержит:

- Заявление на регистрацию перехода права собственности.

- Договор купли-продажи участка с рассрочкой, обычно, в трех экземплярах.

- Паспорт, либо заверенную доверенность у нотариуса, если выступает представитель в качестве участника сделки.

- Нотариально заверенное согласие одного из супругов, который должен/должна дать согласие на совершение сделки (если имеют место совместное владение).

- Документ, подтверждающий право собственности, а именно свидетельство о государственной регистрации или справку из Росреестра с кадастровым номером (нового порядка).

- Документ, подтверждающий право владения, а именно договор купли-продажи или мены, или дарения и т.д.

- Кадастровый паспорт и план объекта.

- Квитанцию об оплате госпошлины.

- Акт-приёма передачи объекта.

- График платежей, если он дополнительно заверен нотариусом.

- Акт согласования границ.

- Выписка из ЕГРН, подтверждающую отсутствие обременений.

- В случае затрагивания сделкой прав несовершеннолетних потребуется разрешение органов опеки и попечительства.

Структура и содержание

При оформлении сделки купли-продажи земельного участка стороны могут договориться о любом способе расчета за него. В частности, допускается внесение платежа единоразово и в полном объеме или же частями (в рассрочку). Подробно о том, как всё происходит.

Купля-продажа недвижимости представляет собой серьёзную финансовую процедуру

Чтобы избежать столкновения с проблемами, важно оформить сделку правильно. В соответствии с законом, предстоит составить договор купли-продажи земельного участка между физическими лицами 2021 года

Документ в обязательном порядке должен включать в себя определённую информацию. Бумага представляет собой определённую гарантию для участников сделки. Его составление должно быть выполнено с соблюдением всех действующих правил. О том, какую информацию участникам предстоит указать в бумаге, об особенностях оформления текста договора и положениях, которые не нужно включать в соглашение, поговорим далее.

Какие подводные камни могут встретиться?

Очень часто сделка по купле-продаже недвижимости с рассрочкой осуществляется не конкретно сторонами, а их представителями. Например, за продавца все подписи и документы собирает риэлтор. В такой ситуации очень часто продавец не уведомляется о том, что сделка с недвижимостью происходит с рассрочкой.

После заключения договора и получения первого платежа продавец может не согласиться с подобным развитием событий, однако сделка от его имени уже была осуществлена и зарегистрирована. В такой ситуации гражданин может обратиться в суд, чем инициирует процедуру разрыва договора.

К сожалению, такие случаи очень часто происходят на практике, поэтому необходимо заранее знакомить продавца с необходимостью передавать квартиру в форме рассрочки платежа. Также необходимо устанавливать четкие сроки, в которые будет внесена оплата.

Это делается для того, чтобы в случае просрочки платежа продавец имел полное право явиться в судебную инстанцию и требовать наложения санкций на своего оппонента по сделке. Еще один подводный камень: несмотря на то, что регистрирующий орган проводит регистрацию подобного документа, к сожалению, никто не контролирует процесс осуществления рассрочки платежа. Подобный момент может негативно сказаться как на стороне покупателя, так и продавца. Стороны вынуждены контролировать подобные процессы самостоятельно, в результате чего могут появиться различные сложные ситуации, разрешение которых потребует обращения в судебную инстанцию.

Что означает пункт «без перехода права собственности»?

Продавец в любом случае хочет подстраховать себя на ситуацию, если гражданин и не захочет полностью внести сумму долга. Поэтому, сторона продавца не спешит давать свое согласие на оформление прав собственности на недвижимость после внесения только первой части платежа. В таком случае можно вести речь о заключении договора без перехода прав собственности.

Это значит, что право собственности будет оформлено после того, как будет внесён последний платёж. После этого имущество перестанет находиться в качестве залога у продавца, а на праве собственности перейдет его новому владельцу. Подобная мера позволит сторонам лучше взаимодействовать друг с другом.

Покупатель будет осознавать необходимость планомерного внесения денежных средств, а продавец будет уверен в том, что его права в качестве собственника защищены должным образом. Если верить статистике, то договор без перехода прав собственности с рассрочкой чаще всего заключаются на территории Российской Федерации.

Каких подводных камней стоит опасаться?

В случае внезапной утраты работы или тяжелой болезни рассрочка, как и ипотека, способна превратиться в настоящую проблему для плательщика. По закону он обязан выплатить получателю не только все указанные в графике суммы, но и пени со штрафами за просрочку. Более того, через 2-3 месяца после нарушения графика договор может быть досрочно расторгнут, если такое условие в нем заранее оговорено.

Самые важные риски покупателя при покупке квартиры в рассрочку:

- Его платежеспособность может ухудшиться внезапно, что предсказать невозможно, но можно лишь договориться с продавцом о наиболее безболезненном способе выхода из такой ситуации.

- Продавец может отказаться снять обременение с квартиры после завершения выплат. Обязательство сделать это обязательно включается в условия купчей, что дает покупателю возможность отстаивать свои права в суде.

- Если деньги передаются из рук в руки наличными, то есть риск утратить расписки, что даст в будущем продавцу возможность отрицать факт получения оплаты.

Сторонам следует со всем вниманием отнестись к формулировке условий купчей, куда необходимо внести все, что только может пригодиться в случае возникновения непредвиденных ситуаций. Если оснований увеличения доходов в ближайшее время нет, то не стоит соглашаться на короткий график платежей с большими суммами выплат.. Далеко не всегда снятие обременения проходит гладко

Да, при погашении всей суммы задолженности, соответствующее заявление в Росреестр от продавца должно поступить незамедлительно. Но на деле случается всякое: человек может переехать в другой город, умереть, пропасть без вести, сменить адрес и фамилию, попасть в места лишения свободы и т.д. Защититься от таких неприятностей можно путем внесения в условия купчей пункта, в котором будет прописано обязательство продавца вовремя снять обременения, либо передать право сделать это доверенному лицу (его имя тоже указывается)

Далеко не всегда снятие обременения проходит гладко. Да, при погашении всей суммы задолженности, соответствующее заявление в Росреестр от продавца должно поступить незамедлительно. Но на деле случается всякое: человек может переехать в другой город, умереть, пропасть без вести, сменить адрес и фамилию, попасть в места лишения свободы и т.д. Защититься от таких неприятностей можно путем внесения в условия купчей пункта, в котором будет прописано обязательство продавца вовремя снять обременения, либо передать право сделать это доверенному лицу (его имя тоже указывается).

Чтобы не допустить саму возможность оспаривания фактов выплат, необходимо собирать и хранить все подтверждающие документы: чеки, квитанции, расписки. Нельзя передавать деньги без документов.

Продавец также рискует:

- Плательщик может нарушить согласованный график один раз или делать это постоянно.

- При определенных обстоятельствах купчая может быть расторгнута, а все деньги придется вернуть покупателю, причем квартира может вернуться к владельцу в худшем состоянии, чем была на момент подписания купчей.

Труднее всего приходится продавцу, когда купчую расторгают, а деньги приходится возвращать. Если выплаты продолжались несколько лет, то выплаченные суммы уже могут быть потрачены. Лучше не спешить с этим, а отложить траты до полного погашения рассрочки.

Чем дольше срок выплат, тем выше риски продавца. Чтобы не оказаться в ситуации, когда через 10 лет купчая оказалась расторгнутой, а квартиру вернули в аварийном состоянии, в договоре следует предусмотреть специальный пункт. В нем обязать покупателя поддерживать техническое состояние жилья на стабильно высоком уровне, вовремя выполнять текущий ремонт.

Условия предоставления рассрочки

Для предоставления рассрочки предусмотрено соблюдение ряда требований. Хотя их гораздо меньше, чем при ипотеке.

Прежде всего, это возраст лица, покупающего квартиру в рассрочку. Хотя законодательно это и не закреплено, но, по общему правилу, покупатель не должен быть старше 70 лет и младше 23. Но если рассрочка предстоит кратковременная, то договор может быть заключен и с лицом старше 70 лет. Для защиты своих интересов продавец может потребовать внесение 80 % стоимости недвижимости в качестве первоначального взноса и указание поручителей.

ВАЖНО !!! При рассрочке нет необходимости подтверждать свою платежеспособность, во всяком случае, никаких указаний в законодательстве об этом нет. На практике же, если покупатель хочет получить рассрочку, то справку с места работы о зарплате за последнее полугодие представить придется

Желательно также, чтобы в этой организации покупатель проработал не менее трех лет. Это является лишней гарантией для продавца, что платежи будут поступать согласно графику.

Подтверждением постоянного места жительства покупателя станет паспорт с постоянной регистрацией. При рассрочке на крупную сумму (более 500 000 рублей) потребуется дополнительный документ, подтверждающий личность (загранпаспорт, водительское удостоверение, свидетельство об ИНН и т.п.).

Основные особенности договоренности между физическими лицами

Основная особенность это прописанная ответственность сторон по договору. Для того, чтобы в будущем избежать проблем, которые касаются неисполнения обязательств той или иной стороной, необходимо внести условие, которое будет предусматривать начисление неустойки, в соответствии со статьями 330 – 333 Гражданского кодекса.

Размер неустойки за отсутствие выплаты платежа должен быть установлен по соглашению сторон. В отсутствии данного пункта будет применяться статья 395 Гражданского Кодекса.

Статья 811 Гражданского кодекса предусматривает за нарушение приобретателем недвижимости сроков оплаты, право продавца требовать полного погашения всей оставшейся суммы долга. Если имеет место риск случайной гибели имущества, то он наступает с момента фактического исполнения продавцом своего договора в соответствии со статьей 459 Гражданского кодекса.

Ответственность должна быть прописана в должном виде, с указанием всех малейших нюансов, которые хотят видеть в подобном акте стороны. Дело в том, что в случае, если одна из сторон не исполнит возложенных на неё обязательств, наступают санкции, предусмотренные актами между сторонами.

Условия соглашения

Предложение о предоставлении рассрочки может быть направлено кредитору:

- устно или письменно;

- в рамках судебного заседания с последующим оформлением мирового соглашения;

- путем заявления судебному приставу.

То есть форма предложения диктуется сопутствующими обстоятельствами.

Так, в рамках судебного разбирательства стороны могут прийти к согласию относительно предмета спора, не дожидаясь судебного решения. В этом случае должник и взыскатель заключают мировое соглашение и заявляют о нем суду с просьбой об его утверждении.

Утвержденное мировое соглашение является эквивалентом исполнительного листа и в случае, если должник будет уклоняться от возврата долга, начнется принудительное исполнение взыскания судебным приставом.

Заявить о мировом соглашении можно не только письменно, но и устно. При этом устное заявление будет внесено в протокол, в котором должны будут расписаться как должник, так и взыскатель.

Вне зависимости от того, на какой стадии взыскания долга составляется соглашение, его текст будет примерно одинаков. Поэтому образец мирового соглашения можно брать как образец дополнительного соглашения к договору и наоборот. Разница будет заключаться только в шапке.

Так, мировые соглашения, или соглашения, которые передаются судебному приставу, будут содержать в шапке наименование судебного органа или ФИО пристава.

Соглашение как дополнение к договору «шапку» не содержит вообще и начинается с даты составления соглашения и наименования населенного пункта, в котором соглашение было оформлено. Например «15 декабря 2021 года город Москва».

Текст соглашения должен содержать в себе следующие сведения и обязательства:

- наименование и дату заключения основного договора;

- наименования (или ФИО) должника и кредитора;

- волеизъявление должника получить рассрочку;

- волеизъявление кредитора предоставить отсрочку;

- сумму задолженности по телу займа;

- сумму задолженности по процентам;

- сумму задолженности по пене и штрафам;

- срок, на который предоставляется рассрочка, то есть до какого числа долг должен быть погашен полностью;

- периодичность платежей – раз в месяц, раз в неделю, раз в квартал и т.д.;

- сумму периодических платежей;

- способ оплаты – наличными, банковскими переводами и т.д.;

- согласие должника на приостановление начисления неустойки на период рассрочки;

- график платежей (допускается включение его в текст соглашения или составление отдельным документом;

- штрафные санкции за нарушение графика платежей;

- подписи сторон.

Соглашение и график платежей составляются в двух экземпляров, по одному для каждой из сторон. Если график был оформлен в виде отдельного документа, то стороны расписываются не только в соглашении, но и в графике.

Изменение условий рассрочки или графика платежей допустимо либо путем согласия сторон, либо путем обращения в суд.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

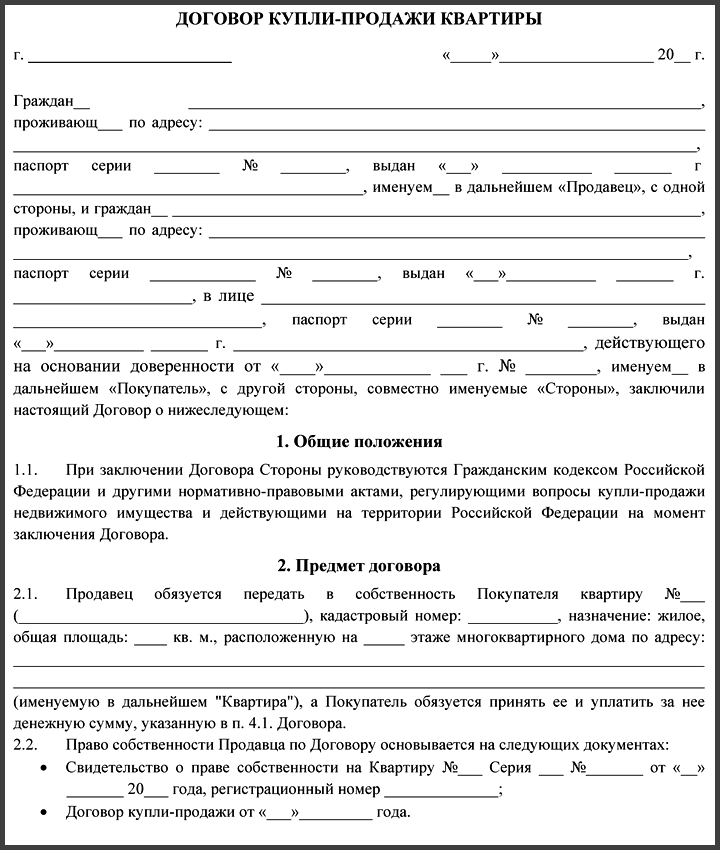

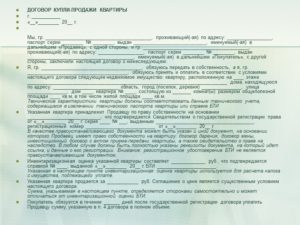

Порядок составления договора

Правильный образец договора продажи в рассрочку обязательно раскрывает следующие сведения о сделке:

- Полное наименование и реквизиты сторон. Для физических лиц достаточно ФИО, паспортных данных и адреса. Юридические лица указывают полное наименование, ИНН, КПП, ОГРН, юридический и фактический адрес.

- Предмет сделки — это подробная информация об объекте, который реализуется по договору. Необходимо прописать адрес местоположения, площадь, этажность, количество комнат и дать иные дополнительные сведения, которые позволяют охарактеризовать и идентифицировать объект.

- Цена сделки, порядок внесения денежных средств и сроки платежей. При продаже недвижимости в рассрочку пропишите подробные условия оплаты и периодичность внесения платежей. Если за представление рассрочки предусмотрена плата, определите ее размер. Предусмотрите меры ответственности за нарушение сроков оплаты.

- Сведения об ограничении на права и обременениях по объекту. Необходимо детально описать, какие и в каком объеме имеются ограничения по недвижимому активу.

- Сроки освобождения объекта недвижимости. Сторонам необходимо заранее оговорить сроки, когда недвижимость освобождается от прежнего владельца. Например, пропишите срок, до которого продавец обязуется вывезти свое имущество из квартиры и выписаться из нее.

При наличии особых условий в сделке рекомендуем подробно описать все в тексте договора.

Особенности договора купли-продажи с рассрочкой платежа

Основные преимущества такого вида договора:

- Прежде всего, это, конечно же, беспроцентная оплата;

- Оплата без комиссий, это касается и дополнительных платежей;

- Помимо всего сказанного, нельзя не оценить и то, что не потребуется страховать жизнь, собирать множество документов.

Но такая сделка отличается не только плюсами, но и минусами, например, далеко не все готовы предоставить продажу имущества в рассрочку, так как здесь всегда существуют некоторые риски. На практике часто бывает такое, что лица, осуществляющие покупку, не оценивают своих финансовых возможностей должным образом.

Конечно, прежде всего, это относится к дорогостоящим покупкам, например, таким как машина, квартира.

Чтобы обезопасить себя, продавцы всегда прописывают в договоре те или иные условия. Они станут подтверждать тот факт, что покупатель не сможет стать полноправным владельцем того или иного имущества, пока сделка не будет окончена. Помимо этого, его ожидают и различные штрафные санкции.

Все это сводится к тому, что прежде, чем подписать договор, потребуется внимательно ознакомиться с его пунктами. Часто стороны сделки этого не делают, в результате сталкиваясь с неприятными последствиями, поэтому учтите это.

Типовой образец

- Информация о лицах, выступающих в роли продавца и покупателя участка.

- Предмет соглашения. В этом пункте требуется детально охарактеризовать объект, передаваемый по договору.

- Сведения об обременениях, если они присутствуют. Если в бумаге вовсе отсутствует какая-либо информация по поводу того, находится ли земельный участок в аренде, покупатель имеет право отказаться от проведения операции, расторгнуть договор.

- Стоимость земельного участка. Если сведения отсутствуют, договор признается недействительным.

- Реквизиты участников сделки.

- Порядок предоставления денежных средств в счёт покупки земельного участка.

Особенности составления текста документа

- площадь земельного участка;

- местонахождение участка земли и его кадастровый номер;

- целевое назначение земельного объекта;

- документы, подтверждающие наличие права на использование земельного участка;

- перечень обременений, если они присутствуют.

Сделка по купле-продаже какого-либо имущества в кредит (т. е. с отсрочкой платежа), как и всякая иная, обладает рядом индивидуальных особенностей, которые подчиняются нормам Гражданского кодекса о продаже товара в кредит. К таковым в том числе относятся следующие характеристики:

Форма договора купли-продажи

О правилах оформления сделок в письменной форме говорится в статье 160 ГК РФ. В частности, сделка купли-продажи автомобиля должна обязательно содержать паспортные данные участников договора и адреса их постоянной регистрации, подробные условия сделки и подписи.

- Полные сведения об автомобиле (указываются в предмете договора). Марка и модель, номер кузова, шасси и двигателя, идентификационный VIN-номер, регистрационный номер, цвет и иные технические характеристики машины;

- Стоимость автомобиля;

- Сумма, оплаченная покупателем на момент оформления ДКП;

- Крайний срок выплаты последних денег в рамках графика рассрочки;

- График погашения платежей (даты выплат и их размеры);

- Форма, в которой будут вноситься платежи (наличными, перечислениями на карту или банковский счет);

- Ответственность за просрочку платежей (выплата неустойки или пени);

- Правила возврата транспортного средства в случае, если у покупателя не будет денег на погашение рассрочки.

График выплаты полной стоимости машины, равно как вопросы, связанные с неустойкой и различными форс-мажорными обстоятельствами, отображаются в ДКП предельно точно, без возможности появления разночтений.

Если в договоре будут отсутствовать все необходимые сведения, то он может быть признан недействительным на основании статьи 489 ГК РФ.

Соглашение о рассрочке платежа образец бланк

ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ N к Договору поставки N от » » г. об изменении порядка оплаты г. » » г. , именуем в дальнейшем «Поставщик», в лице, действующ на основании, и, именуем в дальнейшем «Покупатель», в лице, действующ на основании, заключили настоящее Дополнительное соглашение о нижеследующем: Пункт договора N от » » г. изложить в следующей редакции: Оплатакаждойпартиитоварапроизводитсяв рублях. Оплата производитсявполномразмерепутемперечислениябезналичных денежныхсредствна расчетный счет Поставщика в течение календарных дней с даты подписания накладной.

Днемоплаты партии товара считается день поступления денежных средстввоплатуэтойпартииот Покупателя на расчетный счет, указанный Поставщиком. НастоящееДополнительное соглашение вступает в силу с момента его подписания и является неотъемлемой частью Договора N от » » г.

Плюсы и минусы

У такой сделки есть плюсы и минусы для обеих сторон. Самый значительный плюс для любого покупателя в том, что ему не нужно доказывать свою платёжеспособность и искать поручителей, кроме того, часто нет процентов за рассрочку платежа. Пока он выплачивает сумму, он имеет право жить прямо в этой квартире, но в это время он не может продать квартиру кому-то другому.

То, что будет плюсом для покупателя, станет недостатком для продавца, который не защищён юридически. В случае если покупатель по каким-то причинам вдруг перестанет платить, прежний владелец квартиры имеет право подать в суд.

Среди остальных положительных моментов можно выделить следующие:

- доход покупателя не имеет значения;

- сумма рассрочки не ограничена;

- не нужно, как в случае с ипотекой, оформлять страховку;

- заявление будет рассмотрено за сутки.

Уважаемые читатели!

Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — задайте вопрос юристу через форму (внизу), либо через онлайн-чат или закажите обратный звонок через форму онлайн-консультанта и дежурный юрист сам перезвонит вам.

Это быстро и бесплатно!

Элементы договора присоединения

Приобретение розничных товаров на условиях отсрочки платежа содержит так называемые условия присоединения, в которых договорная функция покупателя сводится к минимуму. То есть покупатель не может обговаривать условия или выдвигать собственные, поскольку договор присоединения подразумевает принятие условий продавца.

Это значит, что договор в данном случае носит чисто условный характер, поскольку покупатель или принимает пункты договора, диктуемые ему продавцом, или отказывается от идеи купить товар у этого продавца.

Если договор с продавцом, таким образом, будет содержать условие взыскания процентов, то он будет носить характер кредитных правоотношений.

Соглашение о рассрочке исполнения денежного обязательства

Как показывает практика, должник не всегда выполняет взятое на себя обязательство, и причины этого явления могут быть самые разные. Кредитор для решения проблемы может пойти навстречу заемщику, дав ему для погашения долга дополнительное время. К примеру, можно предоставить рассрочку, чтобы сумма долга выплачивалась поэтапно и не так «болезненно» для должника.

В основном договоре обе стороны сделки могут предусмотреть пункт, что основное обязательство будет погашаться частями. Но в этом случае рассрочка будет считаться одним из договорных условий и в дальнейшем уже не оговаривается. В случае если покупатель осознает, что свою часть договора он выполнить не в состоянии, но от услуги или товара он не планирует отказываться, то участники сделки могут составить дополнительное соглашение о том, что платеж будет погашаться в рассрочку.

Из практики видно, что рассрочка чаще всего применима в розничной торговле, и нередко магазины таким способом привлекают клиентов на покупку дорогостоящих товаров. Многим удобно оплачивать товар поэтапно, что не сильно бьет по семейному бюджету. Такая форма покупки не требует оформления потребительского кредита, и если это необходимо, сам продавец будет привлекать заемные средства банков.

Виды рассрочки

Рассмотрим виды рассрочки, или условия, на которых покупатель оплачивает приобретаемый актив. Все условия определяются по договоренности сторон.

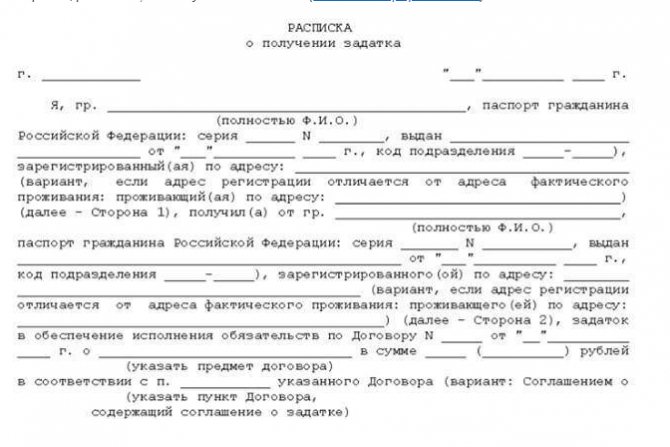

Задаток и оплата остатка

Покупатель вносит оплату двумя частями: сначала передается задаток, в счет гарантии сделки. После оформления имущества в Росреестре покупатель вносит остаток продавцу. Размер задатка определяется условиями соглашения. Обычно это 10–30% от стоимости актива. Задаток оформляется предварительным договором и специальной распиской о получении денег. Покупатель вносит средства в строгом соответствии с прописанными условиями. Если приобретатель откажется от сделки, то сумма задатка может быть невозвратной.

Процентная рассрочка с задатком

Такой вариант расчетов предусматривает внесение задатка. Процентная рассрочка применяется к сумме остатка по сделке. Это условия оплаты, при которых остаточная стоимость актива разбивается на периодические платежи, с начислением процентов. В контракте прописываются:

- стоимость имущества;

- размер задатка;

- сумма платежа;

- основная задолженность;

- процентная ставка;

- график внесения платежей.

Ежемесячные платежи без задатка

Рассрочка без задатка практикуется редко, например, при реализации социального жилья по специальным государственным программам. Вся стоимость недвижимости разделяется на периодические платежи, с начислением процентов или без них.

Помимо приведенной группировки, рассрочку распределяют:

- по наличию процентов при расчетах: процентная и беспроцентная;

- по срокам представления: краткосрочная и долгосрочная;

- по возможности досрочного погашения: предусмотрено или нет.

Порядок составления

Главное обозначить правильное название соглашения «Договор продажи автомобиля в рассрочку», но в принципе, он мало чем отличается от обычного оформления договоренностей о продаже вещей. В нем должны присутствовать обязательные пункты.

Стороны соглашения

Кто будет являться участниками сделки:

- сам собственник;

- его представитель по доверенности;

- покупатель или его поверенное лицо.

Все сведения следует максимально полно раскрыть:

- Личные данные сторон пишутся без сокращений, можно указать гражданство покупателя.

- Данные регистрации и общегражданского паспорта.

Предмет договора:

- Марка и модель автомобиля, год выхода с конвейера.

- Сведения о ПТС и СТС, заводской VIN номер, номера основных агрегатов и узлов в соответствии с технической документацией на автомобиль.

- Стоимость вещи, сроки платежей и порядок погашения оговоренной договором суммы.

Ответственность сторон

Продавец гарантирует передать покупаемую вещь в полное распоряжение покупателю только после полного погашения всей причитающейся по договору суммы. А покупатель в свою очередь, обязуется своевременно вносить платежи в счет приобретаемого автомобиля.

Покупку с предоплатой лучше проводить через банковскую организацию: это поможет покупателю доказать внесение средств на имя продавца путем заказа выписки о движении средств. Этот пункт можно также внести в обоюдные договоренности.

Особые условия

В этом пункте устанавливается четкий график внесения средств на счет продавца. Если автомобиль приобретается с первоначальным взносом, то сумма прописывается отдельным пунктом за вычетом внесенных средств.

Это условие также должно найти отражение в договоре продажи с рассрочкой платежа.

Нотариус – это юрист, он хорошо разбирается во всех перипетиях новейшего законодательства, поэтому будет не лишним оформить сделку через него.

Он может дать подсказку о внесении в договор полезных пунктов:

- Оформление дополнительной доверенности на ограничение управления транспортом.

- Не вносить его данные в ПТС до момента полного расчета.

Но этот вариант будет предполагать оплату штрафов и налогов, что также можно оговорить дополнительной строкой.

Его могут банально угнать, полностью разбить, то есть привести в негодность. Здесь лучше обязать покупателя оформить полисы автогражданской ответственности на себя и КАСКО, предусматривающий полный возврат средств во время фарс мажорных обстоятельствах.

Срок исполнения соглашения следует предварительно оговорить между сторонами и установить его максимально удобным как для продавца, так и для покупателя. Но он должен быть разумным, и не тянуться долгие десятилетия.

Каков предельный срок выплаты?

Никаких ограничений на сроки выплат закон не налагает. Только сами стороны решают, когда именно должна быть полностью погашена рассрочка. Это может произойти в течение года или нескольких лет.

Часто спрашивают: можно ли после подписания купчей с графиком платежей внести в него изменения, например, продлить? Можно, но как это будет сделано при необходимости также необходимо указать в договоре. Например, при ухудшении платежеспособности покупателя (увольнение, тяжелая болезнь и т.д.) ему предоставляется отсрочка текущего платежа на конкретный срок, либо возможность согласовать с продавцом новый график выплат.

Заключение

Покупатель не хочет подписывать подобный договор и апеллирует к своей достойной репутации? Доверчивость покупателя может сыграть с ним злую шутку. Даже сделка с родственниками или лучшими друзьями должна быть оформлена соответствующим образом и содержать полный пакет документов. При устной договоренности о рассрочке окончательный расчет может не состояться.

Если оформление подобного договора вызывает минимальное недоверие либо опасение, от сделки лучше попросту отказаться. Не исключено, что в ближайшее время на транспортное средство найдется такой покупатель, которому рассрочка не понадобится.