Вступили в силу новые правила расчета тарифов осаго

Содержание:

- Я заметил, что цена полиса завышена, уже после покупки. Можно ли пересчитать стоимость и вернуть деньги?

- Мне нужно перегнать машину из другого города. Как рассчитать цену временного полиса ОСАГО?

- Почему страховщики занижают размеры выплат

- Страховой тариф ОСАГО

- Возврат страховой премии

- Коэффициент бонус-малус

- Кто имеет право установки

- Как высчитывается премия страхования

- Исходные данные для вычисления

- Рассчитать полис ОСАГО онлайн по всем страховым компаниям

- Страховые скидки и надбавки

- Из чего состоит расчёт стоимости

- Коэффициенты ОСАГО и их расшифровка

- Как рассчитать страховую премию, исходя из одноименного тарифа

- Кто уплачивает вознаграждение

- Формулы расчета стоимости ОСАГО различных типов транспортных средств

- Какие аварии учитываются при расчете?

Я заметил, что цена полиса завышена, уже после покупки. Можно ли пересчитать стоимость и вернуть деньги?

Можно. Если страховая компания использовала неверный КБМ или другой коэффициент, можно потребовать пересчитать стоимость полиса и вернуть разницу. Вы можете так поступить, даже если КБМ исправили уже после того, как вы купили страховку.

Более того, если страховая компания несколько лет подряд рассчитывала вам завышенную цену полиса из-за неверного КБМ, можете потребовать у нее вернуть деньги, которые вы переплатили за последние три года.

Порядок действий такой:

-

Нужно прийти в страховую компанию, в которой вы купили полис, и написать заявление в свободной форме. В нем потребовать пересчитать стоимость полиса на основании правильных коэффициентов. В заявлении укажите реквизиты счета, на который вам нужно вернуть деньги.

-

Страховщик обязан внести изменения в полис или выдать вам новый полис в течение 2 рабочих дней после того, как вы к нему обратились.

-

Деньги должны перечислить на ваш счет в течение 14 календарных дней после обращения.

Если деньги вам не вернули и полис не исправили, можете обратиться с жалобой в интернет-приемную Банка России.

Мне нужно перегнать машину из другого города. Как рассчитать цену временного полиса ОСАГО?

Если вы купили транспортное средство в одном городе, а ставить на регистрацию будете в другом, вам нужно приобрести транзитный полис ОСАГО. Он действует 20 дней, и для расчета его цены используется коэффициент периода страхования (КП) – 0,2. При этом коэффициент территории (КТ) не учитывается.

Все остальные коэффициенты рассчитываются по стандартным правилам. При этом страховая компания использует базовый тариф того региона, где зарегистрирован владелец машины. Для легковых автомобилей частных лиц стоимость полиса рассчитывается по формуле:

БТ х КВС х КБМ х КО х КМ х КП = цена транзитного полиса.

Формулы расчета цен транзитных полисов для других транспортных средств и для юридических лиц можно посмотреть в указании Банка России.

Предположим, что Иван и Сергей купили свои автомобили в Санкт-Петербурге и привезли их на регистрацию в Ярославль. Посчитаем, во сколько им обошлись транзитные полисы ОСАГО.

Иван молод и неопытен (КВС – 1,61), однажды попал в аварию (КБМ – 1,4) и при этом выбрал мощный автомобиль (КМ – 1,6). Полис он оформлял только на себя (КО – 1).

Цена транзитного полиса для Ивана: 4000 х 1,61 х 1,4 х 1 х 1,6 х 0,2 = 2885 рублей.

Сергей приобрел легковой автомобиль средней мощности (КМ – 1,2). Он аккуратный водитель с 7-летним стажем (КВС – 1,01; КБМ – 0,9). Как и Иван, машину он перегонял без помощников.

За транзитный полис Сергей заплатил: 4000 х 1,01 х 0,9 х 1,2 х 0,2 = 873 рубля.

Почему страховщики занижают размеры выплат

Страховые компании утверждают, что рынок ОСАГО для них убыточен. Чтобы повысить привлекательность данного сектора для страховщиков, внедрили страховку с франшизой. В результате этого страхователям пришлось согласиться на потерю части компенсации. Но данная мера снизила размеры страховых взносов.

Ввод единой методики исключил множество проблем. Но страховщики продолжают находить лазейки, позволяющие снизить сумму выплаты по ОСАГО, путем:

- отказа от фиксации скрытых повреждений;

- составления неполных заключений по полученным повреждениям;

- завышения показателей износа;

- отказа от учета УТС для машин, не отработавших пяти лет;

- неверного указания кодового обозначения поврежденного элемента.

Страховой тариф ОСАГО

Необходимость отечественной системы обязательного страхования автогражданской ответственности понятна каждому нормальному владельцу транспортного средства. Несмотря на все перипетии, сопутствующие внедрению ОСАГО в Российской Федерации на протяжении уже второго десятка лет, в настоящий период страховая система хорошо себя чувствует и полноценно развивается.

С момента внедрения ОСАГО методика расчета страховой премии несколько раз менялась, пока не была детально выверена и приведена к сегодняшнему виду. Основанием для расчета страхового тарифа является установленная правительством законодательно и имеющая фиксированное значение величина, имеющая скромное, но емкое название – базовая или тарифная ставка. Не являясь константой, размер ставки зависит от многих экономических и политических факторов в определенный период, и именно его численное значение является в формуле расчета ОСАГО главным.

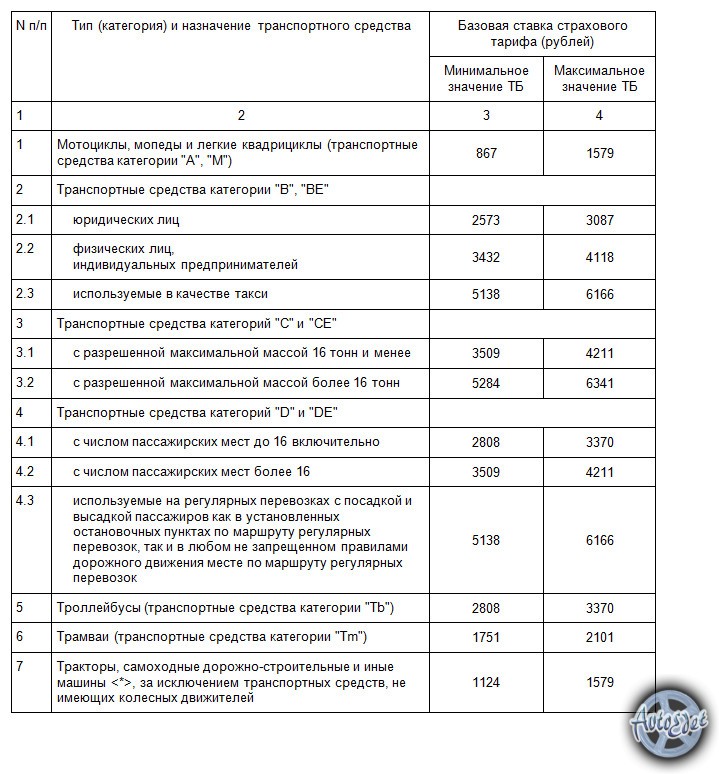

Таблица значений базовых ставок страховых тарифов (ТБ)

Таблица значений базовых ставок страховых тарифов (ТБ)

Возврат страховой премии

Согласно российскому законодательству, страховая премия в некоторых случаях может быть возвращена. Рассмотрим, когда это возможно и как происходит.

Когда осуществляется возврат премии

Страховую премию можно вернуть страхователю при наступлении определенных обстоятельств. А именно:

- автомобиль продан и у него появился новый владелец. В этом случае ОСАГО должен оформляться новым владельцем, а полис прошлого владельца утратил силу и стал абсолютно ненужным;

- при существенном ущербе после ДТП, когда автомобиль невозможно восстановить, а также при других причинах утилизации;

- при смерти застрахованного лица или владельца транспортного средства.

Как вернуть страховые взносы

Важно учесть, что если владелец ТС решил прекратить действие страхового договора по одной из вышеперечисленных причин на второй день после получения полиса, возврат премии будет выплачен частично. Важно знать, что 23% страховой премии уходит на другие расходы, совершенно не касающиеся полиса

Потому эта часть не может быть возвращена страхователю.

https://www.youtube.com/watch?v=clOH0e0IoqA

Также следует учитывать, что возврат рассчитывают с даты, когда было написано заявление страховщику от предыдущего владельца. Например, если с момента продажи автомобиля до даты подачи письменного заявления проходит один месяц, возврат страховой премии за этот период не будет производиться. Фактически считается, что страховая компания за этот месяц оказывала услуги страхователю. А значит они должны быть оплачены.

Дорогие друзья! Доводим до вашего сведения, что система расчетов страховых премий постоянно совершенствуется. Но, по-прежнему в наше время можно встретить ошибки. Если вам несколько раз попытались произвести расчет неверно, занижая коэффициент за безаварийную езду, выясните, как этого избежать в дальнейшем. Подайте заявку нашему онлайн-юристу в сфере страхования, заполнив все поля специальной формы. Это позволит получить бесплатную консультацию у опытного юриста и найти ответы на многие вопросы, которые вас интересуют.

Коэффициент бонус-малус

Или иначе скидка за безаварийную езду. То есть у водителя, не попадавшего в аварии, стоимость полиса ОСАГО будет ниже, чем у водителя, по чьей вине происходили ДТП. Минимальный коэффициент составляет 0,5, для этого нужно не быть виновником аварий 10 лет.

Ниже приведена таблица, по которой каждый может самостоятельно вычислить свой КБМ.

В строке указывается класс водителя на начало периода действия страхового полиса. В зависимости от езды за год (безаварийной или с ДТП) на следующий год присваивается тот или иной класс КБМ по ОСАГО. Таблица состоит из пятнадцати классов, где «М», означающий «максимальный», присваивается штрафнику.

В первый год водителю присваивается 3 класс. Если в этот год он не попадет в ДТП (количество их указано в 3 столбце), то в следующем страховом периоде у него составит КБМ — 0,95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в течение этого периода случится авария, то ему присвоится 2 класс, где КБМ равен 1,4. Тогда за страховку придется заплатить больше на 40%. Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях КБМ станет максимальным и будет равен 2,45. Зато при последующем годе безаварийной езды третий класс водителю вернется, и ему снова не придется переплачивать за страховой полис.

|

Класс на начало годового страхования |

Кбм |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, страховых выплат |

||||

|

1 |

2 |

3 |

4 |

|||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,30 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,40 |

3 |

1 |

М |

М |

М |

|

3 |

1,00 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,90 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,80 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,70 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,60 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,50 |

13 |

7 |

3 |

1 |

М |

Кто имеет право установки

При расчете стоимости страхового полиса устанавливать территориальные коэффициенты могут действующие законодательные акты. Например, закон «Об ОСАГО» устанавливает порядок расчета и то, какие именно коэффициентные показатели могут быть применены в том или ином случае.

| П | Стоимость страхового полиса, которая будет получена в результате процедуры расчета. |

| ТБ | Основная тарификация. В настоящий момент Центральный Банк РФ устанавливает минимальный и максимальный тарифные показатели. Страховые компании могут воспользоваться любым из доступных значений, по своему усмотрению. Стоит отметить, что компании, обладающие рейтингом А , в большинстве случаев используют минимальные ставки. |

| КТ | Показатель, который напрямую зависит от места постоянной регистрации владельца автомобиля. Значение данного коэффициента устанавливается на законодательном уровне. |

| КМБ | Бонус-малус. Данный коэффициент прямо зависит от количества выплат по страховым случаям за предыдущие периоды. |

| КВС | Коэффициент, который отражает связь между возрастом собственника автомобиля и его стажем вождения. |

| КО | Показатель зависит от количества лиц, допущенных к управлению транспортным средством в рамках договора. |

| КМ | Коэффициент напрямую зависит от мощности двигателя страхуемого транспорта. |

| КС | Отражает время использования автомобиля (обычно применяется при оформлении ограниченной страховки). |

| КН | Показывает наличие нарушений в прошлых страховых договорах. |

| КП | Показатель, который зависит от срока действия страхового договора. Данный коэффициент устанавливается Центробанком. |

Таблица коэффициентов ОСАГО по регионам в 2021 году

| Значение территориального коэффициента для автомобилей | Регионы РФ |

| 0,60 | Бурятия, Дагестан, Ингушетия, Калмыкия, Крым, Республика Саха, Тыва, Хакасия, Чечня, Забайкальский край, Курганская область, Магаданская область, Еврейская автономная область, Чукотский АО, Байконур. |

| 0,70 | Алтайская республика, Махачкала, Дербент, Каспийск, Кабардино-Балкария, Марий Эл, Чита, Приморский Край, Ставропольский край, Брянская и Вологодская, Орловская, Пензенская, Псковская, Саратовская, Смоленская и Курская области, Магадан. |

| 0,80 | Магобек, Калерия (кроме Петрозаводска), Северная Осетия (кроме Владикавказа), Удмуртия, Чувашская республика, Хабаровский край, Астраханская, Белгородская, Воронежская, Иркутская, Калининградская, Липецкая, Оренбургская, Ростовская, Тамбовская и Тверская области. |

| 0,90 | Красноярский край, Вологодская, Ивановская, Калужская, Новгородская, Омская, Новосибирская, Рязанская, Самарская, Сахалинская, Томская, Ульяновская, Тульская и Ярославская области. |

| 1,0 | Нальчик, Карачаево-Черкессия, города в Коми, Волжск, Владикавказ, Бугульма, Абакан, Камчатский край, города Краснодарского края, Уссурийск, Находка, Старый Оскол, города Амурской области и т.д. |

| 1,10 | Новоалтайск, Зеленогорск, Ачинск, Белгородск, Свободный, Гусь Хрустальный, Калининград, Кемеровская область, Сызрань, Тюменская область, Ямало-Ненецкий АО. |

| 1,20 | Новочебоксарск, Сочи, Туапсе, Ставрополь, Кисловодск, Муром, Калуга, Мурманская область, Смоленск, Тамбов и т.д. |

| 1,30 | Улан-Удэ, Горно-Алтайск, Элиста, Петрозаводск, Петропавловск-Камчатский, Анапа, Норильск, Белгород, Кострома, Ленинградская область, Дзержинск, Великий Новгород. |

| 1,40 | Владивосток, Астрахань, Киров, Пенза, Рязань, Чебаркуль. |

| 1,50 | Воронеж, Брянск, Саранск, Липецк, Тольятти, Тула, Ярославль. |

| 1,60 | Чебоксары, Ижевск, Владимир, Североморск, Омск, Томск, Самара. |

| 1,70 | Набережные Челны, Барнаул, Северодвинск, Вологда, Новосибирск, Московская область. |

| 1,80 | Красноярск, Уфа, Краснодар, Иваново, Новокузнецк, Санкт-Петербург, Нижний Новгород, Екатеринбург, Ростов на Дону, Магнитогорск. |

| 1,90 | Кемерово. |

| 2,0 | Москва. |

| 2,10 | Мурманск, Челябинск. |

Как высчитывается премия страхования

Порядок того, как рассчитывается страховая премия, определяется на общих основаниях. На величину платежей влияют несколько факторов:

- срок действия страховки;

- объем страховых сумм по указанным рискам;

- тарифы, надбавки и повышающие коэффициенты;

- действующие тарифные ставки.

Исчислением итоговой суммы платежей по страховке занимаются специалисты страховой компании. Рассчитать премию самостоятельно довольно сложно, так как каждая компания использует индивидуальные коэффициенты, скидки и надбавки.

Формула

Официальные сайты страховых компаний предлагают электронные калькуляторы, которые позволяют рассчитать величину страховой премии для конкретного случая. При начислении учитываются индивидуальные расчетные тарифы и коэффициенты, действующие у страховщика. Но порядок исчисления един — это формула расчета страховой премии, по которой работают все:

Тариф

Ключевой показатель, включаемый в расчет страховой премии, — это тариф. Он определяется как система ставок по страховому платежу, исчисленному с единицы страховой суммы или объекта страхования за определенный промежуток времени.

Тариф устанавливают не только в денежном выражении, но и в процентном соотношении. В отношении обязательных видов страхования тарифы устанавливаются на законодательном уровне. Эти тарифы считаются неизменными. Например, страховые взносы на ОПС — 22% (10% сверх лимита), ОМС — 5,1%, ВНиМ — 2,9% (0% сверх лимита).

Для отдельных видов обязательной страховки предусмотрен плавающий тариф. Например, страховая премия ОСАГО. Сумма выплат зависит от нескольких факторов:

- местность, где эксплуатируется автомобиль;

- возраст машины (период ее эксплуатации);

- технические характеристики транспортного средства;

- число водителей, которые допущены к управлению (вписаны в полис).

В отношении добровольных видов страхования тарифные ставки регулируются страховыми компаниями. Поэтому страховка в одной фирме бывает дешевле, чем в другой. Например, страховые премии в сумме кредита, которые банк взимает в качестве страховки от неуплаты.

Скидки и надбавки

На размер премиальных платежей по страховке влияет не только тариф. В системе начислений используются специальные поправочные коэффициенты — это бонусы, скидки и надбавки, устанавливаемые для каждого случая страхования.

Простой пример: гражданин желает застраховать дом от пожара. При наличии противопожарной системы безопасности в помещении компания-страховщик сделает значительную скидку при расчете премиальных сумм. Ведь противопожарная система повышает уровень защиты и снижает риски наступления страх. случая. В то же время, если в доме старая проводка — это основание для применения надбавки при расчете премиальных. То есть при повышенном риске платеж увеличивается.

Исходные данные для вычисления

Кбм в текущем году определяется по классу водителя, плюс поправка на его аккуратность на дороге в предшествующем годовом периоде.

Кбм в текущем году определяется по классу водителя, плюс поправка на его аккуратность на дороге в предшествующем годовом периоде.

Изначально присуждается 3 водительский класс, что соответствует кбм = 1. Ежегодно кбм пересматривается в сторону повышения или понижения.

Пример 1. Д получил права и купил авто. Раньше за рулём не сидел. Его водительский класс по умолчанию равен 3 с кбм 1.

Пример 2. Б пользовался машиной отца (был вписан в полис) и попал в аварию. После этого отец отказал ему в праве вождения, и он 2 года пользовался общественным транспортом. Купив собственный автомобиль, Б озаботился оформлением осаго. Его класс на момент оформления соответствует 3, кбм 1, так как предыстория осаго для него обнулилась.

Структура таблицы не так сложна:

- 1 колонка – классность водителя;

- 2 колонка – соответствующий классу кбм;

- 3 колонка – класс водителя на следующий год, если в текущем году аварий не было;

- 4 колонка – класс водителя на следующий год, если была 1 авария с покрытием ущерба;

- 5 колонка – класс водителя на следующий год, если было 2 дтп с покрытием ущерба;

- 6 колонка – класс водителя на следующий год, если было 3 и более аварий.

Всего установлено 13 уровней классности водителей, а также уровни М и 0, которые классами не считаются, но присутствуют в таблице.

10 уровней кбм (с 4 по 13 класс) понижают стоимость ОСАГО, один уровень нейтрален (#3), 4 уровня водительского мастерства (М, 0, 1 и 2) имеют повышающий КБМ.

Рассчитать полис ОСАГО онлайн по всем страховым компаниям

В интернете имеются сервисы, которые содержат информацию всех страховых компаний. То есть, если быть более понятным, вы вводите необходимые данные для расчета ОСАГО, после чего нажимаете «Рассчитать», далее появляется информация о страховых компаниях, которые предоставляют данный вид страхования и стоимость полиса. Однако эти данные не совсем точные, так как зачастую данные сервисы нацелены на продажу страховок с доставкой на дом, поэтому большинство СК попросту не появляется в списке.

Чтобы этого избежать, выберите наиболее приемлемые для вас компании и перейдите к ним на сайт. Там вы сможете без проблем осуществить расчет страховой премии за полис а также, если компания поддерживает такую услугу, приобрести его онлайн.

Страховые скидки и надбавки

Такие понятия, как скидки и надбавки урегулированы Постановлением Правительства РФ и предусматривают в себе тот факт, что в случае соблюдения тех или иных норм и требований, ее размер может достигнуть 40 процентов от действующего соответствующего тарифа.

Все это зависит от многих факторов, характерных для той или иной отрасли и сферы страхования и потому в каждом конкретном случае рассматривается индивидуально.

Сам механизм воздействия состоит в дополнительном перерасчете тарифов, а именно увеличение или же уменьшение при соблюдении или же нет конкретных условий договора страхования.

Из чего состоит расчёт стоимости

Каждая страховая компания желает получить как можно большую выгоду от продажи страховых полисов, в том числе ОСАГО. Оберегая интересы страхователей, которым вменено в обязанность приобретение полиса ОСАГО, Центробанк установил «тарифный коридор», ограничивающий выбор базового тарифа максимальным и минимальным значениями.

Принцип расчета стоимости состоит в выборе базовой ставки из диапазона «тарифного коридора» и корректировки его с помощью повышающих и понижающих коэффициентов.

Обстоятельства, влияющие на окончательную стоимость:

- Регион регистрации транспортного средства. РФ разделена на несколько регионов. Они отличаются друг от друга населенностью на единицу территории. В местах густонаселенных увеличено движение как общественного, так и личного транспорта. Опасность совершения ДТП в них будет больше. Территориальный коэффициент в этих местах будет выше. Соответственно, если транспортное средство предполагается использовать в тихих местах, коэффициент будет понижающим

-

Двигатель машины. Величина его мощности считается существенным фактором, влияющим на возможность совершения ДТП. Автомобили с мощным мотором способны развивать высокие скорости. Они приобретаются автовладельцами для использования их на высокоскоростных трассах. Вероятность совершения ДТП при таких обстоятельствах увеличивается

- Категория транспорта. ОСАГО заключается на легковые автомобили, мотоциклы, мотороллеры, автобусы, трактора и другую автотехнику. На все виды применяются различные коэффициенты. Существует более тонкое разделение – на автобусы с различным количеством мест для пассажиров будут применены различные коэффициенты

- Наличие прицепа к машине делает ее более громоздкой и менее мобильной.

- Число водителей. Собственник, страхователь и водитель может являться одним и тем же лицом. Но законом допускается вписывать в страховой полис ОСАГО дополнительно некоторое число водителей

- Полис без ограничения водителей. К этому прибегают, когда собираются использовать автомобиль в качестве такси. Интенсивность использования будет высокая. Коэффициент – повышающий

- Стаж вождения. Малый стаж управления машиной говорит о небольшой опытности водителя

-

Возраст водителя.

За критерий взят возраст – 22 года. Если водитель моложе, то к нему применяется повышающий коэффициент. Верхний критерий по возрасту к водителю не применяется - Форма оформления. Транспортное средство может оформляться на физическое лицо или юридическое. При оформлении на организацию предполагается использовать его более интенсивно, разными водителями, с целью приобретения прибыли, например, сдачей в аренду. Такое оформление повлияет на цену полиса в сторону увеличения

На стоимость повлияет срок, на который оформляется полис ОСАГО. Максимальный составляет год, минимальный – один месяц.

Коэффициенты ОСАГО и их расшифровка

Рассчитывается полис по одному принципу. Его цена зависит от разных составляющих, которые могут повышать или понижать стоимость документа. Основной тариф имеет свои особенности. Для разных видов транспорта имеет свои параметры. Он идентичен для всех компаний, устанавливается каждый год Центральным банком России. Страховщики выбирают себе определенную сумму из предложенного банком, не имеют права ее менять в течение года.

В 2021 году для разных видов транспорта действуют такие параметры:

- двухколёсные (байки) – 694-1407 руб.;

- легковые авто – 2746-4942 руб.;

- такси – 4110-7399 руб.;

- грузовики до 16 т. – 2807- 5053 руб.;

- автобусы – 4110-7399 руб.

Территориальный

Показатель территориального коэффициента зависит от места проживания водителя. Он увеличивается в зависимости от количества людей, проживающих в городе. Во всех больших городах страны он более высокий, чем в маленьких и средних. Коэффициент привязан к местности, которая подразумевает определенный район или регион.

Тарифное руководство ЦБ РФ использует разное деление местности. Тариф может быть установлен:

- для края, республики, области;

- города, поселка, деревни.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Также отдельные города устанавливают свой коэффициент. Узнать свой территориальный тариф можно в указе Центробанка России №5515-У от 28.07 2020г. В отличии от основного, Кт не меняется. На его размер влияют убытки, которые несут страховые компании в данной местности из-за большого количества аварий, плохих дорог.

Коэффициент бонус-малус

В 2021 году (с 1.04), произойдет автоматический перерасчет бонус-малуса. Этот вид коэффициента, единственный, который может существенно снизить или наоборот повысить страховку. Он дает большую скидку автомобилистам, которые не создают аварийных ситуациях на дорогах. За один текущий год начисляется скидка в 5 %.

Перерасчет был сделан в соответствии с указанием Банка России о страховых тарифах. Теперь он действует один календарный год с 1 апреля 2020 года по 31 марта 2021 года. Не будет привязан к полису, как раньше. Водитель будет иметь свою историю нарушений, которая будет влиять на КБМ.

Возраст и стаж

Цена страховки зависит от возраста и стажа клиента. Правительством Росси было принято решение, что у водителей до 22 лет со стажем в 3 года, самый большой коэффициент. Это связано с тем, что по вине молодых водителей происходит намного больше аварий, чем людьми более зрелого возраста. К таким шоферам применяется коэффициент – 1.8, что делает полис почти в два раза дороже. Шофера с водительским стажем более 10 лет и средним возрастом, имеют самый низкий показатель – 1.

Ограничение по числу водителей

В бланке полиса ОСАГО можно вписать 5 водителей. Если ограничиться этим количеством, то Ко не применяется при расчете. В случае увеличения количества вписанных шоферов, используется неограниченный полис с коэффициентом 1.8.

Мощность двигателя

Современные автомобили имеют разную мощность двигателя. При расчете стоимости страхового полиса это имеет большое значение. Владельцы более мощных машин оплачивают больше.

Данные указаны в технической документации:

| Количество лошадиных сил | Коэффициент |

| До 50 | 0.6 |

| 50-70 | 1 |

| 70-100 | 1.1 |

| 100-120 | 1.2 |

| 120-150 | 1.4 |

| Больше 150 | 1.6 |

Коэффициент нарушений

Для более индивидуального подхода к оформлению ОСАГО. Госдума приняла поправки к закону об ОСАГО, где будут учитываться «подвиги» водителя на дорогах. Законопослушные граждане будут платить меньше

Будут браться во внимание только те нарушения, которые подтверждены документально сотрудниками патрульной службы

К ним относятся:

- вождение в состоянии алкогольного опьянения;

- отказ от медицинского освидетельствования;

- движение на красный свет светофора;

- управление транспортом без полиса;

- покинул место ДТП;

- превышение скорости более 60км/час;

- выезд на встречную полосу движения.

Размер платежа увеличивается на 1.5.

Сезонный коэффициент

Если автомобилем не пользоваться круглый год, можно сэкономить на страховке. Заключить договор на срок менее 10 месяцев. В этом случае коэффициент будет 0.5. После 10 месяцев надо платить полную стоимость. Минимальный срок страхования — 3 месяца.

Коэффициент прицепа

Коэффициент прицепа рассчитывается ко всем видам транспорта, кроме владельцев легковых автомобилей (физических лиц). Для всех других категорий этот коэффициент применяется.

| Тип транспорта | Коэффициент |

| Легковые (юр лица) | 1.16 |

| Грузовики до 16 т | 1.40 |

| Грузовики больше 16 т | 1.25 |

| Сельхоз техника, дорожная | 1.24 |

| Другие категории | 1 |

Собственники легкового транспорта (физические лица) прицеп могут в полис не записывать. На него Кп не начисляется.

Как рассчитать страховую премию, исходя из одноименного тарифа

Страховой тариф — это ставка с одного объекта, который подлежит страхованию. Такая ставка по обязательному страхованию определяется законодательством в централизованном порядке. Если говорить о страховании добровольного характера, то компании устанавливают такой коэффициент в самостоятельном порядке.

Расчет страховой премии осуществляется посредством умножения базовых тарифных ставок на разные коэффициенты. К примеру, можно взять всем известное и популярное автострахование. К тому же обязательное в силу закона (ОСАГО). В этой области коэффициенты базового назначения находится в прямой зависимости от технических характеристик и самого автомобиля, а также от того региона, где используется транспортное средство.

Кроме того, от числа водителей и срока эксплуатации автомашины, наличия или отсутствия средств противоугонного назначения, страховой истории. Уже указывалось на то, что при расчете размера рассматриваемого в статье взноса, учитываются две составляющие премии.

Нет надобности говорить о том, что само соглашение о страховании должно быть оформлено надлежащим образом и его основные положения не должны противоречить «букве» закона. В противном случае, можно говорить о незаконности совершенной сделки.

Далее, при включении в одноименное соглашение такое понятие, как франшиза, необходимо учесть, что премия страхового содержания уменьшается на величину произведения страхового тарифа на размер самой франшизы. Тогда, она рассчитывается по определенной формуле: премия равна: из страховой суммы вычитаем размер самой франшизы и умножаем на тарифный брутто показатель.

Кто уплачивает вознаграждение

Прежде чем определить категорию плательщика, разберемся в видах вознаграждений по страховке. Речь идет о таких понятиях, как страховая премия и страховая выплата. Премиальные транши — это плата за то, что страховщики застраховали объект. Например, гражданин платит компании-страховщику, чтобы его дом, машина или здоровье были застрахованы. А вот страховая сумма — это платеж, который выплачивает компания-страховщик при наступлении несчастного случая. Например, если дом сгорел, машину угнали или гражданин попал в аварию.

Обратите внимание на то, чем отличаются страховая премия и страховая сумма по договору. Премиальные платежи направлены на оплату услуг страхования

Они являются обязательным условием действия страховки. Если премии не уплачены, страховая компания расторгнет договор и откажет в предоставлении услуг по страховке. В то же время страховая сумма — это компенсация, и она не гарантирована. Обязанность по ее уплате возникает только при наступлении страхового случая, закрепленного условиями договора страхования.

Следовательно, страховая премия — это сумма, уплачиваемая страхователем — лицом, которое желает застраховать имущественные и нематериальные риски. Сумму выплачивает страховщик — компания, которая оказывает услуги страхования по договору.

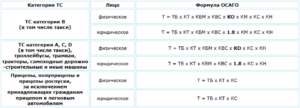

Формулы расчета стоимости ОСАГО различных типов транспортных средств

Формулы расчета стоимости ОСАГО различных типов транспортных средств

Формулы расчета ОСАГО для легковых автомобилей категорий «В» и «ВЕ», такси в том числе:

- ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН – для авто, которыми владеют физ. лица;

- ТБ * КТ * КБМ * КО * КМ * КС * КН * КПр, где КО = 1,8 – для авто, которыми владеют юр. лица.

Формулы расчета стоимости ОСАГО для транспортных средств категорий «A», «М», «C», «CE», «D», «DE», «Tb», «Tm», тракторов, самоходных дорожно-строительных и иных машин:

- ТБ * КТ * КБМ * КВС * КО * КС * КН * КПр – для авто, которыми владеют физ. лица;

- ТБ * КТ * КБМ * КО * КС * КН * КПр, где КО = 1,8 – для авто, которыми владеют юр. лица.

Какие аварии учитываются при расчете?

Бонус-малус (от лат. bonus-malus «хорошо-плохо») может снизить до половины стоимость Автогражданки (13 класс кбм 0.5) или увеличить её в 2.45 раза от исходного тарифа (М класс).

КБМ – величина динамичная: каждый год безаварийной репутации законопослушного водителя увеличивает его класс на единицу и снижает на 5% стоимость страховки.

Это означает применение страховой компанией базового тарифа в расчётах стоимости с учётом всех корректирующих коэффициентов, кроме кбм.

Страховые компании заинтересованы в безубыточности своего функционирования, а потому водительское мастерство и низкий уровень аварийности водителя ставятся ими на первый план.

По общему стандарту страховка оформляется на годовой срок (ФЗ №40 2002/25/04 редакция 2017/28/03 ст.10), поэтому при расчёте действующего кбм учитывается репутация водителя за истекший год.

При анализе «аварийности» клиента учитываются только те аварии, в результате которых СК произвела выплаты (ФЗ №40 стт.11, 12). Не влияют на кбм и игнорируются при оценке класса водителя те дорожные инциденты, которые не «ударили по карману» страховщика:

- Водитель стал пострадавшей стороной в ДТП. Убытки возмещает СК виновника происшествия. Факт аварии повлияет на кбм виновника, но не потерпевшего.

- Водитель стал виновником мелкого дтп с незначительными повреждениями и предпочёл возместить убытки потерпевшему самостоятельно, без привлечения СК. Иногда это куда выгоднее, чем переплачивать потом за страховку на следующий период.

КБМ персонифицирован. При групповом ограниченном ОСАГО в расчёте общей стоимости полиса примет участие максимальный (самый не выгодный) коэффициент, то есть вписанный в полис малоопытный и/или проблемный водитель ведёт к удорожанию страхового договора.

Водитель, вписанный в полис и инициировавший ДТП с последствиями, испортил тем самым только свою «страховую историю». На КБМ других водителей, допущенных к рулю, этот инцидент в будущем не отразится.