Налоговая инспекция

Содержание:

- Полномочия налоговых органов

- Структура

- История ведомства

- Функции Федеральной налоговой службы

- Что делать, если налоговые органы превышают свои полномочия

- Виды налогов

- Полномочия налоговых органов — это не все: есть и обязательства

- Структура налоговых органов

- Основные ведомости о ФНС

- Основные полномочия налоговых органов

- Юридическое регулирование деятельности ФНС

- Как дозвониться на горячую линию ФНС России

- Соотношение понятий налоговая задолженность и недоимка

- Межрегиональные инспекции

- Деятельность налоговых органов — ключевые направления

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов. Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными. На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством. Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений. Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа. Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках. В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке. Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков

Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет. Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов

Порядок процедуры в полной мере описан в методах и формах налогового контроля. Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

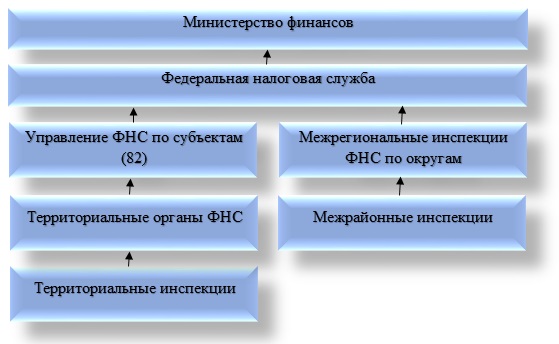

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства

Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

История ведомства

Первым налогом на Руси была дань – своего рода военная контрибуция, которую собирали с покоренных племен. Ее могли привозить к феодалу («повозье») или же для сбора отправлялись специальные экспедиции («полюдье»).

По мере укрепления древнерусского государства дань заменила подать – регулярный налог с населения. Ее размеры определялись по количеству печей («по дыму») в домохозяйстве или площади пахотной земли («по плугу»). Платили данный налог деньгами или товарами.

В период Золотой Орды на территории Руси существовало сразу несколько различных податей. Некоторые из них взимались в пользу монголов, другие – шли на содержание местной княжеской власти.

К XIV столетию в Московском княжестве сложилась система кормлений, при которой отдельные земли отдавались феодалам за службу князю. Помимо прочего, они получали право собирать налоги со своих вотчин. Эту функцию выполняли особые люди: тиуны и пошлинники.

В 1573 году по царскому повелению был учрежден Приказ большого прихода. Он стал первым централизованным органом для сбора налогов.

В Средневековье на Руси существовало большое количество налогов: дорожные, торговые, судебные, товарные, чрезвычайные. В 1653 году власти предприняли попытку упорядочить сборы – был утвержден Торговые устав. По сути, это был первый Налоговый кодекс в нашей стране.

В 1699 году начала работу Бурмистерская палата – налоговый орган, имевший центральный аппарат и отделения в регионах страны.

В 1755 году появилась Казенная палата – ведомство, которое собирало и таможенные пошлины, и платежи.

В царствование Александра I началась большая фискальная реформа. В 1802 году появилось Министерство финансов, которое занялось доходами и расходами казны. В 1811 году в отдельное ведомство было выделено Госказначейство, отвечающее за расходы казны.

В этот период были упорядочены старые налоговые сборы и введены новые: оброчный, питейный и гильдейский сбор, наследственная пошлина, горная подать. Начали взиматься платежи с недвижимости, кибиток, меди.

Во второй половине XIX века в Российской империи появилось несколько новых акцизов: на табак, керосин, соль и дрожжи. В 1916 году Дума приняла закон о подоходном налоге.

Практически сразу после революции был создан Народный комиссариат финансов. В 1919 году в его составе появилось налоговое управление с многочисленными территориальными отделениями.

В 1930 году прошла фискальная реформа, в ходе которой были отменены все акцизы, а количество налогов было уменьшилось до двух.

Российская налоговая служба имеет богатую историю.

Российская налоговая служба имеет богатую историю.

В 1941 году были введен налог на холостяков, они просуществовали в СССР до самого распада страны.

В 1990 году в составе Минфина страны появилось отдельная служба – налоговая инспекция. В 1991 году она превратилась в отдельное ведомство, также в это время стартовала масштабная фискальная реформа. В 1992 году появилось Главное управление налоговых расследований, а вскоре и налоговая полиция.

В 1996 году малый бизнес получил упрощенную систему налогообложения.

В 1998 году налоговая служба стала отдельным министерством. В это же время в стране начали вводить ИНН для физических лиц. Была принята первая часть Налогового кодекса, в 2001 году – была принята вторая.

В 2004 году была организована Федеральная налоговая служба, которую передали в подчинение Министерства финансов.

В 2010 году на сайте ФНС появился сервис «Личный кабинет» для граждан, в 2012 году появилась возможность оплачивать через него задолженности и проводить сверки.

В 2014 и 2015 годах на сайте появились «Личные кабинеты» для юридических лиц и частных предпринимателей. В Дубне был открыт единый информационный центр для обработки данных ФНС.

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве», 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

Что делать, если налоговые органы превышают свои полномочия

Если при проведении проверки и иной профессиональной деятельности инспектор нарушает границы закона, то предприниматель или представители компании могут защитить свои права. С нарушениями закона необходимо бороться – помочь в этом сможет грамотная юридическая консультация.

Действия и решения, выходящие за рамки закона, могут быть обжалованы в вышестоящей инстанции или в суде. Шансы выиграть дело намного выше, если воспользоваться юридической помощью. Своевременное обращение к юристу – основной фактор успешного завершения дела.

Незаконные действия фиксируются в процессе проверки, поэтому рекомендуется вызывать юриста перед ее началом. Налоговые инспекторы, работающие под контролем адвоката, будут вести себя осмотрительнее.

Приступить к проверке инспекторы могут только после предъявления постановления и служебных удостоверений (ст. 91 НК РФ). Предъявление только удостоверений не является основанием для проведения проверки.

В постановлении о проведении проверки должна быть указана ее цель и обозначен круг вопросов, подлежащих контролю. Если проверка назначена по НДС, то проверяющие не имеют права требовать доступа к документам, не связанным с этим налогом.

Инспекторы не могут проводить осмотр помещений, которые не имеют отношения к хозяйственной деятельности налогоплательщика. А выемка документов производится только в присутствии незаинтересованных понятых.

Инструкция “Как вести себя при обыске” от наших адвокатов

Доказательства, которые инспекторы в ходе проверки получили с нарушением норм, не могут быть представлены в суде. Чем больше процедурных ошибок допустит инспектор во время проверки, тем выше будут шансы опровергнуть ее результаты. Присутствие юриста во время работы инспекторов поможет грамотно зафиксировать допущенные нарушения.

Если проверка уже прошла, но налогоплательщик считает, что были допущены нарушения, то ему следует:

- записать должности и фамилии инспекторов, проводивших проверку;

- потребовать предоставить копию постановления;

- требовать письменных пояснений по всем проводимым мероприятиям.

Далее предпринимателю потребуются услуги адвоката. Необходимо составить жалобу с подробным перечислением всех нарушений и требованием пересмотра решения. Жалоба направляется в вышестоящий налоговый орган. Если будет получен отказ, то составляется исковое заявление в суд.

Главным аргументом в противодействии превышению служебных полномочий налоговыми органами является подготовленность и осведомленность. Необходимо знать правила проведения проверок и ознакомить с ними своих сотрудников. Желательно иметь под рукой номер адвоката, к которому можно обратиться за юридической помощью.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Полномочия налоговых органов — это не все: есть и обязательства

Важно понимать, что у инспекторов ФНС имеются не только права, позволяющие наказывать или принуждать к чему-либо налогоплательщика. Контролирующие органы имеют и ряд обязательств, которые должны неукоснительно выполняться:

- Соблюдение закона в отношении сборов и налогов.

- Проведение госрегистрации компаний и физлиц, ведение их учета и предоставление выписок.

- Передача формы отчетности и разъяснение правил внесения данных. Возврат или зачет излишне выплаченных или стянутых налоговых платежей.

- Соблюдение налоговой тайны.

- Направление информации в следственные органы (при выявлении признаков преступления).

- Передача налогоплательщику акта ФНС, решений по проверке, а также уведомлений или требований о необходимости выплаты налога.

- Прочие обязательства.

Структура налоговых органов

Учитывая тот факт, что налоговые органы — это ведомства исполнительной власти, их система основывается на принципах иерархичного подчинения. Основной всей структуры является Министерство Финансов. Оно есть основным органом в сфере контроля и координации хода финансовых средств внутри государства. В структуре министерства существует множество различных ведомств, каждое из которых занимается собственными функциональными направлениями. В свою очередь, налоговая сфера является компетенцией Федеральной налоговой службы и подразделений, непосредственно относящихся к ней. В своей работе ФНС является самостоятельным ведомством, частичная координация работы которого производится Минфином.

Основные ведомости о ФНС

На сегодняшний день Федеральная налоговая служба — это уполномоченный орган исполнительной власти в РФ, занимающийся сбором обязательных платежей. Он структурно подчиняется Министерству финансов России. Для реализации основных задач ФНС разделяется на целую систему органов, которые функционируют по всей территории РФ. Следует также отметить, что в своей работе тесно взаимодействует с иными органами исполнительной власти. Деятельность ФНС осуществляется в определенных рамках, которые устанавливаются законодательными и иными нормативными актами, регулирующих налоговые органы. Это позволяет соблюсти принцип законности и демократизма в процессе осуществления государственных задач.

Основные полномочия налоговых органов

Права налоговых органов РФ закреплены в 31-й статье Налогового кодекса. Сейчас эта статья действует в редакции Федерального закона №137 от 27 июля 2006 года. Первая часть статьи закрепляет 15 основных полномочий налоговых органов:

- Собирать с налогоплательщиков документы для расчета и уплаты сборов.

- Проверять деятельность фирм и компаний в части начисления и уплаты налогов (в частности, контролировать банковские организации).

- Изымать документы налогоплательщика в ходе проверок, если есть подозрения в фальсификации бумаг или других махинациях.

- Вызывать плательщиков в налоговую инспекцию для дачи пояснений по уплаченным налогам.

- Арестовывать имущество и счета, приостанавливать операции по ним.

- Осматривать любое имущество налогоплательщика, которое помогает ему извлекать выгоду.

- Самостоятельно рассчитывать суммы налогов к уплате.

- Требовать устранения любых нарушений в уплате.

- Штрафовать, взыскивать недоимки и пени.

- Требовать в банках документы об уплате налогов любыми плательщиками.

- Привлекать к своей работе сторонних экспертов, специалистов и переводчиков.

- Вызывать любых свидетелей, чьи показания могут помочь с начислением и уплатой налогов.

- Ходатайствовать об отзыве и аннулировании лицензий должников на право хоздеятельности.

- Подавать иски в суды различных инстанций на взыскание с должников пеней, штрафов, компенсации ущерба государству, расторжение инвестиционных кредитных договоров и пр.

- Повторно требовать уплаты штрафов, пеней и недоимок, которые ранее были признаны безнадежными, т.е. не подлежащими взысканию.

В Кодексе отдельно оговаривается, что налоговые органы имеют право производить любые другие действия, если они не противоречат тексту документа. Кроме того, указанные полномочия осуществляются в отношении плательщиков не только налогов, но и страховых взносов.

Юридическое регулирование деятельности ФНС

Работа Федеральной налоговой службы осуществляется в рамках нормативных правил. Они, в свою очередь, существуют в отдельных нормативно-правовых актах государства. Систему правового регулирования Федеральной налоговой службы на сегодняшний день составляют следующие официальные документы, а именно:

- Конституция РФ.

- Налоговый кодекс.

- Постановление Правительства РФ «Об утверждении Положения о Федеральной налоговой службе».

- Ведомственные НПА службы, например, приказы.

Такой юридический базис дает возможность выполнять ФНС свои ключевые задачи максимально оперативно и качественно. Следует отметить, что в представленных нормативных актах, закреплены основные ведомости, функции и полномочия Федеральной налоговой службы. Это, в свою очередь, позволяет изучить её работу максимально полно.

Как дозвониться на горячую линию ФНС России

Чтобы дозвониться до отдела Налоговой службы, необходимо набрать номер 8-800-222-2222 в будний день и дождаться ответа свободного оператора. Стоит учитывать, что на линию поступает немало звонков, поэтому иногда время ожидания может достигать 10-15 минут. Когда поступит ответ, гражданину необходимо представиться и и попросить оператора соединить его с нужным отделом налоговой инспекции или самому специалисту. Далее возможны несколько вариантов развития событий:

- Оператор отвечает на вопрос дозвонившегося человека, вопрос решается, а звонок прекращается.

- Позвонившего на горячую линию гражданина соединяют с нужным отделом, после чего он получает консультацию напрямую у представителя Налоговой Службы.

- Если в нужном отделе никого нет, оператор колл-центра может предложить переключить позвонившего гражданина на отдел по работе с налогоплательщиками.

Еще один вариант исхода событий — гражданина могут переключить на местное отделение ФНС, которое находится в городе, где проживает сам налогоплательщик. Здесь абонент может описать свою проблему и получить подробную консультацию, касающуюся своего вопроса. Лица, которые находятся за рубежом и нуждаются в срочной консультации с сотрудниками ФНС, могут позвонить на горячую линию по номеру +7-495-276-22-22. Здесь нужно учитывать, что стоимость звонка может меняться в зависимости от правил местного оператора.

Соотношение понятий налоговая задолженность и недоимка

В Постановлении от 17 декабря 1996 года № 20-П по делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации «О федеральных органах налоговой полиции» Конституционный Суд Российской Федерации указал, что по смыслу статьи 57 Конституции Российской Федерации налоговое обязательство состоит в обязанности налогоплательщика уплатить определенный налог, установленный законом; неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству, полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога; поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж — пеню как компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок.

При этом обязанность по уплате пеней производна от основного налогового обязательства и является не самостоятельной, а обеспечивающей (акцессорной) обязанностью, способом обеспечения исполнения обязанности по уплате налога. Согласно пункту 5 статьи 75 Налогового кодекса Российской Федерации пени уплачиваются одновременно с уплатой сумм налога или сбора или после уплаты таких сумм в полном объеме.

Таким образом, положения пунктов 5 и 7 статьи 78 Налогового кодекса Российской Федерации в их системной взаимосвязи не препятствуют налоговому органу самостоятельно произвести зачет излишне уплаченных сумм налога не только в счет погашения недоимки, но и в счет задолженности по пеням, подлежащим уплате, но не уплаченным ранее вместе с суммой недоимки по налогу.

Задолженность налогоплательщика определяется на основании решения налогового органа по результатам налоговой проверки, о котором он уведомлялся, и, следовательно, ему были известны или должны были быть известны фактические обстоятельства, послужившие основанием для осуществления зачета излишне уплаченного налога в счет образовавшейся задолженности. Это, в частности, подтверждается Приказом Федеральной налоговой службы от 15 сентября 2005 года № САЭ-3-19/446@, в соответствии с пунктом 3.1.4 которого налоговым органом может быть принято самостоятельное решение о зачете переплаты по налогу, сбору, а также пени только в счет погашения недоимки, размер которой ранее был сверен с налогоплательщиком.

Важно! Необходимо помнить, что налоговая задолженность и недоимка – это разные понятия. Недоимка – это сумма налога или сбора, не уплаченная в установленный срок

Она является лишь одной из составляющих налоговой задолженности, к которой также относятся пени и налоговая санкция.

Межрегиональные инспекции

Данного рода структуры призваны решать следующие основные задачи:

- контролировать соблюдение законов, регулирующих налоги и сборы на терриитории определенного федерального округа;

- эффективное взаимодействие с полпредами Президента РФ (касательно вопросов, находящихся в общей с ним компетенции);

- контроль над работой региональных структур ФНС посредством проверок.

Налоговые органы РФ данного типа классифицируются, как мы уже сказали выше, в зависимости от отрасли, которую они регулируют. Так, в сегодняшней структуре есть следующие основные типы межрегиональных налоговых инспекций:

ведущие контроль над субъектами сферы добычи и переработки нефти;

обеспечивающие корректное выполнение налоговых законов фирмами, занятыми в газовой промышленности;

контролирующие дисциплину в аспекте выплат сборов в казну предприятий, занимающихся выпуском алкогольной и табачной продукции;

взаимодействующие по вопросам перечисления налогов с компаниями энергетической сферы;

обеспечивающие соответствие деятельности металлургических предприятий налоговому законодательству;

взаимодействующие по вопросам уплаты сборов в казну с компаниями, которые оказывают услуги связи;

осуществляющие контроль за корректным выполнением налогового законодательства со стороны транспортных предприятий.

Деятельность налоговых органов — ключевые направления

Любой государственный орган создается для достижения каких-либо целей. Это впоследствии становится ключевым фактором, на основе которого происходит формирование направлений деятельности всех без исключения ведомств. Федеральная налоговая служба в данном случае не является исключением из правил. Она имеет ряд взаимосвязанных задач, осуществление которых есть первостепенной целью. На сегодняшний день выделяют несколько основных направлений деятельности ФНС.

- Прежде всего, налоговая служба осуществляет контроль исполнения законодательства в сфере взыскания налогов и сборов. По сути, орган является ключевым исполнителем принудительного сбора обязательных платежей.

- Еще одним важным направлением деятельности ФНС является разработка и приведение в действие политики, обеспечивающей оперативное и эффективное поступление средств в бюджет государства.

- Третьей главной целью органа можно назвать финансовый контроль, осуществляемый в пределах его компетенции.

Таким образом, деятельность органов налоговой службы является целенаправленной и нормативно обусловленной. Функции ФНС актуальные и, что самое главное, вполне реальны при учете нынешнего положения дел в Российской Федерации. Для их реализации орган наделяется рядом исключительных полномочий, аналогов которым нет в других государственных ведомствах.