Ипотека и дача: как оформляется ипотека на дачу и на покупку участка

Содержание:

- Документы на кредит

- Условия получения кредита на дачу

- Отделения и филиалы банков, предоставляющих услугу в Казани

- Ипотечный кредит на дачу. Какие могут быть подводные камни?

- Отделения и филиалы банков, предоставляющих услугу в Ступино

- Плюсы и минусы дачной ипотеки

- Почему могут отказать

- Особенности оформления

- Требования к заемщикам

- Ипотечные программы разных банков

- Отделения и филиалы банков, предоставляющих услугу в Красногорске

- Какие документы необходимы

- Достоинства ипотеки на покупку частного дома

- Какие банки предоставляют финансирование

- Отделения и филиалы банков, предоставляющих услугу в Видном

- Условия кредита на покупку дома

- Калькулятор ипотеки

- Особенности ипотеки на дачу

- Пакет документов по недвижимости

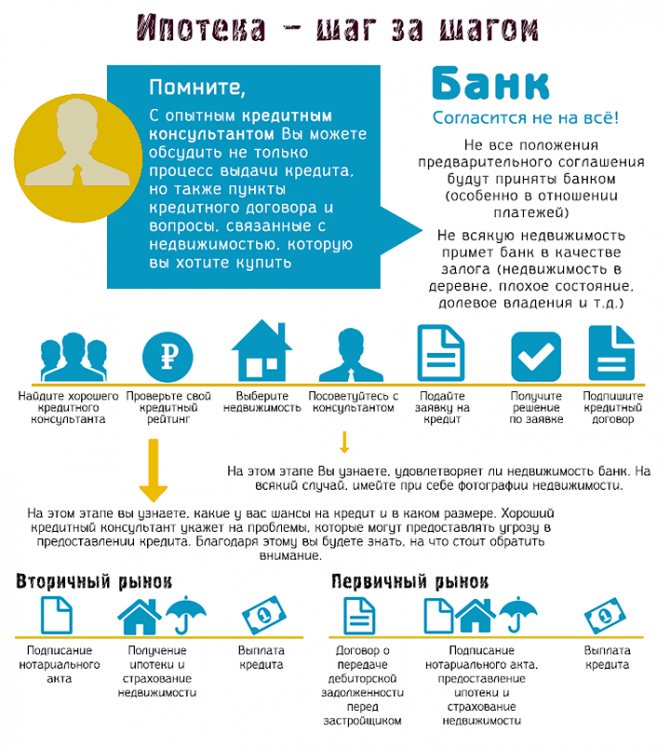

Документы на кредит

Если клиенты банка решили воспользоваться ипотекой для покупки жилой недвижимости, то для оформления потребуется собрать пакет документов. На начальной стадии получения займа кредитополучатель передает в Сбербанк следующие бумаги:

- Заявка с личными данными человека, на которого будет оформляться ссуда;

- Документы, подтверждающие личность, среди которых паспорт;

- Справка о доходах по форме 2-НДФЛ или по форме банка;

- Документ на имущество заемщика, которое будет применяться в качестве залогового обеспечения по ссуде.

Стоит отметить, что клиентам банковской организации, которые получают заплату на банковские карты финансового учреждения, могут не затрачивать время на оформление справок, подтверждающих их платежеспособность. Они не потребуются.

Условия получения кредита на дачу

К сожалению, дача в кредит это задача не из легких.

Банки не особенно охотно выдают подобный займ, потому что из приобретения получается не очень хороший залог. Получение кредита на дачу можно легко оформить только лишь в некоторых случаях:

- хорошая заработная плата. Это обязательное условие, ведь она является единственным доказательством платежеспособности, залог в данной ситуации не является гарантией того, что каждый сможет купить дачу в кредит;

- залог другой недвижимости. Очень легко оформить любой займ, если предложить в качестве залога квартиру, ведь так организация будет уверена в том, что сможет получить свои деньги обратно можно будет взять хоть кредит на бытовую технику, хоть займ на новую квартиру;

- поручители. Никто еще не отменят тот факт, что шансы на положительное решение увеличиваются в огромное количество раз, если несколько человек с хорошей кредитной историей и заработной платой готовы подписаться под клиента.

Вся проблема состоит в том, что ликвидность дачи в кредит, даже с небольшим летним домиком достаточно невелика и также как растет эта недвижимость, в один прекрасный момент ее стоимость может упасть.

Да и спрос на территорию уже не так велик, сейчас большинство современных людей все покупают, а отдыхать предпочитают на современных базах отдыха.

Как купить дачу в кредит

Перед тем, как купить дачу в кредит необходимо тщательно все обдумать и предусмотреть все ситуации, вед ежемесячный платеж придется выплачивать в любом случае и в течение достаточно долгого времени.

Также стоит оценить, действительно ли это приобретение желанно, а не является минутным наваждением, ведь любую недвижимость не покупают, не обдумав тщательно свое решение.

Нужно помнить, что целевые кредиты на дачу в кредит выдаются далеко не в каждой организации, нужно найти список банков, которые охотно на это идут.

В том же случае, если там не привлекательные условия или же в принципе купить дачу в кредит по стандартной схеме не получается, то достаточно просто оформить потребительский на нужную сумму.

Если все же нацеленность именно на определенный займ, то следует внимательно оценить все варианты и постараться найти с минимальной переплатой, ведь процентные ставки могут сильно отличатся.

Наконец стоит подумать и о безопасности, заключать любые договора, связанные с деньгами стоит только лишь в проверенных надежных банках.

Процент полученных кредитов на дачу именно с подобной целевой направленностью категорически мал, но это не значит, что это невозможно.

Вполне можно отдельно приобрести землю в кредит или же взять кредит в строительной компании, которая будет заниматься возведением летнего домика, иногда так поступить намного проще.

Нужно помнить, что у тех, у кого дача находится в черте города, шансы достаточно велики, но чем она дальше, тем меньше возможность.

Обязательно нужно запомнить и то, что место без электричества, водоснабжения и прочего точно не дадут в кредит, да и удовольствия в подобной даче на самом деле очень мало.

Отделения и филиалы банков, предоставляющих услугу в Казани

-

- Операционный офис Казань (ул. Глушко)

- Казань, улица Академика Глушко, 6

- +7 843 524-99-99, 8 800 200-02-90

- Время работы:

- понедельник-пятница с 09-00 до 19-30 (без перерыва) суббота с 09-00 до 16-00 (без перерыва) с 13-00 до 14-00 — без осуществления кассовых операций в предпраздничные дни время работы сокращается на 1 час.

-

- Операционный офис «Казанский»

- Казань, улица Николая Ершова, 35А/6

- +7 843 567-59-00

- Время работы:

- Пн—Пт: 10:00-19:00Сб: 10:00-15:00

-

- Дополнительный офис «Казанский»

- Казань, улица Сафиуллина, 16

- +7 843 268-11-11

- Время работы:

- Пн.-Пт.: 09:00—20:00 Сб.: 10:00—17:00

-

- Офис «На Декабристов»

- Республика Татарстан, Казань, улица Декабристов, 162

- Время работы:

- не обслуживаются

-

- Филиал

- Республика Татарстан, Казань, улица Пушкина, 34А

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:00-18:00 предпразд 09:00-17:00Сб 09:00-13:00 предпразд 09:00-12:00Вс выходной 13 мая нерабочий день

Ипотечный кредит на дачу. Какие могут быть подводные камни?

Приобретая дачу в ипотеку, не все так однозначно, как кажется на первый взгляд.

Как мы уже описали, большинство банков с неохотой кредитуют данный тип недвижимости. Причины разные: одни считают, что это «неликвид» и просто не хотят рисковать (ведь в случае расторжения кредитного договора такой объект придется «брать» на баланс и как-то продавать), другие — опасаются постоянных (чуть-ли не ежегодных) изменений в дачном и земельном законодательстве (а ипотека — это длинные, долгие деньги, здесь нужно рассчитывать все на годы вперед).

Помимо повышенных требований к качеству залога, следует учитывать и другие факторы, которые могут повлиять на решение о выдаче кредита:

- В идеале Продавцом дачи должен быть один собственник, при этом без каких-либо совладельцев, родственников и иждивенцев (несовершеннолетние дети, пенсионеры, или другие родственники отсутствующие на момент покупки);

- Если дача находится в лесной, прибрежной, заповедной зоне, у вас получится купить только дом, земля останется в собственности у государства;

- Важный фактор — это категория, назначение и разрешенное пользование земли под дачным домом. В идеале — это ИЖС. Немного хуже — земли сельхозназначения под дачное строительство. С другими вариантами — смысла подавать документы на ипотеку нет — только потратите время;

- В идеале если земельный участок размежеван, имеет кадастровый номер, и должным образом зарегистрирован в Росреестре. Все границы с соседями согласованы, а к самой территории — есть свободный подход или подъезд.

Поэтому, решив приобрести дачу в ипотеку, мы рекомендуем проанализировать будущий объект кредитования, насколько он подходит под требования банков, еще перед тем, как подавать документы. Отказ по кредиту, конечно, не испортит кредитную историю, но вы потеряете время (а внеся залог — и деньги) и, возможно, упустите более интересные варианты.

Залог

В качестве залога выступают земельный участок, все строения на нём, а также сам дачный дом. Когда заёмщик не выплачивает кредит, банк вправе забрать всё залоговое имущество и реализовать его.

Отделения и филиалы банков, предоставляющих услугу в Ступино

-

- Операционный офис Ступино

- Ступино, улица Тургенева, 15/24

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-00 до 19-30 (без перерыва) суббота с 09-00 до 15-00 (без перерыва)

-

- Доп.офис №9040/02300

- Ступино, улица Куйбышева, 61Бк2

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 14:00

-

- Дополнительный офис «Ступинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Ступино, улица Андропова, 39

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Дополнительный офис «Ступино»

- 142803, Московская обл., г. Ступино, ул. Куйбышева, д. 61а

- Время работы:

- Пн.-Пт.: 09:00—18:00 касса:Пн.-Пт.: 09:00—17:45

-

- Клиентский центр «Почта банк»

- Ступино, проспект Победы, 26/52

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 08:00-20:00Сб: 09:00-18:00Вс: выходной день

Плюсы и минусы дачной ипотеки

Ипотечное кредитование для покупки дачи имеет преимущества и недостатки. Среди положительных моментов выделяют:

- отсутствие комиссии при оформлении займа;

- выгодные процентные ставки для участников зарплатного проекта;

- возможность привлечения созамещиков и поручителей для повышения вероятности одобрения ипотеки;

- получение кредитной карты на сумму 600 тысяч рублей (в некоторых банках).

Но при кредитовании нужно помнить о подводных камнях.

- Непопулярность программ за счет нежелания банков кредитовать таких заемщиков. Повышенные риски, неликвидность недвижимости, опасение постоянных изменений в земельном и дачном законодательстве – причины такой политики кредитных учреждений.

- В качестве продавца должен выступать только 1 собственник. Не должно быть совладельцев, родственников, иждивенцев. Проводится проверка, чтобы не было несовершеннолетних владельцев, пенсионеров, которые временно отсутствуют.

- Невозможность приобретения земли в природоохранной, заповедной зоне. Можно купить только построенный на ней дом. Участок останется во владении государства.

- Проверка категории, назначения и разрешенного использования земли. Лучшее решение – ИЖС. Подойдут и земли сельхозназначения, разрешенные под дачное строительство.

- Участок должен быть размежеван, зарегистрирован в Росреестре с присвоением кадастрового номера. С соседями должны быть согласованы границы, а территория иметь свободный подход, подъезд.

Почему могут отказать

Банки предъявляют больше требований не к самому заемщику, а к объекту недвижимости. Поэтому отказы чаще выносятся при несоответствии дачи имеющимся критериям.

Отказать в оформлении ипотеки могут по причине:

- значительной удаленности дачи от города;

- отсутствии подъездных дорог;

- отсутствии документов на объект (кадастровый паспорт, межевой план);

- плохого технического состояния дома (ветхое, старое строение).

Также отказать могут, если дом имеет не 1, а нескольких собственников. Это затрудняет процедуру покупки.

Отрицательное решение выносится при покупке строящейся дачи. Банк не может оценить неготовый объект.

Особенности оформления

На каких условиях банк принимает решение выдать ипотеку на приобретение дачи? Многое зависит от участка и недвижимости на нем — возможно оформить кредит на приобретение уже построенной дачи, либо на строительство дачи на земельном участке. В связи с этим к заемщикам предъявляются различные требования, но это не значит, что все заявки на кредит сразу же отклоняются.

Основная сложность состоит в том, что при ипотечном кредитовании дачной постройки залоговым имуществом будет признана сама дача. Но такой вид недвижимости считается неликвидным. Из-за этого кредит на покупку дачи оформляется с учетом следующих нюансов:

- Так как дачу сложнее продать, чем иную недвижимость, банки считают ее неликвидной. Отсюда вытекает непопулярность данного вида кредитного продукта и практически 100%-я невозможность взятия ипотеки на дачу. Однако есть выход — оформлять заявку следует на приобретение земельного участки и строительство.

- Высокие процентные ставки — это также обусловлено отсутствием должной востребованности и не ликвидности, поэтому ниже ставки не станут, равно как и льготы не действуют.

- В отличие от ипотеки на квартиру, дачная имеет ограниченные сроки — максимум на 10 лет. Из-за высоких процентов и сравнительно короткого периода погашения подобное кредитование сложно назвать выгодным, но люди все равно пользуются им.

Требования к заемщикам

Все банки, работающие по программам дачной ипотеки, предъявляют стандартные требования к заемщикам:

- Наличие стабильного и достаточного дохода, который позволит своевременно оплачивать ежемесячные обязательные платежи.

- Наличие постоянной регистрации в городе, где есть филиал или офис банка.

- Наличие общего трудового стажа не менее 1 года.

- Стаж на текущем месте работы не менее 6 месяцев.

- Предоставление залогового имущества. Это может быть жилое или коммерческое помещение.

- Возраст от 21 года.

- Наличие гражданства Российской Федерации.

- Наличие хорошей кредитной истории, не подпорченной предыдущими кредитными обязательствами.

Ипотечные программы разных банков

Не все кредитующие организации охотно выдают займы на суммы, достаточные для приобретения дачного участка. Те банки, которые согласны работать со средними суммами, предоставляют клиентам разные условия. Вот перечень запросов наиболее популярных организаций.

Каковы условия в РоссельхозБанке

Здесь клиентам предлагают минимальные суммы кредитования – возможно взять ипотеку на 100 тысяч российских рублей. Первый взнос определяется в размере 15%. Срок, в течение которого заемщик будет гасить кредит, может составить 30 лет. Разработаны особые программы для молодых семей, при помощи которых можно купить земельный участок – используется ставка от 14,5%. Чтобы купить участок с постройками, можно воспользоваться кредитом «Садовод», срок выплаты – до 5 лет, ставки от 19,5%. Получить его возможно под залог или поручительство.

Смотрите на эту же тему: Процентные ставки и условия по ипотеке в Газпромбанке на сегодня

Оформление в Сбербанке

В этом банке наименьшая сумма кредита от 300 тысяч российских рублей. Зато и годовая ставка начинается от 12%. Первоначальный взнос составляет самое меньшее 25% от суммы покупки. Основной плюс оформления кредита в Сбербанке – наибольшая сумма кредита может рассчитываться с учетом доходов, которые не подтверждаются. Кредитование оформляется до возраста в 75 лет.

Условия в ВТБ-24

В банке ВТБ-24 нет индивидуальных программ, по которым происходит приобретение загородной недвижимости. Дачу возможно приобрести, работая со стандартными параметрами. За основу берут условия, которые используют для покупки жилья на вторичном рынке.

Кредит можно оформить на сумму не менее 600 тысяч рублей. Срок выплаты – не более 30 лет. В качестве первого взноса необходимо иметь 10% от стоимости недвижимости. Если дом по квадратам более 65, можно получить скидку в 0,5%. Право на более лояльные условия имеют те из клиентов, кто участвует в зарплатном проекте ВТБ-24 или имеет в банке депозит.

Отделения и филиалы банков, предоставляющих услугу в Красногорске

-

- Кредитно-кассовый офис «Красногорский»

- Красногорск, улица Ленина, 38Б

- Время работы:

- Пн.-Пт.: 10:00—21:00Сб.: 10:00—19:00

-

- ДО «Красногорский»

- Московская область, Красногорск, микрорайон Райцентр, Комсомольская улица, 45

- Время работы:

- Пн—Пт: 10.00-18.00, Сб—Вс: выходной

-

- Красногорский

- Московская область, Красногорск, улица Ленина, 2

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- Доп.офис №9040/00923

- Красногорск, улица имени Зверева, 6А

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00Сб.:с 10:00 до 16:00

-

- Дополнительный офис «Подмосковный»

- Красногорск, мкр. Райцентр, улица Циолковского, 6

- Время работы:

- Пн.—Пт.: 10:00—19:00Сб.: 10:00—17:00

Какие документы необходимы

Для подачи заявки на оформление ипотеки необходимо собрать пакет документов.

- Гражданином заполняется анкета-заявление с указанием основных сведений о себе, месте трудоустройства, доходе.

- Личные документы, подтверждающие данные гражданина – паспорт, СНИЛС, свидетельство о регистрации брака.

- Справка, отражающая уровень дохода. Она выдается в бухгалтерии и имеет форму 2-НДФЛ. Можно подтвердить доход справкой по форме банка.

- Личные документы созаемщиков.

- Бумаги на земельный участок, объект недвижимости. К ним относят свидетельство о госрегистрации, кадастровый план участка, выписку из ЕГРН, межевой план.

- Технический паспорт дома.

- Основания появления права собственности (договор купли-продажи).

- Отчет о проведении независимой оценки объекта. Срок его действия – 6 месяцев.

- Отсутствие обременения на доме и участке земли.

Точный список выдается в кредитном учреждении. Для получения нужно зайти на сайт банка или обратиться к специалисту.

Достоинства ипотеки на покупку частного дома

У программы ипотечного кредитования на приобретение собственного дома есть преимущества, которые являются следующими:

- Нет комиссий за предоставление клиентам займа на приобретение дома и земельного участка>;

- Для зарплатных клиентов при оформлении такой ипотеки действуют выгодные процентные ставки;

- Для того чтобы увеличить вероятность одобрения ипотеки имеется возможность привлечь созаемщиков или поручителей;

- Для тех, кто оформляет такую ипотеку, дополнительно выпускается кредитная карта на 600 тысяч рублей.

Клиенты обращают внимание на достоинства программы на стадии выбора оптимального варианта ипотечного кредитования

Какие банки предоставляют финансирование

Ипотека на дачу без первоначального взноса может быть предоставлена при наличии дорогостоящего ликвидного имущества, которое сможет покрыть возможный ущерб банка в случае, если дебитор окажется неплатёжеспособным. Дополнительной гарантией для банка при таком рискованном виде кредитования также может служить привлечение поручителей и повышение процентных ставок.

Поскольку справиться с рисками, которые содержит долгосрочное кредитование, могут только финансовые учреждения с большой капитализацией, ипотеку на покупку дачи предоставляют в основном крупные банки, среди которых Сбербанк, ДельтаКредит, Россельхозбанк и другие. Рассмотрим основные условия финансирования, которые предлагают эти финансовые организации:

| Банк | Ставка, %. | Срок, лет. | Размер первоначального взноса, %. |

|---|---|---|---|

| ДельтаКредит | от 13 | до 25 | От 40 |

| Россельхозбанк | от 15,15 | до 5 | нет |

| Сбербанк | от 12% | до 30 | от 25% |

Отделения и филиалы банков, предоставляющих услугу в Видном

-

- Отделение «Видное»

- Видное, проспект Ленинского Комсомола, 35

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- ППКМБ №9040/20799

- Видное, улица Советская, 34А

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Дополнительный офис «Видное» Филиала «Центральный» Банка ВТБ (ПАО)

- Видное, Советский проезд, 4

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- в г.Видное

- Московская область, Ленинский городской округ, Видное, проспект Ленинского Комсомола, 35

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-18:30 послед раб день 09:30-17:00 предпразд 09:30-17:30Сб и Вс выходной

-

- Дополнительный офис

- 142701, Московская обл., г. Видное, ул. Березовая, д. 3

- +7 495 548-87-55, +7 495 548-33-55

- Время работы:

- Пн.—Сб.: 09:00—21:00

Условия кредита на покупку дома

Как и любого типа кредитования у кредита на покупку собственного дома с и участка имеются определенные условия. Банк предлагает клиентам оформит ипотеку по программе «Загородная недвижимость», которая предполагает выдачу займа на приобретение, дома, земельного участка для постройки жилого объекта на нем в будущем. Оформление такого вида ссуды производится Сбербанком на следующих условиях:

- Оформление ипотеки осуществляется в рублях;

- Минимальный срок кредитования составляет один год, Максимальный – не более тридцати лет;

- Минимальная сумма займа по ипотеке – 300 тысяч рублей;

- Максимальный размер кредитования не должен превышать стоимость недвижимости вместе с землей более чем на 75 процентов. Также он не может быть выше цены на имущество, которое применяется в качестве залогового обеспечения;

- Размер первоначального взноса – не менее 25 процентов от стоимости готового жилого объекта на земле, или сметы на строительство;

- В качестве залога используется либо приобретаемое имущество, либо недвижимость, находящаяся в собственности заемщика. При этом она должна отвечать требованиям банка;

- Для дополнительного обеспечения долга по кредитному договору имеется возможность привлечь поручителей, созаемщиков;

- Обязательное оформление страховки на недвижимость. Страхование жизни и здоровья необязательно;

- За оформление ссуды комиссионные сборы Сбербанком не взимаются.

В настоящее время Сбербанк является одной тех кредитных организаций, в которой действуют такие приемлемые условия по этому типу кредитования.

Калькулятор ипотеки

С помощью онлайн-калькуляторов на сайтах банков можно рассчитать, сколько понадобится платить в месяц, какая будет переплата и прочую информацию по ипотеке. Для примера воспользуемся калькулятором Сбербанка.

Введите следующие параметры:

- Цель кредита.

- Стоимость недвижимости.

- Первоначальный взнос.

- Срок ипотеки.

Например, стоимость дачи — 3 миллиона рублей, первоначальный взнос — миллион рублей, срок — 7 лет, есть зарплатная карта Сбербанка и будет оформлена страховка жизни.

В результате получим:

- Сумма ипотечного займа — 2 миллиона рублей.

- Величина ежемесячного платежа — 32 688 рублей.

- Необходимый доход для одобрения заявки — 46 698 рублей.

- Ставка — 9,5% годовых.

Особенности ипотеки на дачу

Банкам не выгодно выдавать кредиты на дачи и участки, из-за того, что заложенное имущество (сама дача или участок) являются неликвидными (то есть банку трудно реализовать этот залог). Ипотечные программы для загородной недвижимости отличаются некоторыми нюансами:

- Первоначальный взнос по такому кредиту – обязательное условие. Банки с большой неохотой идут на подобные сделки, поэтому завышают процент первоначального взноса. Ипотека на квартиру подразумевает первоначальный взнос не более 15% от стоимости, то при ипотеке на загородную недвижимость этот процент может быть от 20 до 40%.

- Процентная ставка также завышена. Процент переплаты по кредиту может быть от 12 до 20%.

- Оценка стоимости. Оценить рыночную стоимость дома и участка достаточно сложно. Оценка участка зависит от района и инфраструктуры, а стоимость самого дома не поддается типовой оценке. Из-за этого сумму кредита тяжело рассчитать.

Требования к объекту

Программа Сбербанка на приобретение загородной недвижимости в ипотеку распространяется как на покупку земли, так и на строительство дома на участке. Будущий собственник может купить уже готовый дачный дом, но в этом случае недвижимость должна быть максимально ликвидна и отвечать следующим требованиям:

- наличие коммуникаций, необходимых для комфортного проживания и признания жилья благоустроенным (газ, электричество, водопровод, канализация);

- капитальный фундамент из кирпича, бетона, железобетона и т.д.;

- близкое к идеальному состояние здания, процент износа по которому не должен превышать 40%, отсутствие дома в списках ветхого жилья, подлежащего сносу.

К участку, приобретаемому совместно с дачей, Сбербанк также предъявляет ряд характеристик:

- близость к городу, в котором расположен филиал банка: предпочтительный радиус расположения дачи для оформления ипотеки Сбербанка — не больше 120 км от города;

- наличие законно оформленного межевания земли, то есть всех официальных кадастровых документов;

- местонахождение недалеко от объектов инфраструктуры (дополнительный плюс — транспортная развязка);

- в роли собственника участка выступает получатель кредита, а сама земля относится к категории для индивидуального жилищного строительства.

Объект должен быть ближе к загородному коттеджу, чем к маленькому садовому домику: большой капитальный дом легче продать, чем ветхое строение.

Перечисленные пункты не являются закрытым перечнем. В каждом конкретном случае специалисты Сбербанка рассматривают заявку и принимают решение, исходя из фактического состояния и рыночной оценки спроса на приобретаемый объект.

Требования к заемщику

К заявителю, решившему воспользоваться ипотекой Сбербанка на покупку дачи в 2020 году, применяются стандартные требования банка.

Возраст заемщика на дату оформления заявки должен быть не менее 21 года. Срок пользования ипотекой рассчитывается таким образом, чтобы последний взнос был сделан не позднее, чем клиенту исполнится 75 лет. Узнать больше о возможностях получения займа, рассмотреть предлагаемые премиум-условия обслуживания можно в офисе Сбербанка.

Положения, которые обеспечивают для Сбербанка гарантию надежности и платежеспособности гражданина:

- выплата кредита приходится на трудоспособный возраст заемщика;

- лицо является резидентом РФ, как и все созаемщики, в том числе и супруг должника;

- трудовой стаж потенциального клиента по ипотеке на приобретение дачи в Сбербанке должен составлять не менее 6 месяцев у действующего работодателя и не менее года в целом за последние пять лет;

- рассматривается уровень благосостояния заемщика и его мужа или жены: если платежи по кредиту будут выше 30-50% ежемесячного дохода, то Сбербанк вряд ли согласится на одобрение сделки.

Для расчета суммы, возможной к выдаче по кредиту на покупку дачи, приобретатель вправе привлечь трех созаемщиков, отвечающих требованиям Сбербанка. Супруг или супруга пользователя ипотеки выступают в роли созаемщика в обязательном порядке независимо от уровня дохода. Исключения из правил работают, если:

- супруги заключили брачный договор;

- жена или муж не является гражданином России.

Пакет документов по недвижимости

Независимо от того, предоставляете вы залог или поручительство, объект недвижимости будет проверен банком. Для этого необходимо предоставить определенный пакет документов. В него входят:

- копия паспорта собственника;

- свежая выписка ЕГРН;

- документы, на основании которых возникло право собственности;

- оценочный отчет;

- смета (при строительстве дачи);

- согласие супруга на продажу;

- проект договора купли и прочие бумаги при необходимости.

Рекомендуемая статья: Оплата ипотеки Сбербанка – способы оплатить онлайн, инструкции

Делать оценку разрешается только в аккредитованных оценочных компаниях, имеющих соглашение со Сбербанком (актуальный список можно уточнить на сайте). Вам нужно обратиться в одну из них, предоставив выписку ЕГРН, документ основания права собственности и копию паспорта собственника. Оценщик выезжает на осмотр и составляет отчет, в котором будет рассчитана рыночная стоимость дачи.

Также стоит уделить внимание проекту договора купли. Готовый шаблон можно получить в банке у своего ипотечного менеджера, скачать в интернете или воспользоваться услугами юриста

Если вы решили заняться составлением документа самостоятельно, обратите внимание на следующие важные моменты:

- прописываются все характеристики объекта как в выписке ЕГРН;

- указывается, на каком основании дача принадлежит продавцу;

- оговаривается порядок расчетов (часть передается своими средствами, оставшаяся сумма – за счет кредита с указанием банка и сроком перевода);

- обязательно прописывается оформление залога со ссылкой на №102-ФЗ (если предусмотрено обременение);

- объект не находится в залоге у продавца до момента перечисления всей суммы.