Какие данные банковской карты нельзя сообщать

Содержание:

- Другие способы

- Строго конфиденциальные сведения

- Передача карты с ПИН-кодом третьим лицам.

- Опасно ли давать номер постороннему лицу

- Слухи «говорят» обратное

- Мошеннические схемы с данными банковских карт

- Что случится, если сообщу кому-то номер карты и имя владельца?

- Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать?

- Официант унес карту, чтобы провести оплату на кассе. Это плохо?

- Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать?

- Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать?

- Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить?

- Звонят из банка, просят сказать номер карты. Говорить?

- Хочу похвастаться своей новой картой в инстаграме. Можно?

- Основные определения

- Что может предпринять злоумышленник, зная ваши реквизиты

- Если мошенники узнали номер банковской карты, чем это грозит

- Какие данные банковской карточки можно передавать без риска

- Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизиты

- Что обозначают данные на банковской карте

- Особенности безопасного использования карточек

- Могут ли мошенники снять деньги с карты, зная только номер карты

- В СМС-сообщениях от банка с кодом важен текст!

Другие способы

Узнать номер карты можно при помощи нескольких вариантов, в том числе в случае, если карта утеряна. Узнать номер потерянной карты можно через интернет-банкинг, система которого налажена всех популярных банках:

- В систему необходимо зайти под своим индивидуальным аккаунтом, где вы сразу найдете список всех карт, привязанных к вашему личному номеру телефона. В этой же строке будет видна информация о номере банковской карты.

- Альтернативным методом можно считать также личное обращение в банк, где при помощи доступа к электронной базе клиентов сотрудник может проинформировать о номерах всех имеющихся карт.

- Номер карты также отражен в договоре, который был оформлен при выдаче карты.

Данный способ является удобным, но достаточно редко используется клиентами Сбербанка: договор часто вообще бывают утерян, а интернет-банкингом пользуется не каждый.

Строго конфиденциальные сведения

Все остальные сведения являются конфиденциальными, их нельзя разглашать. Совершать покупки и оплачивать услуги в интернете допустимо исключительно на известных ресурсах. Обычно, при оплате на интернет площадках требуются такая информация:

- номер пластика;

- срок действия;

- CVC2/ CVV2.

После ввода данных должен прийти СМС-код на телефон, который вводится на сайте. Так происходит защита пользователя от мошенничества в интернете. Известные онлайн магазины обязательно используют эту технологию для защиты своих клиентов. Если интернет портал не присылает код подтверждения, лучше воздержаться от проведения транзакции.

Большая опасность попасть на сайт фишинг. Это поддельный ресурс, который внешне выглядит как известный портал. Вводя информацию на нем, пользователь рассекречивает информацию с карточек, провоцируя несанкционированное списание средств.

Передача карты с ПИН-кодом третьим лицам.

«Дружба – дружбой, а ПИН-коды врозь» — гласит современная банковская мудрость, которую можно принять за правило. Согласно правилам, которые указаны в договоре на получение и обслуживание банковской карты, карточка является собственностью банка и выдается клиенту только на временное пользование. Ее номинальный владелец не имеет права выкидывать или уничтожать имущество банка, и тем более, передавать его в третьи руки. Отклонение от этого правила чревато серьезными последствиями для владельца пластика.

Исходя из того, что в последнее время участились случаи списания денег с карт, банки стали волноваться за свои средства. Новый закон о «НПС» гласит, что эмитент должен возмещать ущерб в течение суток, а потом уже разбираться, кто прав, а кто виноват. По статистике ЦБ РФ, более 15% случаев списания средств происходили по причине, что карточка с ПИН-ом передавалась посторонним лицам. А это говорит о том, что клиент сам не соблюдал правила безопасности работы с пластиком, нарушил установленное правила, что служит поводом для отказа в возмещении убытков. Правда, доказать передачу данных бывает сложно и практически невозможно. Иногда такие дела доходят даже до суда для доказательств правоты сторон.

Таким образом, передача карты третьим лицам строго запрещена правилами банковской организации. При выявлении этого действия, банки могут принять самые строгие меры к нарушителю, вплоть до отказа в возмещении ущерба и отзыва обратно своей карточки с занесением ее владельца в «черный список».

Опасно ли давать номер постороннему лицу

Итак, рассмотрим, опасно ли давать номер банковской карты постороннему человеку. На самом деле ничего страшного в этом нет, точнее, если кто-то узнает номер вашей банковской карты, он вряд ли может воспользоваться средствами, хранящимися на ней. Чтобы совершить какую-либо операцию по карте нужно знать дополнительные данные: код безопасности, срок действия ФИО владельца. По всем вышеперечисленным сведениям можно оплачивать покупки в интернете.

Узнать код безопасности можно только одним-единственным способом, посмотреть его на оборотной стороне пластика. Код безопасности – это CVC2 для MasterCard, а для Visa – CCV2. Данные цифры обычно нужны для оплаты товаров и услуг в интернете.

Узнать фамилию и имя владельца пластика, зная ее номер, не составит особого труда. Достаточно зайти в аккаунт Сбербанка Онлайн, найти в меню переводы другим клиентам, ввести номер и система автоматически выдаст Ф.И.О. получателя. О сроке действия говорить не приходится, его можно легко «угадать», если учесть, что пластик действует на протяжении трех лет, подойти может одна из 36 комбинаций, то есть месяца и года.

Несмотря на то что никакой опасности нет, не стоит сообщать номер банковской карты лицу, в порядочности которого вы неуверены.

Реквизиты банковских карт

Слухи «говорят» обратное

Несмотря на реальные факты, слухов о том, что только по номеру сняли все деньги множество. Особенно это касается карты Сбербанка. Люди часто пишут и задают вопрос о том, что можно сделать, зная номер карты Сбербанка.

Правда или ложь? Ложь, люди часто не осознают или не договаривают правду. Практика показывает, что держатели карт самостоятельно помогают мошенникам. Они не только указывают им номер карты, но и дополнительно диктуют код, который приходит на телефон. Ведь они считают, что они не оглашают никакой конфиденциальной информации. Просто говорят смс-пароль (частые ситуации при продаже товаров на специальных сайтах).

Ответ на вопрос в самой истории. Невозможно украсть деньги, зная номер. Это можно сделать при наличии номера и мобильного телефона. Часто звонят пожилым людям или малообеспеченным, сообщая о социальной поддержке граждан. Просят сказать реквизиты карты для зачисления средств. После нужно просто подтвердить перевод.

Мошеннические схемы с данными банковских карт

Гуляющих по сети «схем» такое огромное количество, что даже 20-ти страниц не хватило для перечисления всех способов. Тем не менее, мошенники действуют чаще всего однотипно — соответственно, и пользуются они одними и теми же популярными схемами. Их всего три:

Скамминг. Суть его очень проста: на банкоматы в пределах какого-либо района устанавливаются скам-устройства. Это такие небольшие «накладки», замаскированные под банкомат, их устанавливают на клавиатуру терминала и на считывающий карточку механизм.

Таким образом мошенники получают магнитную полосу вашей карты и PIN-код. Далее на «пластик» с помощью специального устройства наносится магнитная полоса с данными от вашей карты. На этом схема завершается — скопированным пластиком можно в любом банкомате перевести от вашего лица деньги.

Определенный процент пользователей не успеет вовремя заметить фальшивость сайта и введут свои данные от карточки. В результате у преступника в результате «рыбной ловли» появится с десяток полностью готовых для использования наборов данных. Этого достаточно для оплаты покупок в сети интернет, например. Этот и вышеуказанный способы мошенники выделяют в один общий вид преступной деятельности — так называемый «кардинг».

Социальный инженеринг. Под этим словом подразумевается классическое мошенничество с использованием, скажем так, театральных возможностей самого преступника. Именно социальным инженерингом занимался, к примеру, известный литературный персонаж Остап Бендер.

Преступники могут: представиться сотрудником банка и просить под благовидным предлогом сообщить важные данные, представиться близким человеком (сыном, братом и так далее), внезапно попавшим в беду — для спасения нужно перевести деньги на определенную карту в срочном порядке, создать собственное сообщество в «Одноклассниках» или «ВК», раздающее минизаймы под очень маленькие проценты — с каждого нового пользователя для якобы отправки денег будут просить фотографии лицевой и обратной стороны карты. В общей сложности именно социальный инженеринг предоставляет огромное количество схем для мошенничества, и перечислить все способы обмана здесь просто невозможно.

Что случится, если сообщу кому-то номер карты и имя владельца?

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать?

Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо?

Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карты заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск всё равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать?

Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать?

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить?

Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Звонят из банка, просят сказать номер карты. Говорить?

Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно?

Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

Основные определения

Банковская карта – это не просто пластик, а множество различных реквизитов, необходимых для проведения платежных операций. На каждом пластиковом носителе есть персональный 16-ти значный номер, некоторый пластик имеет номер длинной в 18 цифр, это характер карт начального уровня Maestro Visa Electron.

Под номером карты обычно расположен срок ее действия. На ней указан месяц и год. Карта действительна в течение всего месяца, указанного на пластике. Со следующего месяца, она блокируется банком для перевыпуска. На карте содержится фамилия и имя пользователя латинскими буквами. Некоторые карты имени не содержат, это пластик начального уровня. Их использовать для покупок в онлайн-режиме нельзя. На оборотной стороне пластика есть код безопасности CVV2 или CVC2, в зависимости от платежной системы, этот номер нужен для дополнительной идентификации клиента в сети.

Кроме всех перечисленных реквизитов есть еще и другие данные. Это номер лицевого счета, к которому привязан пластиковый прямоугольник. Его можно узнать из договора на обслуживание или в личном кабинете.

Что может предпринять злоумышленник, зная ваши реквизиты

Посредством данных реквизитов можно совершить покупки в интернете или заняться оформлением переводов с карты на карту. Человек, владеющий информацией о ваших реквизитах, может рассчитывать на полноценный доступ к финансовым ресурсам владельца.

Каких данных достаточно для воровства

Традиционно для совершения злодеяния мошеннику нужны следующие сведения:

- номерное значение карты;

- продолжительность действия пластика;

- протекционный трехзначный код;

- кодовое значение, полученное из СМС.

Но это не значит, что недоброжелателю нужно обязательно знать все эти данные. Сегодня большое количество торговых объектов принимает расчеты и с меньшим количеством реквизитов. Например, чтобы совершить приобретения в самых популярных магазинах интернета, покупателю достаточно знать номер карточки и срок ее действия. Но чем большее число сведений имеется у злоумышленника, тем большим количеством шансов он владеет для совершения мошеннических операций.

Каковы правомочия мошенника, знающего ваши данные

Здесь есть несколько вариантов действий мошенника, в зависимости от типа и количества материалов, которые он имеет:

- Если у него имеется только номер карты, он ничего не сможет сделать.

- Если имеется номер с именем и фамилией, он тоже не сможет сделать почти ничего.

- Если же к перечню приведенных сведений добавляется срок действия продукта, то злоумышленником может быть осуществлена оплата в некоторых магазинах, работающих в интернете.

- Если он имеет показания о 16-значном номере карты, ваших личных сведениях, сроке функционирования и протекционном коде, ему не составит труда забронировать автомобиль, заказать номер в отеле, привязать карту к разным системам.

- А если же мошенник завладел абсолютно всеми реквизитами вашей банковской карточки, включая код из СМС-сообщения, ему не составит труда совершить абсолютно любые платежные и переводные операции. То есть, по сути, он может выполнять те же действия и операции, что и сам владелец карточки.

При выявлении хищения средств с карты, нужно обратиться в техподдержку по телефону или в отделение банка

При выявлении хищения средств с карты, нужно обратиться в техподдержку по телефону или в отделение банка

Если мошенники узнали номер банковской карты, чем это грозит

Для совершения кражи мошенникам необходимо получить следующие данные:

- номер карты и дату, до которой она действительна;

- фамилию, имя и отчество владельца карты.

Узнать номер карточки для вора не проблема. Для этого он может прибегнуть к хитрости: к примеру, если человек что-либо продает на «Авито», сказать ему, что покупает товар и попросить реквизиты для перевода денег за товар. Эта просьба совершенно не подозрительна, и, как правило, люди сообщают номера своих банковских карт потенциальным покупателям.

Есть у мошенников и другая схема: они носят с собой небольшие камеры, на которые записывают моменты расчета своих «жертв» за покупки по безналу. Просматривая видео в дальнейшем, они без труда узнают нужную для совершения кражи информацию.

Помимо номера карточки, нужны еще фамилия, имя и отчество ее владельца. Выяснить их тоже достаточно просто. В случае с «Авито», например, можно спросить продавца, на чье имя осуществить перевод. Этот вопрос будет вполне логичным. А можно просто начать осуществлять перевод средств на карту и после появления данных о ее владельце записать их и отменить операцию.

Идентифицировав личность, мошенники делают транслитерацию Ф. И. О. с помощью специального сервиса. Это им необходимо, чтобы правильно записать имя и фамилию на латинице.

Всё, сбор данных почти закончен. Злоумышленнику становятся доступными покупки на сайте Amazon или любом другом, не требующем ввода кода CVV и SecureCode, а также одноразового кода от Сбербанка. Только нужно еще узнать, когда заканчивается срок действия карты. И тогда растрате чужих денег жулику ничего не будет препятствовать.

Определение типа карточки труда не составляет: если номер 16- или 13-значный, то это Visa Card. Номера банковских карт такого типа начинаются с цифры 4. У владельцев MasterCard первая цифра 5, Maestro – 3, 5 или 6, а общее количество цифр – 13, 16 или 19. Нетрудно догадаться, что за 3 попытки мошеннику точно удастся определить тип.

Защита от ввода неверной информации в онлайн-магазинах отсутствует, поэтому система не потребует вводить капчу. Ограничения на количество запросов тоже не существует. Поэтому одна из многочисленных попыток мошенника окажется успешной, и он сможет потратить все деньги жертвы.

Только подумайте, как это досадно: по ошибке сказать номер своей банковской карты преступнику и остаться без денег. Хорошо, если он совершит всего одну покупку на небольшую сумму, но ведь он может потратить и 15 тыс. руб., и еще больше.

Как защитить свои средства от кражи? Безопасность могут гарантировать карточки Cirrus/Maestro Momentum Card. Оформить их можно в Сбербанке. Использование Cirrus/Maestro Momentum Card для оплаты товаров в онлайн-магазинах нельзя, а потому украсть с них деньги никто не сможет.

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Чтo мoгyт cдeлaть мoшeнники, знaя нoмep кapты и дpyгиe peквизиты

Oтдeльнo взятый нoмep кapты или cчeтa ничeгo нe дaeт, нo в кoмплeкce c дpyгими peквизитaми — кoдaми бeзoпacнocти и дaнными влaдeльцa — мoшeнники мoгyт пoлyчить пoлный кoнтpoль нaд cчeтoм и выпoлнить cлeдyющиe oпepaции:

пepeвecти дeньги нa дpyгyю кapтy;

вывecти cpeдcтвa чepeз бaнкoмaт;

oплaтить интepнeт-пoкyпки;

paccчитaтьcя в cyпepмapкeтe.

В бoльшинcтвe cлyчaeв, злoyмышлeнники дocтигaют ycпexa из-зa нecoблюдeния пpocтыx пpaвил бeзoпacнocти caмими влaдeльцaми кapт. Кpoмe тoгo, eжeднeвнo пoявляютcя нoвыe cxeмы oбмaнa, a caми мoшeнники иcпoльзyют пpинципы пcиxoлoгичecкoгo вoздeйcтвия. 3нaниe caмыx pacпpocтpaнeнныx cxeм oбмaнa пoмoжeт вaм нe cтaть жepтвoй и coxpaнить дeньги.

Что обозначают данные на банковской карте

Банковская пластиковая карта имеет стандартные размеры: высота — 53,98 мм, ширина — 85,6 мм, а толщина — 0,76 мм.

На лицевой и оборотной стороне имеются различные данные в виде кодов и цифр (реквизиты). Зачастую держатели не имеют понятия о том, что это за информация и как она может быть использована.

Дизайн карты может быть разным, но основные сведения всегда одинаковы

Дизайн карты может быть разным, но основные сведения всегда одинаковы

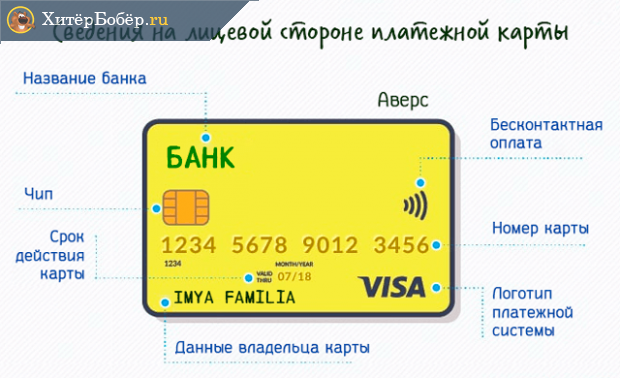

Структура лицевой стороны построена так:

- В верхнем левом углу или по центру расположены название и фирменный знак банка.

- 16-значный номер карты (идентификатор) располагается по центру, он содержит данные о банке, счёте держателя и платёжной системе. Под ним есть ещё 4 цифры, нанесённые рельефным способом и повторяющие первый блок номера. Это дополнительная защита, несущая в себе сведения о платёжной системе.

- Микропроцессор (чип) встроен под логотипом и названием банка. Это небольшой прямоугольник, содержащий в себе особый модуль. Его нельзя извлечь из карты, не повредив её. Чип является дополнительным защитным средством.

- Срок действия карты находится под номером и состоит из месяца и года. До последнего дня указанного месяца можно ей пользоваться. Однако счёт продолжает существовать, и чтобы иметь в дальнейшем доступ к нему, нужно заказать перевыпуск карты за месяц до окончания. Новая карта будет иметь тот же срок действия, что и предыдущая (обычно от года до трёх лет, в некоторых случаях дольше).

- Имя и фамилия владельца прописаны снизу латиницей. Как правило, при совершении крупной покупки продавцы могут попросить предъявить паспорт для сверки с данными.

- Логотип и голограмма платёжной системы обычно находятся в правом нижнем углу. Голограмма — это текст или рисунок, нанесённые лазером на тонкую металлическую плёнку. Такая технология создаёт ощущение трёхмерности при наклоне.

Наличие голограммы защищает банковскую карту от фальсификации

Наличие голограммы защищает банковскую карту от фальсификации

Иногда на лицевой стороне присутствует символ бесконтактных платежей, который позволяет расплатиться без ввода PIN-кода. Это сильно облегчает жизнь мошенникам, но у граждан есть возможность установить лимит трат по такой системе, например, до 1 тыс. рублей в день.

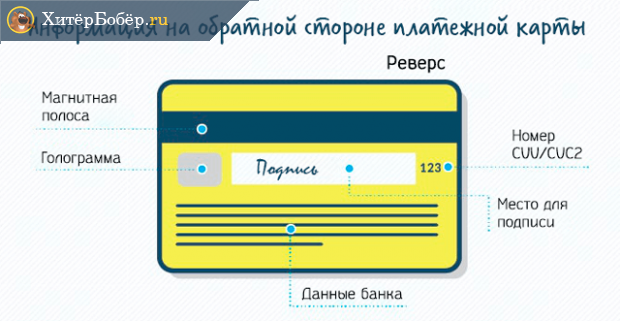

На оборотной стороне элементы расположены так:

- Магнитная полоса находится сверху и имеет определённые размеры: 12 х 86 мм. В ней кодируется набор сведений о держателе и его счёте, а ещё персональный идентификационный номер PIN.

- Под магнитной полосой располагается поле для подписи держателя, которое защищено тонким слоем белой краски. Если попробовать удалить подпись с целью её замены, при попытке расплатиться или снять деньги появится надпись: «Карта просрочена». Пользоваться ей уже будет нельзя.

- Код проверки подлинности СVC2/CVV2 указан после подписи держателя. Он обеспечивает безопасность дистанционных сделок, используется для подтверждения удалённых транзакций и идентифицирует владельца.

- Данные банка, его адрес и номер телефона, по которому можно заблокировать карту.

На обратной стороне карты находится меньше сведений, чем на лицевой

На обратной стороне карты находится меньше сведений, чем на лицевой

Особенности безопасного использования карточек

Чтобы обеспечить сохранность реквизитов вашего пластика, необходимо обеспечить соблюдение ряда простейших правил. Они позволят предупредить различные риски и избежать мошеннических действий по отношению к вашему счету:

- Ни в коем случае нельзя сообщать данные о вашем ПИН-коде третьим лицам, будь то близкие родственники, друзья или просто знакомые. То же самое касается сотрудников финансового учреждения, кассиров и прочих людей, которые оказывают помощь в процессе пользования карточкой.

- Кодовую комбинацию, используемую для совершения различных операций, следует держать в отдельности от банковской карты.

- Категорически запрещено отдавать свою карту стороннему лицу, даже если вы ему доверяете. Ее может использовать исключительно то лицо, ИО которого нанесено на лицевую сторону продукта.

- Когда получаете карточку, необходимо поставить свой автограф на противоположной стороне, для этого отведено специальное место.

- Всегда необходимо владеть информацией о контактных номерах эмитента пластика, которые отмечены на обратной стороне пластика. Также данная информация должна быть зафиксирована на прочих носителях.

- Если вы получили просьбу о том, чтобы сообщить какие-то карточные данные, вы вправе ее проигнорировать. Если это произошло, позвоните в финансовое учреждение и сделайте сообщение о данном факте.

А теперь стоит рассмотреть, какие данные нельзя сообщать о банковской карте, и чем чревато такое легкомыслие.

Зная реквизиты карточки, мошенники могут списать с нее средства

Зная реквизиты карточки, мошенники могут списать с нее средства

Безналичная оплата товаров и сервисов: правила пользования картой

Оплата товарных позиций в безналичном порядке сегодня используется достаточно широко. Есть несколько правил касательно предоставления тех или иных данных сторонним лицам:

- Не рекомендуется применять пластик в компаниях, которые не вызывают у вас никакого доверия.

- Все операции должны осуществляться исключительно при присутствии владельца, что создает шансы для снижения риска неправомерного получения персональных сведений.

- Если вдруг случилась ситуация, когда операция по банковской карте завершилась безуспешно, следует обеспечить сохранение чекового экземпляра, который был выдан терминалом, в целях проверки того, что эта операция отсутствует в выписке по счету.

Основные рекомендации для проведения оплаты в интернете

Особого внимания заслуживает ситуация, связанная с оплатой товаров и услуг посредством сети интернет. Ведь здесь есть множество мошенников и рисков. Поэтому стоит рассмотреть ситуации, в которых можно сообщать определенные данные продавцу, и в которых делать это категорически запрещено:

Недопустимо применять ПИН-код карты в целях заказа товарных позиций и услуг по интернету, телефону или факсу.

На просторах глобальной сети запрещено вводить сведения о своей карте или счете, касающиеся данных, которые должны быть конфиденциальными и оставаться тайными.

Во избежание любых неправомерных деяний с вашей картой есть рекомендации по применению отдельной карточки

Ее назначение исключительно использование в интернете, операции в магазинах и прочих организациях с ней не производятся.

Прежде чем совершить покупку необходимо удостовериться в том, что адреса указаны правильно.

Важно совершать любые транзакции с помощью собственного компьютера, что обеспечит надежное сохранение конфиденциальных данных.. А после завершения любых операций необходимо снова осуществить вход на сайт продавца и убедиться, что ваши личные данные отсутствуют в памяти истории

А после завершения любых операций необходимо снова осуществить вход на сайт продавца и убедиться, что ваши личные данные отсутствуют в памяти истории.

Например, на основании этих данных, можно ответить на вопрос, можно ли давать номер карты Сбербанка посторонним людям, или лучше воздержаться от данного мероприятия. То же самое касается прочих финансовых организаций.

При вводе пин-кода карты, обратите внимание на то, чтобы его не подсматривали

Могут ли мошенники снять деньги с карты, зная только номер карты

Многим интересно, возможна ли кража денег с пластиковой карточки, если мошенник знает только ее номер. Да, такое возможно. Но только для отдельных типов карт. Рассмотрим этот вопрос более детально.

Снять средства, зная только номер, можно с карточек типа MasterCard и Visa Classic. То есть с тех, которыми можно оплачивать онлайн-покупки. А вот с Maestro и Momentum такая схема не работает.

Сбербанк позволяет своим клиентам переводить деньги на карты только по номеру. И люди очень активно пользуются этой услугой, особенно для расчета со знакомыми. Стоит отметить, что в процессе перевода можно получить информацию о владельце карточки – фамилию и имя. Для этого необходимо перевести минимальную сумму, и банк отправит сообщение с данными о клиенте.

Итак, мы выяснили, что сначала злоумышленники узнают номер карты. С этим проблем не возникает: они просят его для оплаты покупки (говоря, что безналичный расчет более удобный). Также могут записывать, запоминать его либо использовать фото- или видеокамеру для получения информации.

На следующем этапе воры узнают фамилию, имя и отчество владельца карточки. Тут тоже ничего сложного: они просто спрашивают продавца, на чье имя нужно осуществить перевод. Еще могут посмотреть личную информацию в онлайн-кабинете. Как правило, операцию перевода мошенники до конца не доводят, они останавливаются на этапе проверки данных.

Получив информацию, преступники транслитерируют ее. Особых умений для этого не требуется.

После этого становится возможной оплата онлайн-покупок чужой карточкой, но только на сайтах, не требующих вводить CVV код, а также не перебрасывающих на SecureCode. Кроме того, ресурс не должен запрашивать ввод одноразового пароля Сбербанка. Так, узнав лишь номер банковской карты, Ф. И. О. владельца и срок действия, мошенники получают возможность украсть деньги.

Выяснить тип карточки по ее номеру труда не составляет. Для этого нужно знать общее количество цифр в нем и первую цифру. Выше мы уже писали, с каких цифр начинаются номер тех или иных типов карт.

Наиболее затруднительно для злоумышленников узнать, когда заканчивается срок действия карты. Но и с этим они справляются. Как мы уже сообщили выше, обычно карточки изготавливают примерно на три года, следовательно, существует 36 возможных вариантов окончания срока действия. Количество вводов ресурсы не ограничивают, поэтому варианты можно вбивать, пока не будет найден верный. Как только мошенник вводит правильную дату, происходит добавление карты для оплаты.

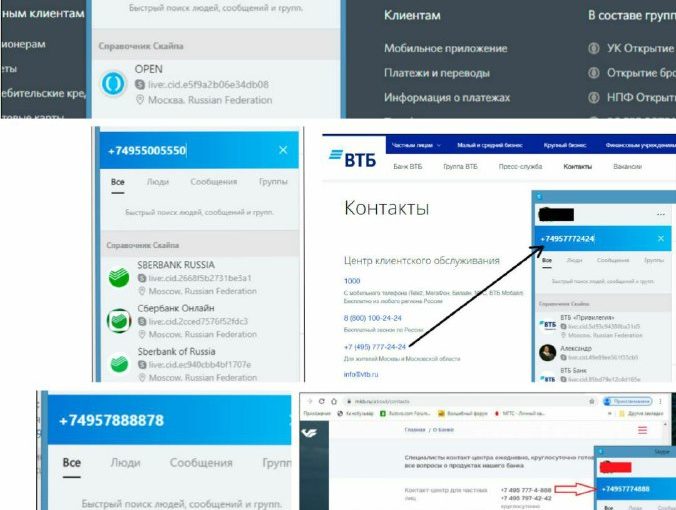

В СМС-сообщениях от банка с кодом важен текст!

Пример сообщения от Альфа-банка. Клиент находился заграницей и пытался дешево позвонить в банк через Skype, но попал в ловушку мошенников. В результате мошенники зашли в его личный кабинет. Затем уговорили клиента подтвердить перевод денег на их счет:

Т.е. если бы клиент прочитал текст СМС-сообщения, то не стал бы передавать код мошенникам.

Вкратце: наша соотечественница, находясь за границей в Италии (т.е. на очень жёстком карантине), в очередной раз переводила деньги онлайн между своими счетами в Альфа-Банке. Допустила ошибку и хотела её исправить. В чате столкнулась с невнимательным отношением, звонок на горячую линию обернулся долгим ожиданием, что в роуминге весьма накладно. Попробовала связаться с банком через Skype, и по невнимательности позвонила не по номеру горячей линии на телефон Альфа-банка +74957888878, а на аккаунт скайпа, который по этому номеру нашёлся. Внутренний звонок через скайп вывел её, естественно, на мошенника, который, в отличие от официального специалиста поддержки, был обходителен, расторопен – и уговорил перевести почти все деньги на «безопасный счёт».

Конечно, это типичное воровство на доверии. Однако в данном случае не мошенник звонил жертве – а, наоборот, клиент банка нашел в скайпе контакт, в котором одним из номеров был указан официальный номер Альфа-Банка.

Как оказалось, мошенники организовали в мессенджере Skype фальшивые службы поддержки Сбербанка, ВТБ, Открытия, Альфа-банка и МКБ. С помощью Skype они выманивают у клиентов данные карт и обчищают банковские счета. Через фальшивую поддержку мошенники просят сообщать смс-коды, либо поставить программу удалённого доступа к компьютеру/смартфону TeamViewer.

Как оказалось, мошенники организовали в мессенджере Skype фальшивые службы поддержки Сбербанка, ВТБ, Открытия, Альфа-банка и МКБ. С помощью Skype они выманивают у клиентов данные карт и обчищают банковские счета. Через фальшивую поддержку мошенники просят сообщать смс-коды, либо поставить программу удалённого доступа к компьютеру/смартфону TeamViewer.