Недостача при инвентаризации

Содержание:

Порядок удержания

Если не производится списание средств, подлежащих удержанию по итогам выявления нехватки ТМЦ, в отношении ответственного лица должны быть совершены следующие действия:

- изготовление и подписание ведомости и описи, составленных по итогам инвентаризации;

- представление сотруднику документа с данными о суммах списываемых у него денежных средств и причинах;

- снижение заработной платы с учетом вычета сумм недостачи (разово или систематическими ежемесячными выплатами).

Указанный тип обязательств подразумевает удержание с заработной платы ответственного работника не более двадцати процентов от ее размера. При этом рассчитывается сумма, фактически выдаваемая лицу, а не оклад.

При обнаружении серьезных нарушений закона следует оформить акт кражи и подвергнуть работника увольнению по такой причине.

Иногда выявление недостачи происходит уже после увольнения сотрудника.

Если гражданин имел инвалидность, и на этом основании мог отойти от выполнения своих трудовых функций в день составления заявления, то совершить проверку во всем объеме не получится. Таким образом, невозможно оценить весь объем нехватки ТМЦ.

В данной ситуации представляется разумным принудить работника к выплате средств, выявленных в качестве недостатка. Однако для таких действий нужно обосновать позицию вины конкретного сотрудника о том, что именно его деятельность повлекла такую недостачу. Выявленную причинную связь необходимо доказать.

В большинстве случаев лицо, которое подвергается наказанию за нехватку товаров, несет материальную ответственность. Этого сотрудника перед увольнением должны подвергать процедуре подписания акта приема-передачи.

Если такой акт не будет составлен, лицу не смогут отдать причитающиеся ему расчетные денежные средства. Такие действия занимают много времени, а трудовое законодательство гласит, что нельзя задерживать увольнение работника.

При таких обстоятельствах формируется позиция: составленный акт уже содержит подписи сторон, которые гарантируют то, что претензий такие граждане не имели. Часто эту информацию используют адвокаты со ссылкой на то, что документ уже имеет подписи сторон, а значит, проблемы, возникшие вследствие недостачи, должны решаться руководством предприятия или уполномоченными на то лицами.

Именно поэтому для решения вопроса в суде стоит правильно аргументировать задержку оформления документации. В иске нужно будет указать причины, по которым обозначить факт недостачи заранее не представлялось возможным.

При подтверждении таких обстоятельств и принятии их судом возможно удовлетворить требование о взыскании процентов за пользование чужими денежными средствами, так как фактически средства были незаконно удержаны из-за просрочки их возврата.

Однако такое требование не относится к обязательным, и можно указывать в иске лишь просьбу взыскать денежные средства по недостаче товарно-материальных ценностей без процентов по ним.

Важно! При обращении в судебные органы для взыскания средств с должника истцу нужно представить вместе с заявлением пакет справок, подтверждающих просьбу об истребовании денег. К таким относятся, прежде всего, выписки данных из бухгалтерского учета, чеки с указанием стоимости пропавшего или испорченного имущества

Не стоит забывать о том, что в отношении мебели и техники, находящейся на предприятии, должны учитываться амортизация и износ.

Документальное оформление.

Результаты инвентаризации, а также факт зачета пересортицы должны быть зафиксированы в первичных документах. Напомним, что в настоящее время организации не обязаны применять унифицированные формы первичных документов, то есть результаты инвентаризации могут быть отражены в документах, разработанных торговым предприятием самостоятельно. Как правило, при разработке таких документов за основу берутся все те же унифицированные формы.

Итак, результат инвентаризации оформляется инвентаризационной ведомостью. Если в ходе инвентаризации выявлены отклонения от учетных данных, составляются сличительные ведомости, в которых отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

При выявлении пересортицы материально ответственное лицо должно представить инвентаризационной комиссии подробные объяснения случившемуся (желательно в письменной форме). Если же виновное лицо не установлено, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Пример

В ходе проведения инвентаризации на складе торговой организации выявлены:

- излишек яблок сезонных в количестве 25 кг (стоимость – 35 руб. за кг);

- недостача яблок сорта «Айдаред» в количестве 20 кг (стоимость – 80 руб. за кг);

- излишек киви в количестве 3 кг (стоимость – 50 руб. за кг);

- недостача груши «Конференция» в количестве 10 кг (стоимость – 60 руб. за кг).

|

№ |

Товары |

Результаты инвентаризации |

||||

|

наименование |

цена за единицу (руб.) |

излишек |

недостача |

|||

|

количество, кг |

сумма, руб. |

количество, кг |

сумма, руб. |

|||

|

1 |

Яблоки сезонные |

35 |

25 |

875 |

||

|

2 |

Яблоки сорта «Айдаред» |

80 |

20 |

1 600 |

||

|

3 |

Киви |

50 |

3 |

150 |

||

|

4 |

Груша сорта «Конференция» |

60 |

10 |

600 |

||

|

Итого |

28 |

1 025 |

30 |

2 200 |

Что мы видим: по двум наименованиям фруктов (яблоки сезонные, киви) выявлены излишки, по стольким же (яблоки сорта «Айдаред», груши) – недостача. При этом по таким фруктам, как груши и киви, излишки с недостачей не зачитываются, поскольку зачет может быть осуществлен только в отношении ТМЦ одного и того же наименования. То есть бухгалтер должен отдельно оприходовать излишки киви и списать (на виновных лиц либо на расходы) недостачу груш. А вот пересортица яблок в бухгалтерском учете может быть зачтена.

Так, согласно сличительной ведомости на предприятии образовались излишек недорогих яблок в количестве 25 кг на сумму 875 руб. и недостача более дорогих яблок в размере 20 кг на сумму 1 600 руб. Зачет можно произвести только по меньшей из величин: 20 кг яблок по цене 35 руб. за кг. Для этих целей бухгалтер внутри одного синтетического счета (41 «Товары») делает проводку, указывая разную аналитику.

Кроме того, бухгалтеру необходимо будет:

- оприходовать излишек яблок сезонных в количестве 5 кг (25 — 20) на сумму 175 руб. (5 кг х 35 руб.);

- списать за счет виновных лиц либо на расходы разницу в стоимости яблок в сумме 900 руб. (20 кг х (80 — 35) руб.).

На счете используется следующая аналитика:

- 41-с – яблоки сезонные;

- 41-а – яблоки сорта «Айдаред».

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Проведен зачет пересортицы яблок, выявленной в результате инвентаризации (20 кг х 35 руб.) |

41-а |

41-с |

700 |

|

Оприходованы яблоки сезонные (5 кг х 35 руб.) |

41-с |

91-1 |

175 |

|

Отражена недостача яблок сорта «Айдаред» (20 кг х (80 — 35) руб.) |

94 |

41-а |

900 |

|

Списана разница в стоимости яблок |

73 (44) |

94 |

900 |

Недостача запасов в пределах предусмотренных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, нормы естественной убыли должны применяться только по тому наименованию запасов, по которому определена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм (п. 30 Методических указаний по учету МПЗ).

В настоящее время в отношении яблок действуют:

- нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых предприятий общественного питания (разд. XLIV);

- нормы естественной убыли свежих картофеля, овощей и плодов при кратковременном хранении на базах, складах разного типа в заготовительных пунктах (разд. XLVII);

- нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении на базах и складах разного типа (разд. XLVIII);

- нормы естественной убыли замороженных плодов, ягод и овощей при хранении (разд. XLIX).

Как видно из приведенного выше перечня, норм естественной убыли яблок на предприятиях розничной торговли не установлено, таким образом, вся образовавшаяся недостача должна быть либо взыскана с виновных лиц, либо (если таковые не определены) списана на расходы.

Недостача при неофициальном трудоустройстве

Как показывает практика, часто руководители организаций при приеме на работу не подписывают с кандидатом трудовой договор. Человека берут на работу и не оформляют по ТК РФ, а также не подписывают договор о материальной ответственности, вверяя ему определенное имущество

Работник может допустить ошибку умышленно или по неосторожности, которая повлечет за собой недостачу в большом размере

Необходимо понимать, что даже неофициально оформленный человек, при наличии его вины, обязан возместить причиненный ущерб предприятию. Но в таком случае есть свои нюансы.

Трудовые отношения оформляются путем подписания трудового договора. Но, ст. 16 ТК РФ предусмотрено, что трудовые отношения возникают между сторонами и при фактическом допущении человека к выполнению своих обязанностей с разрешения руководителя. Соответственно, если сотрудник приступил к исполнению своих обязанностей и руководство знает об этом, то считается, что трудовые отношения наступили. Отсутствие официального оформления при фактическом допущении к работе с согласия работодателя не освобождают стороны от исполнения обязанностей, возложенных законом.

В данном случае ответственность сотрудника ограничена его средним месячным заработком.

Для возмещения недостачи, руководством предприятия издается приказ. При признании своей вину, сотрудник может выплатить все добровольно. Когда сумма возмещения превышает средний месячный заработок, то взыскать с работника, оформленного ненадлежащим образом нельзя.

В любом случае, уклоняться от написания объяснительной по факту недостачи не стоит. Обязательно должно быть указано:

- отсутствие вины (или наличие, если работник признает);

- обстоятельства, повлекшие возникновение недостачи;

- отсутствие подписанного трудового договора;

- отсутствие документов, подтверждающих материальную ответственность.

ВАЖНО: ст. 56 ГПК РФ предусмотрена обязанность каждого доказывать обстоятельства, на которые ссылаются

Соответственно, работодателю придется доказывать наличие недостачи, вины и ответственности работника, наличие трудовых отношений, а сотруднику надо предъявить доказательства отсутствия своей вины.

Вопросы, касающиеся недостачи являются сложными и трудоемкими, особенно если еще и отсутствует надлежащее оформление. Работник может столкнуться с незаконным удержанием из зарплаты в счет недостачи или понуждением о возмещении суммы, превышающей его зарплату. В данном случае лучше обратиться за юридической помощью к нашему юристу по трудовым спорам.

Разъяснения Верховного суда

Интересно взглянуть на специальные разъяснения Верховного суда, которые были опубликованы в 2006 году. Они должны помочь судам, которые рассматривают дела о матответственности работников за нанесенный ущерб.

В частности, Верховный суд отмечает, что при рассмотрении дел важными обстоятельствами, которые нужно учитывать, являются:

- Противоправность поведения виновника возникновения ущерба

- Вина работника в причинении ущерба

- Причинная связь между поведением работника и возникшим ущербом

- Оформление договора о материальной ответственности

Все эти моменты работодатель должен доказать, чтобы добиться решения в свою пользу.

Отдельно Верховный суд отмечает, что работник не может быть привлечен к материальной ответственности, если ущерб возник из-за того, что работодатель халатно исполнял свои обязанности по хранению имущества. Соответственно, если, например, работодатель экономил на охране склада, не установил вовремя видеонаблюдение, в результате чего пропало дорогое оборудование, то вряд ли хозяин точки сможет доказать, что ущерб возник из-за поведения работника.

Если рассматривается дело о коллективной материальной ответственности, то судьям нужно учитывать отдельно степень виды каждого сотрудника, связанного данным документом

Также следует принимать во внимание размер оклада сотрудника, время, которое он фактически проработал в составе коллектива за период с последней инвентаризации до даты обнаружения ущерба

Если в ходе разбирательств была установлена вина работника и его обязанность возместить нанесенный ущерб, то суд имеет право снизить размер сумм, которые придется платить работнику

Здесь принимаются во внимание степень вины гражданина, его материальное положение, включая размер заработка, семейный статус, наличие детей, расходы по исполнительным документам

Совсем освободить виновного работника от возмещения ущерба суд не может. Кроме того, от снижения размера выплат суду придется отказаться в случае наличия преступления, совершенного в корыстных целях.

Что делать, если выявлена?

При оформлении на работу материально-ответственного лица в обязательном порядке составляется соглашение об ответственности за весь период трудовой деятельности.

При увольнении должен быть проведен перерасчет и оценка товарно-материальных ценностей с последующей передачей новому должностному лицу.

Итоги ревизии должны фиксироваться в письменной форме.

Если во время проведения инвентаризации обнаружена недостача, то работодатель инициирует проверку с целью выяснения причин появления ущерба и размер убытков.

Согласно Трудовому Кодексу РФ составляется приказ о служебном расследовании обстоятельств, которые привели к возникновению недостачи и создании специальной комиссии.

Результаты проверки оформляются специальным актом с подписями всех членов комиссии. Материально-ответственный сотрудник обязан в письменной форме предоставить аргументированное объяснение потери ценностей.

При игнорировании требования, необходимо составить соответствующий документ, фиксирующий отказ, с подписями, как минимум, двух свидетелей.

Должностное лицо имеет право на предоставление всей информации вне зависимости от этапа расследования. Запрещается скрывать или сообщать заведомо недостоверные данные.

Важно! Соблюдения порядка действий и оформление указанной документации облегчает процесс взыскания с работника суммы недостачи

Порядок удержания из заработной платы материально-ответственного лица

Законодательство накладывает обязательство возмещения ущерба на сотрудника, виновного в недостаче.

В первую очередь, необходимо рассчитать сумму ущерба на основе действующих на данный момент средних рыночных цен.

К убыткам от недостачи относят следующее:

- пропажу ценностей;

- порчу имущества;

- ремонт испорченного имущества;

- замену испорченных или пропавших ценностей;

- возмещение убытков другим сотрудникам, полученных в результате недостачи.

Работодатель имеет право на возмещение размера недостачи как в полной мере, так и частично, удерживая с каждой заработной платы определенную сумму.

Закон предусматривает граничный процент удержания — не более 20% должностного оклада. Увеличение предельного размера допускается при наличии особых причин.

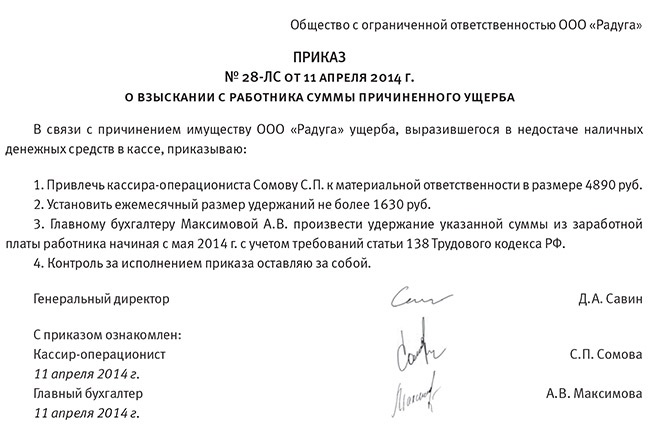

Составляется приказ об удержании определенной суммы с зарплаты с указанием причин такого взыскания.

Возмещение недостачи при увольнении осуществляется следующими способами:

- продления трудовых отношений и удержания с каждой зарплаты;

- удержания полагающихся выплат при увольнении;

- в судебном порядке.

Материально-ответственное лицо имеет право добровольно внести сумму недостачи. По соглашению обеих сторон предоставляется рассрочка с обязательным оформлением в письменном виде и указанием конкретных сумм и платежей.

Могут ли повесить на работника недостающие ценности после расторжения трудового договора?

При увольнении материально-ответственного лица до окончания инвентаризации, до получения результатов проверки или отказе в добровольном порядке возместить сумму ущерба, работодатель вправе обратиться в суд. Увольнение не освобождает должностное лицо от несения ответственности.

Подать иск работодатель имеет право в течение 12 месяцев с момента обнаружения недостачи. Продление срока обращения допускается только по наличию серьезных причин.

До подачи иска должны быть предприняты следующие меры:

- Должным образом проведена ревизия, результаты оформлены документально.

- Недостача зафиксирована актом, установлен размер ущерба.

- Специальная комиссия в ходе проверки установила вину материально-ответственного лица в возникновении недостачи. Результаты оформлены актом.

- Работником подана докладная объяснительная по факту возникновения ущерба. Отказ от предоставления объяснений зафиксирован документально с подтверждением свидетелями.

При отсутствии какого-либо документа или несоблюдении правильности процедуры оформления недостачи, суд вправе отказать в удовлетворении возмещения ущерба.

Нарушения со стороны работодателя выступают основанием для привлечения к административной ответственности.

В ходе судебного заседания стороны могут прийти к мировому соглашению, согласно которому материально-ответственное лицо обязуется возместить сумму недостачи в добровольном порядке.

Причины недостачи

Советы юристов:

У меня проблема с моим бывшим руководителем. Я уволилась с работы 28.12.

3 ответa

Имеет ли право работодатель удерживать ползарплаты по причине недостачи товара? Работа официально.

2 ответa

По результатам ревизии в продовольственном магазине (прилавочного типа)

2 ответa

Законно ли высчитывать недостачу при испытательном сроке, при приеме на работу подписывала договор о полной материальной ответственности,

2 ответa

Я фармацевт аптеки. На данной момент нахожусь в отпуске с 19 февраля по 3 марта.

1 ответ

Работаю водителем в РЖД, сдаю путевые листы в тех службу, без моего ведома в путевые листы вносятся изменения,

1 ответ

Делали ревизию в продуктовом магазине, выявилась недостача в 9000 рублей,

1 ответ

Если причина недостачи по ревизии, по вине работников офиса которые выбивают накладные, как правильно и грамотно это доказать?

1 ответ

Работаю в ИП продавцом без трудового договора и без договора о мат. ответственности.

1 ответ

Я работаю в продуктовом магазине и написала заявление на увольнение но работодатель отказывается выплачивать зарплату за три месяца по причине недостачи.

1 ответ

Скажите могут отказать в отпуске перед декретом, пока якобы ведётся служебное расследование по недостачи или не подписать больничный лист по беременности и родам,

1 ответ

Работаю в баре. Собираюсь увольняться. Мне хотят выплачивать зарплату по причине недостачи в размере 38 000 руб.

1 ответ

Работаю в баре, собираюсь увольняться, мне не хотят выплачивать зарплату по причине недостачи в размере 38 000 руб.

1 ответ

Желаю уволится с работы! Но меня не хотят отпускать и создают причину недостачи!

1 ответ

Я кладовщик, вышла на работу в октябре, склад не принимала по причине недостача (предупредили, но приказ был. Должна ли я подписывать акт передачи склада при увольнении?

1 ответ

Я уволился с предыдущего места работы, точнее попросили. Причина — недостача после инвентарь, повесили на меня.

1 ответ

По результатам ревизии обнаружена крупная недостача у продавца магазина.

1 ответ

Вопрос из г. Тамбов. Подскажите, что нам делать в данной ситуации? Мой муж военнослужащий с октября 2009 года (+ 1 год срочной службы в 2008 году).

1 ответ

Я уволился с работы по собственному желанию и мне отказываются отдавать трудовую книжку и расчет по причине недостачи на складе.

1 ответ

Работодатель удержал практически всю за работнику по причине недостачи кассы.

1 ответ

После инвентаризации в библиотеке была выявлена недостача. Меня просят объяснить причину.

1 ответ

После инвентаризации в библиотеке была выявлена недостача. Меня просят объяснить причину. Помогите правильно сформулировать причины недостачи.

1 ответ

Моя подруга неофициально подрабатывает кассиром в магазине Пятёрочка не напрямую, а от компании.

1 ответ

Я работаю директором магазина. Отработав 12 месяцев мне сообщили о том что меня увольняют (причина: недостача в кассе)

1 ответ

А какое основание для увольнения? Причину недостачи не выявили, ни в каких расписках я более не расписывался?

1 ответ

Работал в кафе/клубе барменом уже 1,5 года, устроен официально, написал заявление на увольнение, отработал как положено 2 недели, задерживают з.

1 ответ

Кассир предприятия при приеме денежных средств допустила ошибку в пользу клиента и приняла на 100 тыс.

1 ответ

По результатам ревизии сдачи магазина (увольнялась по ТСЖ с должности директора магазина)

1 ответ

Ситуация, когда работник признал свою вину

В случае, если работник признает свою вину и не против возместить ущерб добровольно, с него лучше взять расписку с обязательством погасить сумму материального ущерба в оговоренные сторонами сроки. Согласно ч. 4 ст. 248 ТК РФ работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично; по соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

По расписке, данной работником в качестве обязательства погашения ущерба, работник имеет право погашать сумму задолженности и более среднего месячного заработка — в той сумме, которая оговорена им в расписке. Не будет нарушением и досрочное погашение долга работником в сумме регулярных платежей большей, нежели определено в расписке, — до покрытия всей суммы ущерба. Ограничений в данном случае законом не установлено. Даже если работник будет увольняться и откажется погашать остаток задолженности по возмещению ущерба, организация-работодатель на основании этого письменного обязательства сможет взыскать с него задолженность в судебном порядке.

В силу ч. 1 ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Как рассчитывать указанное ограничение: со всей начисленной суммы или после удержания НДФЛ? По мнению представителей Минздравсоцразвития России, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (Письмо от 16.11.2011 N 22-2-4852).

При этом, если работник соглашается на погашение причиненного материального ущерба и принимает на себя обязательство по возмещению ущерба в добровольном порядке, то это означает что он имеет право представить соответствующее заявление работодателю об удержании суммы ущерба из заработной платы свыше 20% (Определение Санкт-Петербургского городского суда от 16.01.2013 N 33-303/2013, Апелляционное определение ВС Республики Башкортостан от 28.06.2012 по делу N 33-7367/2012 и др.).

Проще всего если работник разом внесет в кассу работодателя свои личные денежные средства в размере, соответствующем оценке причиненного им ущерба. Также с согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить то, что повреждено.

Возможен и комбинированный вариант – когда часть суммы ущерба работник погашает сразу (наличными деньгами, имуществом или иным способом), а остальная часть ежемесячно удерживается из его заработной платы до полного погашения задолженности.

Обратите так же внимание на следующее. Пунктом 5.3 Методических указаний по инвентаризации установлено, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

При этом работодатель вправе отказать виновному лицу в зачете излишков при определении материальной ответственности, так как в п. 5.3 Методических указаний по инвентаризации указано, что такой зачет допускается только в порядке исключения, т.е. обязанность работодателя осуществлять зачет не установлена.

Таблица

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

Столбцы таблицы имеют следующие наименования:

- Артикул. Здесь указывается одно число. Под ним товар проходит по накладным, счетам-фактурам и встречается в прочих первичных документах. Это его опознавательный знак.

- Единица измерения. Код по ОКЕИ в этом документе не требуется, достаточно указания кг, м и пр.

- Цена с НДС. Имеется в виду цена за единицу товара.

- Данные, указанные в документах. Здесь прописывается, сколько единиц товара и по какой цене фактически ожидалось учесть при инвентаризации. Какие значения были указаны в сопровождающей документации.

- Информация о фактических показателях товара: сколько единиц товара было подсчитано; в какую цену, включая НДС, они фактически обходятся. В этой и предыдущей графах указывается общая сумма, за весь товар.

- Разница – самая важная графа. Она поделена на две части: количество и сумму. В первой необходимо указать разницу между фактическим количеством и количеством по документам. Во втором – разницу в сумме.

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Документы для оформления

После завершения ревизии и выявления несоответствия представленных документов фактическому положению дел, составляется бумага о списании товаров.

К ней прилагается акт о произведенных работах, а также бумаги, подтверждающие наличие, либо отсутствие конкретного товара. Списание товара за счет естественной убыли производится после перерасчета его стоимости бухгалтерией и изучения деятельности инвентаризационной комиссии.

При пропаже материальных ценностей списание производится с кредитов счетов учета 94 в дебет счета 25, 26, 44. Если материальный ущерб возник по причине незаконной деятельности сотрудников, списывание производится с кредита в дебет. При этом проверке подвергаются документы, указывающие на разницу между реальной и рыночной ценой на товар, определяется размер понесенного компанией вреда.

При отсутствии виновных недостача списывается в дебет расходов, но при этом не может быть суммирована. Бухгалтерией издается документ об оприходовании товаров или денежных средств.

Если недостача возникла по вине поставщика и была обнаружена в процессе осмотра груза, составляется акт по форме N ТОРГ-2, либо акт по форме N ТОРГ-3 для товаров отечественного и зарубежного производства соответственно. Также может быть составлен акт приемки товара по форме N М-7.

Правильное оформление недостачи осуществляется по формам:

- ИНВ-6 – акт о ревизии товара еще не поступившего на склад;

- ИНВ-5 – опись товара имеющегося на складе;

- ИНВ-19 – ведомость для сравнения товаров.

Списывается не только сам товар, но и его образцы, переданные во временное пользование.

Как списать недостачу при инвентаризации

Зачастую порча зависит от покупателей, клиентов или естественного износа, времени. В таких случаях порядок оформления следующий – нужно точно посчитать убыток, выраженный в денежных единицах, а затем выпустить приказ, согласно которому данный результат проверки должен быть внесен в категорию расходов на ведение деятельности. В таком случае стоит внимательно следить, чтобы ежемесячные суммы не превышали определенной нормы, а также имели подтверждение в виде кассовых чеков и объяснительных, в обратном случае вам может быть предъявлено обвинение в растрате.

Есть определенные заранее нормативы, они же называются – издержки обращения. К ним относятся все нехватки, которые образовались при вине покупателя. Приведем пример – в продуктовом магазине клиент нечаянно разбил товар, он не обязан за него платить. Но если объем издержек превышает норму, то нужно искать уже виновного. К примеру, если был задет весь стеллаж, то, возможно, виноват мерчендайзер, который расставил продукцию не по правилам.

И наиболее строго данные требования предъявляются в госучреждениях. В коммерческой фирме руководители часто закрывают глаза, даже когда нормативы явно превышены. А вот в госструктуре любая ценность – это часть государственного бюджета, поэтому баланс там ведется очень строго. Нехватка расценивается как нанесение прямого ущерба стране. В советские времена за такое можно было бы получить высшую меру наказания. Если руководитель отдаст приказ о списании недостачи по результатам инвентаризации на большую сумму, чем это положено, то факт будет рассматриваться как нецелевое использование госсредств и растрата. За это предусмотрена уголовная ответственность.