Ип разрешили уменьшить сумму взносов за себя в 2020 году: кому и на сколько

Содержание:

- Как изменились размеры тарифов

- Социальные выплаты

- Условия, на которых применяются льготные тарифы

- Страховые взносы для инвалидов в 2020 году

- Основания для потери права

- Изменение размера тарифов

- «Прибавление в семействе».

- Кто платит в Пенсионный фонд: работодатель или работник?

- Какие доступны

- Отчетность в налоговую

- Взносы на страхование от самозанятого населения

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Взносы на страхование самозанятого населения

- Кто осуществляет применение льгот

- Изменение ставок в обратную сторону

- Льготные выплаты, которые не облагаются взносами

- Нулевые взносы

Как изменились размеры тарифов

Тарифная ставка для исчисления взноса представлена в виде процентной величины от базы, на которую начисляют взносы по страхованию:

| Пенсионное страхование | Медицинское обеспечение | Социальное страхование нетрудоспособности |

| 26% | 5,1% | 2,9% |

Для расчета суммы взносов по каждому виду страхования существует ряд условий, которые регулируют исчисление суммы, которая будет уплачена государству. За основу налогообложения берутся общий заработок персонала предприятия, все начисленные виды доходов, с которых определяется соответствующий процент страхового взноса.

Как это происходит:

- Учет совокупной величины получаемых доходов ведется по каждому из сотрудников;

- Как только общий заработок, накопившийся в течение года, достигает установленной величины, действует регрессивная шкала, т.е. ставка взносов уменьшается.

Для каждого случая установлена своя шкала максимального предела дохода и тарифы:

| На что идет отчисление | Максимально предельный уровень дохода, в рублях | Обычная ставка в пределах максимального дохода, в % | Ставка для страховых отчислений, если уровень дохода превышен, в % |

| ОПС | 876 000 | 22 | 10 |

| ОМС | 755 000 | 2,9 в отношении россиян

1,8 в отношении иностранных граждан |

Взнос не начисляется |

| ОСС | Не установлен | 5,1% |

Социальные выплаты

Свои особенности начисления страховых взносов есть у выплат социального характера.

В настоящий момент существует два противоположных мнения на этот счет.

Минфин РФ считает, что перечень выплат, не попадающих под обложение страховыми взносами, закрыт и если выплата не поименована в 422 статье Налогового кодекса, работодателю необходимо заплатить в бюджет страховые взносы.

Иная точка зрения у судов. Ещё в 2013 году Высший Арбитражный Суд подтвердил правомерность таких выплат работнику.

Суть дела такова: общество не включило в базу для исчисления страховых взносов за 2010 год некоторые виды выплат, произведенных в пользу своих работников, в частности:

-

единовременное пособие в связи с выходом на пенсию;

-

дополнительную материальную помощь в связи со смертью членов семьи;

-

материальную помощь одиноким матерям (отцам), вдовам, воспитывающим детей без мужа (жены);

-

материальную помощь работникам, являющимся многодетными матерями (отцами);

-

материальную помощь работникам, имеющим на иждивении ребенка-инвалида;

-

частичную компенсацию стоимости стоматологических услуг.

Эти выплаты были предусмотрены в коллективном договоре организации. Управление ПФР и суды трех инстанций признали действия Общества неправомерными на том основании, что эти выплаты произведены в связи с трудовыми отношениями и не входят перечень выплат, освобожденных от обложения страховыми взносами.

Однако ВАС РФ пришел к иному выводу, исходя из следующего:

Трудовой кодекс определяет трудовые отношения как отношения, основанные на соглашении между работниками и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем соответствующих условий труда.

Трудовые отношения возникают между работником и работодателем на основании трудового договора, заключаемого ими в соответствии с Кодексом, а также в результате назначения на должность или утверждения в должности (ст. 16 ТК РФ).

При этом заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

Сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда. В отличие от трудового договора, который в соответствии со статьями и ТК РФ регулирует именно трудовые отношения, коллективный договор согласно статье 40 кодекса регулирует социально-трудовые отношения.

Выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд), в том числе и потому, что не предусмотрены трудовыми договорами.

Таким образом, эти выплаты не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

До опубликования указанного Постановления ВАС РФ были опасения, что суд признает не подпадающими под обложение взносами только выплаты за 2010 год именно на том основании, что они произведены не «по трудовому договору», а «по коллективному».

Однако суд не привязал определение «социальных» выплат к той или иной редакции закона, определив только, что страховыми взносами облагаются выплаты именно по трудовому договору.

Ещё один нюанс в том, что с 1 января 2017 года, Закон 212-ФЗ утратил силу и администрирование страховых взносов было передано в руки налоговой инспекции. Однако, фактически положения из Закона, действующего на момент рассмотрения дела, перекочевали в Налоговый кодекс.

Кроме того, несмотря на то, что с момента постановления ВАС прошло много времени, да и самого ВАС уже нет, позиция, сформулированная в том деле, используется на практике и сейчас.

Таким образом, работодатель может не начислять страховые взносы, осуществляя некоторые «социальные» виды выплат работникам: компенсация санаторно-курортного лечения, путевок для детей в оздоровительные лагеря, выплаты работникам особого статуса (матерям/отцам-одиночкам и т.п.).

Условия, на которых применяются льготные тарифы

Отдельные субъекты деятельности вправе рассчитывать на получение определенных послаблений при определении размера выплат, перечисляемых в фонды. В частности, воспользоваться такими привилегиями вправе компании, которые занимаются деятельностью, направленной на внедрение результатов интеллектуального труда и их партнеры. Размер льготных ставок для таких организаций в 2020 году составляет:

- Пенсионное страхование — 20%.

- Взносы на случай нетрудоспособности — 2,9% на иностранных сотрудников и 1,8% — на лиц без гражданства.

- Медицинская страховка — 5,1%.

Чтобы компания могла пользоваться льготными тарифами, она должна выполнять сразу несколько условий:

- Выполнение опытно-конструкторской деятельности.

- Вся деятельность должна осуществляться на упрощенке.

- В реестре должны быть сведения о создании этого общества.

Воспользоваться льготами вправе компании и индивидуальные предприниматели, которые занимаются:

- Технико-внедренческой деятельностью.

- Туристско-рекреационной деятельностью.

Льготные ставки для этой категории организаций аналогичны.

Организации-резиденты, которые занимаются разработкой информационных систем и ПО, вправе пользоваться иными льготными ставками по тарифам:

- В ПФР и ФСС перечисляется 8% от заработной платы.

- Размер взносов на медицинское страхование составляет 4%.

Но воспользоваться такими льготами можно только при соблюдении ряда условий:

- Есть документ, подтверждающий наличие аккредитации.

- Доход, получаемый от основной деятельности компании, составляет 90% за отчетный период.

- Среднесписочная численность работников составляет более 7 человек.

Воспользоваться льготами при уплате взносов могут юридические лица и предприниматели, которые имеют один из нижеперечисленных статусов:

- Участник свободной экономической зоны.

- Резидент зоны, опережающей социально-экономическое развитие.

- Резидент порта города Владивосток.

Для этой категории плательщиков действуют самые низкие ставки по взносам:

- На пенсионное страхование всего 6%.

- На случай временной нетрудоспособности — 1,5%.

- На медицинское страхование — 0,1%.

Предоставление льгот осуществляется на протяжении десяти лет с момента оформления соответствующего статуса.

Страховые взносы для инвалидов в 2020 году

Льготы для ИП — инвалидов III группы по уплате налога от предпринимательской деятельности предусмотрены следующие:

- если доход в месяц от предпринимательской деятельности менее 100000 рублей, то бизнес не облагается налогами;

- если же сумма прибыли больше, то налог платится в общем порядке.

Важно! Льготами для бизнеса пользуются по большей части инвалиды II и III групп, поскольку лица с I группой достаточно редко открывают ИП. Льготы предпринимателям инвалидам III группы установлены те же, что и для II группы

Права и льготы лиц с ограниченными возможностями Государство обеспечивает и другие льготы для людей с ограниченными возможностями. Льготы на обучение Такие граждане имеют право на получение бесплатного образования (в том числе и высшего). Учебные заведения создают квоты для инвалидов. Бюджетные места в ВУЗах утверждаются администрацией учебного заведения.

Основания для потери права

Если не выполнять основные требования по перечислению взносов и заполнению документации, можно потерять права на получение льгот. В особенности это касается граждан, выбравших «упрощенную» систему налогообложения – УСН.

Они могут утратить право на льготы при условии, что по завершению периода сдачи отчетности их трудовая деятельность окажется не соответствующей заявленной. В таком случае будет проведен перерасчет взносов по общим тарифам.

После того, как размер страховых взносов будет восстановлен, владелец организации обязательно должен перечислить в бюджет все средства. Расчет пени при этом не осуществляется.

Отказать в предоставлении льгот могут по следующим причинам:

- Неправильное заполнение документации.

- Выбор системы налогообложения, не предусматривающей льготы.

- Высокий доход организации в отчетном периоде.

- Не заполнение бумаг и не предоставление отчетности.

- Выбор кода деятельности, по которому не происходит начисление льгот.

На долю юридических лиц и предпринимателей выпадает обязанность по уплате различных сборов, взносов, налогов. Государство вводит льготы по страховым взносам с целью упрощения положения и мотивирования граждан для ведения собственного бизнеса.

Однако очень важно соблюдать все установленные правила и требования, иначе льготы не будут начислены. Если ошибки в документации обнаружатся позднее, то будет проведен перерасчет, и владельцу бизнеса придется возместить неуплаченные суммы по страхованию

Изменение размера тарифов

Рассмотрим более подробно.

Отмена льгот

Произошла отмена льготных тарифов по социальным взносам для двух самых больших категорий плательщиков, которым было наиболее удобно пользоваться привилегиями:

- Предприниматели.

- Компании на специальных режимах.

Эта категория льготников ранее имела возможность оплачивать только взносы в ПФР в размере 20% от заработной платы своих сотрудников.

Под условия льготы попадало большое количество предпринимателей и организаций, благодаря чему у них была возможность официально трудоустраивать к себе людей, и при этом экономить свои денежные средства, не прилагая особых усилий.

Так, если в этих организациях были официально трудоустроенные лица, то компания могла сэкономить до 10% от фонда заработной платы именно на внесении таких взносов.

Внимание! Данная льгота существовала до 2019 года, когда ее отказались продлевать. Теперь эта льготная категория плательщиков не пользуется никакими льготами и обязана уплачивать за своих сотрудников полный размер взносов — 30%.

Кому не надо платить взносы

Кто вправе пользоваться льготами

С 2019 года в законодательство были введены новые льготы, которые будут действовать до 2024 года. Преимуществами могут воспользоваться все категории, за исключением вышеперечисленных, хотя для них тоже увеличить процентные ставки.

Чтобы воспользоваться льготами, организация должна отвечать ряду условий:

- Иметь достаточный оборот.

- Бизнес должен относиться к редкому.

- Организация должна подтвердить свой статус.

Для каждого вида деятельности законодательством предусматриваются свои требования. К примеру, это может быть требование о наличии организации в специальном резерве, наличии достаточной численности сотрудников или получение документа, свидетельствующего о наличии статуса.

Пониженные тарифы

| Вид плательщиков | Тарифы, % | ||

| Пенсионное страхование | Социальное страхование | Медицинское страхование | |

Российские организации, которые работают в области информационных технологий и занимаются:

|

8,0 | 2,0 | 4,0 |

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области:

Исключение — государственные и муниципальные учреждения |

20,0 | ||

| Благотворительные организации на упрощенке | |||

| Организации — участники проекта «Сколково» | 14,0 | ||

| Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № -ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29.12.2014 № -ФЗ | |||

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13.07.2015 № -ФЗ | |||

| Организации со статусом резидента особой экономической зоны в Калининградской области в соответствии с Законом от 10.01.2006 № -ФЗ | |||

| Российские организации, которые производят и реализуют произведенную ими анимационную аудиовизуальную продукцию | 8,0 | 2,0 | 4,0 |

«Прибавление в семействе».

Законом № 102-ФЗ начиная с 01.04.2020 установлены пониженные тарифы по страховым взносам в 2020 для субъектов МСП (ст. 5 и 6 названного закона). Аналогичные тарифы введены и в Налоговый кодекс – п. 1 ст. 427 дополнен пп. 17 (норма начнет действовать с 2021 года). Причем период, на который для субъектов МСП установлены пониженные тарифы, Законом № 102-ФЗ не ограничен.

Итак, к части выплат по итогам каждого (отдельно взятого) месяца, которая превышает МРОТ, установленный федеральным (а не региональным!) законом, субъекты МСП могут применять следующие пониженные тарифы страховых взносов:

|

Размер выплаты за календарный месяц (РВ), руб. |

Облагаемая база |

Тарифы страховых взносов, % |

|||

|---|---|---|---|---|---|

|

ОПС |

ОСС |

ОМС |

|||

|

Предельная база, руб. (в 2020 году – 1 292 000) |

Предельная база, руб. (в 2020 году – 912 000) |

||||

|

<= |

> |

<= |

> |

||

|

РВ <= МРОТ |

РВ |

22 |

10 |

2,9 |

5,1 |

|

РВ >МРОТ |

МРОТ |

22 |

10 |

2.9 |

5,1 |

|

РВ — МРОТ |

10 |

10 |

5 |

Напомним: на 2020 год Федеральным законом от 27.12.2019 № 467-ФЗ установлен МРОТ 12 130 руб.

Обозначенные тарифы субъекты МСП вправе применять при расчете страховых взносов с выплат, начисленных за апрель 2020 года. Соответственно, страховые взносы за март текущего года такие страхователи должны были исчислить с применением прежних ставок.

Но для субъектов МСП предусмотрено исключение ( НК РФ, ст. 5 и 6 Закона № 102-ФЗ). Указанным лицам не нужно рассчитывать страховые взносы нарастающим итогом с начала расчетного периода. Пониженные тарифы они применяют к выплатам в пользу каждого конкретного работника, определяемым по итогам каждого календарного месяца. При этом пониженные тарифы применяются лишь к той части выплаты, которая превышает «федеральный» МРОТ (в 2020 году – 12 130 руб.).

Таким образом, по новым правилам субъектам МСП нужно каждый месяц начисленную зарплату сотрудников делить на две суммы: МРОТ и сумму, его превышающую. А затем к каждой из этих сумм применять свои тарифы: к первой – общий (30%), ко второй – пониженные (15%).

Кто платит в Пенсионный фонд: работодатель или работник?

1. Обычные (основные). Применяются налогоплательщиками, у которых нет каких-либо льгот, т. е. в общем случае.

2. Льготные.

Соответствующие льготы с 2021 года указаны в ст. 427 НК РФ. Конкретная величина льготного тарифа может значительно разниться, исходя из:

- сферы деятельности налогоплательщика;

- организационно-правовой формы предприятия;

- региона деятельности компании.

3. Дополнительные.

Страховые пенсионные взносы, на основе которых формируется пенсионный бюджет, уплачиваются работодателями в процентном отношении к заработной плате работника, но при этом не вычитаются из нее, а являются отдельной статьей расходов страховщика.

На граждан, ведущих индивидуальную предпринимательскую деятельность, занимающихся различными видами частных практик в медицинской, юридической, консалтинговой или иной сферах или производящих какие-либо выплаты и вознаграждения в соответствии с содержанием заключенных договоров гражданско-правового характера, также возложена, в соответствии со статьей 5 ФЗ № 212, обязанность осуществления страховых отчислений в ПФР.

Работающие граждане имеют возможность контролировать размер отчислений, производимых работодателями на их лицевой счет в системе персонифицированного учета ОПС, номер которого указан на пенсионном свидетельстве. Для того, чтобы выяснить перечисляются ли взносы и в каком размере, можно посетить подразделение ПФР по месту жительства и сделать соответствующий запрос.

Какие доступны

Государство предоставляет льготы для различных категорий юридических лиц — для IT компаний, разработчиков и индивидуальных предпринимателей.

Послабления предоставляются и тем фирмам, которые ведут рекреационную и туристическую деятельность и выплачивают компенсации на травматизм.

Возможно оформление следующих видов льгот:

- По взносам – для лиц, ведущих бизнес в информационно – технологической сфере. Юридические лица, которые ведут деятельность по схеме УСН, имеют право на уплату взносов по сниженным ставкам:

- ОМС – 4%;

- ООС – при заключении договоров с иностранными работниками – 1,8% и по ВНиМ – 2%;

- ОПС – 8%.

- Льготы для судостроительных и судоходных компаний. Плательщики налогов, которые перечисляют денежные средства в качестве вознаграждения экипажам, работающим на судах и зарегистрированным в Российском Реестре, дается право не начислять страховые взносы на вознаграждения по системе ОМС, ОПС и ОСС по ВНиМ. Это условие действительно только в том случае, если судно не используется для перевозки нефти и нефтесодержащих продуктов на территории морских портов в России. В Реестр вносятся грузовые и пассажирские суда.

- Освобождение от взносов по ОПС – для федеральных и мировых судей, прокуроров, следователей.

- По взносам ОСС – для студентов – очников, которые трудятся в строительных отрядах, и по ГПХ договорам.

- Полное (100%) освобождение от страховых взносов при получении государственных субсидий и пособий – по инвалидности, потере кормильца, старости, а также по временной нетрудоспособности, на все виды выплат для детей, пособия по беременности и родам.

- Освобождение от взносов для юридических лиц при возмещении ущерба здоровью персонала, выплат, осуществляемых при переквалификации сотрудников.

- При получении финансовой помощи, выделяемой гражданам после смерти близких людей, а также при усыновлении ребенка.

В отдельных регионах могут действовать дополнительные льготы по страховым взносам. Чтобы узнать, на какие из них можно рассчитывать, следует получить консультацию в социальной защите населения и ПФР.

Отчетность в налоговую

В 2021 году действует новая форма РСВ, по которой первый раз отчитались по итогам 2021 года. Изменения следующие:

- На титульный лист добавили сведения о среднесписочной численности. Отдельный отчет по этому показателю отменили.

- Для страхователей из IT-сферы и электронщиков добавили новой приложение 5.1. Это сделали, так как с 1 января 2021 года эти компании применяют пониженные тарифы по взносам. В поле 001 приложения указывается код плательщика «1» для плательщиков из пп. 3 п. 1 ст. 427 НК РФ и «2» для плательщиков из пп. 18 п. 1 с. 427 НК РФ.

- Появились новые коды тарифа плательщика и категорий застрахованных лиц.

Расчет сдавайте в налоговую по месту регистрации не позднее 30 числа в месяц после отчетного квартала. В расчете должны совпасть общая величина страховых взносов с суммой взносов по каждому сотруднику (помните, что взносы рассчитываются в рублях и копейках). Иначе расчет будет признан несданным.

Взносы на страхование от самозанятого населения

Для данной категории плательщиков предусматриваются несколько видов тарифов:

- При доходах менее 300 000 рублей за страхование по пенсии придется уплатить по формуле 12 месяцев * на величину МРОТ * на 26%.

- Если доходы человека превышают 300 000 рублей, то в дополнение к основному платежу на пенсионное страхование, плательщик должен перечислить 1% от превысившей минимальный порог суммы.

- Взносы на страховку по ОМС являются фиксированными и не зависят от размера полученного дохода: 12 месяцев * на величину МРОТ * на 5,1%.

Законодательно предусматривается несколько ситуаций, в которых человек может быть освобожден от уплаты взносов:

- Прохождение срочной службы.

- Отпуск по БИР.

- Отпуск по уходу за ребенком.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Взносы на страхование самозанятого населения

К самозанятой группе лиц относятся физические лица, которые ведут частную практику в адвокатуре, нотариусы, главы КФХ, индивидуальные предприниматели, которые обязаны производить оплату страховых взносов независимо от того есть ли у них работники и был ли получен доход в текущем периоде. Для них предусмотрены тарифы:

| Взносы при доходах меньше 300 000руб. | При доходах выше 300 000руб. | |

| ОПС | 12 месяцев х МРОТ х 26% | 12 месяцев х МРОТ х 26% + 1% от суммы превышения |

| ОМС | 12 месяцев х МРОТ х 5,1% |

Освобождение от взносов предусмотренное ФЗ-212, если ИП находился на срочной службе по призыву, ушел в отпуск по БИР, находился также в отпуске по уходу за ребенком в НК РФ главы 34 не предусмотрено. Если самозанятые лица начали экономическую деятельность с середины года, то фиксированные платежи уменьшаются пропорционально месяцам официальной регистрации этого лица. Расчет происходит с учетом фактического количества месяцев, а не 12 как за полный отчетный год.

Кто осуществляет применение льгот

По закону лицо, которое выступает плательщиком взносов, является страхователем для всех своих сотрудников. Среди таких плательщиков можно выделить:

- Организации, где трудятся сотрудники, оформленные по трудовому договору или договору ГПХ.

- Индивидуальный предприниматель.

- Физлица, если они являются источниками дохода для других граждан, даже если у них отсутствует статус предпринимателя.

- Физлица, занимающиеся ведением адвокатской практики или оказывают услуги нотариального характера.

Внимание! ИП, адвокаты и нотариусы дополнительно должны уплачивать страховые взносы и за себя

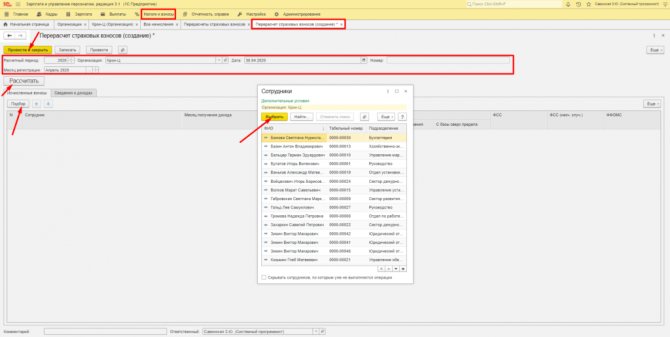

Изменение ставок в обратную сторону

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от коронавируса областям. Да и сама ставка давалась лишь на 3 месяца.

Настройка 0% осуществляется в 1С по аналогии с описанными выше инструкциями. Только в строке «Вид тарифа» следует выбрать «Для отраслей, пострадавших от коронавирусной инфекции». Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

Другой вариант корректировки СВ – использование документа «Перерасчет страховых взносов». В этом случае следует провести эту операцию до того, как будет начислена ЗП за Май. Данный документ также вызывается из меню «Налоги и взносы».

В июле следует вновь поменять ставки СВ по аналогии.

Льготные выплаты, которые не облагаются взносами

Кроме льготных тарифов существуют суммы, которые не учитываются при определении облагаемой взносами базе. Это означает, что виды дохода, которые упомянуты в НК РФ статьи 422, не включают в общую базу обложения взносами. Чтобы правильно определить льготную сумму следует заглянуть в таблицу:

| Льготные суммы | Как освобождается от взносов |

| Выплаты судьям (федеральным и мировым), следователям, прокурорам | В части ОПС |

| Студентам очникам, за деятельность в стройотрядах по трудовым и ГПХ договорам | |

| Выплаты по ГПХ договорам | В отношении ОСС |

| Государственные виды пособий: по старости, инвалидности, безработице, потере кормильца, погребении, временной нетрудоспособности | 100% |

| Все виды детских выплат: БИР, по уходу за ребенком, за постановку при ранних сроках беременности, единовременные за 1,2 ребенка | |

| При возмещении вреда здоровью, при любых увечьях |

В пределах норм |

| Компенсация за жилье, коммунальные расходы | |

| Натуральное довольствие, его денежная замена | |

| Стоимость питания, спортивного инвентаря, оборудования, одежды | |

| Выплаты при переквалификации, переподготовке персонала | |

| Единовременные выплаты потерпевшим при стихийных бедствиях | 100% |

| Финансовая помощь при случаях смерти близких членов семьи | |

| При рождении, усыновлении, установленной опеке над малышом | 50 000руб

За каждого ребенка |

| Доходы от продажи предметов народного промысла народом Крайнего Севера, Дальнего Востока | 100% |

| Расходы на проезд к месту отдыха жителям Крайнего Севера | |

| Дополнительные взносы, которые пополняют страховую часть пенсии | 12 000 руб/год |

| Выплата стоимости униформы | 100% |

| Льготный проезд для отдельной группы граждан | |

| Суммы, выплаченные за обучение основное и профильное | |

| Суммы затрат по кредитам на приобретаемое жилье | |

| Денежное, продовольственное, вещевое довольствие военнослужащим | |

| Разовая материальная помощь сотрудникам | 4 000 руб/год |

| командировочные | 700 по РФ

1200 за ее пределами |

Нулевые взносы

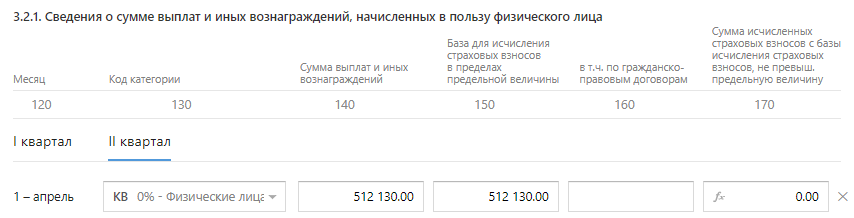

В соответствии с Федеральным законом от 08.06.2020 N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», плательщики, перечисленные в пункте 2, будут применять к страховым взносам по ОПС, ОМС и ФФОМС за апрель, май, июнь 2020 года тариф в размере 0%. Иными словами, данные организации и ИП не будут уплачивать взносы за указанный период.

Но заполнить и сдать отчет таким плательщикам все равно нужно. Для этого был введен новый тариф плательщика «21 — Плательщики, применяющие пониженные тарифы страховых взносов в соответствии с положениями Федерального закона № 172-ФЗ от 08.06.2020» и коды категорий:

- КВ — Физические лица, которым исчисляются страховые взносы в соответствии с Федеральным законом № 172-ФЗ от 08.06.2020.

- ВЖКВ — ВРЕМЕННО ПРОЖИВАЮЩИЙ, исчисляются страховые взносы в соответствии с Федеральным законом № 172-ФЗ от 08.06.2020.

- ВПКВ — ВРЕМЕННО ПРЕБЫВАЮЩИЙ, исчисляются страховые взносы в соответствии с Федеральным законом № 172-ФЗ от 08.06.2020.

Как заполнить в Экстерне

Чтобы взносы были отражены с нулевым тарифом, необходимо для каждого работника указать соответствующий код категории: КВ, ВЖКВ или ВПКВ.

После заполнения 3 раздела, следует добавить приложения 1 и 2 раздела 1 с кодом плательщика 21. В разделе 1 также необходимо добавить приложения с кодами из предыдущего квартала, чтобы отобразить нарастающий итог. Например, если в 1 квартале был тариф 01, а во втором 21, то в отчете за полугодие следует добавить два приложения: с кодом 01 и с кодом 21.

В приложении с кодом 21 следует указать только расчет за текущий квартал для этого кода. Нарастающий итог из 1 квартала с кодом 01 в нем отражать нельзя.

В приложении с кодом 01 следует указать только нарастающий итог в графе 1 «Всего с начала расчётного периода», при этом она будет содержать те же цифры, что и в 1 квартале, потому что во втором квартале начислений по коду категории НР не было.

Так как в текущем квартале не было работников, которым начислены выплаты по коду НР, значит в строке 020 за текущий последние три месяца должны быть нулевые.

В разделе 3 добавлять код НР не обязательно. При таком заполнении в Экстерне возникнет предупреждение: «Код тарифа «01» не соответствует ни одному коду категории застрахованного лица». Его можно игнорировать, а можно в разделе 3 добавить сотрудникам строку с кодом НР, но все значения в ней оставить нулевыми. Оба варианта верные.

Обратите внимание, согласно Письму ФНС РФ от 09.06.2020 N БС-4-11/9528@, нулевые тарифы можно применять только в отношении выплат за апрель, май и июнь 2020 года, то есть в отчете за 9 месяцев 2020 нулевой тариф применять уже нельзя. Но при этом нарастающий итог со 2 квартала показать нужно

-

Если организация применяла в отчете за полугодие нулевые ставки, а в отчете за 9 месяцев применяет пониженные, то заполнение отчета будет следующим:

В разделе 3 суммы будут разделены на два кода категории «НР» и «МС».

В разделе 1 нужно будет добавить три экземпляра приложений 1 и 2 для соответствующих кодов тарифов. При этом в экземпляре с тарифом «01» будут суммы за 1 и 3 кварталы, в экземплярах с тарифом «20» — суммы только за 3 квартал, а в экземплярах с тарифом «21» — суммы только за 2 квартал.