Как законно избавиться от звонков коллекторов

Содержание:

- Взыскивать долги с родственников

- Правовая основа звонков коллекторов. Законно?

- Законные методы борьбы: как бороться с коллекторами?

- Правовое регулирование коллекторской деятельности

- Что делать, если коллекторы звонками нарушают права

- Права должников по новому закону

- Формы сотрудничества между коллектором и кредитной организацией

- Взаимодействие коллекторов и должника

- Что можно и что нельзя

- Права коллекторов в отношении должника

Взыскивать долги с родственников

Коллекторы имеют право взыскивать задолженность по кредиту с родственника заемщика, если:

- он является поручителем, поэтому несет солидарную ответственность с должником по его погашению;

- заемщик умер, а он – его наследник, поэтому в пределах суммы полученного наследства несет обязанность и по выплате долгов;

- он является созаемщиком должника по ипотечному кредиту (как правило, это супруг/супруга), поэтому с ним наравне несет ответственность по возврату кредиту.

В иных случаях родственник заемщика не несет какой-либо ответственности по кредитам должника, поэтому претензии к нему со стороны коллекторов будут не обоснованы. Работники коллекторских агентств пытаются разными путями возвратить задолженность по кредиту, поэтому стараются воздействовать не только на самого должника, но и на его семью.

Правовая основа звонков коллекторов. Законно?

Постоянные настойчивые звонки коллекторов, которые очень часто нарушают все границы тактичности, заставляют задуматься: имеют ли право коллекторы звонить на работу, имеют ли право коллекторы звонить родственникам должника и в какое время имеют право звонить коллекторы?

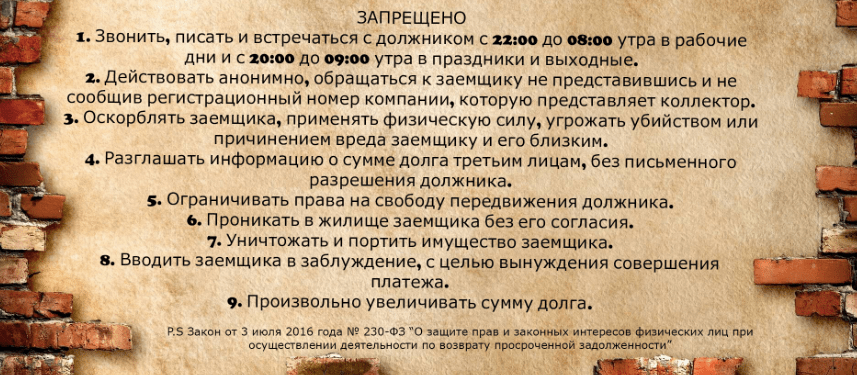

В пункте 2 части 3 статьи 15 ФЗ от 21.12.2003 г. №353-ФЗ «О потребительском кредите (займе)» определены временные границы, в которых, в том числе запрещены и контакты по телефону с заемщиком:

- Будние дни: с 22.00 часов вечера до 8.00 часов утра

- Выходные дни, в том числе праздничные и нерабочие дни: с 20.00 часов вечера до 09.00 часов утра.

Важно! Время определяется по месту жительства заемщика. Часовой пояс агентства не учитывается

Имеют ли право коллекторы звонить на работу должника? Как правило, при заполнении анкеты, либо заявки на получение кредита, гражданин оставляет как личные контактные данные, так и данные своего работодателя, дополнительно может быть запрошен номер телефона близкого родственника. Однако если заемщик не указал дополнительных сведений, то звонки коллекторов нельзя считать законными. В обратном случае надо запомнить следующее:

Коллектор может звонить родственникам и(или) работодателю только при соблюдении конфиденциальности (часть 3 статьи 12 ФЗ от 21.12.2003 г. №353-ФЗ «О потребительском кредите (займе)»

Иными словами, звонок коллектора должен носить информационный характер с просьбой передать гражданину-должнику сообщение о необходимости связаться с кредитором.

Важно! Коллекторы не должны сообщать родственникам, работодателю, знакомым, соседям, любым третьим лицам данные, связанные непосредственно с заемщиком, в том числе информацию о размере кредита, сумме просроченной задолженности, сроках погашения, иных условий кредитного договора, любые сведения, составляющие коммерческую тайну, банковскую тайну, сведений, относящихся к персональным данным.

Законные методы борьбы: как бороться с коллекторами?

В процессе взыскания коллекторы часто нарушают положения законодательства. Но должники, далекие от юридических тонкостей, не понимают этих моментов, и не знают, как грамотно избавиться от назойливых коллекторов. Ниже мы представим наиболее распространенные коллекторские ошибки и научим, как правильно на них реагировать.

-

Представление. Коллекторы нередко начинают разговор в грубом хамском тоне, игнорируя все правила этикета. Например, они могут позвонить и, не представившись, начать «наезжать» на должника.

Как это должно работать? Коллекторы обязаны при вступлении в контакт с должником представиться, назвать ФИО, компанию, на которую они работают и другие данные. В частности, основания, на которых предъявляются требования: договор цессии.

Что делать, если требования не выполнены? Игнорировать и не разговаривать. Помните, вы вправе отказаться от любого общения, если коллектор не соблюдает законные нормы.

-

Не давайте обещаний. Коллекторы начинают запугивать, рассказывать о мифической неустойке, речитативом повторяя вопрос — когда будут деньги. Они пытаются добиться от вас обещаний заплатить. Все разговоры записываются, и в будущем они могут использовать неосторожные обещания против вас.

Как это должно работать? Коллекторы должны информировать должника, а не пугать. В особенности, если они работают по агентскому договору. Как правило, неустойки — это бред, придуманный коллекторами для пущего устрашения. Коллектор должен выяснить причины неуплаты, предложить решение, но не давить и запугивать, повергая должника в еще большее отчаяние.

Что делать, если вас подвергают давлению и запугиванию? Записывайте все разговоры на диктофон. Нарушение законных норм и ответная реакция поможет избавиться от звонков коллекторов хотя бы на какое-то время. Если вы не можете заплатить, не обещайте ничего и отвечайте честно.

-

Шантаж и вымогательство. Коллекторы в своей работе могут применять методы шантажа. Например, сказать должнику, что в случае отсутствия оплаты они расскажут всем о долге. Или вымогательство, когда коллекторы говорят, что у вас заберут квартиру, последнее имущество или заставят переписать на них.

Как это должно работать? Коллекторы не могут шантажировать и вымогать, это запрещено законом. Также они не могут обманывать и применять другие подобные методы в работе. Их задача — информировать должника о последствиях, предлагать действенные решения.

Что делать, если вы подверглись прессингу? Записывайте все факты шантажа, вымогательства, обмана и нецензурной брани. Аудиозаписи можно использовать в жалобах против коллекторского агентства.

-

Коллекторы пришли к вам домой. По закону им полагается один визит в неделю строго в дневное время. На практике они могут заявиться ночью, угрожать физической расправой, портить имущества: двери, окна; рваться в квартиру.

Как это должно работать? Коллекторы могут прийти с визитом к должнику, чтобы мирно поговорить, рассказать всю информацию о долге, сообщить о дальнейших действиях. Разговор может проходить на лестничной площадке, если человек не хочет впускать к себе незваных гостей.

Что делать, если коллекторы приходят и насильно пробираются в дом, портят имущество? Необходимо фиксировать все их попытки на видеозапись. Вы можете зафиксировать все факты порчи личного имущества, и в дальнейшем использовать это против агентства.

-

Если вы не брали кредит. Иногда случаются досадные ошибки, и коллекторы начинают преследовать человека, который в реальности не имеет отношения к чужому долгу. Такое может произойти из-за ошибки в данных, а также, если мошенники взяли кредит на ваше имя. Если вы поручитель — коллекторы могут требовать погашения долга. Но их действия незаконны, если кредит взял кто-то из друзей, коллег или родственников, и указал ваши контактные данные в документах о кредитовании.

Как это должно работать? Если вы не имеете отношения к кредиту, коллекторы должны выяснить, почему произошла ошибка, и прекратить любые претензии в ваш адрес. Если было поручительство по займу, они могут проводить взыскательную деятельность (по договору цессии с банком или МФО).

Если вы просто знакомый или друг, родственник — претензии тоже не могут предъявляться, коллекторы обязаны лишь уточнять данные о должнике.

Что делать, если вы не брали кредит и подвергаетесь давлению? Необходимо фиксировать все домогательства и обращаться в правоохранительные органы. Особенно, если мошенники взяли кредит на ваше имя.

Узнать, подходите ли вы под условия списания долгов

Правовое регулирование коллекторской деятельности

Законодательство, защищающие интересы граждан при осуществлении любых процедур по возврату долгов, разрабатывалось на протяжении нескольких лет. Юридическое регулирование деятельности коллекторских агентств по факту отсутствовало вплоть до 2016 года. В результате возникало множество споров о законности практики сбора долгов путем приглашения независимых специалистов, получающих комиссионные отчисления от выплаченных должником суммы. Вступивший в силу закон No230, утвердил правила общения коллекторов с должниками, тем самым приравняв любые угрозы в отношении должника к уголовно наказуемым преступлениям.

Основные причины правового ужесточения коллекторской деятельности:

- Наличие доказанных фактов систематического морального и психологического давления на должников.

- Неоднократное превышение сборщиками долгов своих должностных обязанностей.

- Незаконное проникновение на территорию внутри границ частной собственности должника.

- Необходимость в четком разграничение профессиональных обязанностей коллекторов и приставов.

- Нанесение сотрудниками коллекторских агентств тяжкого вреда здоровью должников.

Согласно действующему законодательству лица, которые собирают долги от имени других предприятий, являются частными взыскателями. Представители коллекторских агентств могут получать информацию о факте появления и размере задолженности, общаться с должниками по телефону и сообщать неплательщикам о дальнейших действиях кредитной организации в ходе консультаций. С правовой точки зрения перечень функций коллекторов значительно уступает действующему списку должностных обязанностей привлеченных судом приставов. Услуги частных сборщиков долгов обычно ограничиваются исключительно индивидуальной работой с клиентом посредством осуществления телефонных звонков и личного общения на территории офиса агентства.

Что делать, если коллекторы звонками нарушают права

В январе 2020 года вступил в действие закон 230-ФЗ о защите прав и интересов должников. В нем ограничивается количество звонков и СМС-сообщений, которое коллекторы имеют право направить должнику в течение месяца. Так, работник кредитной организации может позвонить заемщику до восьми раз в месяц и отправить не более 16 сообщений.

Однако коллекторы обходят это правило, стараясь звонить с «серых» мобильных номеров. Реестр коллекторских организации и надзор за их деятельностью ведет Федеральная служба судебных приставов. Потому, если взыскатели нарушают режим звонков, заемщику следует обратиться в ФССП, собрав предварительно необходимую доказательную базу. К доказательствам относятся аудиозаписи, детализация звонков и т. д.

В случае, когда коллекторы используют в своей работе подставные телефоны, сделать это будет непросто, поскольку в ответ на запрос регулятора взыскатели укажут звонки только со своих фиксированных телефонов, и приставы не увидят вызовов с подставных мобильных телефонов.

Зачастую перед заемщиком встает вопрос: имеют ли право коллекторы звонить знакомым должника? Например, соседям, работодателю, коллегам. Фактически это запрещено законом. Но коллекторы звонят им также с «серых» номеров. Коллекторские организации имеют право в своей деятельности использовать роботизированные автоинформаторы, звонки от которых поступают круглосуточно.

Кроме того, кредитные организации могут звонить и напоминать о себе под предлогом информирования о новых услугах и акциях в их компании. Такие звонки законом не ограничиваются.

Что делать заемщику, если он столкнулся с недобросовестной работой коллекторов? Прежде всего ему необходимо собрать все возможные доказательства нарушений – детализацию звонков, аудиозапись разговоров, скриншоты сообщений, видеозапись. Далее требуется направить жалобу в Федеральную службу судебных приставов.

Также должник имеет право обратиться и в надзорные органы:

- в Центробанк, который осуществляет надзор за деятельностью банков и микрофинансовых организаций;

- в СРО (саморегулируемые организации). Здесь речь идет о микрофинансовых организациях, большая часть которых (примерно 90 %) входят в СРО «МиР». Вот туда и нужно направлять жалобу;

- в прокуратуру. Не стоит тратить время, обращаясь в полицию с заявлением о поступающих угрозах. Прокуратура, являясь надзорным органом, сама направит это дело в правоохранительные органы.

Существуют и другие способы воздействия на коллекторов. Во-первых, заёмщик вправе отправить по почте заявление, составленное по форме, установленной ФССП, об отказе от взаимодействия с кредитором и его представителем. Такое письмо должно быть заказным и содержать опись. Отправляется оно на юридический адрес кредитора – банка или МФО.

Во-вторых, должник может написать негативный отзыв о деятельности кредитной организации на финансовых порталах, таких как «Сравни.ру». Это достаточно действенный способ.

Антиколлекторские агентства советуют должникам воздействовать на коллекторов не напрямую, а через кредиторов. Информацию о нарушениях взыскателей заемщики должны направлять сразу банкам и микрофинансовым организациям. А те, в свою очередь, примут меры к своим партнерам-коллекторам.

Права должников по новому закону

Основное право должника по просроченному кредиту — отказ от общения с кредиторами. Воспользоваться им человек может только спустя 4 месяца после образования просрочки, что подтверждается п. 2 ст. 9 № 152-ФЗ О персональных данных.

-

Пишем в свободной форме заявление на отзыв об обработке персональных данных. Официальный текст законопроекта не содержит требований к форме и содержанию подобных документов. Но рекомендуется указать:

- полный перечень паспортных данных о себе;

- юридический адрес и наименование агентства, в которое вы обращаетесь;

- отсылки на нормативные акты, которыми устанавливается возможность ограничения контактов с коллекторами;

- дату отзыва.

Скачать образец заявления об отказе взаимодействия (19 кб.)

Такое же письмо можно отправить в банк или микрофинансовую организацию, в зависимости от того, кто является вашим кредитором.

- Отправляем документ. Отвозим заявление лично или направляем по почте.

-

В течение 30 дней с момента получения отзыва агентство или кредитная организация обязаны прекратить прямое взаимодействие с должником, ограничившись перепиской по почте.

Коллекторы не вправе инициировать общение с должником, который:

- пребывает на стационарном лечении;

- является инвалидом;

- является недееспособным лицом по судебному решению;

- проходит процедуру банкротства.

Любые претензии в адрес должника при таких обстоятельствах будут считаться незаконными.

Формы сотрудничества между коллектором и кредитной организацией

Имеет ли право банк продать долг коллекторам, если гражданин своевременно не вернул заемные средства или допустил просрочку оплаты? И собственно, почему банк так должен действовать? Этим вопросом задается каждый заемщик, превратившийся в мишень для постоянного телефонного и почтового «террора». Банки передают функции взыскания по так называемым «безнадежным» кредитам сторонним юридическим лицам в целях оптимизации своей работы и снижения нагрузки.

В настоящее время существуют две схемы работы коллекторских агентств и банков.

1.Договор на оказание услуг

Именуется также «агентский договор», регулируется статьей 779 Гражданского Кодекса РФ, статьей 15 ФЗ от 21.12.2003 г. №353-ФЗ «О потребительском кредите (займе)». Банк делегирует коллекторскому агентству функции по взысканию задолженности за определенное вознаграждение. Агентства действуют как от своего имени, так и от имени банка. Но договорные связи и обязанности между банком и заемщиком остаются в неизменном виде.

Важно! Заемщик может обращаться непосредственно в банк по вопросам исполнения обязательств согласно кредитному договору. В рассматриваемом примере права коллекторов по взысканию долгов ограничиваются представительскими функциями: реализуется задание, закрепленное в агентском соглашении

Ответственность гражданина перед коллекторами по денежным обязательствам отсутствует.

Почитайте внимательно условия кредитного договора: есть ли статья о праве банков привлекать третьих лиц для осуществления деятельности по взысканию задолженности? Если нет, действия кредитной организации могут быть оспорены.

2. Сделка по передаче прав требования или продажа долга.

Имеет ли право банк продать долг коллекторам? В юридической терминологии такая конструкция называется уступка права требования (цессия) и регулируется частью 1 Гражданского Кодекса РФ. Механизм выглядит следующим образом: в цессии происходит перемена лиц в обязательстве — первоначальный кредитор — банк, уступает право требования по кредитному договору коллекторскому агентству, иными словами продает долг. Теперь заемщик несет ответственность перед покупателем долга. Согласно части 2 статьи 382 Гражданского Кодекса РФ, статьи 12 ФЗ от 21.12.2003 г. №353-ФЗ «О потребительском кредите (займе)», согласие заемщика на такую сделку не требуется. Однако указанные статьи приводятся с оговоркой: «если иное не предусмотрено федеральным законом или договором». Однако банки, преследуя собственные потребности и выгоду, вносят в договоры разделы о согласии контрагента на уступку права требования.

Важно! Часть 2 статьи 385 ГК РФ наделяет должника правом не исполнять денежные обязательства новому кредитору до представления соответствующих доказательств. Если уступка права требования была произведена в рамках заключенной кредитной сделки, содержащей такое условие, заемщик вправе:

- -требовать от коллекторского агентства копию договора цессии для подтверждения прав коллекторов;

- -не производить оплату долга до ознакомления с доказательствами.

Внимание! Согласно статье 421 Гражданского Кодекса РФ, граждане и юридические лица свободны в заключение договора, а значит, заемщик при подписании кредитной сделки имеет полномочие на исключение пунктов о возможности передачи прав требования коллекторам

Взаимодействие коллекторов и должника

Перечень полномочий коллекторов ограничивается Федеральным законом и положениями кредитного договора, который заключался между изначальным кредитором и должником. Эти пункты невозможно изменить в одностороннем порядке как заемщикам, так и последующим кредиторам, в качестве которых по договору цессии теперь выступает коллекторское агентство.

Как только долг продан коллекторам, новые взыскатели обязаны уведомить клиента об изменениях права требования, величине задолженности и начисленной процентной ставке, которые подлежат взысканию.

Эта обязанность продиктована положениями статей 382 ГК РФ и 385 ГК РФ. Если должник, которого «забыли» уведомить о смене кредитора, по незнанию вернет часть долга банку (а то и весь долг), то такое обязательство будет считаться исполненным. Коллекторской фирме придется не только взаимодействовать с дебитором, но и разбираться с банком. Таким образом, незамедлительно уведомить должника, в первую очередь, в интересах самих коллекторов.

ГК РФ Статья 382. Основания и порядок перехода прав кредитора к другому лицу

- Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

-

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Предусмотренный договором запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве).

- Если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. Обязательство должника прекращается его исполнением первоначальному кредитору, произведенным до получения уведомления о переходе права к другому лицу.

- Первоначальный кредитор и новый кредитор солидарно обязаны возместить должнику — физическому лицу необходимые расходы, вызванные переходом права, в случае, если уступка, которая повлекла такие расходы, была совершена без согласия должника. Иные правила возмещения расходов могут быть предусмотрены в соответствии с законами о ценных бумагах.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 08.12.2020)

Читать полностью

Также следует учитывать, что размер процентов и других штрафов не должен превышать величину предельного долга, в зависимости от типа кредитования. Пени начисляются только на остаток долга, а не на исходную сумму по договору.

Как быть, если коллекторы требуют высокие проценты

Право начислять проценты, согласно перешедшему по цессии договору, получают только те агентства, которые официально выкупили задолженность у кредитора, что юридически дает основания требовать деньги. Для этого важны два условия:

- В кредитном договоре отражена возможность начисления процентной ставки и введения штрафных санкций за неуплату.

- Должник нарушает прописанные в договоре обязательства по кредиту.

Что можно и что нельзя

Любые действия коллекторов по отношению к должнику регламентируются законом. Там четко прописано, что можно, а что нельзя делать для возврата просроченной задолженности.

Есть 4 основных способа взаимодействия коллектора с должником:

- Телефонные переговоры по номерам, указанным в кредитном договоре заемщика.

- Письменные обращения по электронной почте и через Почту России.

- Личные встречи по месту проживания заемщика для поиска взаимовыгодных путей погашения долга.

- Обращение в суд, если все предыдущие действия не привели к добровольному погашению задолженности. В этом случае заемщик будет иметь дело еще и с судебными приставами.

В рамках каждого метода есть пределы дозволенного. Их сейчас и разберем.

- Общение по телефону, почте или любым другим способом с третьими лицами (например, родственники, коллеги по работе, друзья, соседи и др.) может быть только с согласия должника и перечисленных лиц.

- Не допускаются применение физической силы или угрозы в ее применении.

- Противозаконна порча имущества должника или угроза его повреждения.

- Запрещены методы, которые могут быть опасными для жизни и здоровья должника или окружающих людей.

- Недопустимо психологическое воздействие путем унижения чести и достоинства.

- Коллекторы не имеют право передавать персональные сведения о размере задолженности, сроках погашения и личные данные третьим лицам без согласия должника, в том числе по месту работы.

- Категорически нельзя размещать сведения о задолженности конкретного человека в сети интернет, на стенах зданий.

- С заемщиком должно контактировать только одно коллекторское агентство.

- Все телефоны и адреса, с которых звонят и пишут работники коллекторских компаний, должны быть открыты.

Любое взаимодействие с должником прекращается, если он:

- судом признан банкротом;

- предоставил документы о признании его недееспособным или о прохождении лечения в стационаре;

- является инвалидом первой группы, несовершеннолетним.

Существуют временные ограничения работы коллектора с должником:

- в рабочие дни с 8 утра до 10 вечера, а в выходные и праздничные дни с 9 утра до 8 вечера;

- личные встречи не более 1 раза в неделю;

- телефонные звонки не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц;

- голосовые и текстовые сообщения не более 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

Для взаимодействия с коллекторским агентством должник имеет право назначить вместо себя представителя – адвоката.

Права коллекторов в отношении должника

Благодаря принятому в 2017 году закону №230-ФЗ на данный момент полностью определены права коллекторов в отношении должника, вся их работа упорядочена. Сейчас коллекторы подчиняются ФССП (Федеральной службе судебных приставов).

Под действие закона попадают не только непосредственно коллекторы, но и другие организации, которые в ходе своей деятельности занимаются взысканием долгов (это и банки, и микро-финансовые организации). Закон не распространяется на:

- долги физических лиц другим физическим лицам в сумме, не превышающей 50 000 рублей;

- долги ИП, которые образовались в ходе предпринимательской деятельности;

- долги в сфере ЖКХ, налогов и т.п. – словом, задолженности перед государством. Исключением будут долги по кредитам и займам, которые должны быть взысканы согласно судебным решениям. Однако если эти задолженности выкуплены коллекторами или кредитными организациями, они не попадают в число исключений.

Кстати, многие не в курсе, но даже долг, который у вас образовался перед другим физическим лицом в результате ДТП, может быть продан. Такая сделка именуется выкупом страхового дела (цессия).

Итак, каковы права коллекторов в отношении должника? Сотрудники коллекторских агентств могут общаться с должниками лично или использовать различные способы связи: обычную и электронную почту, смс-сообщения, телефон. Причем звонить позволено по всем номерам, указанным в кредитном договоре (а это может быть и рабочий, и телефон кого-то из родственников).

При этом доносить информацию до должника коллектор обязан только словами (в устной или письменной форме). Все иные способы воздействия вне закона.

Коллектор имеет право проинформировать должника о том, какую сумму тот задолжал, рассказать о последствиях, которые могут наступить в случае неуплаты долга, о штрафах и санкциях, уже выставленных и примененных либо потенциально возможных. Сотрудник агентства может выяснить, почему должник не вносит платежи, планирует ли сделать это в ближайшее время. Кроме того, коллекторы имеют право впоследствии потребовать от должника возмещение расходов, которые они понесли в ходе работы над делом. Сумма устанавливается судебным решением.

Коллекторы также имею право общаться с родственниками должников в случае, если те выступают поручителями по кредиту. В кредитном договоре должно быть прописано, что человек по доброй воле берет на себя роль поручителя, а значит, и ответственность перед организацией, выдавшей кредит. Если же родственник должника не участвовал в получении кредита и никаких документов не подписывал, то общаться с ним коллектор не имеет права, это расценивается как метод психологического воздействия.

Довольно часто коллекторы угрожают заемщикам судом, вот только насколько реальны подобные «обещания»? Сам по себе иск в суд вполне возможен. Но коллектор угрожает должнику уголовной ответственностью за просрочку выплат по кредиту, а это не соответствует букве закона. Разумеется, человек, не имеющий юридического образования и представления о реальных последствиях нарушения кредитного договора, может впасть в панику, испугавшись суда и тюремного заключения. На это и рассчитаны угрозы коллектора.

В реальности подать исковое заявление в суд можно в следующих ситуациях:

- если коллектор или агентство выкупило долг и обладает правом требовать его возвращения;

- если коллектор выступает от имени организации, выдавшей кредит, в этом случае иск в отношении должника подается от лица этой финансовой организации, именно она выступает истцом, а коллектор больше не будет иметь отношения к этому делу;

- за оскорбление коллектора должником (довольно частое явление в последнее время).