Где можно применить сдельно-прогрессивную систему оплаты труда и как правильно рассчитать зарплату?

Содержание:

Расчет заработной платы

Основными элементами, которые должны быть определены для применения прямой сдельной системы, служат:

- Сдельная расценка – цена каждой единицы продукции, работы или услуги в зависимости от ее сложности и требуемой квалификации работника.

- Норма выработки – количество единиц продукции, работ или услуг, которое должен производить сотрудник в единицу времени при нормальных условиях труда, с оптимальной интенсивностью и напряженностью работы.

Как правило, сдельная расценка за единицу продукции, работы, услуги выводится на основе часовой тарифной ставки по формуле:

Формула определения сдельного заработка

Расчет заработной платы при прямой сдельной системе производится путем умножения сдельной расценки на количество продукции, произведенное за определенный промежуток времени.

В виде формулы расчет можно записать так:

Если работник производит несколько разнородных видов товаров, работ или услуг, необходимо обеспечить раздельный учет каждого их вида и установить расценку на каждый из них. В этом случае заработная плата будет определяться путем сложения произведений расценки и количества каждого вида изделий, работ.

Тогда формула будет иметь вид:

Подробнее о расчете сдельной зарплаты читайте здесь.

Пример

Исходные данные:

По итогам месяца работник выпустил 20 ед. изделия А и 40 ед. изделия Б, расценка за единицу изделия А – 450 руб., изделия Б – 320 руб.

Рассчитаем месячный заработка работника:

(20 х 450) + (40 х 320) = 9000 + 12800 = 21800 руб.

По такому же принципу выполняется расчет и в случае более широкой номенклатуры продукции, работ или услуг на предприятии.

Когда применяется простая форма?

Как и для любой другой системы оплаты труда, применение прямого сдельного подхода требует наличия определенных условий. Среди необходимых для ее внедрения предпосылок можно выделить следующие условия:

- Прямое влияние работников на индивидуальные результаты своего труда;

- Наличие у компании возможностей четко измерить индивидуальные результаты работы каждого сотрудника;

- Обеспечение постоянных, стабильных объемов деятельности в компании, дающих достаточную загрузку работников на сдельной системе.

Как правило, прямая сдельная система применяется при выполнении работником повторяющихся на регулярной основе работ, не требующих постоянных творческих изысканий.

При этом среднее время, требуемое для выполнения такой работы, можно определить достаточно точно, как и измерить ее результат.

На основании этого работодатель может с достаточной степенью уверенности определить, сколько продукции, работ или услуг за определенное время смогут произвести его работники.

Колебания между «плохо» работающим и «хорошо» работающим сотрудником при этом будут слабо влиять на усредненный результат.

Кроме того, до внедрения сдельной формы нужно удостовериться что, требуемые объемы выпуска будут стабильны и сотруднику «дадут» заработать. Связано это с тем, что, если заказы будут отсутствовать или количество заказов упадет, сотрудник фактически может остаться без средств к существованию, при этом он никак не сможет повлиять на результаты своего труда, а соответственно и на заработки.

Если указанные выше условия не могут быть обеспечены от применения прямой сдельной системы лучше отказаться.

Примеры профессий

Наибольшее распространение сдельные системы оплаты нашли в машиностроительной отрасли, в частности для квалифицированных рабочих: токарей, фрезеровщиков, слесарей и т.д. Здесь идеальные условия для ее применения: ограниченная номенклатура изделий, время изготовления которых довольно стандартно. Кроме того, изо дня в день работнику приходится производить одни и те же изделия и только от его мастерства и способностей зависит конечный результат труда.

Достаточно распространена сдельная схема и на складских работах. В частности, за каждую отгруженную тонну может оплачиваться труд грузчиков, комплектовщиков, кладовщиков, водителей погрузчиков или штабелеров. В большинстве случаев на таких работах присутствует ручной труд, либо работа выполняется с применением средств механизации, но не автоматизирована до конца.

Как перейти на сдельно-премиальную оплату труда

Порядок действий для перехода на такую систему оплаты.

Большинство сотрудников, которые выполняют свою работу на производстве, мечтают о том, чтобы перейти на сдельно-премиальную оплату труда. В некотором смысле этот подход оправдан – увеличение заработной платы в целом, а также получении поощрения за перевыполнение плана привлекают работников.

Но не все руководители готовы выполнить переход на такой тип оплаты труда, и на это есть множество причин:

- Необходимость согласования подобного перехода с вышестоящими лицами – с владельцами компании, государственными органами и так далее;

- Изменение всей документации компании в целом, а также необходимость ее последующего утверждения;

- Разработка и постоянное усовершенствование системы подсчета зарплаты, а также установленных тарифных единиц и штрафных санкций;

- Изменение принципа начисления заработной платы работникам и необходимость длительных расчетов зарплаты для каждого сотрудника;

- Зачастую переход на такую систему оплаты труда требует принятия на работу дополнительных сотрудников (например, бухгалтеров).

Но все же, если сотрудники желают перейти на сдельно-премиальную систему оплаты труда, то стоит поговорить с начальством на предмет предоставления такой возможности.

Совсем неплохо подкрепить свою просьбу дополнительной выгодой для компании, о которой говорилось выше.

Еще лучше, если большая часть работников будет согласна перейти на такой вид оплаты работы. В таком случае, можно написать коллективное обращение к руководству, с целью получить желаемое.

Особенно это актуально, если в организации имеется коллективный трудовой договор. Кроме того, сотрудники могут использовать и другие способы для получения желаемого результата: забастовки, протесты, митинги.

Однако применять их стоит только в самой критической ситуации, когда прежние условия труда не устраивают в принципе и потеря работы не будет большой трагедией. Ведь достаточно сложно предугадать реакцию того или иного руководителя на подобные меры.

Кроме того, не стоит забывать, что всегда можно сменить работодателя, если прежний начальник по каким-либо причинам не устраивает.

Как становится, очевидно, сдельно-премиальная оплата труда – система достаточно интересная и надежная, позволяющая получить сразу несколько плюсов от сотрудничества. Однако, как и многие другие системы оплаты выполненных работ, она имеет и свои недостатки, и подводные камни.

Применять эту систему нужно с осторожностью, продуманно и умело. К тому же, всегда следует быть готовым быстро и гибко изменять условия труда до тех пор, пока не появится оптимальный вариант, устраивающий все стороны

Конечно, система законодательства, регулирующая трудовые взаимоотношения между работником и работодателем еще требует больших доработок, устранения неточностей и пробелов. Но как видно, с каждым годом она становится все более совершенной и оптимальной, что позволяет надеяться на решение всех возникающих проблем законодателями уже в ближайшем будущем.

Из этого видео вы узнаете о формах и системах оплаты труда.

Форма для приема вопроса, напишите свой

Отрицательные стороны системы

Как у всякого экономического явления, у данной системы есть и свои минусы.

Отрицательные стороны для работодателя:

- сложность администрирования, под которой следует понимать необходимость содержания штата контролеров и бухгалтеров (это дает дополнительную нагрузку на фонд оплаты труда);

- возможное снижение качества работы, так как работник может быть нацелен не на качество выполняемой работы, а на ее количество (необходимость четкого контроля брака);

- уровень травматизма выше, чем в обычных условиях (работник в погоне за объемами работы теряет внимательность и концентрацию);

- сложность процесса нормирования труда.

Отрицательные стороны для работников:

- Эффект «храповика» предполагает, что рост выполняемых объемов работ влечет за собой рост нормативов. При постоянном росте нормативов возможности работника находятся на пределе, он перестает справляться и, как правило, теряет интерес к продуктивной работе.

- Снижение доходов при уходе в отпуск или на больничный.

Сдельная оплата труда

Сдельная оплата труда – это одна из разновидностей заработной платы, которая предполагает зависимость денежной суммы от количества или объема сданной работы.

Объем сданной работы может рассчитываться в количестве произведенных единиц, количестве выполненных заданий или в ином измерении

При этом во внимание принимаются качество работы, сложность выполнения задачи, условия труда и необходимый уровень квалификации

Преимущества сдельной оплаты

Со стороны работодателя:

- Заинтересованность наемного работника в выполнении максимального объема работ.

- Ответственность за колебание размера выработки несет также и работник.

- Отсутствие необходимости контроля над рабочим процессом, так как оплата происходит по факту и перед этим есть возможность оценить объем труда и его качество.

- Считается, что если наемный работник готов к сдельной оплате – он умеет работать производительно.

Со стороны работника:

- Имеет возможность самостоятельно контролировать свой заработок и увеличить его путем повышения объема работ.

- Работа на условиях сдельной оплаты доступна даже начинающим специалистам, работникам без репутации.

Недостатки сдельной оплаты труда

Со стороны работодателя:

- Возможное снижение качества продукции для увеличения объемов производства.

- Нередко затраты на контроль качества продуктов равны суммарным затратам на контроль в других производственных сферах.

- Нередко работники спешат и нарушают технику безопасности или правила обращения с оборудованием, что ведет к травмам и поломкам.

- Работники не особенно заботятся о расходах на производство.

- Психологический фактор – работник не ощущает принадлежности к коллективу фирмы и не работает на общий результат, а только ради своего обогащения.

- Некоторые типы работ достаточно сложно измерить по всем параметрам, соответственно, возникают сложности с определением объема выполненной работы.

- Высокая текучесть кадров, которая происходит из психологического фактора, редко работники нацелены на перспективу долговременного сотрудничества.

- Необходимость введения каких-либо компенсирующих выплат, чтобы сгладить возможные колебания в размерах заработка.

Со стороны работника:

- Заработок нестабилен, этот факт пугает многих работников, которые не любят риски.

- Работодатель не всегда в состоянии учесть все факторы, которые влияют на результат, но зачастую не зависят от работника.

- Ставка заработной платы может быть понижена с увеличением выработки, так что количество работы окажется не прямо пропорционально размеру заработка.

Виды сдельной оплаты

Оплата по сдельным расценкам подразделяется на:

- Прямую сдельную. Она предусматривает прямую зависимость выполненных объемов и суммы заработка. Расценки (ставка) фиксированные, зависит по большей части от специфики труда, его условий и квалификации сотрудника. Стоит отметить, что при использовании такого типа оплаты работник менее всего заинтересован в производственном росте компании и повышении общих показателей эффективности. Так что такой вид оплаты больше подходит для найма временных работников.

- Сдельно-премиальную. По сути, это то же, что и прямая сдельная оплата, однако, она предполагает наличие поощрительных выплат за работу сверх плана или высокое качество произведенного продукта.

- Косвенно-сдельную. Она помогает рассчитывать зарплату для обслуживающего персонала, занимающегося уходом за оборудованием или местом труда. Достаточно сложно определить объем и качество произведенной работы. Для расчета зарплаты нужно поделить ставку на норму выработки рабочих, использующих обслуживаемое оборудование. Премии при такой системе назначаются обычно за безаварийную работу оборудования.

- Аккордную. Такая система предназначена для выполнения работы с ограниченным сроком. Тогда работник знает цену за весь объем и знает, в какой период времени, ему нужно завершить работу. В случае если выполнение задачи займет длительное время, выплачивается аванс. Распространена практика выплаты премий за выполнение работы раньше установленного срока. Применяется преимущественно в тех областях, где сложно нормировать труд иным образом: при проведении ремонта, строительстве.

- Сдельно-прогрессивную. Такая система предполагает оплату нормы выработки по стандартным расценкам, а после превышения плана расценки возрастают. Обычно повышенные расценки не превышают стандартные более чем на 100%. Обычно сдельно-прогрессивную систему вводят на определенный промежуток времени на тех участках производства, где необходимы максимальные показатели. Такой способ выплат достаточно затратный для работодателя.

Для каких профессий используется

Система используется для трудящихся, выполняющих стандартные операции в больших непрерывных цеховых процессах:

- токарей, слесарей-инструментальщиков

- сборщиков узлов, деталей

- в мебельном производстве

- на уборке урожая в сельском хозяйстве (комбайнеры, рабочие на уборке овощей, картофеля)

- изготовителей одежды, обуви, бытовых товаров

- в сфере бытовых услуг (парикмахеры, прачечные)

Неэффективно применять СПС для сотрудников, выполняющих различные функции, зависимых в работе от внешних факторов – темпов сбыта готовых изделий, технических неисправностей оборудования, нерегулярного снабжения расходными материалами.

Что это за форма — сущность

В соответствии с данными, указанными в 135 статьей ТК РФ, денежные средства, заработанные гражданами в течение месяца, начисляются им согласно правилам установленной на предприятии технологии оплаты труда. Условия данного характера должны отражаться в трудовом соглашении. В нем же указывается величина оклада.

Окладная система является разновидностью повременной системы оплаты труда. Она имеет еще одно название — фиксированная. Ее главной особенностью считается то, что заработная плата сотрудника всегда неизменна. Это не касается премиальных и других видов выплат. Устанавливается размер оклада, который будет начислен сотруднику в любом случае.

Доход работника может быть уменьшен только в том случае, если он работал неполный месяц. К примеру, оформлял больничный. В такой ситуации зарплата вычисляется с помощью пропорционального соотношения.

При отработке полного календарного месяца, вне зависимости от того, сколько в нем дней, фиксированная сумма перечисляется на счет сотрудника в полном объеме.

Величина оклада в каждом случае определяется индивидуально. Работодатель вправе самостоятельно определять и устанавливать эту сумму. На размер оклада следующие факторы:

- уровень квалификации работника;

- опыт работы;

- образование;

- объем выполняемых работ;

- знание английского и других иностранных языков;

- одновременно совмещение нескольких должностей.

Не менее важное значение при определении величины оклада имеют особенности региона, в котором трудится человек, и отрасль его деятельности. Для повышения оклада трудящийся гражданин должен проявить себя, показав успех в работе

В права руководителя входит увеличение фиксированной суммы, если на это имеются уважительные причины

Для повышения оклада трудящийся гражданин должен проявить себя, показав успех в работе. В права руководителя входит увеличение фиксированной суммы, если на это имеются уважительные причины.

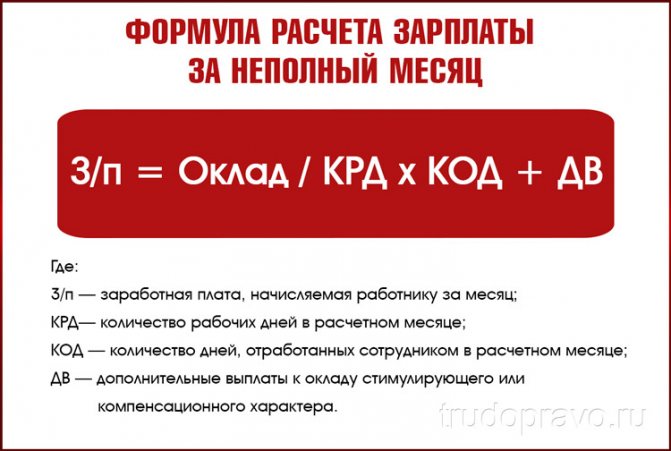

Как рассчитать зарплату при окладе?

Чтобы рассчитать размер зарплаты сотрудника предприятия, на котором установлена окладная система оплаты труда, необходимо воспользоваться следующей формулой:

Формула применяется только в том случае, если работник трудился не весь месяц, а по каким-либо причинам некоторое время отсутствовал на рабочем месте. Если месяц отработан полностью, необходимость подведения расчетов пропадает — сотруднику полагается выплата оклада в полном объеме.

После вычисления величины окладной суммы следует перейти к определению итогового размера зарплаты. Для этого к полученному числу оклада следует прибавить другие виды выплат, полагающиеся сотруднику в расчетном месяце.

В роли таковых могут выступать:

- оплата календарных праздничных и выходных дней;

- оплата сверхурочного труда;

- различные виды надбавок — за вредность, профессионализм и т.д.;

- различные виды доплат — за замещение работника, совмещение профессий и т.д.

Подробнее о том, как рассчитать зарплату по окладу, читайте здесь.

Примеры расчета заработной платы

Для более подробного понимания темы необходимо ознакомиться с примерами расчетов.

За полный отработанный месяц.

В трудовом договоре указано, что для сотрудника компании “Матрешки” Матросова А.А. установлен оклад, размер которого — 30000 р. В мае 2020 года работником был отработан полный календарный месяц. Количество рабочих дней — 20. Выплат премиального характера трудящемуся не назначалось.

Доход сотрудника, который будет выплачен ему за май, должен быть равен полной сумме оклада. В данном случае он равен 30000 р. Это и будет являться итоговой суммой, начисленной на счет сотрудника.

За неполный отработанный месяц — порядок расчета.

Для работника компании “Холодильник”, Смирнова А.В., установлен оклад, который равен 40000 р. В мае 2020 года сотрудник брал отпуск за свой счет. Его продолжительность составила 10 дней. Количество рабочих дней в мае — 20.

При вычислении зарплаты, прежде всего, следует найти количество отработанных дней:

20 — 10 = 10.

Выплата дополнительных вознаграждений специалисту не назначалась. Для определения зарплаты нужно воспользоваться формулой, приведенной выше:

ЗП = 40000 / 20 х 10 = 20000.

20000 р — величина заработной платы сотрудника Смирнова А.В. за май 2020 г.

Чем отличается от повременной формы?

Сдельная форма оплаты констатирует непосредственное соотношение между денежным вознаграждением и результатом самой работы. При малейшем снижении интенсивности рабочего процесса уменьшается величина заработка. При таких условиях у работодателя нет необходимости контролировать потраченное рабочее время.

Например, оценить качество составленного бухгалтером финансового отчета довольно сложно. Или приветливое отношение администратора к гостям в отеле.

В таких случаях сотрудникам насчитывают заработную плату повременно. Это дает работнику гарантию того, что его умение квалифицированно выполнить работу и личные качества, изначально учтенные в трудовом договоре, будут оплачены за отработанное время.

Сдельную оплату целесообразно применять в ситуациях, когда цель рабочего процесса — количественные показатели проделанной работы. Повременную — когда необходимо оплатить организационный, творческий или исследовательский труд.

Какие существуют виды и разновидности?

К сдельной форме оплаты труда относится 5 видов:

- прямая сдельная,

- сдельно-премиальная,

- сдельно-прогрессивная,

- косвенно-сдельная,

- аккордная;

- комиссионная.

При прямой сдельной системе величина заработка рабочего пропорциональна проделанной работе.

При сдельно-премиальной системе работнику выплачивается денежное вознаграждение, установленное расценками на изготавливаемый продукт, и дополняется премией за количественные и качественные показатели. В положении о премировании, как правило, указывают 2 — 3 причины премирования. Одна из них основная, характеризующая количественные показатели выработки, остальные — дополнительные, учитывающие качество изготовленного продукта.

При сдельно-прогрессивной системе работнику рассчитывается заработная плата в пределах выполнения норм по прямым сдельным расценкам. А при превышении исходных норм расценки повышаются. Следовательно, происходит дифференциация сдельных расценок, которая напрямую зависит от уровня превышения норм.

При применении данной системы рост дохода работников значительно опережает рост эффективности трудового процесса, поэтому используют ее крайне редко, чаще всего на определенных участках предприятия, где по каким-либо обстоятельствам не выполнен план работы.

При косвенно-сдельной системе происходит начисление зарплаты вспомогательным рабочим, в обязанности которых входит не производство продукции, а помощь в ее изготовлении. К таким работникам относятся ремонтники и наладчики оборудования, крановщики и другие транспортные рабочие. Оклад вспомогательного персонала зависит от количественных показателей сдельщиков.

Аккордная система подразумевает оценивание ряда различных проделанных работ с указанием крайнего срока выполнения.

Дополнительная заработная плата

Дополнительная заработная плата — это:

1. Выплата отпускных пособий (ежегодные оплачиваемые отпуска, учебные и проч.).

Ежегодный основной оплачиваемый отпуск согласно Трудовому кодексу РФ — 28 календарных дней. В некоторых случаях, предусмотренных законодательством, работникам полагаются дополнительные оплачиваемые отпуска.

Чтобы рассчитать отпускные, необходимо знать:

- когда работник устроился на работу (его календарный год исчисляется с даты трудоустройства);

- сумму выплат за вычетом командировочных расходов, больничных выплат, материальной помощи и проч.;

- период планируемого отпуска работника.

Пример 8

Амосов И. С. (должной оклад — 40 тыс. руб.) отработал ровно половину месяца, а в оставшуюся половину планирует взять отпуск (14 календ. дней).

Работник отработал с 01.10.2015 по 31.09.2016 календарный год полностью. За этот период ему было начислено 550 тыс. руб. за вычетом выплат, не относящихся к нашему расчету согласно Постановлению Правительства от 24.12.2007 № 922.

Определим количество дней исходного года: 12 календарных месяцев умножим на 29,3 (среднее количество дней в месяце) — получаем 351,6 дней.

Затем, рассчитываем средний заработок за день, разделив сумму выплат работника за год на количество дней:

550 000 / 351,6 = 1564,28 руб.

Теперь рассчитаем выплаты за отпуск (14 календ. дней):

1564,28 × 14 = 21 899,92 руб.

Таким образом, за октябрь 2016 г. работник получит с учетом отпускных:

20 000 + 21 899,92 = 41 899,92 руб.

__________________

2. Выплаты пособия по уходу за ребенком.

3. Выплаты работнику за не полностью использованный отпуск в случае его увольнения — компенсация за все неиспользованные или оставшиеся дни отпуска.

4. Выплаты за выполнение общественно-полезного или государственного задания.

5. Оплата предприятием жилья своим работникам.

6 Разовые премии за выслугу лет, стаж или иные показатели, предусмотренные коллективным договором.

7. Оплата больничных.

Предприятие оплачивает работнику только первые три дня больничного, остальные дни компенсирует Фонд социального страхования (ФСС). При расчете больничного, аналогично отпускным выплатам, необходимо рассчитать среднюю заработную плату. При этом надо учитывать, что в зависимости от стажа работника варьируется процент выплаты:

- меньше 5 лет — оплата будет производиться в размере 60 % от средней зарплаты;

- от 5 до 8 лет — 80 % от средней зарплаты;

- более 8 лет — 100 % от средней зарплаты.

Обратите внимание!

Ветераны Великой Отечественной Войны, работники, получившие трудовую травму, инвалиды, женщины в декретном отпуске или отпуске по уходу за ребенком и некоторые другие категории работников вне зависимости от стажа получают 100 % компенсацию больничного листа.

8. Оплата командировочных расходов и самой командировки.

Здесь очень четко нужно разграничить два понятия: «командировочные расходы» и «расходы на оплату труда». К первой группе относятся расходы по проезду до места командирования, суточные расходы, расходы на проживание (гостиница, отель и др.) и иные расходы (телефония, интернет и прочие расходы, предусмотренные законодательством и нормативным актом предприятия). Эту группу мы рассматривать не будем.

Расходы на оплату труда во время служебной командировки предполагают оплату по среднему за каждый день пребывания в командировке согласно Постановлению Правительства № 922.

Согласно Положению об особенностях направления работников в служебные командировки, утвержденному Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015), средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, определенному в командирующей организации.

Пример 9

Работник Амосов И. С. (должностной оклад — 40 тыс. руб.) направлен в служебную командировку на 3 рабочих дня.

Средний заработок за день нам известен из расчета больничного — 1564,28 руб.

Таким образом, за служебную командировку работник получит 4692,84 руб.

В октябре 2016 г. 21 рабочий день, из которых 3 дня работник был в командировке, а оставшиеся 18 — на рабочем месте по месту нахождения предприятия.

Заработная плата сотрудника за октябрь составит:

(40 000 / 21) × 18 + 4692,84 = 38 978,55 руб.

_________________

В тех случаях, когда оплата по среднему в командировке ниже должностного оклада (тарифной ставки) работника, руководитель предприятия может доплатить разницу работнику, если такое предусмотрено коллективным договором или положением о служебных командировках или иным другим локальным актом предприятия. В таком случае, Амосов И. С. получит 40 000 руб. как и предусмотрено штатным расписанием предприятия.

Виды оплаты труда

На данный момент законодательством предусмотрено несколько видов оплаты труда:

-

Основная. Она состоит из:

- оплаты установленного промежутка времени, оплату оговоренного количества труда при условии расчета выплат по системе сдельной, а также повременной или прогрессивной оплаты;

- сверхурочных выплат за работу больше установленного периода, за ночные отработки, за любую работу, выполненную сверх нормы, указанной в договоре;

- выплат за простои производства, которые произошли по независящим от работника причинам;

- премиальные выплаты, а также стимулирующие надбавки и поощрения.

-

Дополнительная. Она состоит из:

- оплаты времени, не отработанного по независящим от работника причинам в том случае, когда такая возможность предусмотрена в договоре и в законодательстве;

- отпускные отчисления;

- выплаты сотрудникам в декрете и кормящим;

- подростковые льготы;

- выходное пособие.

Кроме видов применяют также классификацию по формам. К ним относят:

Повременная оплата происходит по факту количества времени, которое сотрудник провел за работой. Обычно в договоре прописывается количество рабочих часов.

Повременная оплата может предполагать:

- часовую оплату;

- тарифы (суточные или почасовые);

- некоей нормы, устанавливаемой по договоренности и помогающей произвести иное измерение отработанного времени.

Повременная оплата состоит из:

- простую – предполагает, что работнику платят за определенное количество времени, которое он потратил на рабочий процесс, независимо от того, сколько и каких продуктов труда было произведено;

- премиальную – предполагает, что помимо выплат по факту отработанного времени предусмотрены премиальные вознаграждения за высокое качество работы.

Сдельная оплата делится на несколько подвидов. Подробнее о каждом типе оплаты – далее.

Условия применения

Сдельная форма вознаграждения применяется при условии, что предприятие может выразить результат работы в любой единице меры: штуке, килограмме, литре, метре и т.п. На единицу меры устанавливается расценка.

Когда нецелесообразна?

Не применяют данную систему оплаты в отраслях, деятельность которых невозможно оценить какой-либо единицей измерения, и она никак не может повлиять на количественные показатели выработки.

Например, в сфере услуг (психологи, юристы).

Примеры профессий

К таким профессиям относятся:

- станочник производственного цеха;

- продавец-консультант;

- работник колл-центра;

- строитель (при условии применения аккордной системы) и др.

Преимущества и недостатки

Данный вид оплаты имеет положительные и отрицательные стороны, которые представлены в нижеприведенной таблице.

| Плюсы | Минусы |

| Высокая мотивация работников. | Низкий уровень командной работы. |

| Снижение рисков. | Трудно вести учет труда. Отсутствие влияния дополнительных факторов. |

| Экономия средств на неквалифицированном труде, справедливая оценка. | Регулярная смена кадров. |

| Упрощенная кадровая политика. | Стремительный износ оборудования. |