Как рассчитать зарплату за неполный месяц

Содержание:

- Что учитывается при расчёте

- Как рассчитать зарплату за неполный месяц примеры

- Зарплата по окладу: документальное оформление

- Шпаргалка по начислению зарплаты, отпускных и больничных

- Причины выплаты неполной заработной платы

- Пример расчета отпускных стандартная ситуация

- Сдельно-прогрессивная

- Когда рабочий месяц считается отработанным неполностью?

- Оплата по тарифной ставке

- Расчет заработной платы по окладу

- Другие системы оплаты и их расчет

- Расчет заработной платы

- Заключение

Что учитывается при расчёте

В Постановлении Правительства России № 922 от 24.12.2007 г. рассмотрены вопросы, касающиеся исчисления среднедневного заработка. В нём указано, что расчёт размера средней зарплаты за день необходимо выполнять с учётом всех выплат, которые относятся к вознаграждениям за труд.

К ним относятся:

- Заработная плата. Это должностной оклад, тарифная ставка, оплата по сдельным расценкам, оплата в процентах от выручки и прочие, в том числе и зарплата в недежной форме.

- Различные надбавки и доплаты. Это всякого рода стимулирующие и компенсационные выплаты, северные коэффициенты и районные надбавки.

- Премии по итогам работы и другие вознаграждения.

- Другие виды выплат, относящиеся к вознаграждениям за труд.

Для выведения средней зарплаты нужно брать только те начисления, которые были сделаны за фактическое время работы и за работу, которая была выполнена по факту. Из этого следует, что при вычислении среднедневной зарплаты не надо учитывать нижеперечисленные начисления:

- пособия и другие выплаты, финансируемые за счёт Фонда социального страхования;

- выплаты, произведённые на основании среднего заработка (к ним относятся отпускные выплаты, оплата во время командировки);

- единоразовые премии, не относящиеся к оплате за труд (премия к определённым праздникам);

- подарки и материальная помощь;

- прочие начисления, не относящиеся к вознаграждению за труд.

В отношении периодов работы, включающихся в расчёт отпуска, действует тот же принцип. В расчётный 12-месячный период входит только то время, которое по факту было отработано работником.

Для расчёта отпуска из общего годового стажа выкидываются нижеуказанные периоды:

- время, когда за работником сохраняется право на получение средней зарплаты;

- время, когда сотрудник находился на больничном или в отпуске по уходу за ребёнком;

- выходные дни с сохранением зарплаты, которые выделяются для ухода за инвалидами;

- период освобождения сотрудника от работы (прогул, простой и др.).

Как рассчитать зарплату за неполный месяц примеры

Пример 1

Работник принят на работу 10 сентября 2018 года, ему установлен оклад в размере 45 530 руб., график работы – 5 дней в неделю. В сентябре 2018 года по производственному календарю норматив составляет 20 рабочих дней. По табелю в сентябре работником отработано 15 рабочих дней.

Расчет зарплаты за сентябрь:

45 530 руб. / 20 дн. х 15 дн. = 34 147,50 руб.

Пример 2

При приеме на работу была достигнута договоренность об оплате труда по ставке за каждую смену. В трудовом договоре указана стоимость смены – 4550 руб. В сентябре сотрудник должен был отработать 7 смен, но отработал 4. Расчет его дохода:

4 х 4550 руб. = 18 200 руб.

Пример 3

Работник трудится на условиях сдельной оплаты труда при пятидневной рабочей неделе. Тариф за единицу произведенного изделия равен 155,50 руб. В день работник должен выполнить норму производства, которая соответствует 15 изделиям. Рабочих дней в сентябре 20, но работник фактически отработал 6 дней, т.к на работу он был принят с 21 сентября. План в каждую рабочую смену был выполнен. Расчет зарплаты:

15 изд. х 155,50 руб. х 6 дн. = 13 995 руб.

Пример 4

В сентябре работник оформил очередной отпуск на 14 дней с 10 по 23 число. За эти дни ему начислены отпускные в сумме 7 488,20 руб. Оклад работнику установлен в сумме 11000 руб., также ежемесячно платится премия 25% от оклада за отработанное время. Норма рабочего времени в сентябре составляет 20 дней. Как рассчитать ЗП за неполный месяц:

-

согласно табелю до начала отпуска работник отработал 5 дней, после отпуска было еще 5 отработанных дней — всего в сентябре отработано 10 дней;

-

выводится сумма оклада за сентябрь: 11000 / 20 дн. х 10 дн. = 5500 руб.;

-

определяется размер премиальных: 5500 х 25% = 1375 руб.;

-

суммарный доход за сентябрь составляет 14363,20 руб. (оклад 5500 + премия 1375 + отпускные 7 488,20).

Пример 5

Бухгалтер работает на условиях неполного рабочего времени 4 часа в день 5 дней в неделю. По штатному расписанию для занимаемой им должности (при полном рабочем дне) установлен оклад 12 200 руб. Сотрудник в сентябре 2018 г. взял 1 день отпуска за свой счет и отработал 19 дней. Норма рабочего времени при полном рабочем дне — 20 дней (160 часов).

Согласно ст. 93 ТК РФ при работе на условиях неполного рабочего времени зарплата начисляется пропорционально отработанному времени. Расчет будет следующим:

-

19 дн. х 4 ч. = 76 ч. отработано в сентябре.

-

12 200 / 160 ч. х 76 ч. = 5795 руб.

Пример 6

Сотрудник с 10 по 12 сентября брал отпуск за свой счет, эти дни оплате не подлежат, они приходятся на рабочие даты, т.е., по табелю рабочего времени отработанное время будет меньше сентябрьской нормы (20 дн.) на 3 дня (17 дн.). После выхода из отпуска работник с его согласия дважды привлекался к работе в выходные – 22 и 29 числа. Оклад работника 11350 руб. в месяц. Как рассчитать ЗП за неполный месяц:

-

выводится сумма начислений по окладу: 11 350 / 20 дн. х 17 дн. = 9647,50 руб.;

-

определяется размер оплаты работы в выходные дни с учетом того, что привлечение к труду в нерабочие дни должно вознаграждаться в двойном размере: 11 350 /20 дн. х 2 дн. х 2 = 2270 руб.;

-

итоговые начисления за месяц составили 11 917,50 руб.(9647,50 + 2270)

Пример 7

Работник с 10 по 19 сентября 2018 г. болел (8 дн.). Оклад установлен на уровне 38 700 руб., стаж работы более 8 лет (т.е.больничный оплачивается в размере 100% от среднего заработка). Средняя зарплата для расчета больничного, исчисленная за расчетный период 2016-2017 г., равна 1537,98 руб. в день. Предприятие-работодатель является участником пилотного проекта ФСС, когда Фонд соцстраха пособия выплачивает напрямую застрахованным лицам. В сентябре норма рабочего времени — 20 дней.

Расчеты:

-

выводится сумма оклада за сентябрь – 23 220 руб. (38 700 / 20 дн. х 12 отработанных дней);

-

работодатель вычисляет пособие по временной нетрудоспособности за первые 3 дня болезни – 4613,94 руб. (1537,98 х 3);

-

итоговые начисления у работодателя равны 27833,94 руб. (23 220 + 4613,94);

-

за оставшиеся 7 дней пребывания на больничном начисления делает ФСС – 10 765,86 руб. (1537,98 х 7 дн.).

-

Начисленный доход работника за сентябрь – 38599,80 руб. (27833,94 + 10765,86).

Зарплата по окладу: документальное оформление

Чтобы бухгалтеру определить, как рассчитать сумму по окладу, ему необходимо знать и иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Необходимо отметить, что в связи с тем, что в ТК РФ имеется отсылка на штатное расписание, зачастую при проверке трудовой инспекцией отсутствие данного документа расценивается как ошибка.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовом или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от № 52н, для остальных хозяйствующих субъектов унифицированные формы, в т. ч. Табель учета рабочего времени (ф. Т -13) и Табель учета рабочего времени и расчета оплаты труда (ф. Т -12), не являются обязательными к применению (Закон «О бухгалтерском учете» № 402-ФЗ от ). В случае если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Шпаргалка по начислению зарплаты, отпускных и больничных

15 января 15 января 2020 Ведущий эксперт, главбух с 10-летним стажем Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с начислением зарплаты, отпускных и больничных.

В общем случае заработную плату начисляют по окончании каждого месяца.

Величина зарплаты — это сумма, которую человек заработал в данном месяце. Выплачивать зарплату нужно не реже чем раз в полмесяца (статье ТК РФ). Чтобы выполнить это требование, сумму за месяц необходимо разбить на две части.

Первую часть выдать сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известна итоговая величина зарплаты. Сроки выдачи аванса и зарплаты в ТК РФ не установлены, поэтому каждый работодатель вправе утвердить собственные даты.

Например, выплачивать аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, следующего за отработанным. Главное, чтобы эти даты были зафиксированы внутренним нормативным документом (к примеру, приказом директора) и неукоснительно соблюдались.

Если день выплаты аванса или зарплаты приходится на выходной или праздник, то деньги необходимо выдать накануне.

Что касается величины аванса, то она тоже не прописана в законе, и организации задают ее на свое усмотрение. На практике встречается два способа расчета аванса.

Первый — взять месячный заработок сотрудника и умножить на 40 процентов (можно на 30 или 50 процентов). Подавляющее большинство работодателей поступают именно так.

Второй способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца. Такой подход приветствуется чиновниками (письмо Роструда ), но редко применяется в жизни (подробнее о начислении аванса читайте в статье «»).

Причины выплаты неполной заработной платы

Согласно Трудовому кодексу РФ, руководитель в полной мере несет ответственность за задержку з/п своему персоналу, кроме случаев, перечисленных ниже:

- Работник пребывал в законном отпуске;

- Гражданин, ранее уволенный по собственному желанию, был восстановлен в должности;

- Человек отработал неполный день (по личной инициативе или по требованию начальства);

- Сотрудник был отстранен от служебных обязанностей в середине месяца.

В указанных ситуациях расчет зарплаты после отпуска, увольнения и т. д. производится в персональном порядке. Однако это не касается случаев, прописанных в ст. 142 Трудового кодекса РФ.

После отпуска

Отпуском, согласно ТК РФ, считается промежуток времени, в течение которого сотрудник имеет право не посещать рабочее место, не теряя своего установленного оклада и должности. Делится он на два основных типа:

- Ежегодный (не менее 28 суток);

- Дополнительный (от 1 дня).

Для того, чтобы самостоятельно рассчитать зарплату за неполный месяц по калькулятору с учетом отпуска, гражданину достаточно владеть всего двумя составляющими:

- Полной суммой з/п за последний год;

- Размером единого коэффициента (29.3).

Имея перечисленные данные на руках, сотрудник может рассчитать свой средний месячный оклад, с вычетом НДФЛ и страхового сбора по следующей формуле: СО = , где:

- СО – сумма отпускных;

- ЗГ – годовая зарплата;

- КД – количество отработанных календарных дней, согласно учетному табелю;

- ДО – длительность отгула (в сутках).

Это и будет его ставка за отпускной период. Если же гражданин отработал неполный год, то вместо значения КД необходимо подставить упомянутый ранее коэффициент 29,3. Для того, чтоб узнать остаток оклада после выхода из отпуска, получившуюся сумму СО достаточно отнять от средней месячной зарплаты персонала.

Вновь принятым на работу

Общая процедура организации зарплатных выплат трудовому коллективу регулируется ст. 136 ТК РФ, где четко сказано, что руководитель обязан начислять своим сотрудникам зарплату не менее 2 раз за нормативный период. В ситуации со вновь принятым на работу лицом это требование нарушается, так как для него з/п будет рассчитана с вычетом аванса.

Решить эту проблему начальник может путем составления отдельного акта по оплате труда для конкретного подчиненного. В соответствии с этим документом бухгалтерия получит право увеличить зарплату работника, добавив к ней часть оклада за первую половину месяца (не более 30%), в котором его приняли на текущую должность. Таким образом руководитель избавит себя от претензий от лица подчиненного и со стороны закона.

Неполный рабочий день

Неполный рабочий день – это вынужденное сокращение трудовых часов на предприятии, с последующим урезанием заработной платы персонала. Причинами такого явления могут стать: временный кризис, грядущий роспуск штата или же переизбыток производственных мощностей. Поэтому не всегда целесообразно сохранять за собою должность в подобном положении.

Подобный термин применяется и для сотрудников, числящихся в средних или высших учебных заведениях. Но для них начисление ЗП в описанной ситуации происходит в стандартном режиме, без урезания оклада. В остальных же случаях расчет зарплаты персонала за неполный месяц будет осуществляться по такой формуле: ЗП = СО\(КТД * КФД) + ПР – НГ, где:

- ЗП – заработная плата за нормативный период, с учетом сокращенных часов;

- СО – размер оклада, прописанного в трудовом договоре;

- КТЧ – количество рабочих часов в текущем месяце;

- КФЧ – фактически отработанные часы;

- ПР – премиальные средства;

- НГ – НДФЛ и страховой взнос.

Увольнение

При сокращении сотрудника руководитель обязан выплатить ему выходное пособие, отпускные средства, а также неполную з/п за период со дня получения им последнего аванса и до даты ухода работника с предприятия. Рассчитать размер заработной платы по увольнению руководитель может по следующей формуле: СО = ЧД * ФД – НГ + ПМ, где:

- СО – сумма оклада за неполный месяц;

- ЧК – количество часов в сутках, в течение которых гражданин должен присутствовать на предприятии согласно трудовому договору;

- ФК – фактически дни, отработанные в текущем календарном месяце;

- НГ – единый налог и страховой сбор;

- ПМ – премиальные средства, начисленные за перевыполнение нормы.

В соответствии с ТК РФ уволенный человек должен отработать еще не менее 14 дней после подписания указа об его уходе с предприятия. Но этой обязанности можно легко избежать за счет ежегодного неотгулянного отдыха (при выборе такого варианта зарплата за время неиспользованного отпуска отстраненному сотруднику начисляться не будет).

Пример расчета отпускных стандартная ситуация

Рассмотрим стандартный случай, работник отработал полный год, на протяжении которого не болел, не уходил в отпуск без содержания.

Уткин уходит в ежегодный оплачиваемый отпуск с 01.10.2015 по 28.10.2015, отпуск предоставляется за полностью отработанный год. Ежемесячно Уткин получал одну и ту же заработную плату в размере 30000 рублей. Рассчитаем, какие отпускные ему следует выплатить.

- Определяем расчетный период — календарный год (период с 01.10.2014 по 30.09.2015).

- Общий заработок за расчетный период = 30000 * 12 мес. = 360000.

- Количество фактически отработанных дней за расчетный период = 12 мес. * 29,3 = 351,6.

- Средний дневной заработок = 360000 / 351,6 = 1023,89.

- Отпускные Уткину = 1023,89 * 28 = 28669.

Расчет отпускных пример, если период отработан не полностью

Следующий пример предусматривает, что работник работает на предприятии давно, но в последние 12 месяцев у него были периоды, которые не включаются в расчетный период (больничные, отпуск без сохранения заработной платы свыше 14 дней, декретный отпуск, отпуск по уходу за ребенком)/

Уткин уходит в отпуск с 01.10.2015 по 28.10.2015. За последние 12 месяцев он находился 20 дней в отпуске без содержания в апреле 2015 года, а также болел на протяжении 10 дней в августе 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах 30000 руб. За апрель он получил 10000 руб., за август — 20000 руб. (без учета компенсации по больничному листу, она в расчет не берется). Рассчитаем, какие отпускные нужно выплатить Уктину.

- Расчетный период — 01.10.2014 по 30.09.2015.

- Заработок за расчетный период = 30000 * 10 мес. + 10000 + 20000 = 330000.

- Количество отработанных за год дней = 10 мес. *29,3 + (24/30 + 20/31) * 29,3 = 335,34 дн.

- 10 месяцев отработаны полностью — 10 * 29,3;

- апрель — отработано 24 дня (отпуск без содержания свыше 14 дней не учитывается — в данном случае 6 дней не учитываем) — 24/30 * 29,3;

- август — отработано 20 дней (10 дней больничного не учитывается) — 20/31 * 29,3.

- Средний дневной заработок = 330000 / 335,34 = 984,07.

- Отпускные Уткину = 984,07* 28 дн. = 27554.

Пример расчета отпускных, если отработано 6 месяцев (за неполный год)

Еще один пример связан с ситуацией, когда работник устраивается на работу и, не отработав 12 месяцев, уходит в отпуск. Работник имеет право на отпуск уже через 6 отработанных месяцев. Как рассчитать отпускные, если сотрудник отработал менее 12 месяцев?

Уткиным отработано 6 месяцев, он уходит в отпуск с 01.10.2015 по 14.10.2015. На предприятии он работает с 10 марта 2015 года. Его ежемесячная зарплата в полностью отработанных месяцах составляет 30000 руб. В марте его зарплата составила 20000 руб. Рассчитаем положенные к выплате отпускные.

- Расчетный период — с 10.03.2015 по 30.09.2015.

- Общий заработок за расчетный период = 30000 * 6 месяцев + 20000 = 200000.

- Количество отработанных дней за расчетный период = 6 месяцев * 29,3 + (21/31) * 29,3 = 195,65

- 6 месяцев отработано полностью — 6 * 29,3;

- в марте отработано 21 календарных дней — 21/31 * 29,3.

- Средний дневной заработок = 200000 / 195,65 = 1022,2.

- Отпускные Уткину = 1022,2 * 14 = 14310,80.

Норма, позволяющая применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

Но только при условии, если сам проверяемый гражданин пустит их в свою квартиру.

Теперь бухгалтерам не придется задаваться этим вопросом! Ведь «отпускная» серия калькуляторов на нашем сайте пополнилась Калькулятором отпускного стажа.

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

Планируется внести поправки в закон о бухучете, согласно которым организациям больше не придется представлять годовую бухгалтерскую (финансовую) отчетность и в налоговую инспекцию, и в «статистику». Правда, одновременно исчезнет и возможность сдавать бухотчетность на бумаге.

Если авиабилет для командированного сотрудника был приобретен в электронной форме, для подтверждения в «прибыльных» целях «дорожных» расходов, среди прочего, требуется посадочный талон с отметкой о досмотре. А что делать, если в заграничном аэропорту такие отметки ставить не принято?

Согласно НК, один из родителей может отказаться от стандартного вычета по НДФЛ на ребенка в пользу второго родителя, чтобы он мог получать двойной НДФЛ-вычет. Правда, не совсем понятно, каким будет этот двойной вычет, если количество собственных детей у каждого из родителей общего ребенка отличается.

Сдельно-прогрессивная

Стоит отдельно рассмотреть такой вид оплаты как сдельно-прогрессивная, при которой расценка зависит от количества произведенной продукции за определенный период.

К примеру, если за месяц работник производит 100 двигателей, то он получает за каждый 256 рублей. В случае если он перевыполняет эту норму, то есть производит свыше 100 двигателей в месяц, стоимость каждого изготовленного сверхнормы двигателя составляет уже 300 рублей.

В таком случае отдельно считается заработок за первые 100 двигателей и отдельно за последующие. Полученные суммы складываются.

Например:

Иван Иванович изготовил 105 двигателей. Его заработок составил:

(100*256)+(5*300)=25 600+1 500= 28 100 рублей.

Когда рабочий месяц считается отработанным неполностью?

Как прописано в Трудовом кодексе РФ, общепринятая продолжительность рабочего времени не может составлять более 40 часов в неделю. Таким образом, нормой является 40 часовая неделя.

Согласно вышеприведенной информации, можно считать, что любое сокращение рабочего времени, установленное согласно законодательной базы, может считаться неполным рабочим временем.

Также месяц может быть отработанным не полностью по следующим причинам:

- работник был трудоустроен не с 1 числа текущего месяца;

- сотрудник уволился до конца расчетного периода;

- в расчетном периоде был отпуск, командировка или больничный лист;

- были прогулы и отсутствия по различным причинам.

Для максимально точного расчета зарплаты при условиях отработки неполного месяца, нужно учитывать каждый фактор в индивидуальном порядке, применяемую систему оплаты труда и районный коэффициент.

Формулы для расчета заработной платы

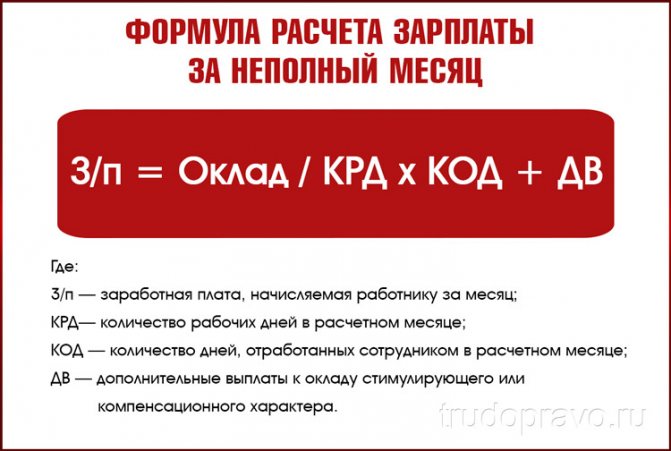

Расчет зарплаты за неполный месяц — это пропорциональный расчет количества отработанных дней.

В случае неполной отработки месяца для расчета з/п необходимо использовать следующую формулу:

Обратите внимание! За работником сохраняется право согласовать с работодателем сокращение рабочих дней в неделю либо уменьшить длительность трудового дня. Но, даже при обоюдном согласии двух сторон, такое решение должно быть подтверждено дополнением к трудовому договору

Но, даже при обоюдном согласии двух сторон, такое решение должно быть подтверждено дополнением к трудовому договору.

Как считать зарплату для месяца, в котором был отпуск, командировка.

Примеры по окладу

Чтобы выполнить расчет зарплаты работника за отработанный месяц в неполном объеме, нужно знать все необходимые данные. Для этого рассмотрим организацию с пятидневной неделей и сотрудника Иванова И.С., оклад которого 30 тыс. руб.

Способ №1

Иванов И.С. пошел в отпуск с 9 по 26 января текущего года. В январе, с учетом праздничных дней с 1 по 8 января, 17 рабочих дней.

С 27 по 31 января включительно у Иванова по графику 5 трудовых дней.

Так, кроме отпускных, Иванов И.С, должен получить:

30000/17*5=8823,53 руб.

Способ №2

Иванов И.С. находился в отпуске с 9 января по 31 января текущего года включительно. Так, за январь работнику будут насчитываться исключительно отпускные, а первые восемь дней января не оплачиваются (праздничные выходные).

За февраль же Иванов получит свой оклад в полном размере – 30 тыс. руб., при условии, что он отработает полный месячный срок.

Если выполняются расчеты заработной платы за неполный месяц, работодатель не обязан оплачивать работу своих работников меньше, чем установлена законом норма минимальной оплаты труда (МРОТ).

Поэтому, оплата за не полностью отработанный месяц может быть меньше размера МРОТ, ведь его сумма берется во внимание только при расчетах выплат при полном отработанном месяце

При увольнении

Так как трудоустройство и увольнение сотрудников, а также расчет их заработной платы регламентируются трудовым договором, если иное не предусмотрено, работодатель обязан выплатить уволенному:

- заработную плату на день увольнения;

- компенсацию за неиспользованный отпуск (при его наличии);

- выходное пособие при наличии основания.

На момент увольнения сотрудника его заработная плата рассчитывается за фактически отработанное время.

Но, в каждом правиле есть свои исключения, например:

- фактическое отсутствие на работе (согласно законодательной базы при этом за ним сохраняется занимаемая должность);

- когда в день увольнения сотрудник не работал (при этом выплата производится не позже дня, следующего после дня предъявления работником требования о расчете).

Безусловно, бывают ситуации, когда работодатель и увольняющийся не могут договориться о размере выплат при увольнении.

В таких случаях уволившийся имеет полное право обратиться с жалобой в трудовую инспекцию и подать иск на работодателя в суд.

Пример

В случае, когда работник принял решение уволиться, не отработав полный месяц, расчет заработной платы производится согласно системе оплаты труда, используемой на предприятии.

Также стоит брать во внимание компенсацию за неиспользованный отпуск, если сотрудник отработал более 15 дней. Исходные данные:

Исходные данные:

В качестве примера рассмотрим работника Петрова Д.А., который увольняется 15-того апреля. При этом оклад Петрова составляет 20 тыс. руб.

Расчет:

Если предположить, что в апреле 22 рабочих дня, то заработная плата Петрова Д.А. за неполный месяц, в котором происходит увольнение составит:

20000/22*15=13636,36 руб.

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

Расчет заработной платы по окладу

Начисление ЗП производится по следующей формуле:

ЗП = О: на число РД в определенный период времени х на число ФД + премия – 13% – финансовые обязательства и другие единовременные выплаты,

где О-оклад .

Если отработан неполный трудовой период, то ЗП рассчитывается:

ЗП = значение, которое получилось при подсчете по предыдущей формуле : количество РД в месяце х на число ФД.

Для начисления ЗП за один РД потребуется:

ЗП за 1 день = Начисление, полученное по формуле №1 на количество РД в месяце.

Для подсчета ЗП за трудовой год в организации применяют так называемый среднюю ЗП за один день. Ее расчет достаточно прост:

Средняя ЗП за 1 трудовой день = сумма ЗП за год количество месяцев 29,3

При начислении ЗП, находящегося в отпуске, происходит так:

ЗП = О общее количество РД в месяце х на ФД.

Аванс можно так рассчитать:

Аванс = О количество РД в месяце х на число РД до выплаты аванса.

ЗП работника, находившегося на бюллетене, считается так:

ЗП = О количество РД в месяце х на число ФД, без учета «больничных» дней

Важно знать: подоходный налог взимается только с основной части заработной платы

Другие системы оплаты и их расчет

В зависимости от специфики работы оплата может быть:

- Аккордная. Зачастую применяется при оплате работы бригады. В таком случае насчитывается заработная плата бригаде в целом и выдается бригадиру. Полученную сумму рабочие делят между собой согласно существующей в их бригаде договоренности.

- Оплата на основе бонусов или процентов. Бонусная или комиссионная система применяется для сотрудников, от которых зависит выручка компании (см. также что такое выручка). Довольно часто применяют ее к продавцам-консультантам, менеджерам. Тут существует постоянная, фиксированная ставка и процент от продаж.

- Вахтовая работа. Вахтовый метод работ предусматривает оплату согласно трудовому договору – то есть повременно либо за выполненные объемы работ. При этом могут насчитываться процентные надбавки за сложные условия труда. За выходы в нерабочие, праздничные дни оплата рассчитывается в размере не менее одной дневной или часовой ставки сверху оклада. Кроме того, выплачивается надбавка за вахтовый метод работы от 30% до 75% от месячного оклада. Процентная ставка зависит от региона, в котором проходят работы. Например, Иван Петрович работает вахтовым методом. Его месячная ставка составляет 12 000 рублей, надбавка за работу в данном регионе составляет 50% от оклада (О). Таким образом, его заработная плата будет составлять 12 000+50%О =12 000 +6 000=18 000 рублей за месяц работы.

Расчет заработной платы

Зарплата за полный месяц

В данном случае подразумевается, что работник трудился весь месяц в соответствии с нормой установленного для него рабочего времени. То есть если речь о сотруднике, с которым заключено соглашение о неполном рабочем времени, то он отработал положенное ему количество часов без отпусков, больничных и иных пропусков.

Например, оклад специалиста в компании установлен в размере 50 000 рублей в месяц за 40-часовую рабочую неделю. Иванов Иван Иванович принят на полную ставку, а Петров Петр Петрович — на ½ ставки. Расчет заработной платы для них за месяц представлен в следующей таблице.

| Иванов И.И. | Петров П.П. | |

| Тип занятости | Полная | Неполная |

| Количество часов в неделю | 40 | 20 |

| Режим работы | Понедельник-пятница, 8 часов ежедневно | Понедельник-пятница, 4 часа ежедневно |

| Оклад | 50 000 рублей | 50 000 рублей |

| Зарплата за полный месяц | 50 000 рублей | 25 000 рублей |

Зарплата за неполный месяц

Если в течение месяца сотрудник уходил в отпуск или на больничный, а также отсутствовал по иной причине, он получит сокращенную заработную плату. Ее следует рассчитать исходя из времени, фактически отработанного сотрудником в течение месяца.

Вновь обратимся к примеру. Выше мы указали, что работающий на полставки Петр Петрович трудится с понедельника по пятницу по 4 часа. Сотрудник той же компании, Николаев Николай Николаевич, тоже работает ½ ставки (20 часов в неделю). Он трудится в понедельник и среду по 8 часов, в пятницу — 4 часа. Предположим, что в апреле 2018 года Петров П.П. и Николаев Н.Н. побывали в отпуске равное количество дней. Петр Петрович отдыхал первую декаду апреля, а Николай Николаевич — последнюю.

Петров работает равное количество часов ежедневно, поэтому рассчитывать заработную плату за не полностью отработанный месяц следует в днях. Рабочее время Николая Николаевича варьируется в зависимости ото дня недели, соответственно, рассчитывать ЗП придется в часах. Расчет представлен в следующей таблице.

Заключение

В табеле рабочего времени всегда фиксируют периоды, когда гражданин остаётся на своём месте. Эти документы и становятся основой при начислении вознаграждений. Если есть отметки об отсутствии, то у руководства есть причина снизить размер оплаты. Компьютерные программы используются для облегчения расчётных операций, когда ими занимаются бухгалтера, представители отдела кадров. Главное – следовать установленной версии законодательства. В этом случае обе стороны будут знать о своих правах, имеют возможность отстоять их при необходимости.