Как работнику с детьми можно уменьшить ндфл и получить на руки больше зарплаты

Содержание:

- Оформление и расчет отказа от льготы в пользу второго родителя

- Стандартный налоговый вычет

- Вычет при продаже одной квартиры и покупке другой

- Как оформить налоговый вычет на детей

- Стандартные вычеты на детей налогоплательщика

- Процедура оформления выплаты через налоговую инспекцию

- Когда можно начинать получать льготу?

- Примеры расчётов

Оформление и расчет отказа от льготы в пользу второго родителя

Безработный супруг или жена, находящаяся в декретном отпуске, не является основанием для начисления налогового вычета. Процедура передачи прав на налоговые скидки происходит поэтапно.

Этап первый. Подтверждение льготных прав

Для документального обоснования прав на СНВ (стандартный налоговый вычет) гражданина, отказывающегося от льгот в поддержку второго супруга, требуется определенный набор документов (копии + оригинал):

Для документального обоснования прав на СНВ (стандартный налоговый вычет) гражданина, отказывающегося от льгот в поддержку второго супруга, требуется определенный набор документов (копии + оригинал):

- Заявление супруга по образцу с полной расшифровкой своих инициалов и указанием данных о несовершеннолетнем ребенке;

- Копии паспорта заявителя и детского свидетельства о рождении;

- Справка о доходах по форме 2-НДФЛ, заверенная подписью работодателя. Документ удостоверяет трудоустройство гражданина по оформленному договору с отчислением узаконенного 13% НДФЛ и позволяет отслеживать установленный лимит (350 000 руб.), по достижению которого льготы отменяются.

Последняя справка предоставляется ежемесячно, чтобы избежать ситуации, когда наряду с двойной скидкой одному супругу, возобновляется оформление льготы второму супругу. Этот момент, несомненно, создает неудобства.

Отказ одного их супругов от налоговых преференций в пользу другого возможен при условии, что оба родителя находятся в равноценном положении: оба трудоустроены по договору и оба отчисляют основной социальный налог в 13%.

Этап второй. Контроль уровня доходов

Согласно, предоставляемой справке о доходах 2-НДФЛ, учитываются доходы с начала отчетного года. Право второго супруга на двойное уменьшение суммы налогооблагаемой базы будет потеряно в месяц, когда исчисленный нарастающим итогом доход превысит 350 тыс. руб.

Этап третий. Оформление передачи прав на льготу второму родителю

Последним шагом является оформление заявления о передаче прав на налоговый вычет в пользу супруга, адресованное руководителю предприятия, в котором трудится заявитель.

Последним шагом является оформление заявления о передаче прав на налоговый вычет в пользу супруга, адресованное руководителю предприятия, в котором трудится заявитель.

Форма заявления на двойной вычет на ребенка произвольная, но желательно соблюсти общие правила написания. Последовательность такова:

- Часть вступительная — в правом верхнем углу листа отражается информация об адресате (наименование предприятия или налогового органа) и персональные данные заявителя (Ф. И. О.);

- Часть содержательная — в ней заявитель раскрывает суть обращения и мотив, по которому ему положен двойной СНВ: в рассматриваемом случае — отказ одного члена семьи в пользу другого. В этой же части указываются сведения о детях в полном соответствии с данными, зафиксированными в свидетельствах о рождении;

- Часть заключительная — содержит описание документов или их копий, прилагаемых к заявлению.

Предоставляя копии документов, заявитель должен предъявить оригиналы для сверки уполномоченным лицом.

Как рассчитывается двойной вычет при отказе одного из родителей

Покажем наглядно, как рассчитываются двойные доходы одного лица при отказе от детских льгот другим лицом.

Пример

У семьи Ивановых есть общий малыш 3 лет, у мужа имеется сын от первого брака (инвалид детства). Нынешняя жена написала заявление на отказ от налогового вычета в пользу мужа.

Зарплата главы семьи составляет 25 000 рублей в месяц, т. е. льготы предоставляются весь год, так как доходы не превышают лимит. Итого в рублях составит:

12 000 (1 реб-инв) + 1 400*2 (2 реб) = 14 800 руб.;

(25 000 — 14 800)*13% = 1 326 руб.;

25 000 — 1 326 = 23674 руб.;

Без льгот было бы 25 000 — (25 000*13%) = 21 750, что на 1924 рубля меньше.

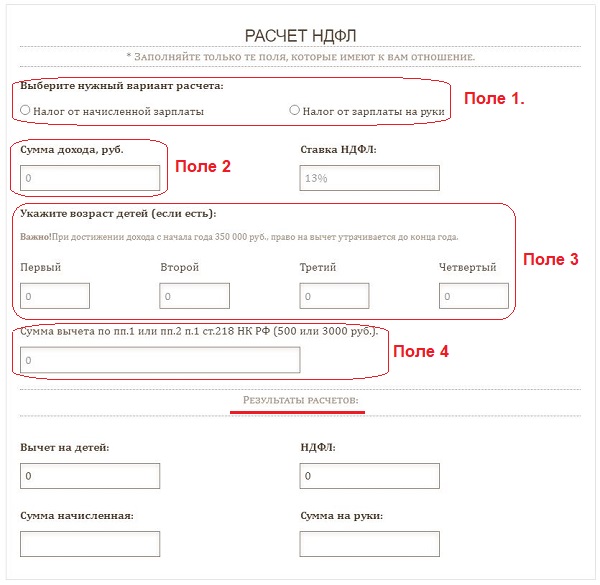

Стандартный налоговый вычет

Стандартный налоговый вычет на детей — это определённая сумма дохода каждого из родителей, которая не облагается налогом на доходы физических лиц (НДФЛ, 13%). Льгота предоставляется на каждого ребёнка до 18 лет (а на студентов очной формы обучения — до 24 лет). Размер не облагаемой налогом базы зависит от количества детей в семье, наличия категории инвалидности и других факторов.

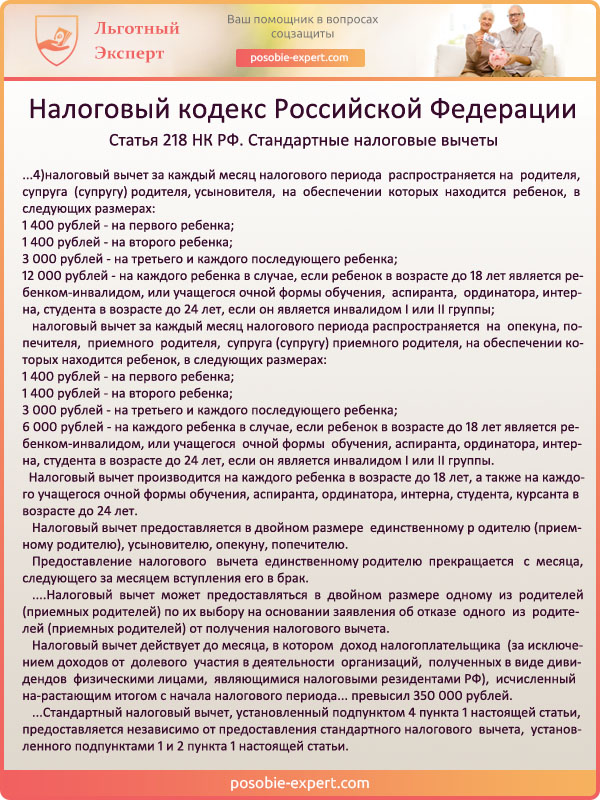

Стандартные вычеты применяются с нарастающим итогом с начала года в размере 1400 ₽ в месяц на первого ребёнка, 1400 ₽ в месяц на второго ребёнка, 3000 ₽ в месяц — на третьего и каждого следующего ребёнка; 12 000 ₽ в месяц — на каждого ребёнка-инвалида (до 18 лет) или учащегося очной формы обучения, аспиранта, ординатора, интерна или студента до 24 лет, если он инвалид I или II группы. Соответственно, именно такая сумма каждый месяц не облагается НДФЛ.

Налоговый вычет на детей предоставляется ежемесячно в течение текущего налогового периода (года) до месяца, в котором накопленный за этот год доход налогоплательщика, облагаемый НДФЛ по ставке 13%, не достигнет 350 000 ₽ (пп. 4 п. 1 ст. 218 НК РФ).

Рассмотрим на примерах.

Допустим, в семье один ребёнок и заработная плата одного из родителей составляет 70 000 ₽. Тогда вычет ему будет предоставляться пять месяцев, после чего будет достигнут предельный размер накопленной зарплаты (70 000 * 5 (с января по май) = 350 000 ₽). Расчёт будет таким: 1400 * 5 = 7000 ₽, которые не будут облагаться НДФЛ. Выгода составит 182 ₽ в месяц или 910 ₽ за 5 месяцев действия льготы. А с 6 месяца заработная плата будет полностью облагаться налогом в 13%. Если у семьи двое детей, то сэкономить на налогах получится 364 ₽ в месяц.

За третьего ребёнка вычет составляет 3000 ₽, то есть если в семье трое детей, расчёт такой: 1400 + 1400 + 3000 = 5800. Соответственно, 5800 * 5 месяцев = 29 000 ₽, которые не будут облагаться НДФЛ. Выгода — 754 ₽ в месяц (или 3770 ₽ за всё те же 5 месяцев).

Семья с ребёнком-инвалидом имеет право получать вычет в размере 12 000 ₽ в дополнение к стандартному вычету (такой вычет получают родители и усыновители, в случае с опекунством и попечительством он составляет 6000 ₽). Соответственно, выгода в месяц тогда составляет 1560 ₽ (780 ₽ для опекунов). Таким образом, если у вас на попечении ребёнок-инвалид, родившийся первым или вторым, налоговый вычет на него составит 13 400 ₽, а возврат — 1742 ₽. Расчет: (12 000 + 1400) х 13% = 1742 ₽. Если ребёнок-инвалид родился третьим или последующим, то размер вычета — 15 000 ₽, к возврату — 1950 ₽. Расчет: (12 000 + 3000) х 13% = 1950 ₽.

Получить налоговый вычет на детей имеет право каждый из родителей. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, общий ребёнок считается третьим. А если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного из них.

Мама-одиночка или отец-одиночка могут получать двойной вычет.

Чтобы получить стандартный налоговый вычет, родителю нужно обратиться с соответствующим заявлением к работодателю и приложить свидетельство о рождении ребёнка (для студентов очных отделений понадобится справка из вуза). В случае вычета на ребёнка-инвалида нужна также справка об инвалидности.

Если в течение года родителям стандартный налоговый вычет работодателем не предоставлялся, то родители вправе его получить по окончании года при подаче налоговой декларации по форме 3-НДФЛ в налоговый орган по месту своего жительства. Если стандартный вычет не предоставлен за последние три года — также можно заявить путем подготовки деклараций.

Вычет при продаже одной квартиры и покупке другой

Общие условия. Вычет при покупке квартиры можно использовать, если есть доходы, с которых платят НДФЛ по ставке 13%. Чаще всего это зарплата. Родители платят НДФЛ на работе, покупают квартиру и забирают уплаченный налог с помощью вычета. Но у детей таких расходов нет, хотя доля в квартире или даже вся она целиком вполне может принадлежать ребенку.Ну и что? Продажа квартиры без налога и декларации: что изменится с 2020 года

Семья может продать квартиру с долей ребенка и купить новую. Или ребенок сам продает квартиру — например, она досталась в наследство от бабушки или умершего отца. С точки зрения налоговой, это ребенок продает и покупает недвижимость. При этом с продажи он зачастую должен заплатить НДФЛ.

Например, отец при разводе оформил дарственную на квартиру на 15-летнего сына. Документов об оплате этого жилья у отца не сохранилось. Ребенок живет там с мамой. Через год они решили продать эту квартиру и купить в другом районе. С продажи квартиры сын должен заплатить 13% НДФЛ. Допустим, квартира стоила 2,2 млн рублей, налог считали так:

(2 200 000 − 1 000 000) × 13% = 156 000 Р

Одновременно в том же году сын покупает другую квартиру. Вернее, это делает мама, действуя в его интересах и с разрешения органов опеки. За эту квартиру платят 3 млн рублей, ребенку там выделяют долю стоимостью 2,2 млн.

Чтобы не платить налог с продажи, от имени ребенка нужно подать декларацию, в которой указать доход от продажи одной квартиры и расходы на покупку доли в другой. При этом с продажи квартиры нужно начислить налог — 156 тысяч рублей. А при покупке квартиры на имя ребенка он сможет использовать личный имущественный вычет — такой же, как у взрослых. Потому что этот вычет не зависит от возраста.

То есть с покупки доли в новой квартире государство должно вернуть ребенку 260 тысяч рублей. Но столько налога он еще не заплатил, зато у него есть начисленные 156 тысяч. Маме не придется их платить, потому что имущественный вычет при покупке перекроет налог с продажи.Что делать? Продаю квартиру. Как уменьшить НДФЛ с помощью расходов на ее покупку?

Сколько можно сэкономить. Сумма экономии зависит от стоимости проданной и новой квартир. Это может быть и 10 тысяч рублей, и 200 тысяч. Но если не знать про такой вычет, придется платить налог с продажи. А этого можно законно не делать, даже если ребенок пока не работает и не может возвращать налог с зарплаты.

Как получить. Вычеты при покупке и продаже в пределах одного года заявляются в одной декларации. Заполнять ее нужно на имя ребенка по такому же принципу, как делают взрослые. Для подтверждения расходов и права на вычет при покупке прикладывают стандартный пакет документов.

Если продать квартиру, а новую купить в следующем году, зачесть налоги не получится. Налог с продажи так и останется в бюджете. А получить имущественный вычет при покупке квартиры ребенок сможет, только когда получит доход, облагаемый НДФЛ.

Налоговый вычет за квартиру

Как оформить налоговый вычет на детей

Чтобы подать на вычет, нужно правильно определить очерёдность детей и подготовить соответствующие для конкретной ситуации документы.

Какие документы подавать

Для получения СНВР нужно написать заявление на имя работодателя, предоставив:

- паспорт;

- копию налоговой декларации (НДФЛ‑3) (можно взять в инспекции);

- справку о доходах НДФЛ‑2 (выдаётся бухгалтерией по месту работы: при смене работы на протяжении одного налогового периода справка берётся также у предыдущего работодателя).

Помимо этого, могут понадобиться следующие документы:

- Для родителей и опекунов:

- документ о том, что родитель воспитывает ребёнка один;

- заявление об отказе на вычет от одного из супругов;

- справка из органов опеки и попечительства об установлении опеки;

- брачное свидетельство, в том случае, если СНВР будет получать не тот супруг, который подаёт документы.

- Копии правоподтверждающих документов на получение детского вычета:

- свидетельство о рождении ребёнка;

- документ, подтверждающий обучение на очном факультете учебного заведения;

- справка об инвалидности ребёнка;

- справка о том, что он является аспирантом, интерном, ординатором.

В заявлении лучше не конкретизировать период, за который будет производиться возврат, чтобы не подавать документы каждый год, и не указывать сумму вычета, так как она может со временем изменяться.

Примеры расчёта налогового вычета на детей

Пример N1

Гражданка Токарева, находящаяся в браке, имеет трёх несовершеннолетних детей. Её ежемесячный доход составляет 45 тыс. руб. Какой положен ей вычет за детей, и какова будет её зарплата после уплаты НДФЛ в р‑ре 13% от дохода?

- Вначале посчитаем зарплату Токаревой с вычетом НДФЛ без СНВР:

- Рассчитаем СНВР:

- Вычет на первого и второго ребёнка составит по 1400 руб.

- На третьего — 3000 руб.

- Суммарный СНВР: 1400 + 1400 + 3000 = 5800 руб.

- Налогооблагаемая база:

- Размер ежемесячного дохода чистыми составит:

- Сравним эту цифру с ранее рассчитанным доходом без влияния СНВР:

Таким образом зарплата с учётом СНВР подросла на 754 руб.

Однако получать з/п в размере 39904 руб. Токарева сможет до тех пор, пока её суммарный доход с начала года не превысит 350 тыс., то есть семь месяцев в году (с января по июль включительно): 350000/45000 = 7,7 мес. С августа по декабрь её зарплата чистыми составит 39150 руб.

Получить СНВР в размере 5800 руб. сможет и муж Токаревой, если он официально трудоустроен.

Пример N2

Гражданка Ковалева, у которой погиб при исполнении обязанностей муж военнослужащий, одна воспитывает семилетнего ребёнка. Зарплата Ковалевой составляет 30000 руб/мес. Рассчитать вычет и зарплату Ковалевой чистыми.

- Ковалева имеет право сразу на два вычета:

- 500 руб. — на основании пп. 2, ст. 218 НК РФ, как жена погибшего военнослужащего;

- 2800 руб. — вычет в двойном размере на ребёнка как одинокий родитель (1400 х 2).

- Суммарный вычет — 3300 руб.

- Чистый доход без учёта СНВР:

- Чистый доход с учётом СНВР:

Получать вычет гр. Ковалева сможет почти весь год, кроме декабря — в этом месяце возникнет превышения дохода порога в 350 тыс. руб: 30000 х 12 = 360000 руб.

Пример N3

Семейная пара Кузьминых (муж работает, получает зарплату 50 тыс. руб; жена на пенсии, не работает) содержит 20-летнего сына, инвалида второй группы, который учится в институте на стационаре. Произведём расчёты СНВР и чистого дохода.

Право на возврат налога имеет только один из супругов — гр. Кузьмин, так как он работает. Доход супруги — только пенсия, которая не облагается налогом.

- Согласно пп. 4 ст. 218 НК, размер СНВР составит 12 000 руб.

- Доход чистыми без вычета: 50000 — 13% х 50000 = 43500 руб.

- Доход с вычетом: 50000 — 13% х (50000 — 12000) = 45060 руб.

- Разница составит 1560 руб.

Получать вычет Кузьмин сможет ровно 7 месяцев по июль включительно (500000 х 7 = 350000), так с августа будет уже превышена предельная сумма годового дохода.

Заключение

Возврат налога на детей пусть небольшое, но подспорье для родителей.

При подаче заявления в ИНФС не забывайте брать с собой оригиналы правоподтверждающих документов для предъявления их инспектору. Оставлять же в налоговой нужно копии этих документов.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Процедура оформления выплаты через налоговую инспекцию

Если по каким-то объективным основаниям работнику не удалось обратиться за компенсацией по месту труда, то он вправе рассчитывать на помощь сотрудников инспекции по своему району.

- декларацию формы 3-НДФЛ;

- доказательства прерогативы на выплату;

- само обращение с указанием номера счета для переводов;

- справку о доходах с работы;

- дубликат удостоверения личности.

ВАЖНО !!! Бумажное сопровождение разрешается подавать лично при посещении инспекции по району проживания или отправить почтовой пересылкой. Во втором случае следует приложить опись вложения

Ключевым моментом является также продолжительность времени, в которое следует уложиться для подачи налоговой декларации о доходах. Обычно срок ограничен до 30 апреля следующего года.

Выше был перечислен стандартный перечень документации. Однако в зависимости от того, кто подает прошение, список может варьироваться – понадобятся дополнительные бумаги.

Какие дополнительные документы могут понадобиться представлено в таблице ниже:

|

Категория лиц или факт подтверждения |

Документация |

|

Один или оба родителя |

Бумага о появлении на свет малыша, дубликат страничек удостоверения личности с отметкой сведений о детях |

|

Неродные мать и отец |

У приемного родителя наличие удостоверения. Согласие о передаче ребёнка в семью. |

|

Супруг заявителя |

Дубликат паспорта с пометкой о бракосочетании, свидетельство брачного союза |

|

Опекун |

Сведения из опеки и попечительства |

|

На несовершеннолетнего |

Свидетельство о рождении и паспортные данные, содержащие информацию о детях |

|

Обеспечение и содержание (союз не был зарегистрирован в должном порядке, пребывают в разводе, один из родителей прописан в другом месте) |

Доказательства оплаты алиментных платежей – письменная договоренность супругов или исполнительный лист, квитанции о переводе средств, выписки из бухгалтерии по месту труда о фактах удержания из зарплаты; бумаги, свидетельствующие об общем жительстве – справки из ЖЭУ, судебное решение, зафиксировавшее действительность совместного проживания |

|

Образование по дневной модели |

Выписка с места учебы о факте обучения |

|

Нетрудоспособность ребенка |

Заключение медицинской экспертизы |

|

В случае увеличения объема единственному доверенному лицу |

Свидетельство о рождении с указанием исключительно одного представителя или в графе отец зафиксирована информация – «со слов матери», факт смерти или заключение суда о признании второго родителя, пребывающем в неизвестном направлении, подтверждение неимения брачной связи у родителя, доказательство назначения одного опекуна |

|

Прерогатива назначения компенсации в удвоенной величине при отказе одного из супругов в угоду другому |

Письменное волеизъявление отказывающегося индивида, 2 НДФЛ с места труда отказавшегося лица |

Итак, претендент на компенсацию пишет прошение и прилагает сообразный его статусу пакет документации. Заявка пишется единожды. Однако при трансформации каких-то существенных условий просьбу следует оформлять заново (второй родитель решил получать вычет самостоятельно, ребенок поступил в ВУЗ и прочее).

Когда можно начинать получать льготу?

Резидент может впервые обратиться за льготой с того момента, когда:

- малыш родился;

- произошло официальное усыновление/удочерение;

- вступил в силу контракт о передаче несовершеннолетнего на воспитание;

- была одобрена опека/попечительство.

Завершение предоставления льготы наступает, когда:

- ребенок, который не числится студентом в высшем образовательном учреждении, достиг совершеннолетия;

- ребенок, который получает высшее образование очно, достиг двадцати четырех лет;

- срок действия контракта о распределении малыша в семью подошел к концу;

- контракт о распределении ребенка в семью утратил силу.

Помимо этого, родительница-одиночка или папа-одиночка утрачивают возможность получать налоговые привилегии в связи с кончиной отпрыска или свадьбой сына/дочери.

Примеры расчётов

Величина одинарного вычета на I-го и II-го наследника — тысяча четыреста рублей, а на III-го — З тысячи рублей.

Таблица. Величина льготы в зависимости от числа несовершеннолетних иждивенцев

| Номер п/п | Двойной вычет на кровного отпрыска, усыновленного/удочеренной или детей законного супруга, в рублях | Возврат налога на приемных малышей в двойном размере, в рублях |

|---|---|---|

| За первенца | две тысячи восемьсот | две тысячи восемьсот |

| За второго ребенка | две тысячи восемьсот | две тысячи восемьсот |

| За третьего, четвертого, пятого и т.д. | шесть тысяч | шесть тысяч |

| За ребенка, официально признанного инвалидом | двадцать четыре тысячи | двадцать четыре тысячи |

Пример 1. У Зайцевой В.В. два сына: одному 5 лет, другому — 9. Их отец погиб в автокатастрофе несколько лет назад, поэтому мать считается единственным родителем. Женщина работает в ОАО «Стройсоюз» и ежемесячно получает зарплату 40 тысяч рублей, которые подлежат налогообложению в размере тринадцать процентов. Зайцева будет получать налоговый вычет в двойном размере на сыновей:

1400 * 2 =2800 p. на одного ребенка

2800 * 2 = 5600 p. на обоих детей.

С заработка Зайцевой будет высчитан подоходный налог:

(40000 – 5600) * 13% = 4472 p.

Всего Зайцева заработала:

40000 – 4472 = 35528 p.

Если Зайцева не воспользуется гарантированной Налоговым кодексом льготой, компания рассчитает ей заработок следующим образом:

40000 * 1З% = 5200 p.

40000 – 5200 = 34800 p.

В итоге за счет возврата налога месячный заработок Зайцевой увеличится на 728 p. (35528 p. – 34800 p.). Родительница будет получать возврат налога только восемь месяцев, начиная с января. Поскольку в сентябре ее оклад превысит триста пятьдесят тысяч рублей.

Пример 2. У Орловых один новорожденный сын и две дочери. Последние — работающие совершеннолетние. Орловы могут получить деньги только за самого младшего. Поскольку в этой семье он З-ий по счету, родительнице и родителю сделают уменьшение налоговых баз на три тысячи рублей. Но Орлов П.Е. не захотел забирать льготу и написал соответствующее заявление в пользу жены. Таким образом, у Орловой на ежемесячной основе будет снижаться налогооблагаемая сумма на шесть тысяч рублей. Возвращение финансов будет проводиться, покуда ее заработок не превысит отметку триста пятьдесят тысяч.

Ее оклад равен 50000 рублей, поэтому бухгалтерия рассчитает ее вычет так:

(50000 – 6000) * 13% = 5720 p.

А на руки она получит

50000 – 5720 = 44280 p.

Вместо 43500 (50000 – 50000 * 13%)

Разница 780 p.

Налоговый кодекс РФ. Выдержки из статьи 218. Стандартные налоговые вычеты

Пример 3. У четы Михалковых есть общий сын Кирилл. Также у Михалкова Сергея Петровича есть двое наследников от прошлого брака, а у его жены до замужества детей не было. Михалкова Анна Андреевна добровольно отписалась от фискальной льготы в пользу Михалкова С.П. Ее муж может рассчитывать на обычные вычеты за двух первых детей и двукратный за Кирилла. Так получится:

1400 p. (за I-го) + 1400 p. (за II-го) + З000 p. * 2 (двойной за III третьего) = 8800 рублей

Его оклад составляет 20000 p. Михалков С.П. будет получать льготу все 12 месяцев, так как его заработок не превышает лимит.

(20000 – 8800) * 13% = 1456 p.

На карту мужа перечислят:

20000 – 1456 = 18544 p.

Если Михалковы не станут обращаться за льготой, заработок мужа будет рассчитываться по-другому:

20000 – 20000 * 13% = 17400 p.

Пример 4. Егоров Р.Н. — отец-одиночка. У него есть единственный сын — инвалид второй группы. Ему восемнадцать лет. Каждый месяц Егоров получает зарплату 35000 p. Он имеет право на вычет только в первые десять месяцев года. Его заработок будет исчисляться так:

(35000 – 24000) * 13% = 1430 p.

35000 – 1430 = 33570 p.

Если Егоров не воспользуется своим законным правом на льготу, его доход будет составлять:

35000 – (35000 * 13%) = 30450 p.

Разница равна 3120 p. (33570 – 30450).