Как посчитать подоходный налог с зарплаты

Содержание:

- Сущность и назначение подоходного налога

- По какому принципу рассчитывается подоходный налог

- Как вернуть уплаченный подоходный налог – пошаговая инструкция

- Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

- Как рассчитывается НДФЛ с заработной платы?

- Что вернут деньгами?

- Налог с минимальной суммы

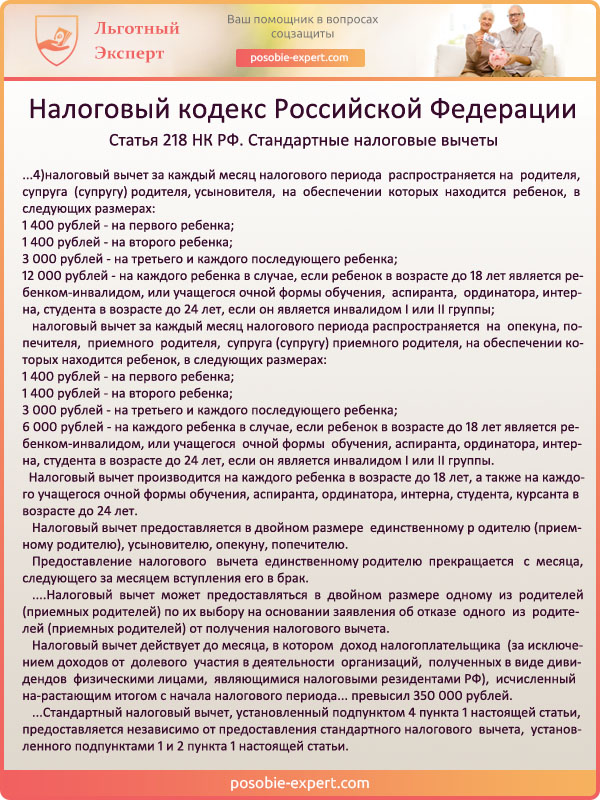

- Налоговые вычеты по НДФЛ

- Способы возврата подоходного налога (НДФЛ) в 2021 году

Сущность и назначение подоходного налога

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода граждан и организаций за вычетом документально подтверждённых расходов. Подоходный налог поступает в бюджет страны на нужды населения.

Так, НДФЛ может идти на такие цели:

- содержание и благоустройство общественных пространств;

- культурно-массовые мероприятия;

- образование;

- ЖКХ.

НДФЛ — один из видов налогов, которые граждане обязаны уплачивать со своих доходов

С точки зрения доходов бюджета налог занимает третье место после налогов на добавленную стоимость и на прибыль организаций.

По какому принципу рассчитывается подоходный налог

Подоходный налог является обязательным удержанием в пользу бюджета. Базой для этого начисления служит доход физического лица, полученный в денежной и натуральной форме. Суммы исчисленного налога перечисляются работодателем не позднее срока выдачи заработной платы.

Алгоритм расчёта данного платежа предполагает несколько этапов:

- Работодатель суммирует все доходы работника, полученные за месяц (оклад, премию, доплаты).

- Из полученной суммы вычитаются стандартные вычеты, положенные определённым категориям граждан.

- В зависимости от статуса налогоплательщика определяется процентная ставка налога.

- Взнос удерживается из дохода и перечисляется в бюджет.

При формировании налогооблагаемой базы следует помнить, что не все доходы физических лиц подлежат включению в общий заработок. В частности, от налога освобождаются следующие выплаты:

- суммы государственных пенсионных начислений;

- компенсационные выплаты;

- пособия (кроме тех, что начисляются по больничному листу в связи с временной нетрудоспособностью);

- алиментные выплаты;

- материальная помощь при рождении ребёнка (в пределах 50 тыс. рублей);

- социальные выплаты, носящие единовременный характер.

Некоторые виды доходов попадают под налогообложение частично. Например, в пределах 4 тыс. рублей в год освобождается от налога материальная помощь, подарки и призы, затраты на покупку лекарственных препаратов. Полный перечень льготных доходов содержит ст.217 НК РФ.

В Налоговом Кодексе РФ используется такое понятие, как налоговый резидент. Определяется такой статус в зависимости от количества дней присутствия на территории РФ. Если физическое лицо находилось в России более 183 дней на протяжении 12 месяцев, то ему присваивается статус резидента, а, следовательно, его доходы будут облагаться по ставке 13%. При оценке дохода нерезидента учитываются только те выплаты, которые он получил на территории РФ. Если доход был получен в иностранной валюте, то полученные выплаты пересчитываются в рубли по действующему курсу.

В некоторых случаях доход может быть выплачен в натуральной форме (продуктами, товарами, услугами). Для определения налоговой базы оценка проводится исходя из рыночной стоимости товаров и услуг. Если по решению суда или других контролирующих органов из заработной платы должны быть произведены удержания, то эта часть дохода не освобождается от ПН.

Налог на доходы физических лиц может быть удержан у граждан, имеющих официальное трудоустройство

Причём не важно является сотрудник штатным или осуществляет деятельность по договору подряда. Если компания не имеет возможности выполнить функцию налогового агента по отношению к определённым видам доходов, то физическое лицо обязано самостоятельно перечислить положенную сумму в бюджет

Принцип расчёта НДФЛ предусматривает предоставление различных социальных и имущественных вычетов, которые частично либо полностью освобождают граждан от перечисления налога государству. Основывается такая льгота на том, что в течении года у работника могли возникнуть различные расходы, которые в соответствии с законодательством уменьшают налогооблагаемую базу. Такие траты могут быть связаны с покупкой недвижимости, оплатой образовательных и медицинских услуг. Реализация права на получение такой льготы производится путём декларирования расходов в налоговой инспекции.

Как вернуть уплаченный подоходный налог – пошаговая инструкция

Пошаговая инструкция, актуальная в 2021

Для возврата налога с зарплаты должна быть подана декларация 3-НДФЛ. Она направляется по утвержденной ФНС форме и отдельно за каждый год. Допускается подача документов при личном обращении в налоговую инспекцию при наличии паспорта и путем отправки по почте. Но проще всего подать декларацию через личный кабинет налогоплательщика на сайте ФНС. Для этого достаточно выполнить следующие действия:

- Открыть сайт ФНС России и перейти к разделу «Личный кабинет налогоплательщика». Нужно выбирать версию сервиса для физических лиц.

- Выполнить вход в личный кабинет. Проще всего это сделать с помощью учетной записи ЕСИА (Госуслуги), но можно воспользоваться также логином и паролем или электронной подписью.

- Перейти в раздел «Декларации 3-НДФЛ». Кнопка для перехода в него находится в категории «Жизненные ситуации».

- Заполнить декларацию. Можно также загрузить готовый документ, сформированный в специальной программе «Декларация». Ссылка для ее скачивания доступна также в ЛК налогоплательщика.

- Проверить данные и приложить необходимые документы. Список бумаг будет различаться в зависимости от того, за что нужно оформить вычет. Но в любом случае к декларации прикладывают заявление на возврат налога.

- Подписать декларацию и отправить. Заказывать отдельно электронную подпись не требуется. Ее можно создать бесплатно в разделе настроек профиля в личном кабинете.

После отправки декларации следить за ее статусом можно будет в личном кабинете. В нем отображается список всех направленных документов и приходят необходимые уведомления от ФНС.

Важно понимать, что вернуть подоходный налог через Госуслуги напрямую не получится. Нужно воспользоваться для подачи декларации именно сайтом налоговой службы

Но наличие подтвержденной учетной записи ЕСИА (Госуслуги) позволит получить доступ к кабинету без визитов в налоговую инспекцию.

Как быстро оформить декларацию на возврат налогов

Недавно в интернете наткнулся на очень удобный сервис по возврату налогов. Специалисты данного сервиса помогают составить налоговую декларацию 3-НДФЛ, консультируют по возникшим вопросам. Также помогают отправить налоговую декларацию онлайн через интернет.

Через данный сервис возвращал недавно налоговый вычет от государства. Все сделали очень быстро и профессионально! Всем советую!

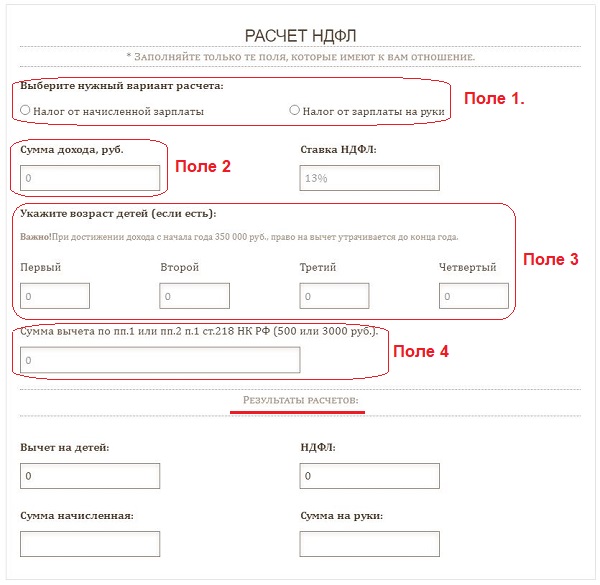

Пошаговая инструкция по использованию онлайн калькулятора НДФЛ

Чтобы рассчитать размер подоходного налога с заработной платы с помощью представленного калькулятора, нужно выполнить несколько шагов.

|

Шаг 1 |

В поле 1 определиться с вариантом расчета | Вариантов два:

|

|

Шаг 2 |

В поле 2 указать сумму дохода | В данное поле онлайн калькулятора вписывается размер заработной платы (начисленной или выданной), в отношении которой требуется рассчитать НДФЛ. |

|

Шаг 3 |

В поле 3 указать данные для расчета вычета на детей | В поля онлайн калькулятора вносится возраст всех детей в семье, в том числе совершеннолетних. Общее количество детей необходимо указать, для правильного расчета очередности рождения, от которой зависит размер стандартного детского вычета.

Для каждого ребенка внесите возраст — количество полных лет на дату расчета. Если детей нет — поля не трогайте. Если зарплата с начала года достигла 350 000 руб., то вычет на детей уже не положен до конца текущего года, поля калькулятора о возрасте заполнять не нужно. |

|

Шаг 4 |

В поле 4 указать прочие стандартные вычеты, положенные за особый статус | НК РФ предусмотрено два виды:

Если данные виды льготы не положены, поле заполнять не нужно. |

Ставку менять не нужно, так как к доходу в виде заработной платы резидентов РФ применяется 13%, которая по умолчанию стоит в данном поле.

После внесения указанной информации калькулятор в автоматическом онлайн режиме проведет расчет НДФЛ, а также начисленной суммы зарплаты и подлежащей выдаче на руки.

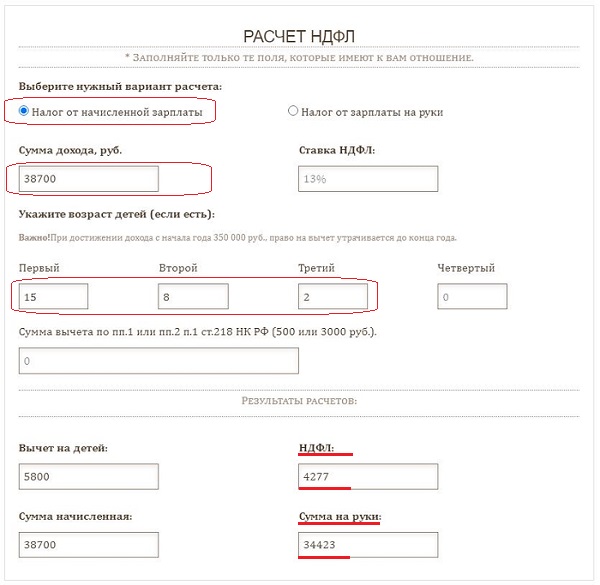

От начисленной зарплаты

Исходные данные:

Бухгалтер рассчитал заработную плату за март 2021 года — 38 700 руб. У работника трое детей — 2, 8, 15 лет. Определим, сколько нужно выплатить сотруднику, и какой налог перечислить в бюджет.

Как рассчитать НДФЛ, который нужно удержать от начисленной суммы дохода:

Заполняем поля онлайн калькулятора в следующем порядке:

- Выбираем первый вариант расчета.

- Сумма дохода — 38 700.

- Указываем возраст детей — первого 15, второго 8, третьего 2.

Результаты онлайн расчета:

- общий размер вычета = 5 800 (1400 + 1400 + 3000).

- размер удержания = 4 277.

- ЗП на руки = 34 423.

Форма калькулятора в заполненном виде:

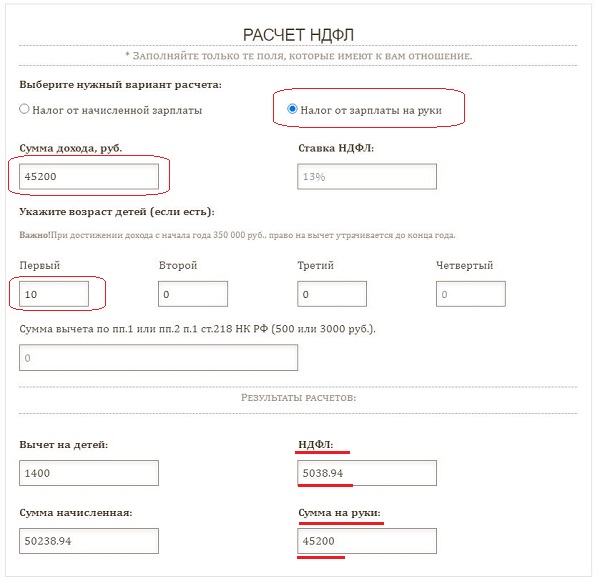

От суммы на руки

Исходные данные:

Сотрудник получил на руки 45 200 руб. У него один ребенок 10 лет. Определим, какую сумму дохода ему начислил бухгалтер и сколько налога удержал из зарплаты.

Как рассчитать НДФЛ, который удержан из дохода:

В форму онлайн калькулятора внесем следующие данные:

- Выбираем второй вариант расчета.

- Вносим сумму 45 200.

- Указываем возраст первого ребенка — 10.

Результаты онлайн вычислений:

- вычет = 1400;

- размер удержания = 5 038,94.

- ЗП начисленная = 50 238,94.

Форма калькулятора в заполненном виде:

Как рассчитывается НДФЛ с заработной платы?

Самый простой пример расчета подоходного налога из заработной платы мы привели выше. От размера оклада вычитается 13% НДФЛ.

Но государство дает возможность уменьшить сумму налога, которая вычитается из заработной платы и пойдет в бюджет. Это называется налоговым вычетом. Вычет уменьшает налогооблагаемую базу. С помощью вычета можно либо получить возврат налога одной суммой, либо уменьшить налог к уплате. Но право на налоговый вычет имеют не все и не всегда.

Вот самые популярные вычеты:

- стандартный (на самого сотрудника и на его ребенка(детей))

- социальный (на лечение, обучение, благотворительность и др)

- имущественный (за покупку и продажу имущества)

- инвестиционный (в размере положительного финансового результата от продажи ценных бумаг на ИИС и по взносам на ИИС)

Приведем на примерах, как “работают” стандартный и социальный вычеты:

- Стандартный вычет на детей предоставляется в размере:

- 1 400 р. – за первого ребенка и второго ребенка

- 3 000 р.- за третьего и каждого последующего ребенка

Также дополнительно можно получить:

- 6 000 р. – опекунам и попечителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

- 12 000 р. – родителям и усыновителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

Вот пример расчета подоходного налога с заработной платы с учетом налогового вычета.

ПРИМЕР Семья Орловых — многодетная. У них четверо детей (18, 10, 5 и 2 года). Отец работает (его оклад — 50 000 р.). Он может через своего работодателя получить налоговую льготу по НДФЛ в размере — 8 800 р.:

- на первого и второго — 2800 р. (1400 *2)

- на третьего и четвертого — 6 000 р. (3000 *2).

Значит, если отец оформляет налоговую льготу он будет получать заработную плату на руки в размере — 44 644 р.

Как это рассчитывается?

Если бы налогового вычета у него не было, он получал бы на руки — 43 500 р. (50 000 -13%). А с вычетом его “прибавка” к заработной плате = 1144 р.

- Социальный налоговый вычет ограничен 120 000 р., то есть вернуть можно 13% от этой суммы – 15 600 р. Исключение — только дорогостоящее лечение и обучение детей. Если получать вычет через работодателя (уменьшая налогооблагаемую базу), то каждый месяц бухгалтер и вовсе не будет с вашей зарплаты удерживать подоходный налог. Но до того месяца, пока вы не “выберите” сумму возврата.

ПРИМЕР У Удалова И.И. зарплата 50 000 р., за вычетом НДФЛ (6 500 р) он получает на руки 43 500 р. Он заплатил за лекарства 130 000 р. Ему полагается социальный налоговый вычет в размере 120 000 р (помним про ограничение суммы). Он подает документы на возврат налога в сумме 15 600 р (120 000 р *13%) на своей работе и происходит следующее. Бухгалтер не удерживает из его зарплаты НДФЛ (по 6 500 р) и он каждый месяц получает по 50 000 р до того момента, пока он не “выберет” всю сумму возврата (15 600 р.).

Вернуть подоходный налог с заработной платы можно за последние 3 года с момента возникновения права на вычет. Но делать это нужно только через налоговую инспекцию. Потому что у работодателя возврат НДФЛ можно получить только за текущий год.

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность

. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы

. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2021 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы

, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный

(он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

Налог с минимальной суммы

Взимается ли НДФЛ с МРОТ

Минимальная оплата труда приравнивается к МРОТ, ежегодно индексируется в зависимости от уровня инфляции. Как правило, в конце расчетного года устанавливается минимальная заработная плата, а МРОТ рассчитывается на год. Причем для каждого региона свой размер МРОТ и он может отличаться.

Прожиточный минимум и МРОТ — это разные вещи и путать их не нужно. Минимальный размер зарплаты — это именно та сумма, которую работодатель может установить на сотрудника с низкой квалификацией в месяц.

Так как со всех физических лиц взимаются налоговые вычеты, то с минимальной заработной платы они тоже удерживаются, то есть размер налога составляет 13%.

Налоговые вычеты по НДФЛ

Трудоустроенные резиденты РФ, получающие средства, облагаемые по стандартной, согласно п.1 ст. 224 НК, ставке (13 %), в определенных обстоятельствах могут воспользоваться различными налоговыми вычетами, то есть суммами, уменьшающими налогооблагаемую базу по НДФЛ. При этом нерезиденты, с чьих средств удерживается налог на доходы в этом размере согласно п. 3 ст. 224, на вычеты претендовать не вправе.

Перечень доступных для россиян вычетов приведен в ст. 218-221 НК и включает в себя 5 групп:

- стандартные;

- социальные;

- инвестиционные;

- имущественные;

- профессиональные.

Стандартные вычеты предоставляются, к примеру:

- родившим (усыновившим или опекающим) несовершеннолетних;

- родителям, на чьем попечении находится студент-очник, не достигший 24 лет.

Размер дохода (налогооблагаемая база), с которого взимается подоходный налог, если есть ребенок, уменьшается на 1.400 руб., а если 2 ребенка – на 2800 руб. (1.400 руб.*2).

Размер вычета на каждого последующего несовершеннолетнего составит 3.000 руб. Воспользоваться им может любой из супругов (опекунов или усыновителей), чей совокупный годовой доход не превышает 350.000 руб., по своему основному рабочему месту, подав соответствующее заявление и сопроводительный пакет подтверждающей документации. Даже если это сделано не в начале календарного периода, вычет все равно предоставляется лицу (-ам) с начала года.

При условии, если один из супругов отказывается от налогового вычета, второму он предоставляется в двукратном объеме. Это же правило действует для граждан, в одиночку воспитывающих детей (матери или отца).

Налогооблагаемая база уменьшается на указанную сумму средств с месяца появления на свет, усыновления одного или нескольких несовершеннолетних, или установления над ним (-и) опеки вплоть до момента достижения ребенком (детьми) совершеннолетнего или иного, оговоренного ст. 218 НК, возраста, а также на период обучения ребенка (детей) в ВУЗе.

Опекунам несовершеннолетнего ребенка с особыми потребностями, а также студента очной формы с особыми потребностями, не достигшего 24 лет, предоставляется вычет в размере 6.000 руб., а родителям и усыновителям – 12.000 руб.

Разобраться в тонкостях применения налогового вычета поможет следующий пример.

Требуется определить налог на доходы с зарплаты сотрудника Никанорова И.В., являющегося резидентом РФ и отцом троих несовершеннолетних детей без особых потребностей, работающего в компании «Альфа» первый месяц. Его доход за этот период составил 60.000 руб.

Так, согласно вышенаписанному, налоговый вычет составит 5.800 руб. и рассчитывается путем сложения 2.800 руб. (на первых двоих несовершеннолетних) и 3.000 руб. (на третьего).

Размер НДФЛ составит: (60.000-5.800)*0,13 = 7.046 руб.

Право на использование вычета перестанет действовать с месяца, когда суммарный трудовой доход превысит 350.000 руб.

Также стандартные вычеты положены:

- участникам боевых действий – 500 руб.;

- чернобыльцам, инвалидам ВОВ и боевых действий – 3.000 руб.

Социальные вычеты полагаются:

- при обучении (как детей, так и их родителей/опекунов/усыновителей);

- на благотворительность;

- при лечении и на приобретение препаратов;

- на пенсионное обеспечение.

Имущественные вычеты используется при реализации автомобильного средства, покупке-продаже недвижимости или ее доли, земли, при строительстве и погашении ипотечного кредита. Воспользоваться ими можно лишь единожды.

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.