Аккредитив

Содержание:

- Пара слов для затравки или введение

- Использование аккредитива при сделках с недвижимостью

- Оформление договора купли продажи с аккредитивом

- Разновидности аккредитивов

- Что такое аккредитив в банке при покупке квартиры

- Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

- Образец заявления о намерении открыть аккредитивный счет

- Тарифы и условия по аккредитиву для физических лиц

- Как заключить договор с аккредитивом

- Условия оформления

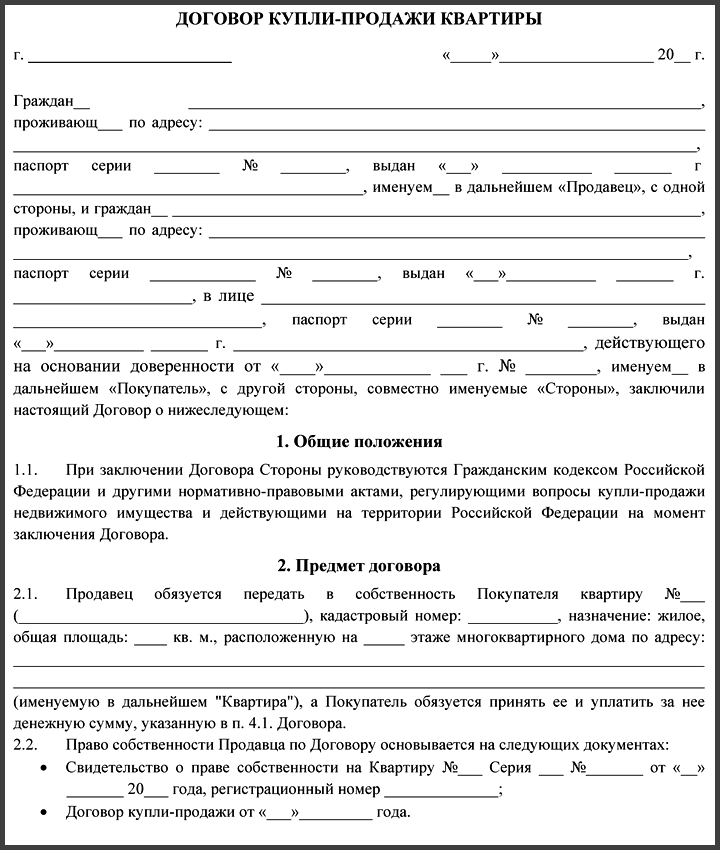

- Образец договора купли-продажи квартиры через аккредитив

- Банковский аккредитив при покупке недвижимости снижает риски

- Плюсы и минусы использования аккредитивного счёта

- Преимущества аккредитивной формы расчетов

- Аккредитив в банке при ипотеке

Пара слов для затравки или введение

Практически каждый из

вас так или иначе наверняка сталкивался

с вопросом покупки или продажи жилой

недвижимости (квартиры или дома). Ну а

если даже вы лично не сталкивались с

этим вопросом, то наверняка наслышаны

о его тонкостях и подводных камнях от

родственников и друзей.

Одними из самых скользких

моментов при этом являются нюансы

оформления и защиты вновь приобретённого

права собственности (чтобы покупаемая

квартира не была обременена правами на

неё каких-либо третьих лиц), а также

вопрос передачи денег при совершении

сделки (дабы не получилось так, что

квартира по документам уже передана, а

деньги за неё ещё не получены). Ведь, к

сожалению, бывают такие ситуации, когда

людей просто «кидают» на деньги продавая

одну и ту же квартиру сразу нескольким

покупателям.

Во избежание проблем

связанных с правами собственности

необходимо тщательно проверять всю

подноготную приобретаемого объекта

недвижимости ещё до этапа заключения

сделки. А вот для решения вопросов

связанных с оплатой существует целый

ряд стандартных, достаточно удобных

решений:

- Банковская ячейка;

- Счёт эскроу;

- Аккредитив.

Каждое из этих решений

позволяет защитить интересы сторон в

процессе оформления передачи прав на

квартиру. С одной стороны защищаются

интересы продавца, давая ему уверенность

в том, что он получит свои деньги сразу

после переоформления прав на продаваемую

квартиру. С другой стороны защищаются

интересы покупателя, обеспечивая ему

гарантию того, что в обмен на свои деньги

он получит все положенные ему законом

права на приобретаемый объект недвижимости.

Банковские ячейки и

счета эскроу это темы для отдельных

статей, сейчас же я хочу поговорить с

вами о том, что такое аккредитив.

Использование аккредитива при сделках с недвижимостью

К преимуществам покупки квартиры через аккредитационную форму сделки относится:

- Удобная форма. Не нужно проверять пачки с деньгами, пересчитывать их, вся сумма аккумулируется в безналичном виде.

- За надлежащим исполнением переводов следит третья сторона.

- Если у участников нет подтверждения надежной репутации партнера, то аккредитивные расчеты восполняют эту недостачу.

- Продающей стороне гарантировано получение денег, а покупателю – недвижимое имущество, если они выполняют все пункты договора.

Как работает аккредитивная форма расчетов при покупке квартиры

Для того, чтобы воспользоваться аккредитивом при покупке недвижимости, необходимо предпринять следующие действия:

- Участники сделки заключают договор о том, что они используют аккредитив при покупке недвижимости для оформления всех расчетов.

- После этого покупатель идет в банк, где у него уже есть открытый дебетовый или кредитный счет, и оставляет заявку на аккредитационное обслуживание.

- Банк открывает аккредитацию, передает документы приказодателю, если получение денег при продаже недвижимого имущества предусматривается в этой же финансовой структуре, или отдает распоряжение банку-исполнителю на выдачу денег по договору.

- Чтобы получить деньги, продающая недвижимость сторона предоставляет банку договор, зарегистрированный в УФСГРКК, а также другие документы, которые требуются согласно условиям открытия аккредитива при покупке недвижимого имущества.

Плюсы и минусы аккредитива

К плюсам аккредитации при оформлении документов по недвижимости относится гарантия исполнения договорных обязательств сторонами. Однако аккредитивная форма расчетов имеет существенные недостатки. Банковские структуры берут комиссию за проведение расчетов, кроме того, приходится собирать множество документов, относящихся к приобретению недвижимого имущества и подтверждению своих прав на денежные средства продающей стороной.

Оформление договора купли продажи с аккредитивом

В договор всегда вносится необходимая информация об участниках сделки:

- Скачать бланк договора купли-продажи квартиры с использованием аккредитива

- Скачать образец договора купли-продажи квартиры с использованием аккредитива

Отдельное внимание стоит уделить пунктам

Реквизиты сторон. Ошибки в написании Ф.И.О., номеров счетов, адреса реализуемой квартиры – недопустимы.

Раздел «Порядок расчётов». Положения в нём должны быть сформулированы без разночтений. Обязательно присутствие регламента продолжительности аккредитива, рассчитанной суммы и валюты операции, требуемый пакет бумаг для совершения сделки и т.д.

Пункт «Оплата услуг»

Здесь важно проследить, на кого ляжет финансовая ответственность за открытие и закрытие счета.

Весь раздел «Ответственность сторон». Трактовка этого понятия и регулирование ответственности зависят от конкретного соглашения

Эта часть должна во всём удовлетворять стороны, иначе в будущем возможно ущемление их прав.

Порядок передачи денег: что указать в договоре?

В разделе «Расчёты» основного договора купли-продажи необходимо указать:

- каким способ оплачивается объект сделки;

- банк, в каком предполагается аккредитив;

- продолжительность произведения расчёта;

- документы, необходимые продавцу для перевода оплаты с аккредитивного счёта.

Аккредитив обеспечивает наиболее полную безопасность при передаче денег от покупателя продавцу. Однако, за это преимущество приходится платить не только стоимостью обслуживания, но и длительностью перевода

Потому выбирать аккредитив при продаже квартиры следует осторожно и взвешенно: зачастую сделки до 2 000 000 рублей могут быть спокойно совершены при использовании менее дорогой банковской ячейки

Разновидности аккредитивов

Общий порядок оказания услуги всегда един и выглядит так, как описано в предыдущем пункте. Однако варианты списания денежных средств для юридических и физических лиц по аккредитиву «Сбербанка» могут быть различны. Сегодня основными способами расчета выступают:

- Отзывной аккредитив. Деньги по нему возвращаются покупателю, если в процессе заключения сделки возникли какие-либо проблемы. Оптимален для крупных персональных покупок (например, недвижимости), которым свойственны дополнительные проверки.

- Безотзывный аккредитив. Предназначен для тех сделок, где участники несут соразмерные риски. Финансы переводятся той стороне, которая полностью выполнила свои обязательства.

- Покрытый аккредитив. В рамках данной услуги сумма на расчетном счету замораживается полностью и разово переводится исполнителю в срок, прописанный в договоре (при условии, что тот выполнил взятые на себя обязательства).

- Непокрытый аккредитив. Сумма на расчетном счету замораживается полностью, однако получателю перевод производится частями с заданной периодичностью. Такой формат оптимален для цикличных работ.

- Безакцептный аккредитив. Для перевода денежных средств по этому договору банку не требуется согласие лица, вносившего их. Нужны лишь доказательства, подтверждающие выполнение поставленных условий, от второй стороны.

Есть и другие разновидности аккредитивов, однако спросом они не пользуются, поэтому, если захотите уточнить информацию по ним, сделать это можно, обратившись в службу поддержки «Сбербанка».

Что такое аккредитив в банке при покупке квартиры

Аккредитив — это обязательство банка по совершению каких-либо денежных операций в пользу бенефициара (получателя) при выполнении им определенных условий. Аккредитив принимается финучреждением у лица — приказодателя. Гарантом выполнения обязательств выступает банк. Без проверки документации, перечень которой оговорен ДКП, средства не будут перечислены Продавцу.

Основные понятия, с которыми придется столкнуться при оформлении счета:

- банк-эмитент — открывает аккредитив для приобретателя квартиры;

- банк-исполнитель — выдает деньги продавцу после выполнения им обязательств;

- «забронированная сумма» — средства на аккредитивном счете, подлежащие выплате Продавцу.

Движение средств при оформлении аккредитива происходит виртуально, то есть с одного счета на другой. Можно провести аналогию такого способа расчета с банковской ячейкой. Суть операций одинакова — без исполнения Продавцом обязательств оплата невозможна. Простыми словами, при аккредитиве «ячейкой» будет не сейф, а банковский счет.

При совершении сделок с недвижимостью банковский аккредитив «работает» следующим образом:

- Оформляется договор купли-продажи квартиры, но не обычный, а с пометкой «аккредитив». В нем детально описывается способ расчета, указывается банк-эмитент и исполнитель.

- Покупатель подает в банк заявление с просьбой об открытии аккредитивного счета.

- На открытый счет Приобретатель кладет сумму за указанный в договоре объект недвижимости.

- Банк уведомляет Продавца о том, что деньги уже поступили на счет и пора приступать к исполнению обязательств. В ответ продавец должен выполнить все прописанное в договоре. Как правило, сюда входит передача объекта, дооформление необходимых документов, оформление сделки в Росреестре и регистрация перехода права собственности.

- Продавец собирает документы, подтверждающие выполнение им обязательств по договору и предъявляет исполняющему банку.

- В течение нескольких дней финорганизация проверяет, соответствует ли поданная документация условиям, прописанным в «Договоре купли-продажи (аккредитив)».

- Если обязательства исполнены полностью, средства перечисляются на счет Продавца.

Подобная форма расчетов минимизирует риски для обеих сторон. Покупатель может быть уверен в чистоте сделки благодаря дополнительной проверке со стороны банка, а Продавцу, добросовестно выполнившему обязательства, перечислится оговоренная сумма в кратчайшие сроки.

Рекомендуем почитать: Что нужно знать о рисках при покупке квартиры на вторичном рынке

Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.

О его надёжности свидетельствуют следующие факты:

- имеет право работать со стратегическими и социально значимыми компаниями;

- его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании;

- утверждён инвестором проблемных банков для их финоздоровления.

Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

- кредитование;

- депозитные операции;

- карточные продукты;

- переводы;

- РКО;

- банковская гарантия;

- интернет-эквайринг.

Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.

1062 офиса в 72 российских регионах предлагают:

- разнообразное кредитование;

- аккредитивы;

- вклады;

- депозитарные ячейки;

- дистанционное обслуживание;

- карточные продукты;

- денежные переводы;

- оформить банковскую гарантию.

Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.

Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

Образец заявления о намерении открыть аккредитивный счет

В качестве образца заявления, предоставляемого в банк, может использоваться нижеприведенный документ.

Скачать образец заявления о намерении открыть аккредитивный счет

Оформление аккредитива при покупке квартиры – непростая процедура, которая сопряжена с целым комплексом юридических действий. Сначала понадобится оценить условия сделки и выбрать вид аккредитива. Далее потребуется без ошибок составить договор купли-продажи квартиры, описав здесь аккредитивные обязательства сторон. Наконец, понадобится грамотно составить заявление и правильно открыть счет в банке. Не знаете, как именно произвести подобный расчет при покупке квартиры? Обратитесь к юристу сайта ros-nasledstvo.ru и получите ответы на имеющиеся вопросы.

Тарифы и условия по аккредитиву для физических лиц

Открытие аккредитива гарантирует прозрачность сделки. Поэтому отказ одной из сторон от посреднических услуг банка означает одно: планировалась афера. Обратиться в Сбербанк за помощью в проведении сделки могут как юридические лица, так и физические. При этом:

- Частное лицо не должно заниматься предпринимательской деятельностью (если оформлено ИП, обращение в банк производится от имени юридического лица);

- Оба участника сделки должны иметь лицевые счета в Сберегательном банке;

- До открытия аккредитива покупатель обязан обеспечить наличие на лицевом счете суммы для оплаты покупки и выплаты комиссионных банку за открытие и обслуживание аккредитива.

Аккредитив можно открыть при покупке недвижимости, в том числе с использованием ипотеки, когда банк зачисляет кредит на покупку жилья на аккредитивный счет и при обмене квартирами («альтернативная сделка») с длинной цепочкой участников.

Стоимость аккредитива в Сбербанке для физического лица при покупке жилья или земельного участка лояльная к клиенту и составляет всего 2 000 руб.

Внимание: при сделках с недвижимым имуществом ставка тарифа фиксированная. Здесь не учитывается наличие лицевых счетов у сторон договора купли-продажи в разных отделениях банка или в разных регионах, как это происходит при продаже автомобилей, акций или драгоценностей.

Как заключить договор с аккредитивом

Договор купли-продажи квартиры с аккредитивом заключается точно так же, как и любой другой – в письменной форме, и переход права собственности по нему будет подлежат государственной регистрации.

Отличиями от других договоров в этом случае будут:

- Положения об оплате через аккредитив с указанием банка, срока аккредитива, условий открытия в пользу продавца;

- Согласование с банком условий аккредитива.

Аккредитив открывается по заявлению, поданному в банк. В нем указывается сумма, срок, условия открытия аккредитива и иные необходимые условия.

Оформление аккредитива

При открытии аккредитива необходимо будет согласовать следующие условия:

- Банк-эмитент – то кредитное учреждение, которое открывает аккредитив;

- Исполняющий банк – тот, который будет перечислять средства продавцу. Как правило, это тот же банк, что выпустил аккредитив, но они могут и отличаться;

- Тип аккредитива: отзывной, который можно закрыть до истечения срока действия, или безотзывный. В сделках купли-продажи используются безотзывные аккредитивы, которые покупатель не может прекратить по своему желанию и забрать деньги.

- Акцептный или безакцептный – эта характеристика показывает, нужно ли согласие покупателя (акцепт) для того, чтобы продавец мог забрать деньги со счета. Для правильной работы механизма аккредитивных расчетов за недвижимость аккредитив должен быть безакцептным (чтобы продавец смог получить деньги независимо от покупателя), иначе он лишается смысла.

- Срок аккредитива: показывает то время, в течение которого средства будут забронированы на счете, а продавец может представить документы для получения денег. Как правило, сроки аккредитивов в сделках по недвижимости составляют от 60 до 90 дней, реже встречаются большие сроки – до 180 дней.

- Покрытый или непокрытый аккредитив – указывает на то, вносит ли покупатель средства на аккредитивный счет, или для этих целей оплаты аккредитива будут использованы средства банка. Основная масса аккредитивов, используемых в сделках с недвижимостью, являются покрытыми.

- Условия раскрытия аккредитива: перечень тех документов, которые продавец должен предъявить, чтобы получить деньги. Это важнейшая часть расчетов через аккредитив, которая будет подробнее рассмотрена дальше.

Аккредитив является платной услугой. Размер комиссии за его открытие обычно зависит от задействованных сумм. Его можно уточнить в банке, через который будут осуществляться расчеты.

Документы для раскрытия аккредитива

При использовании аккредитива крайне важно правильно определить те документы, которые продавец должен будет предъявить для получения денег

При этом нужно обратить внимание на:

- Точное наименование документа (к примеру, выписка из ЕГРН);

- Содержание документа, если это требуется (выписка из ЕГРН, в которой указано, что покупатель является собственником конкретной квартиры)

- Формат предъявления – оригинал или заверенная копия;

- Может ли продавец получить этот документ самостоятельно, без участия покупателя.

В качестве документов для открытия аккредитива могут выступать:

- Выписка из единого государственного реестра прав на недвижимость, согласно которой собственность на квартиру принадлежит покупателю;

- Подписанный сторонами акт приема-передачи;

- Документы, подтверждающие прекращение регистрации по месту жительства или пребывания зарегистрированных лиц;

- Подтверждения оплаты коммунальных услуг;

- Иные документы, согласованные сторонами.

Банк будет сверять представленные документы с согласованными в заявлении на открытие аккредитива

Поэтому крайне важно подойти к их описанию максимально ответственно

После предъявления документов деньги будут перечислены на счет продавца, и аккредитив закроется.

При использовании аккредитивов нельзя полностью исключить возможность мошенничества (к примеру, в банк могут представить подложные документы). Но в целом безналичные расчеты через аккредитив намного безопаснее, чем традиционные сделки с квартирами за «наличку».

Условия оформления

- В договоре купли-продажи необходимо прописать пункт, согласно которому расчёт будет проводиться через аккредитив, открытый в банке.

- Следующий шаг — подать заявление в банк на открытие аккредитивного счёта. Вместе с заявлением необходимо представить документ, удостоверяющий личность, а также основание открытия аккредитива — договор купли-продажи (или предварительный ДКП).

- Затем покупатель переводит необходимую сумму на открытый счёт. Также он оплачивает все услуги банка по оказанию данной услуги, если в договоре не будет оговорено другое.

Применяемые виды

Нет ограничений на используемые виды банковских операций при проведении такого рода сделок. Однако рекомендуемым является безотзывной аккредитив, поскольку он защищает интересы обеих сторон по договору.

Покупатель может отозвать деньги, только если нарушены условия договора или он не смог зарегистрировать на себя недвижимость. Продавец же гарантированно получит деньги, как только вторая сторона закончит процедуру оформления права собственности.

На какой срок оформляется?

Аккредитив оформляется на срок, необходимый для совершения всех регистрационных действий с недвижимым имуществом и предоставления всех документов банку-исполнителю. В среднем это занимает 2 недели. Сроки прописываются в договоре купли-продажи.

Столько времени обычно занимает передача всех подписанных документов в регистрационную палату и получение подтверждения о переходе права собственности.

Образец договора купли-продажи квартиры через аккредитив

Договоренность об отчуждении жилья, которое проходит через АС, содержит универсальные и специальные пункты. К первым относятся те позиции в документе, которые считаются типичными для всех сделок по отчуждению недвижимого имущества. Это название договора, дата, место его составления, полномочия контрагентов, срок действия, порядок, период выполнения обязательств, ответственность.

Бланк соглашения купли-продажи через АС

Кроме этого, подписанты должны указать специальные сведения:

- организацию-эмитента, организацию-исполнителя (или объединить эти две функции в лице единой структуры);

- список бумаг, нужных для получения забронированной суммы;

- сроки осуществления оплаты;

- порядок погашения банковской комиссии.

При этом обязанность оплаты банковских услуг чаще всего возлагается на инициатора применения дополнительных защитных мер. Однако защищенными в конечном итоге становятся оба контрагента, поэтому они могут договориться поделить затраты.

Банковский аккредитив при покупке недвижимости снижает риски

Сегодня аккредитив при покупке квартиры – это, безусловно, весьма популярная форма расчетов. В каком-то роде это безналичный аналог банковской ячейки, делающий сделку безопасней. Так что же такое продажа квартиры через аккредитив и как это происходит? Попробуем разобраться ниже.

Какое-то время назад министр финансов РФ Антон Силуанов высказался о том, что крупные сделки, в том числе купля-продажа недвижимости, должны проходить в безналичной форме. Такие высказывания мотивированы, главным образом, желанием государства контролировать крупные денежные потоки.

Кроме того, по словам чиновников, подобные шаги должны помочь государству вытеснить теневой рынок. Озвученная инициатива министра финансов касается, в основном, простых граждан. Ведь юридические лица и без этого производят свои взаиморасчеты по безналичной форме.

Сама по себе аккредитивная схема расчетов — это продолжение идеи, заложенной ранее оплатами через банковскую ячейку. А именно, перед подачей документов в Росреестр покупатель закладывает деньги за квартиру в ячейку.

В соглашение с банком включается пункт, когда продавец квартиры получит доступ к этой ячейке. Например, после того, как предъявит в банк документы, подтверждающие переход права собственности к покупателю. Покупатель, в свою очередь, не имеет доступа к ячейке в течение срока, необходимого для совершения сделки.

Суть такой схемы заключается в том, что повышается безопасность сделки для обеих сторон

Покупатель застрахован от того, что продавец, получив деньги, откажется переоформлять квартиру. Продавец же знает, что, передав квартиру, он сможет беспрепятственно получить причитающиеся ему деньги.

Вариант оплаты через банковскую ячейку прост и, несомненно, дает участникам сделки существенные гарантии.

Здесь подробно указано, как продать квартиру быстро, дорого, без рисков.

Банковский аккредитив при продаже квартиры имеет все те же преимущества. При этом, он подразумевает помещение денег вместо ячейки на специальный банковский счет.

При этом прописываются условия, при которых банк должен исполнить данное обязательство. Как и в случае с банковской ячейкой, таким условием является предоставление продавцом в банк документов, доказывающих, что покупатель стал собственником квартиры.

Упрощенно процедура может выглядеть, например, так:

- Стороны подписывают договор купли-продажи квартиры. Там прописывают порядок расчетов с информацией об открываемом аккредитивном счете.

- Покупатель идет с этим договором в оговоренный банк, где пишет заявление на открытие аккредитива. В заявлении указываются условия раскрытия аккредитива, где перечисляются документы, которые должен предъявить продавец для получения денег. Эти же условия рекомендуется прописывать в договоре купли-продажи.

- После открытия счета, покупатель вносит на него установленную договором сумму.

- Банк отправляет продавцу уведомление (авизо), где сообщает об открытии покупателем аккредитивного счета, об условиях его закрытия, а так же о зачислении туда требуемой суммы денег.

- Стороны идут в Росреестр и подают документы на государственную регистрацию сделки.

- После того, как документы будут готовы, продавец несет в банк договор купли-продажи со штампом регистратора (или иные документы, указанные в условиях раскрытия аккредитива) и, на этом основании, получает положенные ему деньги.

При продаже квартиры используется безотзывной аккредитив. Он подразумевает, что покупатель не сможет забрать деньги с аккредитивного счета в течение определенного срока, достаточного для того, чтобы прошла регистрация и продавец получил эту сумму.

Плюсы и минусы использования аккредитивного счёта

Разобравшись, что такое аккредитив в банке при покупке квартиры в ипотеку, стоит уделить внимание преимуществам и недостаткам выполнения процедуры

| Преимущества | Подробное описание |

| Обеспечение выполнения достигнутых соглашений | Если используется стандартный формат расчёта, существует риск, что одна из сторон сделки откажется выполнять взятые на себя обязательства. При этом перечисление суммы может быть уже произведено. Чтобы осуществить возврат, нередко приходится обращаться в суд. Продавцы замедляют процедуру, отказываются передавать сумму в полном объёме. Если использован аккредитив, вероятность подобного риска минимальна. Использование такого счёта защищает интересы не только покупателя, но и продавца. Сумма, перечисленная в банк на аккредитивный счет, фактически временно блокируется. Если сделка купли-продажи квартиры через аккредитив по какой-либо причине сорвётся, деньги с аккредитивного счёта вернутся покупателю |

| Возможность осуществления безналичного расчёта | Лицам не придётся напрямую взаимодействовать с крупной суммой денежных средств. Перечисление производится с одного счёта на другой |

| Можно не вносить аванс или задаток | Аванс и задаток используют для определенных гарантий. Обе суммы вносят на этапе заключения договора купли-продажи квартиры через аккредитив. Задаток и аванс демонстрируют серьезность намерений участников сделки. Если используют аккредитив, покупателю вносить платежи не нужно. Покупатель сразу кладёт на аккредитивный счёт всю сумму за квартиру. В результате заключение сделки упрощается |

| Необязательно выплачивать сумму частями или предоставлять расписку о получении денежных средств | Стороны могут договориться о произведении расчёта частями. Способ используется, если у покупателя есть опасения, что после единовременного перечисления денежных средств на счёт продавец может исчезнуть. Применение подобного метода связано с определенными трудностями. Стороны должны отразить все даты переводов и суммы платежей в договоре купли-продажи квартиры через аккредитив. Дополнительно предстоит каждый раз готовить расписки. Если покупателем используется аккредитивный счёт, необходимость в выполнении вышеуказанных действий исчезает |

Если осуществляется продажа квартиры через аккредитив, возникают не только преимущества, но и недостатки

Важно заранее учесть их

| Возможные недостатки | Подробное описание |

| Перечисление денежных средств может затянуться | Банк, предоставляющий доступ к аккредитивному счёту, вынужден работать с другими финансовыми организациями. Компании должны будут взаимодействовать друг с другом. Всё это приводит к увеличению времени на осуществление процедуры |

| Лица должны точно выполнить все условия сделки купли-продажи квартиры | Продавец сможет получить денежные средства за заключение сделки купли-продажи через аккредитив только после того, как будут исполнены все договорённости. Предстоит предоставить подтверждающую документацию. Если хотя бы один пункт не выполнен, соглашение может повиснуть в воздухе |

| За использование аккредитива необходимо предоставить банку комиссию | За использование аккредитива предстоит заплатить определённую сумму денежных средств. Размер платежа банк устанавливает самостоятельно |

Не стоит путать аккредитив с банковской ячейкой. Способы произведения расчёта существенно различаются. Если речь идет о банковской ячейке, перечисление происходит в наличном формате с помощью раскрытия. Однако современные банки предлагают клиентам воспользоваться обоими способами расчёта. Статистика показывает, что большинство клиентов отдает предпочтение банковской ячейке. Однако использование аккредитивного счёта считается более безопасным.

Видео

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Аккредитив в банке при ипотеке

Рассмотрим применение аккредитива при ипотеке. Называется он — покрытый безотзывной аккредитив. И этот способ взаиморасчетов становится в последнее время все популярнее. Это связано с тем, что сейчас продавец и заемщик недоверчиво относятся друг к другу.

Схема аккредитива при ипотеке:

- Денежные средства на оплату недвижимости перечисляются на счет продавца недвижимости, с ранее оговоренными условиями в аккредитиве (к примеру, зарегистрированный договор купли-продажи).

- До того времени, как будет выполнено условие, счет на снятие суммы денег остается заблокированным для продавца.

- И продавец недвижимости не сможет снять деньги до момента официального завершения сделки.

- Как только это случится, продавец имеет право снять деньги, а вот заемщику сумма доступна уже не будет.

- Если же сделка не состоялась, то средства перечисляются обратно на счет заемщика.

Гарантии, риски аккредитива при ипотеке:

- Риск потери денежных средств нулевой;

- А среди преимуществ можно выделить то, что не требуется аренда банковской ячейки;

- Банк тщательно проверяет документы, которые указанны в условиях аккредитива;

- А продавец по своему желанию может не только снять наличные, но также осуществить перечисление их на свой расчетный счет в любой другой банк;

- Также это, безусловно, гарантия платежа.

Особенно актуален такой вид расчета при покупке недвижимости у юридических лиц. Банки взимают комиссию за открытие аккредитива в процентном соотношении от суммы, согласно свои тарифам, а также устанавливают срок его действия.

Эта же схема может быть применена не только при ипотеке, а и просто при осуществлении сделки купли/продажи недвижимости — аккредитив послужит гарантией выполнения обязательств обеих сторон (покупателя и продавца) при выполнении установленных в нем условий.

По данным с http://ipoteka.msk.ru/stati-ob-ipoteke/primenenie-akkreditiva-v-ipoteke.html