Договор купли продажи с аккредитивом сбербанк образец 2020 год

Содержание:

- Виды аккредитивов

- Договор купли продажи квартиры аккредитив

- Как происходит расчет по аккредитиву

- Для каких сделок подойдет аккредитив

- Что такое аккредитив при покупке недвижимости

- Преимущества и подводные камни

- Этапы проведения сделки с привлечением аккредитива

- Договор купли продажи с аккредитивом сбербанк образец 2020 год

- Как зарегистрировать сделку купли-продажи через МФЦ?

- Преимущества и недостатки аккредитива

Виды аккредитивов

В финансовой сфере большое количество видов аккредитивов. Их можно открыть под любой вид сделки. Для своих клиентов при покупке квартиры, дома, земельного участка и т.д. Сбербанк предлагает следующие виды аккредитива:

- Безакцептный – перечисление денег на лицевой счет продавца проводится без покупателя. В соответствии с договором, в банк обращается только продавец;

- Безотзывной – перечисление денег любой стороне сделки возможно только с согласия банка, покупателя и продавца. В одностороннем порядке закрыть аккредитив не получится (например, покупатель нашел более выгодный вариант покупки и хочет расторгнуть сделку);

- Отзывной – деньги с аккредитивного счета возвращаются покупателю без согласия продавца при наступлении форс-мажорных обстоятельств, указанных в договоре;

- Покрытый – в банк покупателем переводится оговоренная в договоре сумма, которая хранится там до выполнения условий сделки.

Отметим, что Сбербанк практикует выдачу безотзывных покрытых аккредитивов.

Договор купли продажи квартиры аккредитив

Под аккредитивом понимается безналичный банковский счет, на котором хранятся деньги покупателя жилья. Средства перечисляются на счет продавца при успешной регистрации перехода прав на квартиру, а в противном случае возвращаются продавцу.

Как оформить?

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

- Стороны составляют и подписывают договор покупки квартиры.

- Покупатель открывает в банке аккредитивный счет и вносит на него сумму покупки.

- Сделка регистрируется в отделении Росреестра.

- Продавец предъявляет в банк документы, подтверждающие отчуждение жилья в пользу покупателя.

- Банк проверяет документы и зачисляет сумму покупки на счет продавца.

https://youtube.com/watch?v=6njbg3zJRc4

Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е.

- 0,2% Х сумму, внесенную на аккредитивный счет, но при условии, что Сбербанк — эмитент и исполнитель. Минимальная сумма оплаты составляет 1000 руб., максимальная — 5000 руб.

- 0,3% от суммы на аккредитиве, если исполнителем будет иной банк.

Кто должен оплачивать открытие аккредитива — продавец или покупатель?

- какой банк выступает в роли эмитента;

- наименование банка, исполняющего обязательство (им может быть сам эмитент);

- данные о Продавце, выступающем в роли получателя денег после оформления сделки;

- перечень документов, подлежащих предъявлению Продавцом для снятия зарезервированной суммы;

- особенности оплаты аккредитива: кто несет расходы и в каком соотношении;

- сроки открытия счета, внесения средств со стороны Покупателя;

- ответственность сторон за нарушение обязательств.

5. Право собственности на Квартиру переходит от Продавца к Покупателю в момент внесения записи в Единый государственный реестр прав на недвижимое имущество и сделок с ним. При этом Покупатель становится собственником Квартиры.

Как происходит расчет по аккредитиву

Под аккредитивом понимается безналичный банковский счет, на котором хранятся деньги покупателя жилья. Средства перечисляются на счет продавца при успешной регистрации перехода прав на квартиру, а в противном случае возвращаются продавцу.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Аккредитив является аналогом банковской ячейки, главным преимуществом которого является отсутствие необходимости перемещать крупные суммы денег до отделения банка, так как все расчеты происходят безналичным способом. Расчеты по аккредитиву регулируются в ст. 867-873 Гражданского кодекса.

Аккредитив может быть двух типов:

В первом случае покупатель вправе забрать свои деньги из банка до завершения регистрации купли-продажи, отменяя таким образом сделку, а во втором случае – при использовании безотзывного аккредитива – покупатель забирает свои деньги только по истечению срока аккредитива.

Общий порядок действий сторон при оплате квартиры через аккредитив включает следующие шаги:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-33-98 .

- Санкт-Петербург: +7 (812) 407-22-74 .

- Стороны составляют и подписывают договор покупки квартиры.

- Покупатель открывает в банке аккредитивный счет и вносит на него сумму покупки.

- Сделка регистрируется в отделении Росреестра.

- Продавец предъявляет в банк документы, подтверждающие отчуждение жилья в пользу покупателя.

- Банк проверяет документы и зачисляет сумму покупки на счет продавца.

Для получения доступа к счету с суммой сделки продавец должен представить кредитной организации следующие документы:

- оригинал паспорта;

- выписку из ЕГРН о зарегистрированном праве покупателя на квартиру;

- копию договора с отметкой Росреестра о регистрации;

- копию акта приема-передачи, подписанного покупателем.

Деньги могут быть также зачислены на счет продавца до окончания сделки, но с закрытым доступом к счету до предъявления документов о регистрации продажи – этот вид аккредитива называют покрытым.

В настоящее время многие банки участвуют в системе межведомственного электронного взаимодействия и могут запрашивать данные о собственности клиентов из ЕГРН без предоставления документов – такая система является дополнительной страховкой покупателя от риска подделки выписки из ЕГРН продавцом, который, в свою очередь, избавляется от необходимости получать такую справку в МФЦ.

Для каких сделок подойдет аккредитив

Данная банковская услуга при покупке недвижимости используется преимущественно в сделках между физическими лицами. Когда проходят сделки между юридическими лицами, то аккредитив способствует получению финансирования на разные проекты на специальных условиях для минимизации возможных рисков в случае отсутствия своевременных платежей, поставок и других форс-мажоров.

Банк выступает в роли гаранта посредством предоставления аккредитива, но данная услуга платная. По этой причине она целесообразна только в том случае, если сделка предусматривает крупные суммы. Задействуют Аккредитив в Сбербанке при покупке недвижимости (включая сделки с привлечением ипотеки), а еще и в других случаях:

- Если покупается или продается другое ценное имущество — акции, дорогое оборудование, автомобиль, доля в уставном капитале и т. д.

- Если требуется оплатить дорогостоящие услуги (например, нотариуса).

- При «альтернативных» сделках — в таких случаях одно частное лицо является как покупателем, так и продавцом одновременно, поскольку сразу после реализации жилья оно приобретает другое. Риски в данном случае высокие, и многие желают подстраховать сделку.

Вид исполнения обязательства может быть разным в зависимости от способа списания денег при продаже или покупке жилья, безотзывной аккредитив при продаже квартиры отличается от отзывного, и нужно уметь правильно выбрать тот или иной вариант:

- Отзывной — согласно данному аккредитиву, свои средства можно вернуть при возникших в ходе сделки проблемах при согласии банка. Данная форма расчета подойдет при сделках, связанных с дополнительными проверками, в частности при покупке машин и другого дорогостоящего имущества.

- Безотзывной — данный аккредитив позволяет вернуть средства двум участникам сделки, он подходит в тех случаях, когда и покупатель, и продавец подвержены одинаковым рискам.

- Покрытый — полная сумма сделки на счете замораживается на нужное время, затем ее перечисляют продавцу в течение срока, предусмотренного договором.

- Непокрытый — покупатель на расчетный счет кладет полную стоимость покупки. Но затем средства списываются со счета постепенно частями. Этот способ подойдет при оказании регулярных услуг, поставках тех или иных товаров.

Это не единственные виды аккредитивов, но если говорить непосредственно о сделках в Сбербанке, то они используются чаще всего.

На территории РФ (Сбербанк России) услуга безопасной сделки больше всего пользуется спросом при операциях с недвижимостью, которые часто связаны с большими рисками. Алгоритм действий такой:

- Средства перечисляются только в безналичной форме. У покупателя не будет необходимости получать деньги на руки, считать их, переживать о перевозке средств (если продажа осуществляется в другом регионе) и подлинности купюр.

- Все участники сделки в одинаковой мере защищены от возможного мошенничества и другого обмена. Каждый участник получает свою выгоду от сделки только когда, когда выполняет обязательства, предусмотренные договором.

- Если вследствие форс-мажоров сделка не состоится, то покупатель свои средства не потеряет.

- Когда осуществляется регистрация прав собственности на объект недвижимости и проводится их передача, продавец в полной мере получает свои средства от банка..

- Если в предусмотренные сроки регистрация не осуществляется, банк возвращает деньги покупателю.

Банк на данную процедуру не тратит крупные ресурсы, поэтому тарифы не слишком высокие. Но благодаря данной услуге продавец и покупатель ускоряют процесс сделки и свои затраты на возможные издержки.

Что такое аккредитив при покупке недвижимости

Под термином «аккредитив» понимается банковская гарантия. По сути, Сбербанк принимает на себя ответственность за то, что все параметры сделки будут выполнены ее сторонами согласно договоренности. Кстати, договор о сделке является обязательным для оформления услуги – единственным основанием для аккредитива.

Аккредитив обеспечивает удобство сделки

Аккредитив обеспечивает удобство сделки

Сбербанк изучает договорные обязательства сторон. После этого покупатель квартиры производит открытие аккредитивного счета в Сбербанке и вносит на него сумму, которая должна отойти продавцу, плюс комиссию банка за услуги. Получить деньги с данного счета продавец недвижимого объекта сможет только после предоставления им доказательств отчуждения права собственности в пользу второй стороны сделки.

Услуга доступна как для обычных граждан, так и для юридических лиц. Более того, аккредитивный счет может быть открыт в случае, если сделка проводится между физическим и юридическим лицами.

Как происходит сделка по продаже квартиры через аккредитив

Сделка по продаже квартиры через аккредитив происходит по такому алгоритму:

- один из участников (чаще всего покупатель) предлагает другому аккредитивный метод расчетов;

- оговариваются условия – сроки проведения сделки и гарантий, перечень документов, по предъявлении которых продавец сможет получить средства с гарантийного счета и т.д.;

- все условия прописываются в договоре;

- покупатель заводит в банке сберегательный счет (можно использовать уже имеющийся депозит);

- покупатель пополняет счет на необходимую сумму;

- оформляется заявление на открытие аккредитива (в отделении Сбербанка или через его сайт);

- договор о гарантии передается продавцу.

После этого стороны выходят на сделку. Когда ее регистрация будет закончена, продавец обращается в отделение банка с договором на аккредитив и бумагами, подтверждающими выполнение им своих обязательств (чаще всего это выписка из ЕГРП с новым собственником). Банк проверяет подлинность всех представленных документов и правильность их оформления, после чего перечисляет сумму со счета продавцу.

Если вторая сторона сделки отказывается от аккредитивной системы расчетов, лучше подыскать другой вариант квартиры для покупки.

Что касается сроков – оформление договора занимает не более получаса. Для этого потребуются паспорта обеих сторон сделки и договор купли-продажи. Если собственников с любой из сторон планируется несколько, все они должны присутствовать при составлении документа. Данные каждого из них вносятся в договор. Завершение сделки проводится банком в течение рабочего дня.

Аккредитив отвечает за безопасность оформления сделки

Аккредитив отвечает за безопасность оформления сделки

Виды аккредитивов

Существуют разные категории банковских гарантий. К примеру, в Сбербанке можно оформить банковский аккредитив при покупке квартиры, выбрав одну из четырех категорий:

- безотзывный – закрыть счет можно только по согласию обеих сторон сделки;

- покрытый – банк вправе заморозить средства на аккредитивном счете до тех пор, пока продавец не выполнит положенные ему обязательства;

- непокрытый – банк списывает часть средств со счета в адрес продавца в момент предоставления им доказательств завершения сделки, а остаток переводится только после окончания срока гарантии;

- отзывной – покупатель может отозвать деньги с гарантийного счета (по согласованию с банком).

Перед тем, как открыть безотзывный аккредитив, и вообще, определяться с типом гарантии, покупателю необходимо согласовать условия с продавцом. Вид гарантии должен быть указан в основном договоре по сделке, наряду с прочими правилами проведения расчетов.

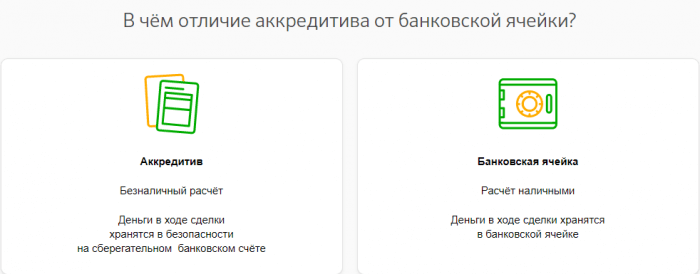

Отличие аккредитива от ячейки в банке

На первый взгляд, механизм действия аккредитива напоминает расчеты с применением сейфовой ячейки.

Но есть ряд существенных отличий:

- При расчете с помощью банковской гарантии нет необходимости снимать наличные деньги, дополнительно платить за их пересчет и проверку подлинности. Все операции производятся в безналичной форме.

- На аккредитивный счет нужно положить денежные средства в размере полной стоимости приобретаемой недвижимости. Занизить цену квартиры, чтобы избежать налогов, не получится.

- При оформлении на длительный срок стоимость аккредитива будет ниже, чем цена за пользование банковской ячейкой.

- Денежные средства, находящиеся на сберегательном счете, защищены более надежно, чем при размещении в сейфе.

Что касается сходства этих двух инструментов, оно выражается в том, что как аккредитив, так и сейфовая ячейка могут применяться не только для купли-продажи недвижимости, но и для любых сделок, в которых сторонам требуются дополнительные гарантии.

Банковская ячейка имеет ряд отличий от аккредитива

Банковская ячейка имеет ряд отличий от аккредитива

Преимущества и подводные камни

Многие считают, что при покупке недвижимости аккредитив «Сбербанка» гарантированно оградит их от любых проблем, связанных со сделкой. Однако утверждение верно лишь частично. Чтобы понять, какими трудностями может обернуться решение об открытии аккредитивного счета, рассмотрим «плюсы» и «минусы» данной услуги.

Преимущества:

- Надежность. Сбербанк активно использует передовые методы защиты данных (в т.ч. передачу через блокчейн), а значит, поступившим на счет денежным средствам ничего не угрожает.

- Стабильность. История банка насчитывает не один десяток лет, сам он считается крупнейшим универсальным финансовым конгломератом РФ. А потому закрытие и отзыв лицензии в обозримом будущем ему точно не грозят.

- Простота. Все расчеты проводятся в безналичной форме, оформление аккредитива занимает около 20-30 минут. Деньги поступают на счет получателя в кратчайшие сроки.

- Гарантии. Схема расчетов выстроена таким образом, что мошеннические действия не возможны ни с одной из сторон. Если исполнитель честно выполнил условия договора, свои деньги он гарантированно получит. Если имело место нарушение, средства так же оперативно вернутся заказчику.

Недостатки:

- Высокий порог «Вхождения». Для перевода небольших сумм данная услуга недоступна.

- Дороговизна. 1,5 тыс. р. – минимальная стоимость открытия аккредитива. На практике эта сумма может вырасти в разы. Максимальный размер вознаграждения банка по отдельным видам сделок достигает 15 тыс. руб.

- Если оба участника сделки – резиденты РФ, нельзя оформить выплату в валюте, отличной от рубля. Даже если вы откроете долларовый аккредитивный счет, во время выплаты средства будут конвертированы по текущему курсу.

- Большая комиссия при заключении внешнеторговых сделок.

- Формализм. Если исполнитель выполнил обязательства в срок, однако в документы закралась ошибка, денег он не увидит, пока ее не устранит (даже если заказчик письменно готов подтвердить, что претензий не имеет).

Для конкретных примеров (в силу их специфики) возможны другие преимущества и недостатки, не упомянутые в данной статье. Поэтому, перед тем, проводить покупку квартиры через аккредитив «Сбербанка» дважды подумайте, выгоден ли он вам.

Этапы проведения сделки с привлечением аккредитива

Первым условием является обоюдная договоренность сторон о расчетах через аккредитив в Сбербанке. Следующие действия производятся в таком порядке:

| Покупатель | Банковское учреждение – эмитент |

| Готовит заявление в Сбербанке на открытие аккредитива с указанием срока. | Открывает в отделении аккредитивный счет заявителю. |

| Оформляет с помощью работников банка распоряжение на перечисление средств. | Перечисляет средства с имеющегося в банке текущего счета покупателя на открытый аккредитивный.

Блокирует сумму на указанный покупателем срок, в течение которого заявитель не может использовать данные средства. |

| Сообщает работникам Сбербанка условия снятия денег Продавцом, в данном случае третьим лицом. | |

| Предъявляет Продавцу заверенную банком выписку о блокировке нужной суммы на 30-дневный срок. |

После получения справки, стороны:

- приступают к заключению Договора через аккредитив;

- регистрируют совершенную сделку с обязательным проставлением штампа о регистрации на бланке Договора.

Следующие действия с банком уже совершает Продавец.

| Продавец | Банк – исполнитель |

| Приносит свой экземпляр Договора (и другие документы, если они заявлены в аккредитиве) в банковское учреждение. | Перечисляет оговоренную сумму с аккредитивного счета на указанный т/с Продавца (ст. 867 ГК РФ, правила № 383-П). |

Важно, если Продавец явится позже указанного срока (30 дней) или регистрация сделки не произойдет за это время, то деньги возвращаются банком на счет Покупателя. Аккредитивный счет закрывается

За просрочку выплаты средств со счета банк несет ответственность по ст. 395 ГК РФ.

Продавец может не сам предъявлять документы в Сбербанк, а поручить эту процедуру тому банку, в котором у него открыт текущий счет.

В момент расчета через аккредитив, банк-эмитент и банк-исполнитель могут быть разными, в другом случае, оба действия выполняет один банк. Идеальным вариантом является такой, когда продавец и покупатель имеют открытые счета в одном отделении Сбербанка.

Договор купли продажи с аккредитивом сбербанк образец 2020 год

- Несмотря на то, что банк в открытой оферте пишет о 10 минутах на открытие аккредитива, придется оформлять большое количество бумаг;

- Данная сделка помимо воли участвующих в ней сторон станет известна налоговой инспекции, при этом по фактической цене (при использовании банковской ячейки реальную цену предмета купли-продажи можно занизить). У налоговиков могут возникнуть вопросы об источниках происхождения больших денежных сумм, если они не согласуются с ранее поданными декларациями. В таком случае придется давать письменное объяснение.

Документы

- Первым делом исполнитель собирает документы, подтверждающие, что он выполнил свою часть обязательств вовремя и в полном объеме.

- Затем оформляет сопроводительное письмо, к которому прилагает оригиналы или нотариально заверенные копии собранных бумаг.

- Сбербанк РФ проводит проверку по факту обращения.

- Если проблем нет, деньги поступают на счет исполнителя, и он может распоряжаться ими по своему усмотрению.

https://youtube.com/watch?v=DWipT76JYf4

Купля-продажа любой недвижимости может быть совершена с некоторыми правонарушениями, что поставит добросовестного участника договора в невыгодное положение. В системе императивных гарантий по каждому соглашению, аккредитив занимает особенное место.

Как зарегистрировать сделку купли-продажи через МФЦ?

МФЦ – промежуточное звено между физическими и юрлицами, с одной стороны, и органами, оказывающими государственные и муниципальные услуги, с другой. Собственно регистрация сделки купли-продажи квартиры производится не в МФЦ, а в органе Росреестра, в центре продавцы и покупатели сдают и получают документы на недвижимость.

Типовой порядок оформления купли-продажи квартиры в таком варианте предполагает, что участники сделки:

- Записываются на приём в МФЦ для подачи документов.

- Собирают документы и составляют договор (это можно делать до записи на приём полностью или частично).

- Приходят в МФЦ, подают документы и получают расписки.

- По завершении процедуры регистрации прав покупеталя(ей) органом Росреестра приходят в МФЦ (дата посещения указана в расписках) и получают документы.

Эта схема типовая, но в каждой конкретной ситуации она может обрастать своими нюансами. Ведь сделки с недвижимостью – одни из самых сложных в гражданском обороте. Например, чтобы оформить сделку купли-продажи квартиры через МФЦ, договор может быть составлен сторонами в простой письменной форме, а может быть удостоверен нотариально. Если в сделке участвуют несовершеннолетние, то к ней может подключиться орган опеки и попечительства. Кроме того, стороны выбирают, на каком этапе и каким способом производятся расчёты по сделке.Оформление купли-продажи дома через МФЦ имеет свои плюсы, например, если центр имеет более удобные месторасположение и режим работы, чем орган Росреестра. Но чтобы этим воспользоваться, необходимо понимать, какая территория входит в зону обслуживания МФЦ и какие услуги доступны через него. Узнать это можно по контактным телефонам или по информации на сайте (нужно выбрать свой регион и город).

Запись на прием в МФЦ

Чтобы оформить куплю-продажу квартиры через МФЦ, правильным будет предварительно записаться на приём. Это позволит выбрать удобное время для визита в центр.

Ещё один вариант – прийти в МФЦ с документами, взять талон на приём и подождать, когда пригласят на приём.

Необходимые документы

Минимальный состав документов в МФЦ для регистрации купли-продажи квартиры:

- паспорта всех участников сделки (другие удостоверения личности, для несовершеннолетних свидетельства о рождении);

- документы на объект недвижимости (правоустанавливающие, правоподтверждающие);

- договор купли-продажи в экземплярах по количеству участников сделки плюс 1 для органа Росреестра;

- квитанция об оплате госпошлины за совершение регистрационных действий.

Также, как и в процедурных вопросах, здесь могут иметься нюансы, и этот перечень может быть расширен за счёт:

- свидетельства о браке (расторжении брака, смерти);

- согласия супруги(а) продавца на продажу квартиры;

- разрешения органа опеки;

- согласия других лиц, имеющих преимущественное право покупки;

- доверенностей на представительство и других документов.

Регистрация договора купли-продажи недвижимости

Документы, поданные для оформления договора купли-продажи квартиры в МФЦ, передаются в орган Росреестра для проведения регистрационных действий. Для того чтобы оно прошло успешно, документы должны быть оформлены в соответствии с установленными требованиями. Если этого не сделать или какой-то из документов не донести, то результатом может быть приостановка или отказ в госрегистрации сделки.

Поэтому когда участники сделки составляют договор, они должны быть очень аккуратными и обязательно учитывать нормы действующего законодательства. Унифицированной формы документа нет, но предъявляются определённые требования к его содержанию. В договоре должны быть отражены:

- определение предмета сделки;

- цена сделки;

- порядок передачи квартиры от продавца(ов) покупателю(ям) и другие условия.

Если у сторон нет уверенности в том, что они сделают это грамотно, то следует обратиться к специалисту – риэлтору, юристу или нотариусу. Последний не только составит договор, но и удостоверит его.

Получение готовых документов на недвижимость

Заключительный этап оформления – получение участниками сделки документов на недвижимость. Для этого необходимо прийти в МФЦ в день, указанный в расписке о приёме документов, или позже. Каждый участник сделки может сделать это независимо от других. Если кто-то из участников не забирает полагающийся ему экземпляр договора, то он передаётся в орган Росреестра для хранения, где его можно будет получить.

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

Гарантийно-обеспечительная составляющая

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет.

Однако аккредитив учитывает интересы не только Покупателя, но и Продавца. Деньги уже хранятся на счете, просто считаются для Продавца как бы «временно заблокированными».

Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя.

Безналичный расчет

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет.

Нет необходимости вносить задаток или аванс

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца.

В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще.

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть.

Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно.

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

Возможное длительное ожидание

Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт Покупателем в «Сбербанке», в то время как Продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время.

Необходимость точного выполнения всех условий сделки

Деньги будут окончательно переведены Продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе».

Необходимость уплаты комиссии

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно.

Сегодня кредитно-финансовые организации (например, тот же «Сбербанк») предлагают своим клиентам возможность расчета и через банковскую ячейку, и через аккредитив. Большей популярностью и распространенностью пользуется первый способ, однако расчет с помощью аккредитива является более безопасным.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).