Страховка по кредиту альфастрахование-жизнь: что покрывает, как отказаться, сколько стоит?

Содержание:

- Отказ от страховки до получения кредита

- Сколько денег вернет страховая компания

- Что делать, если страховая компания отказывается вернуть часть страховой премии

- Судебная практика

- «АльфаСтрахование» — можно ли вернуть страховку, если «период охлаждения» прошел?

- Случаи, когда возможны возврат средств и расторжение договора

- «АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Как вернуть деньги за неиспользованную страховку ОСАГО?

- Какую сумму можно вернуть

- Отдел урегулирования убытков «АльфаСтрахования» — специфика работы, чем занимается?

- Как Вернуть Страховку по Кредиту в «АльфаСтрахование» – Пошаговая Инструкция Отказа

- Программа FORWARD MAXiMUM

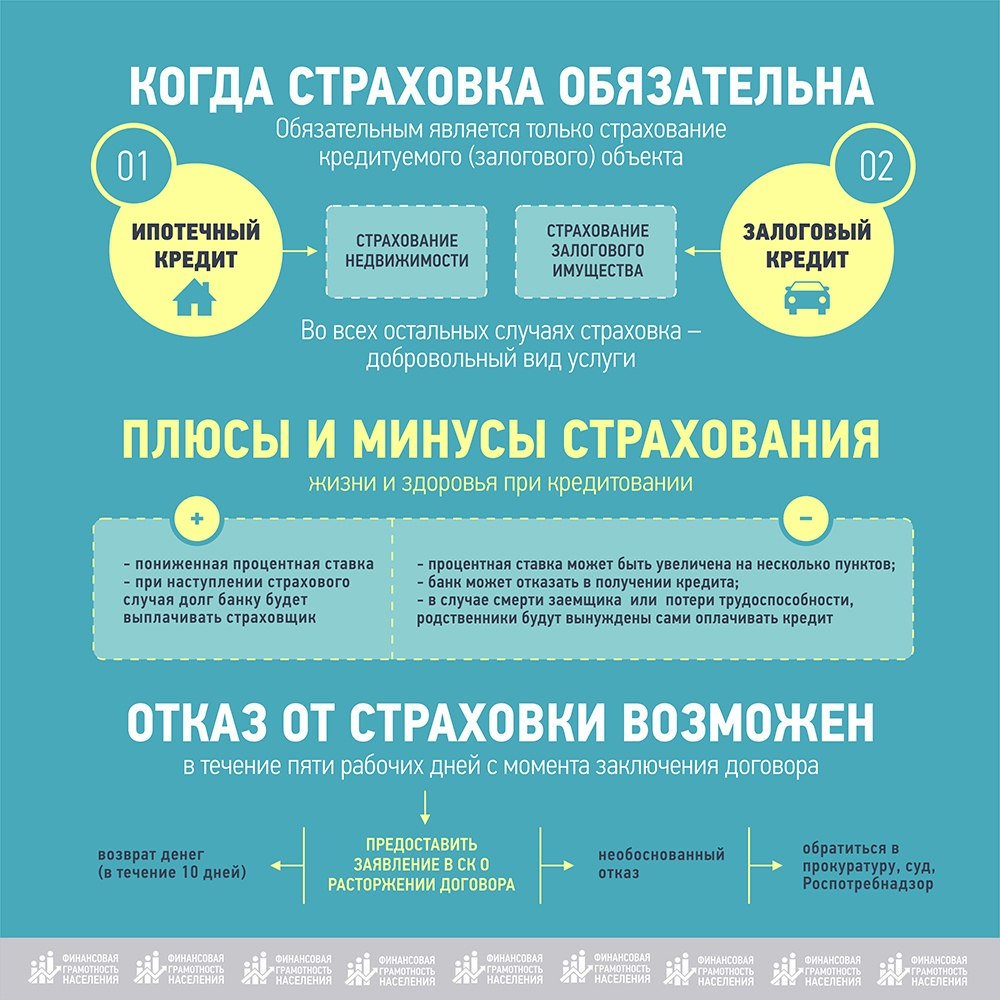

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Что делать, если страховая компания отказывается вернуть часть страховой премии

Встречаются на практике ситуации, когда страховая компания не удовлетворяет требование клиента и отказывается вернуть страховую премию. Это может произойти, если клиент не смог обосновать в заявлении решение о досрочном расторжении соглашения. В таком случае гражданин может обратиться в суд для решения вопроса.

Для обращения в судебный орган пишется исковое заявление, собирается необходимый пакет бумаг. Иск подается в суд общей юрисдикции по месту регистрации юрлица. Но фактически осуществить это сложно.

Например, офис компании страховщика находится в Москве, а гражданин проживает в Воронеже, поэтому необходимо сначала обратиться в суд с ходатайством, чтобы исковое заявление рассмотрели по месту проживания истца.

В исковом заявлении подробно описываются все нюансы спора. Кроме того, к обращению прикладываются бумаги. Образец искового заявления можно взять в канцелярии суда. Утвержденных требований к содержанию документа не существует. Заявление составляется в свободной форме, но в тексте должны быть изложены все обязательные пункты.

Учтите! В качестве бумаг к исковому заявлению прикладываются:

- соглашение, заключенное со страховой компанией;

- страховой полис;

- квитанция, подтверждающая оплату взноса;

- паспорт истца;

- письменный отказ, который был направлен страховщику;

- квитанция об оплате судебной государственной пошлины.

Если у гражданина на руках есть бумаги, которые служат подтверждением отказа от возврата страховки, их прикладывают в качестве доказательств к исковому заявлению при подаче в суд.

После поступления обращения в судебную инстанцию назначается заседание. На практике представители страховой компании не являются на него. В процессе заседания изучаются предоставленные материалы. В зависимости от обстоятельств дела решение выносится либо в пользу истца, либо в пользу ответчика.

Судебная практика

Судебная практика описывает различные противоречивые дела, которые разрешаются как в пользу ответчика, так и в пользу истца. Суд полностью руководствуется законодательной базой и информацией из договоров.

Решение № 1

Ярким примером нарушения законодательства является судебное разбирательство Автозаводского районного суда г. Тольятти.

Решение № 2-3444/2017 ►►

Страхователь не получил полную информацию о страховании жизни при получении кредита.

Договор с ОАО «Альфа-Страхование» расторг вовремя, но не получил причитающуюся ему премию (порядка 115 тыс.руб.).

Суд постановил удовлетворить иск страхователя полностью по части финансовой претензии. Ответчик оплатил сумму долга, моральный ущерб, неустойку и затраты на юриста.

Решение № 2

Что касается возврата страховки при досрочном погашении кредита, то суд, чаще всего, занимает сторону истца. Пример тому заседание Железнодорожного районного суда г. Рязани.

Решение № 2-1106/2017 ►►

Гражданка застраховала жизнь при получении кредита на сумму более 60 тыс. руб. Исправно оплатила весь долг и потребовала от ОАО «Альфа-Страхование» возврат страховой премии за оставшийся период через суд, так как ответчик отказал ей в этом на законных основаниях.

Однако, суд счел доводы истицы основательными и соответствующим условиям договора. И обязал страховую компанию выплатить премию в полном объеме (а не пропорционально) с учётом открывшихся в зале судебного заседания фактов.

Решение № 3

Трактовка судом норм закона всегда исходит из фактических обстоятельств дела. Которые всегда уникальны.

В этом примере судебной практики решающим явилось обстоятельство нахождения заемщика в статусе пенсионера.

Что позволило оспорить условия договора в части страхования от потери работы.

Гражданин взял кредит, оформил комплексное страхование жизни в Альфа Страховании.

Комплексное страхование включало в том числе и защиту от потери работы. Однако, на момент оформления займа, заемщик являлся пенсионером.

Дело № 2-66/2018 г. ►►

В совокупности с толкованием условий договора, суд пришел к выводу удовлетворить требования истца, расторгнуть договор комплексного страхования, вернуть пенсионеру плату за полис, неустойку, равную стоимости полиса и штраф за отказ в добровольном порядке удовлетворить требования истца.

«АльфаСтрахование» — можно ли вернуть страховку, если «период охлаждения» прошел?

По истечении срока обращения возврат страхового платежа, уплаченного страховщику за оказание услуг, законодательством не предусматривается. Гражданское законодательство устанавливает право СК вернуть часть средств клиенту, но не принуждает выполнять данную норму.

Страховщики, руководствуясь действующими нормами права, при упущении срока обращения с заявлением по поводу аннулирования страхового полиса, денежные средства не возвращают. Соответствующие положения указываются в соглашении между СК и физическим лицом.

Стандартные Условия № 2 АльфаСтрахования в Разделе 7 предполагают следующие основания для прекращения действия договора:

- Исполнение возложенных на страховщика обязанностей по выплате денежных средств или исполнения обязательств при возникновении страхового случая;

- Расторжение по инициативе страхователя;

- Ликвидация организации страховщика;

- Признание пунктов соглашения неправомерными с помощью судебного разбирательства;

- В иных обстоятельствах, установленных законодательством РФ.

Согласно положениям п. 5.5 Раздела 5 Условий № 2 при страховании жизни и здоровья, если страхователь не расторг договор со страховщиком в «период охлаждения», то его положения считаются полностью исполненными вне зависимости от срока погашения кредита или отсутствия страховых случаев.

В подобном случае возврат будет оформляться через суд. При этом нужно учитывать, что рассчитывать на большую сумму не стоит, потому что:

- судебный процесс требует времени;

- компания будет утверждать, что денежные средства за период действия договора были использованы для обеспечения страховки.

Тем не менее, какая-то сумма будет возвращена, а какой именно объем денежных средств будет перечислена, зависит от стоимости страховки и количества дней, прошедших после заключения контракта.

Для защиты своих интересов в суде можно ссылаться на то, что факт включения страховки в сумму кредита был вам неизвестен либо указать на то, что услуга была навязана.

Но эти факты достаточно сложно подтвердить. Успех возможен, если кредитное соглашение либо обращение за выдачей займа уже содержало согласие на страхование.

В этом случае страховой взнос автоматически входит в объем выдаваемых заемных денег. В остальных случаях понадобятся доказательства факта навязывания услуги либо отсутствии информации о ней. В их роли могут выступать свидетельские показаний, аудио/видеозаписи и т.д.

Случаи, когда возможны возврат средств и расторжение договора

При досрочном прекращении действия полиса деньги вернут, если:

- С момента заключения соглашения прошло до 2 недель. Это время называют «периодом охлаждения». Страхователь имеет право расторгнуть договор без объяснения причин.

- Страховщик свернул деятельность ввиду аннулирования лицензии или иных обстоятельств.

- Поводом к выходу клиента из соглашения стало неисполнение страховщиком своих обязательств. Доказательством служит протокол отказа в выплате.

- Действие полиса прекращено по уважительной причине.

В первых 3 случаях клиент получает страховой взнос в полном объеме. В последнем — частично.

Смена владельца ТС

Договор страхует ответственность водителя, поэтому его оформляют на человека, а не транспортное средство. Соответственно, в случае продажи автомобиля клиентом компании остается бывший владелец. Закон разрешает в подобной ситуации аннулировать полис и получить назад часть страхового взноса.

Договор оформляют на человека, а не транспортное средство.

Окончательная поломка авто

Поскольку сведения об автомобиле являются неизменяемыми, факт его утилизации либо невосстановимого повреждения считается основанием для прекращения действия полиса ОСАГО. Сюда можно отнести и исчерпание ресурса вследствие длительной эксплуатации.

Кончина или инвалидность автовладельца

Поскольку полис оформлен на человека, с его смертью договор становится бесполезным. То же происходит в случае утраты способности водить автомобиль вследствие инвалидности.

«АльфаСтрахование» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «АльфаСтрахование» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «АльфаСтрахование» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Как вернуть деньги за неиспользованную страховку ОСАГО?

Важно

Расскажем о еще одной манипуляции, которой пользуются кредитные организации, сотрудничающие с банками. Законы России не запрещают банку предусмотреть в кредитном договоре увеличение процентной ставки при отсутствии у клиента страховки.

Внимание

Если такое условие в вашем договоре присутствует, то возвратив деньги за страховку, вы рискуете увеличить процент по кредиту. При заключении кредитного договора необходимо изучить его на наличие таких пунктов.

Инфо

Передавать претензию, как и заявление, лучше заказным письмом. С извещением о вручении претензии можно обращаться в суд через 10 дней с даты вручения.

Уже на этапе претензионной работы большинству людей понадобится помощь адвоката. Все ли деньги вам вернут Если в «АльфаСтраховании» примут положительное решение по возврату страховой премии, деньги, в большей части случаев, вы получите не полностью. Дело в том, что страховщик имеет право удержать часть средств, соразмерную сроку использования страховки.

Важно! Если вы сами разбираете свой случай, связанный с возвратом денег по страховке, то вам следует помнить, что:

- Все случаи, связанные с обманом потребителя, уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Обычно менеджеры кредитных организаций не говорят клиенту о страховке в процессе переговоров по кредиту. Часто о ней упоминается внутри многостраничного кредитного договора.

Причем написано там, что решение о страховании принимается клиентом добровольно. Менеджеры заинтересованы в продаже дополнительных услуг и рассчитывают, что клиент подпишет любой документ ради получения средств.

Именно так чаще всего и происходит. Тем не менее клиент имеет право на возврат денег, внесенных за навязанные услуги.

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

Обратите внимание, возврат денег возможен не в любом случае. Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств

В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 — 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина — страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Возврат денег за неиспользованную страховку при продаже автомобиля в 2019 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Какую сумму можно вернуть

При обращении в офис каждого клиента, безусловно, интересует сумма возврата. Если до окончания срока договора осталось несколько дней, тратить время на возврат не всегда выгодно.

Как вернуть деньги за страховку в «Альфастрахование» в течение 14 дней

В рамках закона срок первые 14 дней действия бланка называется «период охлаждения». Он необходим для того, чтобы забрать оплаченные средства полностью, если:

- клиент изучил условия в домашней обстановке и решил что договор не нужен;

- страховка по кредиту навязана;

- клиент не знал про страховку и обнаружил ее после изучения всех документов.

При досрочном погашении

Если долг по кредиту погашен ранее срока, каждый заемщик должен знать, в «Альфа банке» по страховке предусмотрен возврат. Для определения суммы к возврату специалисты банка применяют формулу.

Остаток по страховке в «Альфабанке» рассчитывается следующим образом:

- определяется стоимость дня страхования;

- высчитывается количество дней до конца срока действия бланка защиты в «Альфастрахование»;

- неиспользованное количество дней по бланку умножают на дневную стоимость страховки;

- из полученной суммы вычитают расходы на ведение дела.

При оплате задолженности по графику

Срок по кредиту и страховке в «Альфастрахование» всегда совпадает. В результате этого вернуть какую-либо сумму по страховке не получится, если оплата происходила строго по графику. В этом случае обязательства страховщика считаются полностью выполненными, поскольку с окончанием кредитного договора заканчивается срок страхования.

Отдел урегулирования убытков «АльфаСтрахования» — специфика работы, чем занимается?

Рабочий процесс отдела проходит в нескольких этапах. Алгоритм действий заключается:

- в подаче заявление от страхующегося лица;

- в рассмотрении отделом заявки при возникновении страхового случая;

- в анализе и разборе основных нюансов возникшей ситуации;

- в случае подтверждения соответствия основных моментов, с прописанными в страховом договоре, то выплачивается компенсация.

На сумму выплат влияют следующие показатели:

- Уровень соответствия условий с теми, которые указаны в страховом акте.

- Наличие дополнительных условий, которые влияют на предмет договора.

- Способ получения компенсации, который фиксируется в договоре при его заключении.

В отдел по регулированию убытков гражданин может обратиться и для консультации. Сотрудники территориального подразделения предоставят необходимую информацию о проведение процедуры компенсации.

«АльфаСтрахование» — какие вопросы решаются в офисе урегулирования убытков?

Как и иное другое структурное подразделение «АльфаСтрахование», отдел по урегулированию убытков выполняет ряд функций. Среди них отмечают:

- прием заявлений направленных на рассмотрение страховых случаев;

- уведомление клиентской базы о требованиях к документации, которая передается во время возникновения страхового случая;

- формирование коллегии, которая занимается рассмотрением документов, проводит экспертизы и оценку нанесенного ущерба;

- выносит решения согласно проведенным мероприятиям по анализу страховой ситуации о размере компенсационных сумм.

Читать дальше: Журнал инструктажей по электробезопасности образец

Отдел также может производить отказ в предоставление выплат убытков. В случае несогласия клиента компании с таким ответом, а также если он считает, что действия со стороны работников были неправомерными, то он может обратиться в судебный орган.

Если страховая тянет с выплатой, отказывает в компенсации или частично покрыла убытки, то в таком случае следует написать досудебную претензию или обратиться к грамотным юристам, подробнее в видео:

Как Вернуть Страховку по Кредиту в «АльфаСтрахование» – Пошаговая Инструкция Отказа

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

- Клиент собирает пакет документов и подает все в СК, если оформлена индивидуальная страховка. При коллективном страховании документация направляется в банк.

- На рассмотрение заявления страховщику отводится 10 дней. По результатам гражданину направляют мотивированное решение с ответом или причинами отказа.

При отрицательном ответе необходимо обратиться в Роспотребнадзор или оспорить решение страховщика через районный суд по месту регистрации компании.

Что входит в перечень обязательной документации:

- заявление по установленной форме;

- паспорт;

- договоры кредитования и страхования;

- справка о досрочном погашении кредита.

Дополнительно могут понадобиться сведения о банковском счете для перечисления премии и квитанции о внесении денежных средств в счет досрочного закрытия долга.

Программа FORWARD MAXiMUM

Многие граждане хотели бы с выгодой вкладывать собственные средства и не терять их при росте инфляции. Не каждое частное лицо сможет правильно рассчитать экономические риски, изменения на рынках. Инвестиционное страхование жизни в «АльфаСтрахование» – это возможность вложить и преумножить без опасности потерять средства. Расскажем о программе инвестирования Капитал в плюс, основных условиях вложения средств и об отзывах потребителей.

Как работает программа “Капитал в плюс”

Программа «Капитал в плюс» в ООО «Альфастрахование-Жизнь» работает таким образом:

- минимальная сумма взноса составляет 100 000 рублей;

- коэффициент участия указывается в договоре, его указывает банк в процентах;

- официальная средняя доходность составляет 12,3% без учета коэффициента участия.

Программа Капитал в плюс доступна в различных банках страны. К ним относят не только сам «Альфа банк», но и «ПромсвязьБанк», «Совкобанк», «БИНБАНК», «Райффайзен банк» и другие. Заключив договор по «Капитал в плюс», личный кабинет позволит активировать его и следить за собственными накоплениями.

Стороннему лицу, далекому от инвестиционных страховых программ, очень сложно понять, как они работают. Именно поэтому возникают спорные ситуации. Гражданин, который задумался над тем, куда вложить деньги и заставить их работать, в инвестиционную программу, или на депозит, должен понимать:

- инвестиционное страхование работает при длительном вложении денежных средств;

- коэффициент участия указывается банком, и чем он ниже, тем ниже доходность.

Пример расчета доходности в АльфаСтрахвание Жизнь по программе Капитал в плюс описан ниже.

сумма взноса * (Х1-Х0)/100 * КУ, где

- КУ – это коэффициент участия;

- Х1 – базовый актив на дату окончания программы (индекс Credit Suisse Balanced Allocation Funds Excess Return RUB Index), его нужно уточнять в банке;

- Х0 – базовый актив на начало программы.

Подсчитаем: вложено 200000 руб., Х1=120 п., Х0=100 п., КУ=108%.

Рассчитаем доходность: 200000*(120-100)/100*108=43200 руб.

Если оценивать оценки инвесторов «Капитал в плюс», положительные отзывы размещают только те граждане, которые тщательно разобрались в вопросе перед подписанием договора.

Еще одна популярная программа инвестирования капитала в АльфаСтрахование Жизнь – FORWARD MAXiMUM. Она предполагает установку степени защиты вложенного капитала на 80-100%. Чем выше процент, тем меньше риски потерять средства.

Как работает программа FORWARD MAXiMUM

Основные условия:

- сумма вносится на 3 года;

- часть средств (застрахованная) вкладывается в депозиты, остальная – в опционы;

- по окончании программы лицо получает свою сумму обратно доход от нее.

ВС*ИМД*КУ*(К2/К1), где

- ВС – вложенная сумма;

- ИМД – индекс максимальной доходности (за 3 года);

- КУ – коэффициент участия;

- К1 и К2 – курсы доллара США на момент начала и окончания страховой программы.

Подсчитаем: размер вклада равен 500000 руб., из них страховая сумма составила 80% или 400000. Индекс максимальной доходности составил 112% за три года, КУ из договора составил 49%, К1-61 руб, а К2-63 руб.

500000*112%*49%*63/61=283455,2 рубля. Эта сумма составит доход за 3 года. Компания вернет вам их и застрахованные 400000. Таким образом, вложив 500000, гражданин по прошествии трех лет вернет исходя из этого примера 683455,2 руб.