Существуют ли законные способы вернуть страховку по ипотеке при досрочном погашении?

Содержание:

- Потеряют ли банки доход в связи с нововведением

- Особенности при потребительском и ипотечном кредите

- Возврат в «период охлаждения»

- Порядок действий

- Возврат страховки по потребительскому кредиту

- Порядок действий для возврата потребительского займа

- Грязные методы, используемые банками для возврата страховок

- Как получить страховую сумму в банке за выплаченный долг

- Почему страховку сложно вернуть?

- Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

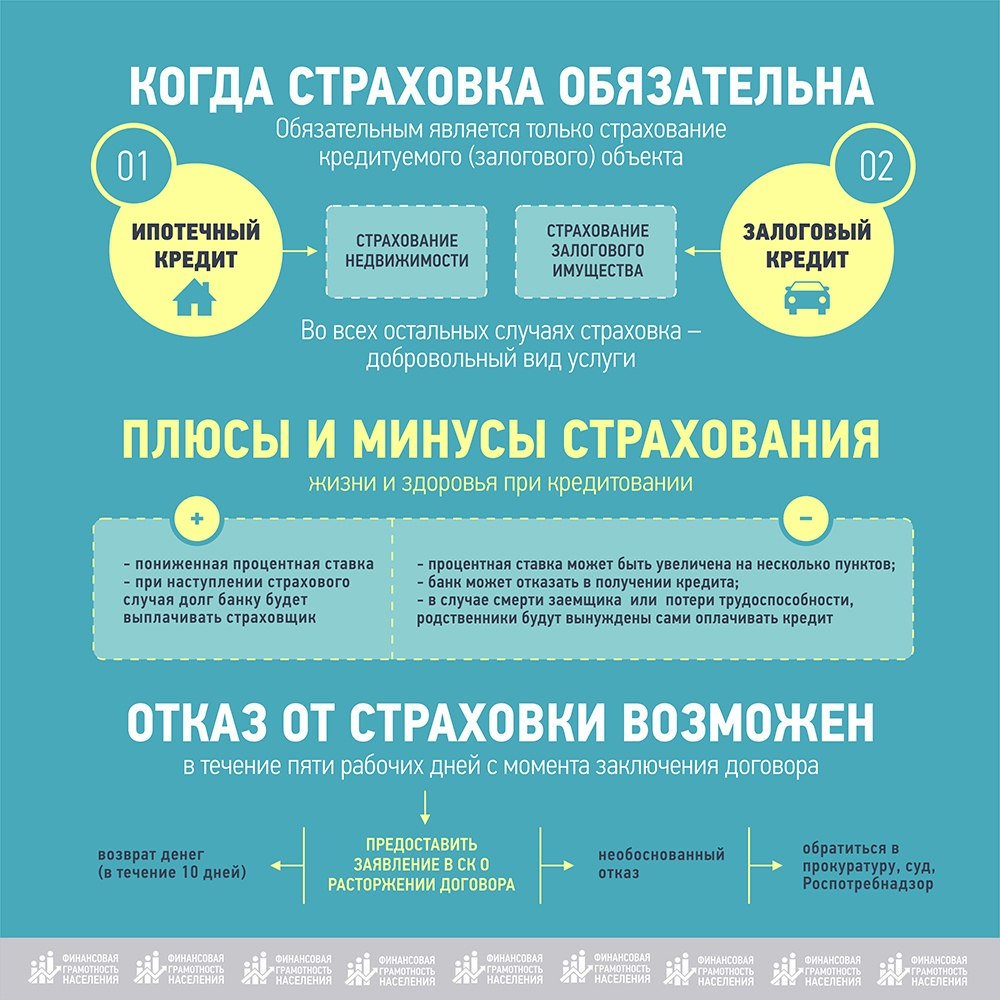

Особенности при потребительском и ипотечном кредите

Одним из наиболее действенных способов возврата страховки при оформлении потребительского кредита является оформление и подача заявления в так называемый «период охлаждения» – 5 дней с момента оформления страховки – но такой случай не может рассматриваться в качестве возможного к использованию при полном погашении займа. Подобный вариант применяется исключительно тогда, когда страховка не обязательна при конкретном займе или же услуги страховщика слишком дорогие по сравнению с предложениями других организаций и были навязаны клиенту.

В остальных случаях возврат возможен при отсутствии таких факторов:

- просрочек и опозданий по внесению ежемесячной положенной суммы оплаты;

- факта наступления страхового случая, т.е. если компания уже выплачивала вам какие-то средства, то добиться возврата средств даже при помощи суда не удастся.

Возврат страховки по ипотечному кредитованию, как показывает практика, наиболее сложная процедура по сравнению с другими видами потребительских и целевых займов. Даже согласно статистике в делах, рассматриваемых в судебном порядке, более 80% вынесенных решений были в пользу страховщиков – это связано с тем, что рядовые граждане невнимательно читают как сам договор кредитования, так и условия страхования, и являются неподкованными в юридических вопросах.

Чтобы вернуть потраченные деньги за неиспользованный период, в первую очередь необходимо удостовериться, что такая сумма существует (то есть по соглашению возврат возможен и период страхования на момент погашения израсходован не полностью) и проконсультироваться у юриста, имеющего опыт решения подобных проблем. Специалисты смогут подсказать, какие собрать документы и какими нормами права руководствоваться, чтобы иметь возможность получить свои средства назад.

Возврат в «период охлаждения»

В «период охлаждения» возврат страховки осуществляется не в полном объёме, но большая ее часть всё-таки вернётся владельцу. Это связанно с тем, что страховка действует, и за неё взимаются средства.

ВНИМАНИЕ! В «период охлаждения» невозможно осуществлять возврат средств по коллективным страховым договорам

Какие виды страховых выплат можно вернуть в «период охлаждения»?

В «период охлаждения» можно вернуть страховку, отменив некоторые виды договоров добровольного страхования:

- страхование жизни;

- страхование от финансовых рисков;

- страхование от внезапной потери места работы без согласия самого работника;

- страхование движимого и недвижимого видов имущества;

- страхование от лишения прав на владение недвижимостью.

Какие виды страховых выплат нельзя вернуть в «период охлаждения»?

Вернуть страховку в «период охлаждения» не получится в ряде случаев:

- оформление договора КАСКО;

- страхование недвижимости, купленной в ипотеку, а также залогового недвижимого имущества;

- страхование медицинского назначения, которое осуществляется для иностранных граждан, лиц без гражданства и граждан РФ, находящихся за пределами России;

- страхование автогражданской ответственности по международным системам страхования;

- страхование лиц, выполняющих определённую деятельность, допуском к которой является определённый вид страховки.

Порядок возврата страховки в «период охлаждения»

Выплата средств, потраченных на приобретение страховки клиентом, осуществима в случае заключения прямого договора со страховой компанией. Для этого заёмщику потребуется выполнить 3 действия:

- Прийти в страховую организацию с документом, удостоверяющим личность, и заявлением, подтверждающим отказ клиента от страхования и возврата страховой премии. В заявлении нужно указать номер банковского счёта, на который будут перечислены возвращённые средства.

- Приложить к заявлению следующие документы:

- копию паспорта;

- договор страхования;

- документ, подтверждающий факт платежа по страховке.

- Дождаться возврата средств счёт. Они должны поступить не позднее 10-го дня с момента подачи заявления.

СПРАВКА! Если нет возможности посетить страховую компанию, то заёмщику следует самостоятельно заполнить заявление и отправить его почтой вместе с необходимыми документами в ближайший офис страховщика.

Как рассчитывается «период охлаждения»?

Начало «периода охлаждения» приходится на следующий день после подписания кредитного договора. Действие данного документа прекращается в момент передачи заявления страховщику. Поэтому если заявление будет идти до организации, занимающейся страхованием, более 5 дней, то соглашение успеет вступить в силу.

Страховщик все равно будет обязан возвратить деньги, но вычтя из них сумму за дни действия договора.

ВНИМАНИЕ! Дни, которые согласно календарю являются праздничными и выходными, в расчёт не берутся при учёте «периода охлаждения»

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Возврат страховки по потребительскому кредиту

1Наиболее распространённым и доступным является потребительский кредит. Этот продукт очень выгоден банкам и страховым компаниям, именно поэтому оформление такого заимствования нередко сопровождается принудительной страховкой.

2Товарный заём может быть двух видов: с залогом и без залога. Имущественная ссуда наиболее часто попадает под обязательное страхование по причине того, что залог является обеспечением финансового риска.

3Потребительский кредит без залога также может быть обременён полисом, но по закону заёмщик имеет право от него отказаться даже после подписания договора. Если клиент подаст заявку в течение месяца, то страховая компания обязана вернуть клиенту 100% денежных средств, по истечении этого срока возврат денег будет осуществляться в соответствии с условиями страхового договора.

Для того чтобы понять, как получить заём без страховки, нужно внимательно изучить алгоритм следующих действий.

Во-первых, принципиально важно провести операцию в течение пяти дней. Во-вторых, для возврата денег за услугу нужно обращаться в страховую компанию

Именно туда подаётся заявление об отказе от страхования. По закону уплаченные деньги должны быть возвращены на счёт клиента в течение 10 дней. При отказе заёмщик имеет полное право обратиться в суд.

Что касается изменения процентной ставки по кредиту, то тут ситуация следующая.

При наличии в условиях договора определённых пунктов, касающихся страхования, вполне возможно повышение стоимости займа. Однако, если такие оговорки отсутствуют, заёмщик смело может отказаться от лишних трат.

Коллективная страховка может быть опасной

На первый взгляд «период охлаждения» является надёжной защитой от принудительного страхования.

Однако российские банки оказались довольно изобретательными и придумали свою схему страхования.

Как известно, наличие полиса имеет прямое влияние на размер процентной ставки, также этот юридический документ защищает банк от финансового убытка.

В связи с этим, чтобы клиент не смог отказаться от такой услуги, кредиторы стали предлагать заёмщикам стать участниками коллективного договора страхования. Что это даёт?

Центробанк может регулировать вопросы по «периоду охлаждения» только в отношении физических лиц. А в случае коллективного страхования банк выступает в роли страховщика. Иными словами, финансовое учреждение одновременно страхует весь свой кредитный портфель от возможных негативных последствий и, в свою очередь, присоединяет к этому договору заёмщиков, часто без разъяснения подробностей.

В результате физическое лицо не может отказаться от страховки, так как является частью юридического договора.

В связи с вышесказанным при оформлении кредитного договора нужно внимательно изучать все условия предоставляемого займа. Юридическая грамотность всегда поможет избежать появления непредвиденных расходов, скрытых процентов и комиссионных сборов.

Страховщики часто пользуются спешкой и невнимательностью клиента, подсовывая на подпись договор с сомнительными условиями

Также при визировании готового документа следует всегда обращать внимание на его дату, в противном случае договор, составленный задним числом, не позволит физическому лицу воспользоваться «периодом охлаждения»

Возврат страховки при досрочном погашении

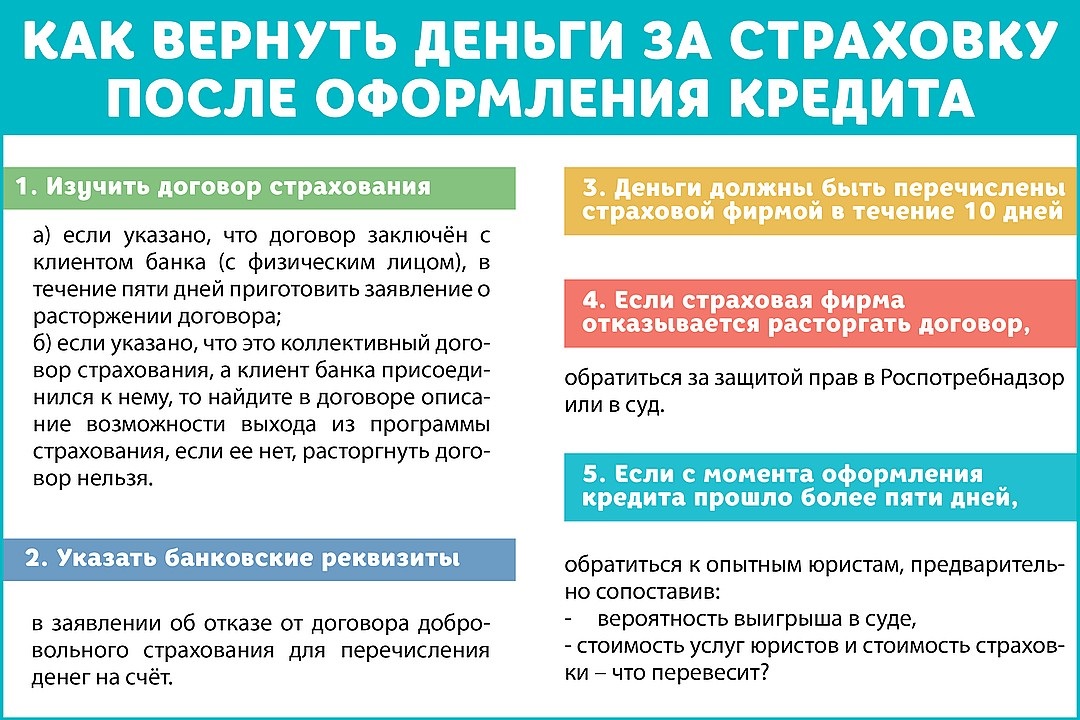

Перед тем как начинать активные действия по возврату части страховой суммы по договору, который был погашен досрочно, необходимо внимательно изучить его условия. Возможно, предъявлять данное требование придётся не банку, а страховой компании.

В первом случае, когда выгодоприобретателем является финансовое учреждение, в договоре кредитования должен быть чётко прописан порядок того, как вернуть страховку по закрытому кредиту.

Но банки и страховые компании нередко используют простые типовые формы, которые содержат минимум информации, и где основные условия прописаны общими фразами.

Довольно часто с юридической точки зрения страховые выплаты рассматриваются банком в качестве дополнительной услуги или комиссионного дохода. Поэтому, если иное не указано в договоре, такие денежные суммы не являются возвратными.

Более лояльное отношение к клиенту на сегодняшний день можно встретить только в ведущих российских банках (Сбербанк, ВТБ, Россельхозбанк). Имея хорошую финансовую поддержку такие компании могут себе позволить отказаться от присвоения страховой премии и тем самым создать себе репутацию честного банка.

Порядок действий для возврата потребительского займа

Для того, чтобы оформить возврат страховки по погашенному кредиту, достаточно придерживаться следующего плана.

Претензия о возврате страхования жизни (до судебное урегулирование)

После того, как все необходимые документы были собраны, необходимо подавать их в банк, или другую организацию, где оформлялся страховой договор. Необходимо проконтролировать, и в случае чего — настоять, чтобы банковский сотрудник зарегистрировал поданное заявление, а также поставил на экземпляре клиента отметку, свидетельствующую об этом.

Если организация, где была оформлена страховка находится далеко от места жительства клиента, то заявление вместе с документами можно отправить по почте, воспользовавшись заказным письмом. К письму необходимо приложить опись вложенных документов. В заявлении при этом крайне желательно указать срок для принятии решения и отправки ответа (см. образец выше). Также можно не дожидаясь ответного письма запросить у банка выписку по счету, для выяснения точной уплаченной суммы по страховому полису.

Если страховая компания примет положительное решение по возврату страховки по кредиту при досрочном погашении, то деньги за погашенный кредит будут перечислены клиенту в десятидневный срок. Но, если страховая компания откажет, то направит ответ письменно, в срок не превышающий 30 дней.

Обращение в контролирующие инстанции

Уже не новость – даже, если погасить кредит досрочно, еще не факт, что вернут деньги. В случае отказа от банка или страховщика (что, кстати, бывает нередко), не стоит опускать руки. Если действия клиента полностью правомерны, то необходимо продолжить добиваться своего. Для начала стоит попробовать подать жалобу в контролирующую инстанцию — Роспотребнадзор. Схема обращения и оформление жалобы аналогичны подачи заявления в банк. К жалобе необходимо приложить свой экземпляр заявления в банк, комплект собранных документов и при наличии — ответное письмо от банка и уведомление от поты о получении адресатом (банком) письма.

Иск в суд

Вместо обращения в контролирующую инстанцию можно напрямик подать иск в суд. Однако стоит быть готовым к тому, что разбирательства по делу могут растянуться на довольно длительный срок.

Для подачи иска необходимо собрать следующий комплект документов:

- Исковое заявление.

- Копия кредитного договора.

- Копия страхового договора.

- Подтверждение досрочного погашения кредита — выписка из банка.

- Расчет суммы судебного иска.

- Оригинал заявления в банк.

- При наличии — ответ из банка и уведомлении из почты о вручении заказного письма адресату.

- Опись вложенных документов из письма банку.

Исковое заявление должно содержать следующую информацию:

- название и адрес судебного органа;

- ФИО истца, его адрес и контактный телефон;

- данные об организации-ответчике: название, адрес, телефон;

- цена иска;

- полные данные по кредитному и страховому договорам;

- сумма выданного кредита;

- сумма, уплаченная за страховой полис;

- информация по обращению в банк/страховую компанию за возвратом страховой суммы;

- требования по взысканию страховки;

- дата составления заявления и подпись истца.

Стоит обратить внимание на сумму судебных издержек — вполне возможно что она превысит сумму возврата страховки. И поэтому суд может стать невыгодным вариантом

Как вариант можно истребовать в исковом заявлении оплату судебных издержек с ответчика, однако, данное требование далеко не всегда исполняется.

Грязные методы, используемые банками для возврата страховок

Для невозврата страховых средств заёмщику кредитные организации довольно часто используют нечестные методы:

- Затягивание сроков. Данный метод состоит в том, что клиент банка, потребовав возврат страховки, не получает его в установленный срок в связи с тем, что эти сроки увеличились. Причиной продления срока рассмотрения сотрудники кредитного учреждения могут указать отсутствие фамилии заявителя в реестре застрахованных лиц. Так как проверить эту информацию невозможно, большинство заёмщиков, доверяя словам банка, останавливаются на этом этапе и не получают свои деньги. Однако в данном случае необходимо, наоборот, продолжать борьбу, пригрозив банку и страховой компании иском за незаконное использование денежных средств клиента и освещением в СМИ данной неприятной ситуации. Обычно после такого воздействия рассмотрение ускоряется, и клиент получает свои средства в минимально короткие сроки.

- Подлог документов. Данный метод обычно используют после затягивания сроков, предлагая клиенту подписать новое заявление на возврат страховки вместо поданного ранее, которое якобы потерялось в период рассмотрения. Копия заявления не выдаётся клиенту, а находится у сотрудников кредитной организации. А оригинал «очень удобно» теряется в банке. В итоге, если клиент не подаст в суд на кредитную организацию, он теряет свои деньги.

В обоих случаях клиент не должен был идти в банк для возврата страховых средств, а обратиться напрямую в страховую компанию.

После – написать заявление в 2 экземплярах на возвращение денежных средств страхового назначения и обязательно сделать копии оригиналов всех документов.

Затем, предоставив заявление, заёмщику нужно в обязательном порядке получить его второй экземпляр, в котором указана дата и поставлена подпись сотрудника страховой компании. Так как именно этот документ является доказательством осуществления подачи заявления и принятия его страховщиками в срок.

Как получить страховую сумму в банке за выплаченный долг

Для того, чтобы вернуть деньги за страховку, надо составить заявление и приложить к нему необходимые документы.

Кто имеет право на получение

Договор страхования заключается между заемщиком и страховой компанией, иногда третьей стороной выступает банк. Право на получение выплаты страховой суммы, погасив кредит, имеют только участники сделки – заемщики.

Документы

Для расторжения договора страхования необходимо предоставить следующее:

- заявление с указанием своего желания отказаться от страховки и обоснованием этого требования;

- паспорт;

- договор страхования;

- в случае, если кредит был погашен досрочно, потребуется приложить справку из банка об отсутствии долга.

После получения этих документов будет произведен перерасчет и неиспользованная сумма возвращается клиенту.

Срок возврата по окончании договора

Нет такого понятия как срок подачи заявления на выплату страховки после погашения кредита. Есть срок – 14 дней, – но он относится к возврату сразу после оформления. А срока, который бы регламентировал подачу заявления после выплаты кредита нет.

Поэтому здесь нужно ориентироваться на общий срок исковой давности, то есть в какой период по закону вы можете предъявить претензии к ответчику. Срок исковой давности в РФ три года. Это значит, с момента последнего платежа по кредиту, у вас есть еще три года, чтобы обратиться с претензией по данному вопросу к страховой или банку.

Образец заявления

Заявление на возврат денежных средств по страхованию жизни может быть составлено в произвольном виде. Но в любом случае там нужно отразить:

- полное название страховой компании, в который был оформлен полис;

- паспортные и регистрационные данные клиента;

- реквизиты договора страхования;

- обоснование причины, по которой заемщик желает расторгнуть договор (как можно подробнее);

- выплатил кредит или нет;

- указание на необходимость возврата страховой премии частично или полностью.

Примерный текст заявления может выглядеть следующим образом.

В ПАО «Банк ХХХ»

адрес кредитной организации

от Сидорова Ивана Петровича,

паспорт № ________

зарегистрирован по адресу: ____________

Заявление

Между мной, Сидоровым И.П. (заемщик) и ПАО «Банк ХХХ» (Банк) был заключен кредитный договор № __ от ___ (указать срок действия и размер процентной ставки). При получении кредита сотрудником Банке мне был выдан договор страхования с (наименование страховой организации) и разъяснено, что его подписание является обязательным условием для получения кредита. Мною была произведена единовременная уплата страховой премии (сумма). Данная сумма была включена в кредит и увеличила его размер. Таким образом, возрос и мой ежемесячный платеж в погашение долга.

Согласно статье 16 Закона РФ «О защите прав потребителей», ущемляющими признаются те условия договора, которые ущемляют права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 2 статьи 16 Закона РФ «О защите прав потребителей», запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

На основании вышеизложенного прошу произвести мне компенсацию страховых премий (сумма)

Прошу выдать ответ на претензию в течение 10 дней на руки (тел. для связи _________).

В случае отказа буду вынужден обратиться в суд за защитой нарушенных прав.

Почему страховку сложно вернуть?

Гражданский кодекс(см. ) однозначно утверждает, что расторгнуть договор страхования можно, вот только деньги страхователю не вернут. Исключением из этого правила является ситуация, когда существование страхового риска прекратилось. Например, автомобиль застраховали от ДТП, а на него упало дерево, полностью уничтожив транспортное средство. В такой ситуации дорожно-транспортное происшествие машине уже не грозит.

Но банки страхуют на случай смерти или наступления инвалидности. А это такие ситуации, которые могут наступить в любое время. Даже если кредит выплачен, очевидно, это не значит, что с человеком ничего не случится.

В договоре может быть прописана возможность его досрочного расторжения с возвратом денег. Однако, банкам и страховым компаниям нет никакого резона ограничивать себя, и они руководствуются нормой ГК РФ. Если страховая премия удерживается ежемесячно или ежегодно, то заемщик может просто перестать платить. Т.е. если сумма страховки зависит от остатка долга, то платить страховку не нужно. После досрочки сумма долга становится равной нулю, а следовательно и страховая премия тоже нулевая.

Не случайно, суды практически не сталкиваются с делами, когда страховая премия удерживается периодическими платежами.

Но банки часто удерживают страховку в момент подписания договора за весь период действия страхования.

Например – 140 тысяч за 5 лет. И даже, если кредит погашен за два года, банкиры и страховщики ссылаются на то, что существование страхового риска не прекратилось.

Приведем табличку, сколько требует банки при сумме кредита 200 тыс. рублей

| Банк | Сумма кредита | Обязательная страховка | Страховка/Сумма кредита |

|---|---|---|---|

| МКБ | 200000 | 50000 | 25% |

| Открытие | 200000 | 30000 | 15% |

| ВТБ | 200000 | 24500 | 12,25% |

| Почта Банк | 200000 | 24000 | 12% |

| Ситибанк | 200000 | 19200 | 9,60% |

| Альфа-Банк | 200000 | 18000 | 9% |

| Сбербанк | 200000 | 13200 | 6,60% |

| Бинбанк | 200000 | 16450 | 8,23% |

| Юникредит | 200000 | 15700 | 7.85% |

| Райффайзенбанк | 200000 | 15120 | 7,56% |

| Россельхозбанк | 200000 | 10560 | 5.28 |

| СМП-Банк | 200000 | 10509 | 5.2545% |

| Газпромбанк | 200000 | 31220 | 15,61,% |

| Промсвязьбанк | 200000 | 40000 | 20% |

Как вернуть страховку при досрочном погашении кредита. Пошаговая инструкция

Итак, если вы читаете эту статью, то, скорее всего, недавно погасили досрочно кредит или задумались об этом. По большому счёту надо стараться отказываться от страховки ещё на этапе оформления кредита, это вполне можно сделать. Не получилось – ничего страшного. Если с момента погашения прошло 3 года и более, забудьте про возврат каких-либо средств – все сроки исковой давности уже прошли. А если нет – достаньте с полки следующие документы (их, вообще, выкидывать не рекомендуется, в любой момент могут пригодиться):

1. Кредитный договор, условия кредитования;

2. Договор о страховании;

3. Договор о залоге (если был);

4. Квитанции, подтверждающие платежи и справка о полном погашении кредита из банка (рекомендуется брать всегда, чтобы подтвердить отсутствие задолженности).

Посмотрите три первых договора. Страховщиком может выступать либо банк, либо отдельная страховая компания. Следует обращаться именно к страховщику, даже если вы подписывали документы в офисе кредитной организации.

Следующий момент – объект страхования. Если застрахована квартира, автомобиль, дом, другое залоговое имущество, можно поступить проще – подать страховщику заявление, в котором выгодоприобретателем по ещё действующему договору страхования фигурируете вы или ваш близкий человек, а не банк. Тогда в страховке вновь появится смысл.

Если объект страхования – жизнь, здоровье, работа, или вы хотите вернуть деньги по страхованию имущества, действуйте по следующей инструкции:

Шаг 1. Подать заявление страховщику. Не заполняйте бланк, который вам дадут в офисе. Принесите уже готовое заявление в двух экземплярах (образец смотрите в конце статьи). Независимо от пункта о возврате страховки в договоре, попытаться вернуть деньги стоит, особенно если вы готовы идти до конца, или если речь идет о крупной сумме. К заявлению приложите справку о погашении кредита, укажите, на какие статьи Гражданского Кодекса ссылаетесь. Не забудьте, что претендовать можно только на часть страховой премии с даты фактического закрытия кредита до даты планового закрытия.

Вам на помощь придут:

- ст. 958 ГК РФ, где описаны условия досрочного расторжения договора о страховании. В частности, абзац 1 пункт 3 этой статьи, где указано, что при исчезновении рисков наступления страхового случая до истечения срока действия договора, страховая компания обязана сделать перерасчет и вернуть часть суммы;

- ст. 395 ГК РФ, которая гласит, что за пользование чужими денежными средствами начисляется процент по ставке рефинансирования ЦБ РФ. Страховщик пользуется вашими деньгами? Пусть платит.

- логика, которая говорит о том, что договор страхования был неразрывно связан с договором кредитования и прекращение основного договора ведет, во-первых, к отмене рисков наступления страхового случая, а во-вторых, к автоматическому прекращению всех дополнительных договоров. Эту логичную позицию хорошо использовать для защиты своих интересов в суде.

Шаг 2. Не «опускать руки», когда юрист компании пришлет вам мотивированный отказ, ссылаясь либо на пункт в договоре, где указана невозможность возврата страховки по досрочно уплаченному кредиту, либо на ту же ст. 958, п. 3, которая говорит о праве страховщика не возвращать деньги, если потребитель сам расторгает договор досрочно.

Шаг 3. После получения отказа у вас есть два пути. Первый, как уже было сказано – сменить выгодоприобретателя. Делать это стоит, если потенциальная сумма не покроет судебные расходы и гонорар адвокату. В противном случае, нанимайте юриста и обращайтесь в суд. Судебная практика неоднозначна – вам может не повезти, но большинство судебных исков по вопросу возврата страховки потребители выигрывают.