Как вернуть страховку по кредиту ренессанс жизнь

Содержание:

- Какова же истинная стоимость страхового полиса по займу

- «Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

- Защита законами

- Вариант 1: отказ от страховки в период «охлаждения»

- Компенсация при преждевременном погашении денежного займа

- Оформление заявления

- Как можно вернуть деньги за навязанное страхование жизни по кредиту

- Что делать в случае отказа

- Возможен ли возврат страховки

- Что указывать в исковом заявлении + образец

- Документы для расторжения договора

Какова же истинная стоимость страхового полиса по займу

Определенно, у страховки есть свои преимущества и она точно не помешает. Но есть одно «Но»! Если потребитель желает застраховать себя или свой кредит, то будет правильнее обратиться именно в страховую компанию. Такая страховка обойдется вам во много раз дешевле.

Оформляя страхование кредита в банке, клиент точно переплатит большую сумму денег. Объясню почему: банковская организация в слово «страхование» обязательно включит свою комиссию, но при этом тщательно скроет ее размер. Довольно часто встречаются случаи, когда эта скрытая комиссия банка составляет до 98% от всей суммы!!!

Поэтому, подписывая любые документы касаемо получения заемных средств, будьте очень внимательны и тщательно изучайте предложенный вам текст. Если вы видите, что красиво расписаны условия программы страхования, но при этом информация относительно стоимости или процентов изложена вскользь, то непременно отказывайтесь от такого предложения.

«Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Ренессанс» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Ренессанс» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

Защита законами

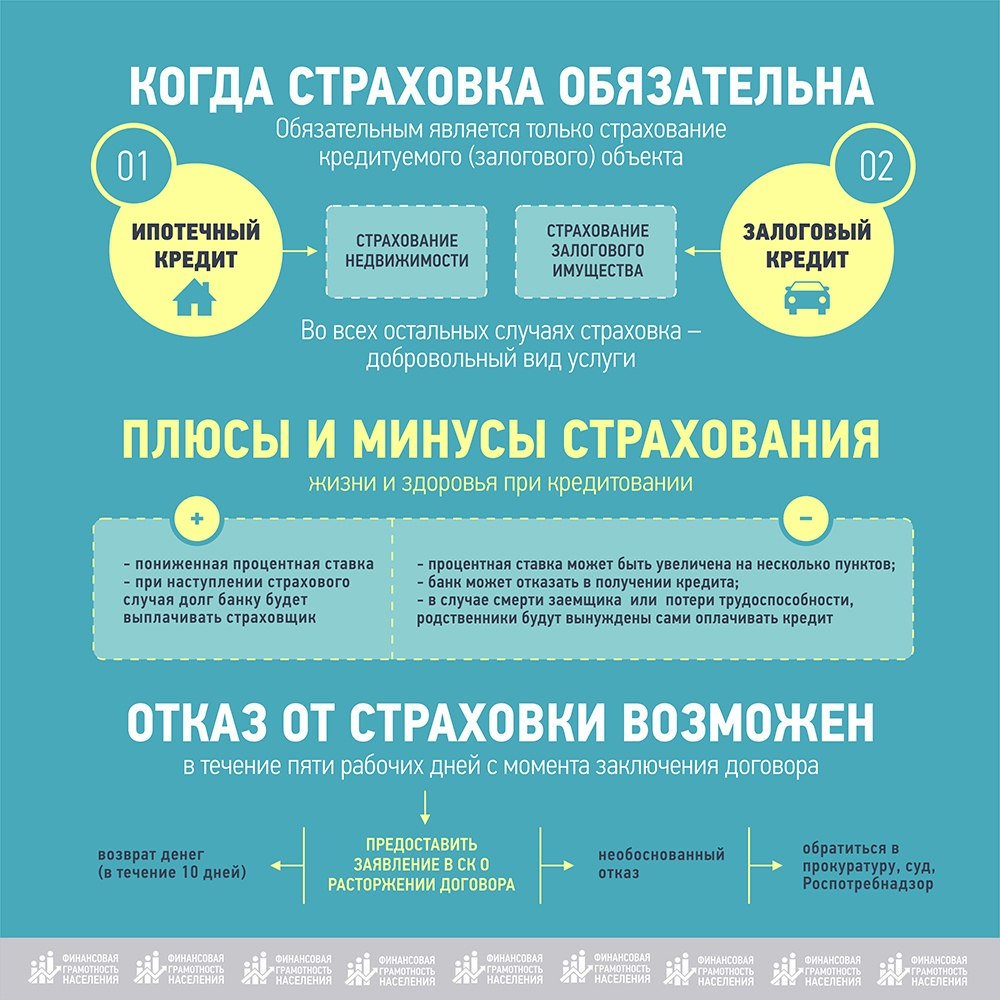

Права граждан защищает современное законодательство в этом вопросе. От договора страхования жизни и здоровья можно вообще отказаться на первоначальном этапе в течение пяти дней с даты оформления ипотеки или потребительскому кредиту.

А, вот в случае с приобретением недвижимости, ситуация обстоит иначе. Застраховать имущество все же придется. Но, как правило, ценовой диапазон премии агенту в этих разных услугах по защите сильно отличается. Страховка недвижимости обойдется гораздо дешевле, нежели по жизни и здоровью.

На помощь в этом случае приходят Федеральный закон и Гражданский кодекс. Часть 2 статьи №935 ГК на гражданина не может быть возложена обязанность страхования его жизни и здоровья без его согласия. Пункт в кредитном договоре по поводу обязательного страхования является юридически ничтожным, что и говорит нам статья №168 ГК.

Большинство клиентов по кредитам не оплачивает сразу финансовую защиту на срок более, чем на один год. В целом, первоначальная оплата полного пакета услуг значительно влияет на решение выдачи кредита.

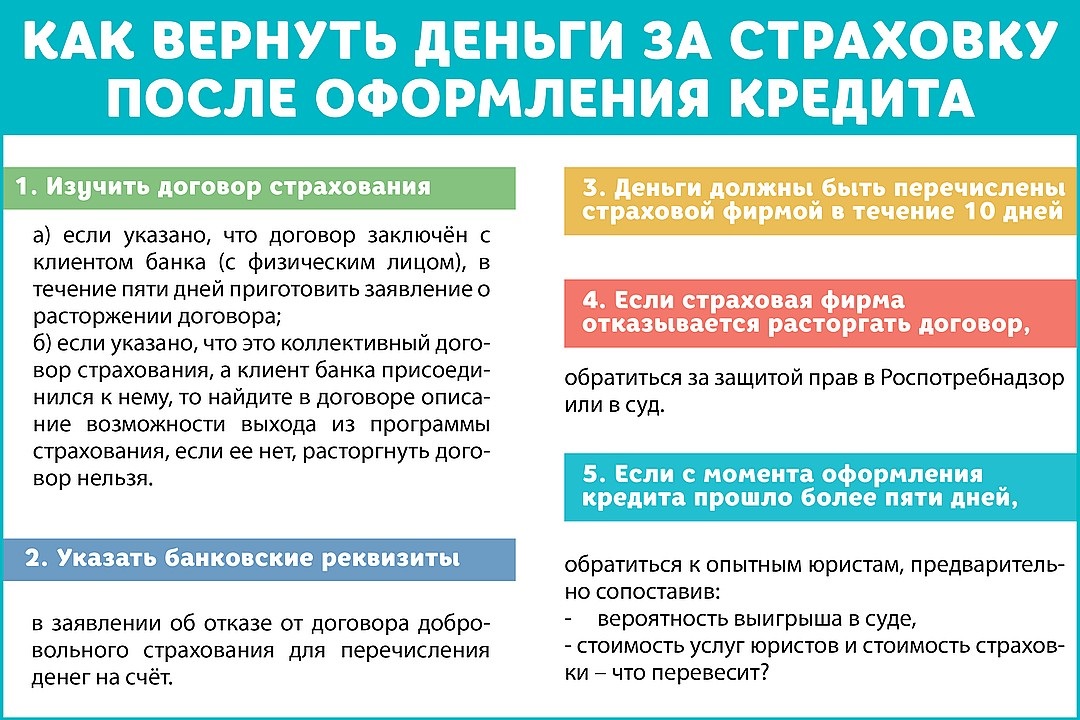

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2019 года срок продлевается с 5 до 14 дней.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Заемщики могут вернуть уплаченные деньги за страхование при погашении займа раньше срока, если это предусмотрено договором.

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

В ситуации, когда кредитные обязательства закрыты по графику и досрочные выплаты не производились, срок действия страхового полиса, как правило, также закончен. В этом случае услуга считается оказанной и потраченные средства вернуть нельзя.

Судебная практика по данному вопросу различна. Однако по последним заключенным соглашениям она чаще складывается не в пользу клиента, поскольку банк в основном формально соблюдает все требования закона.

Компенсация при преждевременном погашении денежного займа

Претендовать на получение компенсации в случае преждевременной выплаты долгового обязательства перед банком вы точно можете. Для этого достаточно написать соответственное заявление.

Отказаться от страховки в таком случае целесообразно, ведь теперь нет необходимости что-то страховать. Поэтому потребитель, который выплатил долговое обязательство раньше окончательного срока кредитования, имеет право получить возмещение суммы за оставшийся период пользования кредитом.

Допустим, что кредит был оформлен на 5 лет, но выплатить кредитозаемщику удалось гораздо раньше – спустя 1 год пользования заемными средствами. Исходя из этого, потребитель имеет право претендовать на возмещение суммы за оставшиеся 4 года.

В целом, надо отметить, что получить компенсационную сумму страховки реально, но порой проблематично. Однако, здесь надо занять принципиальную позицию и все у вас получится.

Принудить заключить страховой договор вас никто не имеет права. Но если все же каким-то образом менеджер банка уговорил вас поставить подпись под согласием принятия участия в программе страхования, то доказать обратное будет сложно.

Помните, что спешка в данном случае вам враг. Тщательно изучайте текст договора, анализируйте его содержание, и только потом, если у вас не возникло вопросов и сомнений, подписывайте его.

Но «подводные» камни страховых программ не означают отсутствие пользы страхования жизни для потребителей. Просто будет правильнее купить страховой продукт напрямую у страховой организации. Это поможет вам получить значительную экономию денежных средств и нервов.

Оформление заявления

Заполнение заявления – основной шаг, предпринимаемый заемщиком, чтобы быстрее вернуть страховку.

Для этого клиент посещает любое из ближайших отделений СК, там получает бланк на заявление. Сотрудник покажет пример заполнения и ответит на все возникшие у клиента вопросы. Нельзя бояться выразить несогласие с насильно навязанными услугами. Ведь погашение кредита – обязанность заемщика, которую он выбирает сам. Значит, может выбирать, в каких из дополнительных услуг он нуждается. Это право четко оговаривает закон. Тем более, что большинство займов имеет большие проценты.

Порядок действий (общий):

- изучить полученный страховой договор;

- посетить специалиста от СК, разъяснить ему свое решение, получить образец заявления плюс список сопутствующих документов, которые нужно принести;

- заполнить заявление, собрать нужные документы и приложив их к нему, отнести в СК.

Список документов (прилагаемых дополнительно к заявлению):

- договор кредитования (только оригинал + заверенная копия);

- паспорт гражданина (нужен оригинал + копия);

- справка банка (нужна, когда страхование отменяется потом и кредит уже досрочно погашен);

- заявление.

Чтобы компания рассмотрела заявление, нужно тщательно и досконально заполнить его, не допустив малейшей ошибки.

Как можно вернуть деньги за навязанное страхование жизни по кредиту

Страхование жизни, здоровья, трудоспособности заемщика является дополнительным способом обеспечения исполнения кредитного обязательства. Страховка гарантирует, что в случае наступления страхового события СК выплатит остаток задолженности по кредиту вместо заемщика и его родственников.

Но страхование жизни является добровольным продуктом. Никто не обязан страховать жизнь по закону, независимо от вида кредитных отношений, соглсно п. 2 ст. 935 ГК. Обязательства по покупке полиса могут возникать у заемщика только с письменного соглашения.

Частичный возврат денег за полис возможен и в случае досрочной выплаты кредита. Согласно п. 1 ст. 958 ГК, в случае отпадения страховых рисков и возможности наступления страхового события, договор с СК досрочно прекращается. Погашение задолженности исключает возможность ее непогашения в будущем независимо от причин. А потому договор подлежит расторжению с частичным возмещением уплаченной за полис суммы. Вернуть деньги по этому основанию можно только если внутренними правилами СК и/или соглашением это предусмотрено, иначе – только через суд.

Ренессанс жизнь: отказ и досрочное прекращение страховки

СК «Ренессанс Жизнь» сотрудничает с кредитными организациями в вопросе страхования жизни и здоровья заемщиков. СК является партнером таких банков, как Хоум Кредит Банк, ОТП банк, МС банк. При страховании заемщиков страховая руководствуется Правилам страхования жизни и здоровья заемщиков кредитов.

Указанными правилами СК признает право заемщиков-страхователей на отказ от купленного полиса в 14-дневный срок и последующий возврат уплаченных за него денег, если на момент аннулирования договора отсутствовали признаки страхового события.

Предусмотрено и право заемщиков-страхователей на частичный возврат денег в случае погашения кредитной задолженности. Однако возврату подлежат средства за вычетом административных расходов СК, которые, согласно п. 11.5 Правил, составляют до 99% от стоимости полиса.

Что делать в случае отказа

Опомнились вовремя, и подали заявку на возвращение денег, но страховщик отказывается удовлетворять вашу просьбу? Есть выход:

- Обратитесь в СК «Ренессанс Жизнь» с письменным заявлением на выплату средств. Приложите необходимые документ.

- Получите отказ от СК.

- Возьмите отказ, паспорт, полис и квитанцию, и идите в местный суд.

- Составьте претензию, приложив к ней описываемые бумаги.

- Ожидайте положительного решения.

Закон на вашей стороне, и при обращении в суд выплаты получают почти все клиенты, о чем свидетельствую отзывы россиян. При условии, что с документами порядок и заявка была отправлена в течение периода «охлаждения».

Если такие действия не помогут, то можно обратиться в главный офис Центробанка России. Напишите жалобу непосредственно на Ренессанс Кредит Банк. Чтобы не портить репутацию, не связываться с разбирательствами и штрафами, фирма скорее пойдет вам на уступки и выплатит деньги, чем будет и дальше отказываться от исполнения обязательств.

В течение 10 дней вы обязаны получить деньги на счет, если этого не происходит, идите в суд, и тогда вы дополнительно получите пеню за каждый день просрочки.

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

Что указывать в исковом заявлении + образец

При обращении в суд за расторжение договора страхования жизни, заявитель должен прописать определенные фактические данные:

- наименование суда, в котором будет рассматриваться дело;

- полные данные страхователя;

- наименование и адрес нахождения страховщика;

- дату заключения соглашения;

- причину оформления страхования жилья;

- номер и дату оплаты страхового сбора;

- серию и номер полиса;

- отказ в аннулировании договора страховщиком в добровольном порядке.

К документу необходимо приложить копии всех перечисленных в заявке документов, а также копию паспорта заявителя.

К сведению. Отсутствие у застрахованного лица квитанции об оплате страхвзноса не является препятствием для обращения к судебной защите.

Госпошлину по такому обращению платить не нужно, так как споры со страховыми компаниями относятся к числу дел, направленных на защиту и восстановление прав потребителей.

Возврат страховки по кредиту

На сегодняшний день страхование жизни в основном осуществляются по кредиту. При оформлении ипотеки в таких банках, как Сбербанк, ВТБ, Ренессанс, страхование жизни должно осуществляться обязательно, иначе в выдаче заемных средств кредитная организация откажет.

После того, как необходимость в страховке отпадет, процедура расторжения соглашений будет зависеть от того, как было оформлено соглашение о получении страхового полиса:

- на индивидуальных условиях;

- по коллективной программе.

При выдаче полиса по индивидуальному обращению граждан, аннулированию подлежит конкретный договор. Если между страховщиком и выдающими ипотеки банками действуют спецпрограммы, то отменять необходимо допсоглашение, которое оформляется в виде приложения к основному контакту между банком и страховой компанией.

При одобрении заявки на расторжение договора страхования жизни, а также при вынесении соответствующего судебного решения, страхователю отдается не вся сумма внесенного им взноса. Подлежащая возврату часть рассчитывается в процентном соотношении от оставшихся неиспользованными по страховке дней.

Так, если расторгнуть соглашение на страховку жизни за три месяца до его окончания, то возврату подлежит только размер страховки, который остался «непокрытым». От 2000 рублей эта сумма составит около 500 рублей.

Полный размер возмещения возвращается только в льготный 5-тидневный срок.

Если претензии, заявления и даже судебные решения не убедили страховую компанию вернуть деньги и расторгнуть полис, то страхователю необходимо обратиться за принудительным исполнением судебного решения в органы судебных приставов. Именно соответствующие территориальные отделы ССП на основании исполнительного листа имеют право:

- ограничивать движение денежных средств по счетам страховой компании;

- арестовывать имущество предприятия;

- обязывать к выплате.

Добровольное неисполнение страховой компанией возврата страхвзносов, взысканных в пользу граждан, грозит привлечением таких организаций к дополнительной ответственности:

- уплате штрафов;

- занесением в реестры «черных страховщиков».

Возврат страховки в иных случаях

Вернуть деньги за страховку можно, если гражданин погашает основное обязательство. Например, при полном расчете за ипотеку, расторгнуть договор страхования по кредиту можно в течение полугода после официального снятия сведений об обременении жилья в Росреестре.

Страховая компания не имеет право отказывать в такой заявке, поскольку законодательство РФ предусматривает закрытие дополнительных обязательств наряду с основным.

Относительно новым основанием для расторжения всех договоров страхования жизни является процедура банкротства физлица. В случае отсутствия финансовой возможности оплачивать ипотеку или кредит, по заявлению банка гражданин может быть признан несостоятельным, а его имущество продано с торгов. При таком развитии событий, страхователь может аннулировать страховое соглашение по причине его нецелесообразности.

Современная практика идет по пути добровольного удовлетворения страховщиками требований о расторжении договоров. И лишь недобросовестные страховые компании до сих пор отказывают в возврате денег за страховку.

Видео:

Документы для расторжения договора

Для возврата страховки в банке Ренессанс Кредит вам нужно подготовить некоторые документы:

- Кредитное соглашение и его копию.

- Гражданский паспорт.

- Справку о погашении долга перед банком (если кредит выплачен).

- Заявление о расторжении страхового полиса (образец можно скачать на сайте компании).

После этого необходимо лично посетить отделение страховой компании, передать подготовленные документы на рассмотрение. Обработка может проходить в течение 10 суток. В случае положительного решения вам вернут денежные средства. Если последует отказ, вы вправе обратиться с исковым заявлением в суд.

Для возмещения расходов надо написать заявление на расторжение договора и возвращение страховой премии с указанием номера и даты кредитного соглашения, конкретного пункта, предусматривающего возможные действия, счет в банке, на который при положительном решении страховая компания должна будет перечислить необходимую сумму.

Бланк заявления можно взять в страховой компании. К нему следует приложить пакет документов:

- копию паспорта заявителя;

- копию кредитного договора с приложением графика уплаты платежей;

- копию страхового соглашения;

- квитанцию об уплате страховой премии;

- справку из Ренессанс Банка о полном погашении долга.

Очень важно правильно указать все реквизиты приложений (номера договоров, паспорта, даты подписания документов), заверить их надлежащим образом. Любая неточность может привести к отказу от рассмотрения

При соблюдении всех условий страховая, компания обязана выплатить премию в течение 10 дней с момента получения заявления.

Если по какой-то причине документы были утеряны, их заверенные копии можно запросить в Ренессанс Банке.