Налог на добавленную стоимость (ндс)

Содержание:

- Объекты налогообложения НДС

- Какая ставка НДС действует на данный момент?

- Наказание за нарушение обязательств

- Налоговые нововведения

- Формула расчета

- Снятие с регистрационного учета по НДС

- Договорные отношения и НДС

- Как НДС начисляется при строительстве?

- Отсутствие обязанности по начислению НДС

- Характеристика объектов обложения НДС

- Обеспечительный платеж

- Статья 146 — структура и статьи

Объекты налогообложения НДС

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

ООО «Арктур» приобрело товар у организации «КонТрэйд» партию товара на сумму 145 000 руб., включая НДС. ООО «Арктур» является плательщиком НДС, следовательно, может принять к вычету входящий НДС по этому поступлению.

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Необлагаемые объекты

Не признаются облагаемыми НДС операции:

- Связанные с обращением валюты, кроме случаев с нумизматикой;

- Передача имущества организации ОС, НМА правопреемнику, вызванная реорганизацией;

- Передача имущества бюджетным или общественным, некоммерческим организациям для деятельности, кроме предпринимательской;

- Передача имущества инвестиционного характера, вклады в УК для ООО и другое, паевые взносы и так далее;

- Передача имущества, имущественных прав по концессии;

- Возврат имущества в пределах взноса в УК при ликвидации организации или выходе участника из состава товарищества;

- Передача жилых помещений физлицам для приватизации в государственном и муниципальном жилом фонде;

- Безвозмездная передача жилых домов и иных помещений социально-культурного и жилищно-хозяйственного назначения, а также сооружений, дороги, электросети, газовые сооружения и так далее, государственным и муниципальным органам;

- Безвозмездная передача объектов ОС органам государственной и муниципальной власти;

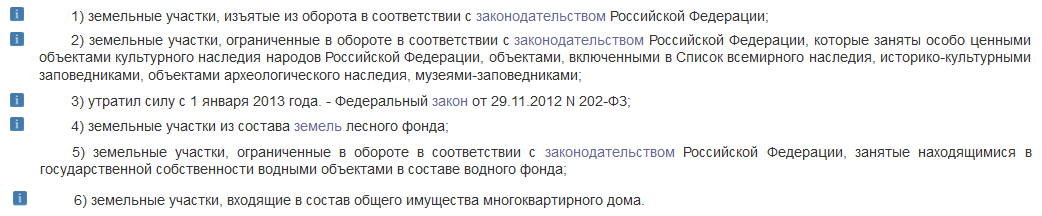

- Продажа земельных участков и долей в них;

- Передача имущественных прав организации правопреемникам;

- Услуги по передаче в бесплатное пользование органам государственной и муниципальной власти имущества, не закрепленного за органом государственной и муниципальной власти;

Пример операции с не облагаемыми НДС объектами

ООО «РФСО» реализует земельный участок ООО «Земельные наделы». Участок учтен в составе ОС, кадастровая стоимость участка — 850 000 руб. Сумма выручки — 14 000 000 руб. Переход права собственности происходит в момент продажи.

Бухгалтер «РФСО» отражает эту операцию, не признаваемую объектом налогообложения НДС проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 01 | Списана себестоимость участка | 850 000 | Бухгалтерская справка |

| 62.1 | 91.1 | Отражена выручка от продажи | 14 000 000 | Акт реализации |

| 91 | 99 | Отражена прибыль от продажи (14 000 000 — 850 000) | 1 315 000 | Бухгалтерская справка |

Покупатель ООО «Земельные наделы» приобретает участок не в качестве внеоборотного актива, а для последующей перепродажи. Проводки у покупателя:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Земельный участок принят к учету как товар | 14 000 000 | Накладная, акт |

| 60 | 51 | Отражена оплата продавцу | 14 000 000 | Выписка банка |

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2021 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

Наказание за нарушение обязательств

Существует две понятные причины, по которым плательщик не желает уплачивать НДС:

- Намеренная неуплата данного налога. Это связано с тем, что многие беспокоятся о том, что с увеличением прибыли будет увеличен и налог. То есть, чем более успешнее организация, тем больше ей приходится перечислять в бюджет. Также НДС ставит ИП в жесткие рамки: даже если организация не реализует товары и услуги, налоги она должна платить постоянно.

- Ненамеренное задержание сроков внесения налогов. Она может быть связана с ошибкой бухгалтера при расчете налогов. Также он может заболеть, что приведет к просрочке сдачи отчетности.

Ответственность за неуплату налога предусмотрена в трех кодексах:

в КоАП РФ: если в установленное время документы и сведения, требующиеся для налогового контроля, не были представлены, то ответственность несут руководители. К ним будут применены все санкции. Штраф от 300 до 500 руб. При грубых нарушениях штраф составляет от 2000 до 3000 руб.;

в Налоговом кодексе: за неуплаченный налог наказание придется нести также руководителю. Сумма штрафа зависит от формы вины плательщика

Когда налог не уплачен по неосторожности, то штраф составляет 20 % от суммы налога. При умышленной неуплате — 40 % от суммы;

Уголовный кодекс: он предполагает не только финансовую ответственность, но и ограничения свободы виновников в зависимости от того, какой тяжести совершены преступления

Когда ИП уклоняется от уплаты налога и предоставляет ложные сведения в особо крупных суммах, то штраф может быть от 100 тыс. до 300 тыс. руб., или принудительные работы до 2 лет, или арест до 6 месяцев. Когда правонарушения совершены группой лиц, то предусмотрен штраф от 200 тыс. до 500 тыс. руб., принудительные работы до 5 лет, лишение свободы до 6 лет.

Какая ответственность предусмотрена за неуплату НДС

Если ИП не является злостным неплательщиком, то уголовной ответственности дело дойдет вряд ли. Налоговая и административная ответственность вполне возможны, даже по простым бухгалтерским ошибкам.

*Цены указаны на июль, 2019 г.

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами)1.

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России2.

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных3.

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме4.

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров5.

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20%6. Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

Формула расчета

Налог рассчитывается по цепочке: каждый производитель при реализации своего товара/работы/услуги начисляет налог и вычитает из полученной суммы налог, ранее уплаченный своему поставщику.

Формула расчета:

Исходящий – сумма налога, которую получит продавец от своего покупателя. Рассчитывается как произведение налоговой базы и ставки. Например, продали товар на сумму 1 млн ₽, плюс 20 % НДС (0,2 млн ₽).

Входящий – налог, который был уплачен в цене товара/работы/услуги поставщика. Например, купили сырье и материалы на 1,2 млн ₽, в том числе в счете на поставку выделен НДС – 0,2 млн ₽.

Восстановленный – налог, который надо вернуть в бюджет. Ситуации, когда это происходит, описаны в статье 170, п. 3 НК РФ.

Рассмотрим начисление налога на примере. Не будем далеко уходить от Джузеппе (он превратится в лесозаготовительную компанию) и папы Карло (он станет производителем бревенчатых срубов ручной работы). Кроме Джузеппе, в цепочке обязательно появятся и другие поставщики (инструмента, оборудования, прочего сырья и материалов, необходимых для производства домов). Объединим их в одну компанию и назовем “Домострой”:

- Компания “Джузеппе” поставила бревна на сумму 500 тыс. ₽, плюс 100 тыс. ₽ НДС. Компания “Папа Карло” получила счет на общую сумму 600 тыс. ₽.

- Компания “Папа Карло” закупила все необходимое для производства дома у компании “Домострой”. Та выставила счет на 120 тыс. ₽, в т. ч. НДС – 20 тыс. ₽.

- Компания “Папа Карло” сделала дом, учла в себестоимости материальные затраты, зарплату своим сотрудникам и прочие расходы, добавила прибыль. В результате получилась сумма 1 млн ₽. На нее пришлось тоже начислить НДС 0,2 млн ₽. Итого покупатель заплатит за дом 1,2 млн ₽.

НДС к уплате = 200 000 – (100 000 + 20 000) = 80 000 ₽, где:

200 000 – исходящий налог, полученный от покупателя дома;

100 000 – входящий налог, полученный от компании “Джузеппе”;

20 000 – входящий налог, полученный от компании “Домострой”.

Компании, которые являются плательщиками налога на добавленную стоимость, предпочитают работать с такими же плательщиками. Если в цепочке расчета появится счет без НДС (например, от ИП на упрощенной системе налогообложения), то и вычитать из исходящего будет нечего – никакого налогового вычета компания не получит.

С нулевой ставкой налога возникает еще одна процедура, которую проходят некоторые предприятия, – это возмещение. Представим ситуацию, что наш папа Карло реализует товар за границу. В этом случае ставка НДС составит 0 %. Но он купил сырье и расходные материалы у поставщика и получил входящий налог.

Если использовать стандартную формулу, то получится отрицательная величина к уплате. Например, по данным нашего примера выше:

Следовательно, не папа Карло должен бюджету, а бюджет ему. Сумма в 120 000 ₽ подлежит возмещению. Это непростая процедура. Государство должно убедиться, что его не обманывают. Оно долго проверяет документы, назначает выездные проверки, если сомневается, поэтому компания должна со всей ответственностью подойти к подготовке и не дать повода усомниться в своих честных намерениях.

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей

НК РК.

Договорные отношения и НДС

Для реализации своей продукции, работ или услуг организация чаще всего заключает договоры с покупателями и заказчиками. Одним из условий договора является цена

В том, как правильно зафиксировать цену и НДС в договоре и на что обратить внимание при разработке проекта договора, поступившего от заказчика, помогут разобраться статьи:

- «Договор без НДС: спорные моменты и оформление расчетов»;

- «Как рассчитать НДС, если сумма налога не выделена в договоре?».

Часто встречаются ситуации, когда 1 организация просит другую оказать услугу или отгрузить продукцию, но эта просьба выражается в виде письма или заявки. Договор же не заключается. При этом в письме может оговариваться сумма, например: «Оплату в размере 25 000 руб. гарантируем». Как считать НДС в данной ситуации (в том числе или сверх этой суммы), читайте в статье «НДС исчисляется сверх договорной цены, только если это прямо следует из договора или обстоятельств, предшествующих его заключению».

Начислять ли НДС при продаже товара, купленного без НДС, подскажет статья «Порядок продажи купленного без НДС товара (имущества) с учетом НДС».

В договоре может быть предусмотрен отложенный переход права собственности. О том, как правильно определить момент формирования налогооблагаемой базы, рассказано в статье «Когда начислять НДС, если право собственности переходит к покупателю после отгрузки».

Как НДС начисляется при строительстве?

Строительно-монтажные работы для собственного потребления также признаются объектом налогообложения НДС. Согласно п. 2 статьи 159 НК РФ налоговая база в этом случае определяется как стоимость выполненных работ, включающая все понесенные расходы, в том числе реорганизованной (реорганизуемой) организации.

Очевидно, что при строительстве объектов с целью их дальнейшей продажи не идет речи о работах, выполненных «для собственного потребления». Поэтому НДС будут начислять только при реализации построенного объекта. Аналогично НДС не начисляется в том случае, если строительные работы осуществлялись только подрядными организациями без участия налогоплательщика (Письмо Минфина от 09.09.2010 N 03-07-10/12). Такая ситуация бывает, когда организация является инвестором и заказчиком-застройщиком, осуществляющим контроль за ходом строительства, но не принимающим непосредственного участия в строительно-монтажных работах.

— суммы налога, предъявленные налогоплательщику подрядными организациями при проведении ими капитального строительства, сборке (монтаже) основных средств;

— суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ;

— суммы налога, исчисленные налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления, связанных с имуществом, предназначенным для осуществления операций, облагаемых налогом на добавленную стоимость, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

Строительно-монтажные работы, осуществляемые одновременно силами подрядчика и непосредственно налогоплательщика, также считаются объектами налогообложения НДС. Но платить налог обязан в этом случае именно подрядчик, как поставщик соответствующих услуг.

Кроме того, не признается поводом для начисления НДС передача подрядчиками на давальческих условиях материалов, необходимых для проведения капитального строительства подрядным способом. А вот расходы на разработку проектно-сметной документации собственными силами и стоимость товаров (работ, услуг), приобретаемых для выполнения строительно-монтажных работ для собственного потребления, организации обязательно должны включать в налоговую базу по НДС (Письмо Минфина от 22.03.2011 N 03-07-10/07, Письмо Минфина от 17.03.2011 N 03-07-10/05).

Отдельным поводом для разбора статьи 146 НК РФ служит передача арендодателю неотделимых улучшений арендуемого недвижимого имущества. Если арендодатель согласился на улучшение своего имущества, то арендатор имеет право на возмещение своих затрат. При этом возникает вопрос, должен ли арендатор платить НДС, если передал неотделимые улучшения арендуемого имущества бесплатно. Судьи полагают, что проведение ежегодного ремонта в арендуемом помещении нельзя назвать реализацией, продажей или передачей товара, услуги, работы. Однако налоговики в этом случае ссылаются на Приказ Росстата от 09.12.2014 N 691, где уточняется:

«К строительно-монтажным работам (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например, установка и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках подрядных договоров, а, например, при реконструкции собственного административно-хозяйственного здания, строительству собственной производственной базы и тому подобного)».

Тем не менее, суды настаивают: имущество арендуемое, а не собственное, а значит, и объекта налогообложения не возникает, поскольку строительно-монтажные работы не производятся для собственных нужд.

Отсутствие обязанности по начислению НДС

Нередко предприниматели задаются вопросами: во всех ли случаях необходимо начислять НДС? При некоторых обстоятельствах объекта налогообложения не возникает. Однако не всегда чиновники имеют единое мнение по одному и тому же вопросу. В таких случаях руководители организаций принимают правильное, на их взгляд, решение самостоятельно; при этом они должны понимать, что могут возникнуть претензии со стороны налоговых органов.

Пример такого спорного вопроса отражен в материале «Облагаются ли НДС суммы штрафов и неустоек по договорам?».

Еще один неоднозначный момент — передача участнику общества имущества в качестве дивидендов.

Подробнее о мнении на этот счет различных государственных структур можно узнать из материала «Дивиденды имуществом ― позиция ВС РФ 2015».

В некоторых случаях возможно избежать появления объектов налогообложения НДС, если выполнить ряд условий. К примеру, расходы на питание работников можно оптимизировать, если сделать их частью оплаты труда.

Нюансы подобной операции описаны в материале «Как не платить НДС с обедов?».

Для признания условий, при которых возникает необходимость в налогообложении операций по НДС, требуется понимание места реализации товара. П. 1 ст. 146 НК РФ определяет, что объектом налогообложения признаются те товары и услуги, реализация которых совершена на территории нашего государства.

У многих субъектов появляются вопросы по поводу возникновения объекта налогообложения, если отгрузка принадлежащего российской организации товара произошла за пределами РФ. Подробную информацию, касающуюся этой ситуации, вы сможете получить из материала «Платить ли НДС, если товары приобретены за границей и сразу отгружены покупателю?».

Операции по продаже участков земли в пределах территории РФ также подразумевают передачу прав собственности от продавца к покупателю. Но возникает ли при этом необходимость начисления и уплаты НДС? Особенно остро этот вопрос встает при реализации земельных участков, владельцами которых выступают как частные лица, так и государственные структуры.

Какие выводы делают в этом случае чиновники, вы узнаете из материала «Облагается ли реализация (продажа) земельных участков НДС?».

Объектом налогообложения НДС признается множество операций, совершаемых на территории РФ. В то же время и список действий, которые освобождены от налога, достаточно обширен. Учитывая периодические изменения в законодательстве, целесообразно будет следить за новшествами в налоговом праве. Последнюю актуальную информацию всегда можно узнать из материалов рубрики «НДС: объект налогообложения».

Характеристика объектов обложения НДС

Практически все совершаемые операции в ходе деятельности экономического субъекта, являющегося плательщиком налога, подлежат обязательному начислению НДС. Сюда относят реализацию товаров, передачу ценностей для собственных нужд или выполнение строительно-монтажных работ внутри самого предприятия, а также поступление товаров на территорию РФ из других стран.

Более подробно случаи определения объектов налогообложения представлены в нашем материале «Ст. 146 НК РФ 2017: (вопросы и ответы)».

В процессе ведения хозяйственной деятельности важно понимать, на какие операции необходимо начислять налог, какие документы требуются для подтверждения вычета по НДС и для передачи покупателям. Информация по этому вопросу года представлена в статье «Что облагается НДС в 2017 году»

Информация по этому вопросу года представлена в статье «Что облагается НДС в 2017 году».

Торговые организации нередко проводят рекламные кампании и выдают подарочные сертификаты. Нужно ли начислять НДС при обмене этих сертификатов на товары, читайте в статье «Товар в обмен на сертификат — платить ли НДС?».

Многие фирмы осуществляют строительные работы внутри организации для улучшения собственных материальных условий, не ставя перед собой цели дальнейшей продажи объекта. Имеется ли необходимость по начислению и уплате НДС, если работы выполнялись собственными силами без привлечения сторонних подрядных организаций? Какова позиция представителей официальных органов на этот счет?

Из материала «Что считается СМР для целей НДС» можно получить актуальную информацию, относящуюся к выполнению работ для собственного потребления.

В случае, когда передача товара носит безвозмездный характер, размер объекта налогообложения по НДС рассчитывается по средней рыночной цене. Продавец имеет право учесть сумму входного НДС при соблюдении некоторых условий:

- товары (услуги) приобретались с целью последующего использования их в налогооблагаемых операциях;

- они приняты к учету по данным первичной документации;

- имеется счет-фактура.

Покупатель, в свою очередь, не может принять сумму налога по выставленному счету-фактуре, так как объект по НДС в данном случае отсутствует (п. 2 ст. 171 НК РФ), а сумма налога при учете товара включается в его первоначальную стоимость. Счета-фактуры от продавцов при безвозмездной передаче товара в книге покупок не фиксируются.

Однако не всегда НДС начисляют при передаче товаров, не получая материальной выгоды.

Подробнее об этих случаях можно узнать из публикации «Уплачивается ли НДС при безвозмездной передаче имущества?».

Практически каждое предприятие сталкивается с необходимостью выдачи работникам бланков трудовых книжек или вкладышей к ним. В статье «Минфин напомнил, как быть с НДС и прибылью при выдаче трудовых книжек» рассказывается, почему при выдаче этих бланков нужно начислить НДС. Еще один объект налогообложения по НДС — это передача товаров для собственных нужд внутри самого предприятия (подп. 2 п. 1 ст. 146 НК РФ). Но в этом случае необходимо соблюдение некоторых моментов, касающихся в основном появления расходов при определении налога на прибыль.

При каких условиях у организации при передаче товаров для собственных нужд появляется объект налогообложения? Как влияет дальнейшее использование полученного имущества на доходы? При каких обстоятельствах нет необходимости начислять при этом НДС?

Ответы на эти вопросы вы найдете в материале «Передача товаров между структурными подразделениями — не объект по НДС».

Если организация передает имущество в качестве отступного для погашения займа, то у нее возникает обязанность исчислить НДС. Подробнее об этом в наших материалах:

- «Погашение займа отступным влечет уплату НДС»;

- «Гасить заем отступным невыгодно для НДС»;

- «Налоговики разрешат вычет НДС при получении отступного по займу».

Обеспечительный платеж

В настоящее время, чтобы быть уверенными в том, что контрагент выполнит свои обязательства по оплате, многие организации включают в договоры такое условие, как обеспечительный платеж. Это условие предполагает, что на счет продавца поступит определенная сумма денежных средств, которые будут выступать гарантией оплаты.

Как рассматривать поступление обеспечительного платежа с точки зрения НДС, объясняется в статье «Нужно ли исчислять НДС с денежных средств, полученных в качестве обеспечительного (гарантийного) платежа, залога, депозита?».

Если в дальнейшем таким платежом будет погашена задолженность за продукцию (работы, услуги), то опять возникает вопрос: а что с НДС?

Ответ на него вы найдете в статье «Возвратный обеспечительный платеж зачтен в счет оплаты реализованных товаров: когда начислять НДС».

Статья 146 — структура и статьи

- Статья 143. Налогоплательщики

- Статья 145. Освобождение от исполнения обязанностей налогоплательщика

- Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 147. Место реализации товаров

- Статья 148. Место реализации работ (услуг)

- Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 150. Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

- Статья 151. Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и вывозе товаров с территории Российской Федерации

- Статья 153. Налоговая база

- Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

- Статья 155. Особенности определения налоговой базы при передаче имущественных прав

- Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

- Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

- Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

- Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

- Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 161. Особенности определения налоговой базы налоговыми агентами

- Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

- Статья 162.1. Особенности налогообложения при реорганизации организаций

- Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

- Статья 163. Налоговый период

- Статья 164. Налоговые ставки

- Статья 165. Порядок подтверждения права на применение налоговой ставки 0 процентов

- Статья 166. Порядок исчисления налога

- Статья 167. Момент определения налоговой базы

- Статья 168. Сумма налога, предъявляемая продавцом покупателю

- Статья 169. Счет-фактура

- Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

- Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

- Статья 171. Налоговые вычеты

- Статья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

- Статья 172. Порядок применения налоговых вычетов

- Статья 173. Сумма налога, подлежащая уплате в бюджет

- Статья 174. Порядок и сроки уплаты налога в бюджет

- Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

- Статья 174.2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

- Статья 176. Порядок возмещения налога

- Статья 176.1. Заявительный порядок возмещения налога

- Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией