Федеральный закон фз-127 о несостоятельности (банкротстве): положения, нюансы и комментарии

Содержание:

- Что делать клиентам

- Что может помешать списанию долгов через банкротство

- Санация финансовых организаций

- Порядок и особенности процедуры

- Последствия банкротства физического лица при прохождении процедуры

- Компетентная юридическая помощь в делах о банкротстве

- Основные характеристики

- Где получить консультацию по Закону 127-ФЗ

- Главные нормы

- Понятие и признаки несостоятельности (банкротства) кредитной организации

- Этапы процедуры

Что делать клиентам

Банкротство финансовых организаций, если говорить кратко, в любом случае какой-то ущерб клиенту наносит, но если вовремя принять правильные меры, его можно свести к минимуму.

Если в отношении компании, клиентом которой вы являетесь, начата процедура банкротства, об этом обязательно будет указано в газете «Коммерсантъ» или на официальном сайте издания.

Если в отношении компании, клиентом которой вы являетесь, начата процедура банкротства, об этом обязательно будет указано в газете «Коммерсантъ» или на официальном сайте издания.

Необходимо сразу подавать заявление о включении вас в реестр кредиторов. Если прошение будет принято на протяжении месяца с момента начала производства, вы будете включены в первую очередь кредиторов, и, следовательно, шансов вернуть денежные средства будет намного больше.

Заявление отправляется в двух экземплярах, в арбитражный суд и конкурсному управляющему, с приложением доказательств наличия финансовых обязательств перед вами со стороны компании. Если прошение удовлетворено, вам должны направить уведомление об этом.

В случае возникновения каких-либо вопросов, рекомендуется решать их не при помощи советов на просторах всемирной паутины, а, пользуясь поддержкой квалифицированных юристов.

Что может помешать списанию долгов через банкротство

Суд откажет в списании задолженности, если:

- должника привлекли к ответственности по УК РФ или КоАП РФ за фиктивное или преднамеренное банкротство, либо за иные противоправные действия при проведении процедуры;

- должник не представил обязательные сведения, либо представил заведомо недостоверные данные, что подтверждено судебным актом;

- при оформлении кредитов гражданин совершил мошенничество, злостно уклонялся от погашения долгов или налогов, представил ложную информацию в заявлении, скрывал или уничтожал имущество.

Эти основания будет проверять суд по своей инициативе, по отчету управляющего, по возражениям и документам кредиторов.

Для внесудебного банкротства действуют другие основания для отказа в списании долгов. МФЦ откажет в списании задолженности, если:

- отсутствуют сведения об окончании производства, либо оно было возобновлено по заявлению кредитора;

- если по заявлению кредиторов банкротное дело было передано для рассмотрения в арбитражный суд (в том числе при обнаружении имущества или оспаривании сделок должника);

- если заявление подано ранее 10 лет после прекращения или завершения внесудебного дела о банкротстве.

Особенности банкротства через МФЦ заключаются в отсутствии такой стадии, как реализация имущества. Управляющий в упрощенной процедуре не привлекается. Проверять, что у должника нет имущества для погашения долгов будут по постановлению приставов об окончании производства.

Подразумевается, что при совершении исполнительных действий приставы сделают необходимые запросы, проведут розыск имущества должника. Поэтому специалисты МФЦ запросят информацию из Банка данных исполнительных производств, проверят основания для окончания дела.

Частые вопросы

-

Как признать внесудебное банкротство, если есть открытое исполнительное производство?

Признать себя банкротом во внесудебном порядке не получится, если есть открытые исполнительные производства. Закон четко устанавливает обстоятельства, при которых должники могут обращаться за внесудебной процедурой: долг в пределах 50-500 тысяч рублей и закрытые исполнительные производства ввиду отсутствия имущества для взыскания. У должника не должно быть дополнительных незавершённых дел в ФССП.

-

Признают ли банкротом пенсионера?

Возможностями банкротства может воспользоваться любой гражданин РФ, вне зависимости от его возраста (если его ситуация соответствует критериям банкротства). Соответственно, если у пенсионера достаточная сумма долгов, он не привлекался к уголовной ответственности, и не признавал банкротство в течение последних 5 лет, то он может смело обращаться с заявлением.

-

Можно ли стать банкротом, если нет имущества?

За признанием банкротства могут обратиться граждане РФ, которые не в силах выплачивать долги по своим обязательствам. Не имеет значения наличие или отсутствие имущества. Если собственность есть, и она не подлежит исключению из конкурсной массы, она будет реализована с целью удовлетворения требований кредиторов. Если ее нет, процедура будет проведена без электронных торгов, ввиду отсутствия конкурсной массы.

-

Может ли стать банкротом не гражданин РФ, если у него есть кредиты в России?

К сожалению, это невозможно. Признать несостоятельность в судебном и внесудебном порядке могут только граждане РФ. В процессе возбуждения банкротной процедуры заявитель должен представить паспорт, ИНН, СНИЛС — набор личных документов, стандартных для граждан РФ. Процедура недоступна для иностранцев, по крайней мере — в текущей редакции законодательства.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Санация финансовых организаций

Санация представляет собой комплекс мер, направленных на улучшение финансового положения банка. Участие в финансовом оздоровлении принимает не только организация-банкрот, но и государство. К основным экономическим мерам относятся:

- Безвозмездная помощь со стороны акционеров банка и третьих лиц. В качестве помощи могут выступать не только денежные средства, но и согласие на отсрочку погашения кредитных обязательств;

- Солидарная ответственность акционеров перед кредиторами. В рамках данной политики частники могут разместить дополнительные средства на счетах банка;

- Разовый или многократный отказ акционеров от получения прибыли по акциям;

- Получение кредита за счет залогового имущества.

- Внутри организации должен быть проведен анализ доходов и расходов. С целью уменьшения расходной части бюджета необходимо выполнить сокращение рабочих мест, отказ от убыточных бизнес-проектов, закрытие неликвидных филиалов и отделений. Для повышения доходной части банк может продать часть имущества, сдать его в аренду, разработать новое прибыльное направление финансовых услуг.

Возвращают ли банки банкроты вклады-смотрите в этом видео:

Реорганизация финансового учреждения

Если санация по каким-то причинам не подходит в качестве метода финансового оздоровления, банк-банкрот может выбрать второй вариант – реорганизацию. В большинстве случаев это понятие подразумевает слияние банка с более крупной финансовой организацией.

Нередки случаи, когда руководство банка не исполняет требования по улучшению ситуации. Тогда Комитет банковского надзора Банка России назначает новый состав администрации банка на срок шесть месяцев. Главной миссией нового руководства является соблюдение правил финансового оздоровление и контроль осуществления необходимых мер.

Банк может вернуться к текущей деятельности, только если работа исполняющей обязанности администрации будет эффективной. В противном случае Ассоциация по реорганизации кредитных учреждений примет решение о ликвидации банка.

Ликвидация финансового учреждения

После того, как Центробанк России отозвал лицензию банка, все участники должны принять решение о ликвидации организации. Проведение всех мероприятий происходит под контролем ликвидационной комиссии, в составе которой находятся участники акционерного общества, кредиторы банка и его должностные лица.

В случаях когда ликвидация – результат решения суда, назначается конкурсный управляющий. Процедура считается завершенной в тот момент, когда в Книге государственной регистрации будет аннулирована запись о регистрации банка-банкрота.

Несостоятельность банка и его юридическое признание влечет за собой ликвидацию данной организации. Статус должника банк может получить по разным причинам, следствие которых будет отзыв лицензии Центробанком.

Сама процедура банкротства – процесс очень длительный и трудоемкий. В целях снижения затрат и потенциальных рисков, банку-должнику и кредитором лучше прибегнуть к помощи профессиональных юристов.

Порядок и особенности процедуры

Весь процесс проведения процедуры банкротства финансово-кредитной организации условно можно разделить на четыре стадии, которые характерны и для других видов юридических лиц, — , финансовое оздоровление, внешнее управление, а также конкурсное производство.

Но ввиду особого статуса кредитной организации эти стадии будут иметь свои отличия.

Этап наблюдения

Так, на этапе наблюдения Банк России как контролирующий орган изучает все имеющиеся данные о деятельности финансово-кредитной организации, собирает данные, которые позволят в будущем сформировать план финансового оздоровления организации. На этом этапе организация продолжает осуществлять те действия, которые направлены на достижение уставных целей создания организации.

Финансовое оздоровление

Следующим шагом становится проведение финансового оздоровления компании. Так как это досудебный процесс, его осуществление и регулирование находится также в ведении Банка России, как контролирующего органа. Однако на этом этапе в зависимости от выбранного варианта финансового оздоровления будет осуществляться взаимодействие специально созданной управляющей компании и учредителей или участников такой финансово-кредитной организации.

Если речь идет об использовании финансовой помощи организации, исходящей от ее учредителей или участников компании, то она может выражаться в следующих действиях:

-

размещение на депозитных счетах банка определённой суммы денежных средств на срок не менее шести месяцев

со ставкой, которая не будет превышать установленную ставку рефинансирования Банка России; -

для кредитной организации ее учредители или участники выступают в качестве поручителей по кредитам

или предоставляют банковские гарантии; -

осуществляют заключение специальных соглашений по предоставлению рассрочки платежа

или отсрочек по выплатам; -

отказ от выплаты

и направление финансовой прибыли компании на ее оздоровление; -

предоставление дополнительного взноса в существующий уставной капитал компании

; -

действия по кредитной организации

.

Если в качестве мер финансового оздоровления применяется изменение структуры активов и пассивов, то все действия выглядят следующим образом:

-

мероприятия, направленные на улучшение общего кредитного портфеля организации

, в том числе посредством замены неликвидных активов ликвидными; -

приведение в соответствие в зависимости от их срочности

тем обязательствам, которые имеют первоочередное исполнение; -

сокращение тех расходов организации, которые у нее имеются

, в том числе на обслуживание имеющегося долга, а также на управление самой организацией (нередко посредством сокращения руководящего штата); -

увеличение собственных средств компании

; -

снижение размера текущих и краткосрочных обязательств

в общем объеме таких обязательств; -

увеличение размеров среднесрочных и долгосрочных обязательств

.

Если при проведении анализа своего финансового состояния компанией было установлено, что ее собственные средства меньше размера уставного капитала, то такая компания обязана привести средства в соответствие размеров величин имеющихся средств и уставного капитала. В том случае, если в каждом последующем финансовом году происходит снижение уровня собственных средств ниже уровня минимального значения уставного капитала, компания должна принять решение о и обратиться в арбитражный суд с соответствующим заявлением. В противном случае, такие действия будет осуществлять Банк России.

В рамках финансового оздоровления может также быть применена такая мера, как изменение структуры кредитной организации, которое осуществляется посредством изменения численности сотрудников либо посредством различных подразделений, в первую очередь, обособленных, имеющихся в структуре компании.

Заявление о признании банкротом и конкурсное производство

Если ни одна из мер по предупреждению банкротства кредитной организации или комплекс таких мер не возымели необходимого действия, следует обращаться в арбитражный суд с о признании банкротом такой кредитной организации, после чего начинается стадия конкурсного производства.

Как и для других видов юридических лиц, этап конкурсного производства предусматривает продажу имеющегося имущества для формирования кредитной организации с целью последующего погашения существующих задолженностей перед кредиторами в порядке предоставления ими своих требований.

Последствия банкротства физического лица при прохождении процедуры

Первые неприятные последствия будут чувствоваться уже на стадии прохождения процедуры. Гражданин самостоятельно или через представителя направляет заявление в арбитраж, с просьбой признать его несостоятельным. Прошение принимают, рассматривают и выносят решение.

Дальше процедура идет по одному из трех направлений:

- Мирное урегулирование вопроса между должником и взыскателями;

- Реструктуризация финансовых обязанностей;

- Продажа ценного имущества.

Каждый из представленных вариантов имеет свои положительные и негативные последствия для физика. Однако имеются общие отрицательные моменты, возникающие в двух из трех представленных случаев. Исключением является мировое соглашение.

Последствия банкротства физического лица:

- Оплата работы финансового управляющего. Стоимость от 50 до 70 тысяч рублей.

- С момента введения реализации или реструктуризации, все финансовое положение гражданина переходит под наблюдение управляющего.

- Человек передает ФУ кредитные карты, сведения о счетах. Получает часть заработной платы, установленную судебной инстанцией. Обычно эта часть равняется прожиточному минимуму, при наличии на содержании несовершеннолетнего ребенка, выплата также назначается и на него.

- Вся деятельность, связанная с имуществом также переходит под контроль управляющего. Гражданин не имеет права самостоятельно покупать и продавать ценности.

- Нельзя выступать поручителем.

- Нельзя приобретать ценные бумаги.

- Нельзя самостоятельно открывать и закрывать счета в финансовых организациях.

- Наложение запрета судом на выезд с территории России. Данная мера применяется в исключительных случаях, на усмотрения судью.

Негативные последствия банкротства физического лица при реструктуризации долга

Что такое реструктуризация – это постепенное погашение долговых обязательств перед взыскателями. У процедуры есть несомненные положительные стороны, но и не менее неприятные результаты для физика.

- Формально считается, что срок исполнения финансовых обязанностей наступил. Совокупность всех долговых расчетов фиксируется и больше не растет, не накладываются штрафные взыскания, пени и прочее.

- Направленные ранее заявления взыскателей по финансовым обязанностям остаются без рассмотрения.

- Снимаются ограничительные меры, наложенные судебным приставом-исполнителем. В частности: аресты наложенные на банковские счета, движимое или недвижимое имущество.

- Прекращаются возбужденные исполнительные производства. Исключение составляют дела о взыскании алиментов, по ущербу причиненному здоровью.

- Запрет на проведение сделок с ценностями безвозмездного характера.

Последствия при введении реализации имущества

Реализация – продажа ценностей физ. лица на открытых торгах. Полученные финансовые средства переходят в конкурсную массу, которая предназначена для удовлетворения выставленных требований. Основным плюсом реализации является то, что после ее завершения оставшиеся долги физика будут списаны. К негативным же относится следующее:

- Продажа ценного имущества, находящегося в собственности должника.

- Продаже залогового имущества, даже если это единственное жилье.

- Если банкротом становится один из супругов, то реализуется все совместно нажитое ценное имущество. Половина от полученных с продажи денежных средств переходит в конкурсную массу, другая передается супругу.

- Не все долги могут быть списаны после завершения процедуры реализации.

Мировое соглашение

Под данным вариантом развития банкротства подразумевается нахождение взаимовыгодного решения между должником и кредиторами. Это может быть снижение процентов, увеличение срока возврата долга, списание неустойки, пени.

Положительным моментом является то, что при заключении соглашения процедура банкротства прекращается. С должника снимаются обеспечительные меры, возвращается возможность распоряжаться счетами, ценностями. Услуги управляющего больше не требуются.

Негативные последствия банкротства физического лица на данном этапе следующие:

- Финансовые обязательства не списываются. Гражданин будет обязан выплачивать задолженности по новому установленному порядку. В случае не исполнения обязательств, кредиторы направляют заявление о принудительном взыскании.

- После заключения соглашения физ. лицо в течение 5 лет не может повторно направлять прошение о введении процедуры несостоятельности.

Компетентная юридическая помощь в делах о банкротстве

«Юридическое бюро № 1» более 10 лет специализируется на делах о банкротстве, и данное направление деятельности является приоритетным в нашей практике

Благодаря узкой специализации, мы знаем о финансовой несостоятельности все, что представляет важность для участников процесса. Наши клиенты — организации разного профиля, масштабные предприятия и структуры малого бизнеса

Мы беремся только за те дела, где высоки шансы на успех. Стоимость услуг рассчитывается заранее и не меняется в ходе выполнения.

В процедуре банкротства очень важно заручиться помощью компетентных специалистов в целях собственной безопасности и для получения наиболее благоприятного решения

Основные характеристики

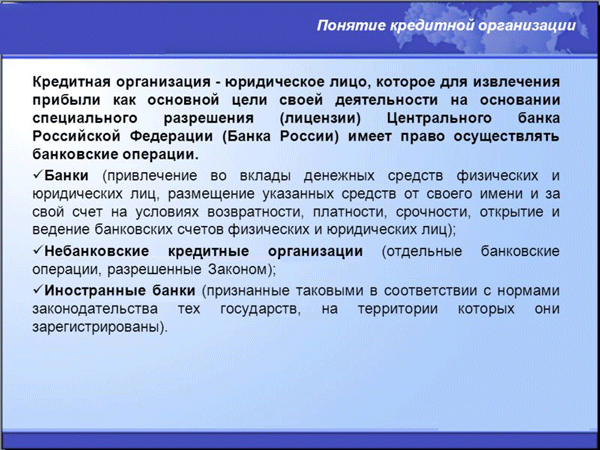

Основной вид деятельности всех кредитных организаций заключается в осуществлении банковских операций для дальнейшего получения прибыли. Обязательным условием при этом является наличие лицензии, полученной у Центрального банка РФ, без нее оказание услуг невозможно.

Нормы о банкротстве кредитных организаций применяются к таким юридическим лицам, как:

- МФО;

- фирмы, оказывающие услуги по страхованию;

- негосударственные пенсионные фонды;

- кредитные кооперативы;

- фирмы, принимающие участие в деятельности на рынке ценных бумаг;

- кредитные компании.

Особенная процедура признания подобных учреждений банкротами установлена ФЗ О несостоятельности №127. Однако некоторые его положения применимы не ко всем предприятиям. Необходимость отдельного, специфического правового регулирования правоотношений продиктована тем, что банкротство финансовой компании влечет за собой серьезные негативные последствия как для связанных с ними граждан, так и для юридических лиц. Ранее на территории РФ действовал отдельный закон о банкротстве кредитных организаций, но в середине 2014 года он был отменен решением Госдумы РФ.

К признакам несостоятельности подобных компаний относятся:

- просрочка выполнения обязательства, превышающая две недели. Среди подобных обязательств могут быть выплаты по депозитам и дебетовым картам, перечисление зарплаты работникам. Указанный срок в 14 дней является сокращенным и связан с тем, что несостоятельность в данной ситуации может слишком отрицательно повлиять на контрагентов;

- стоимость всего имущества не может покрыть задолженность и обязательные к совершению платежи. К последним относятся перечисления в бюджеты соответствующих уровней как со своей стороны, так и со стороны своих клиентов.

Последний пункт подразумевает, что при наличии у банка активов, достаточных для удовлетворения требований кредиторов, ликвидировать его или же признать банкротом нельзя. Также отметим, что основанием для возбуждения дела о несостоятельности считается отзыв лицензии.

Отметим, что отличительной характеристикой банкротства кредитных компаний является невозможность назначения внешнего управляющего, либо же заключение мирового соглашения. Впрочем, всегда есть вероятность нахождения эффективных мер, применяемых для предупреждения несостоятельности.

Виды кредитных организаций

Как уже сказано выше, кредитной организацией является та, которая действует на основании полученной специальной лицензии и уполномочена оказывать услуги банковского характера разного рода. Все это должно основываться на положениях актуального законодательства. Кроме того, они обязаны иметь предусмотренную регистрацию на территории РФ.

На данный момент выделяется две категории таких организаций:

- банки – им даются обширные полномочия, включающие полный комплекс банковских услуг (в том числе выдача денег под определенную процентную ставку), например, открытие вкладов, счетов, предоставление кредитов. Банки могут быть как государственными, так и частными;

- небанковские учреждения – им предоставляется возможность оказания лишь отдельных услуг. Они, в свою очередь, делятся на депозитно-кредитные и расчетные. Сотрудничество ими может вестись как с гражданами, так и с юридическими лицами.

Где получить консультацию по Закону 127-ФЗ

Инициировать свою несостоятельность должник вправе самостоятельно, но уже в самом начале он может столкнуться с непредвиденными трудностями, поскольку законодательство о банкротстве таит много подводных камней. Избежать большинства проблем поможет юридическая экспертиза документов, необходимых для проведения процедуры несостоятельности. Она позволяет выявить риски непризнания должника банкротом, которые приводят к отказу в списании долгов, а еще чреваты привлечением к административной или уголовной ответственности.

Экспертиза помогает понять, есть ли смысл начинать процедуру и какие шаги следует предпринять, чтобы она гарантированно закончилась в пользу должника. Ее можно заказать в федеральной сети по банкротству физических и юридических лиц «ОК Банкрот». Она имеет на территории России 42 филиала, а ее специалисты находятся на связи круглосуточно.

Получить профессиональную бесплатную консультацию можно и в Северо-Западном Центре Банкротства. Специалисты центра расскажут обо всех нюансах закона об экономической несостоятельности и помогут определиться, стоит ли начинать процедуру. При положительном ответе они подготовят необходимые документы и разработают оптимальную стратегию выхода из сложившейся ситуации. Обратиться за консультацией можно по электронной почте bankrot-spb@bk.ru.

Главные нормы

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить: Московская область: 7 (499) 938-42-57

- Ленинградская область: 7 (812) 467-32-98

- Федеральный номер: 7 (800) 350-83-26

Федеральный закон № 127 о банкротстве физических лиц (точнее, изменения в этот закон по ФЗ-476) появился в связи с принятием соответствующих поправок в ранее утвержденном законе о несостоятельности. Вследствие чего подать заявление в Арбитражный суд на проведение процедуры банкротства теперь могут не только ИП и юридические лица, но и обычные жители государства, имеющие огромную закредитованность и не в силах выполнять свои обязательства перед кредиторами, партнерами, другими уполномоченными органами. Официальный процесс может стать результатом полного списания долгов заемщика.

Законодатель определил четкие требования к должникам для доказательства их несостоятельности, порядок прохождения процедуры, применяемые методики решения вопросов с кредиторами. В законе отведена особая роль финансовому управляющему, который за вознаграждение проводит все необходимые этапы реализации процедуры банкротства.

Закон о банкротстве физических лиц разрешает обращаться в Арбитражный суд с заявлением о признании физлица банкротом не только самому должнику, но и конкурсносу кредитору, а также уполномоченным органам. Об этом свидетельствует п.1 ст. 213.3 ФЗ № 127.

Чтобы суд смог рассмотреть официальный запрос, должник обязан соответствовать ряду требований, отраженных в этой же статье (п.2), а именно:

- Иметь общий размер задолженности по одному или нескольким кредитам не менее 500 000 рублей.

- Не исполнять требования кредиторов в течение 3-х месяцев с даты, когда их нужно было исполнить.

Федеральный закон о несостоятельности банкротстве физических лиц на многих юридических сайтах трактуется несколько неграмотно. Так, как указано выше, размер долга потенциального банкрота должен быть не менее 500 000 рублей, однако в этом же законе в ст. 213.6 присутствуют и другие предпосылки признания гражданина несостоятельным человеком, например:

- Со стороны заемщика полностью прекращены расчеты с кредиторами.

- Более 10% от всех обязательств, обязанностей должника не исполнено им в период свыше 1 месяца с необходимой к погашению долга даты.

- Размер всей задолженности человека превышает стоимость его законного имущества.

Обратимся к ст. 213.4 закона о банкротстве физических лиц. Там указано, что для начала проведения процедуры банкротства необходимо подать заявление в Арбитражный суд по месту жительства. Это можно сделать в случае невозможности исполнять требования одного или нескольких кредиторов, а также, если должник смог предвидеть факт своего банкротства при наличии определенных обстоятельств.

Отметим, что опираясь на п.2.1 ст. 213.4, прежде чем подать заявление в органы суда индивидуальным предпринимателям следует заранее (не менее чем за 15 дней) опубликовать предварительное уведомление в ЕФРС о том, что планируется подача бумаги о признании ИП банкротом.

К заявлению потребуется приложить множество других документов, список которых содержит п. 3 ст. 213.4 закона № 127. Образец заявления смотрите у нас на сайте.

Опираясь на ст. 34 и ст. 2 закона о банкротстве физических лиц под действующей редакцией, дадим определение арбитражного управляющего: это гражданин РФ, являющийся членом СРО арбитражных управляющих. Им может выступать:

- Временный – проводит наблюдения.

- Административный – занимается финансовым оздоровлением.

- Внешний – назначается для внешнего управления.

- Конкурсный – работает над конкурсным производством.

- Финансовый управляющий – является непосредственным участником дела о банкротстве гражданина.

Назначается представитель закона арбитражным судом, т.е. сам должник по сути не принимает участия в выборе кандидата на «должность» арбитражного управляющего, но, как правило, суд выбирает того управляющего, который находится в составе СРО, прописанной должником в заявлении о банкротстве. Задаваться целью найти финуправляющего – бессмысленно.

Понятие и признаки несостоятельности (банкротства) кредитной организации

Отношения, связанные с несостоятельностью (банкротством) кредитных организаций, регулируются в федеральных законах «О несостоятельности (банкротстве) кредитных организаций», «О несостоятельности (банкротстве)», «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)», ГК РФ, а также в нормативных актах Банка России в случаях, предусмотренных федеральными законами.

Под несостоятельностью (банкротством) кредитной организации понимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Под обязанностью кредитной организации по уплате обязательных платежей понимается обязанность кредитной организации как самостоятельного налогоплательщика по уплате обязательных платежей в соответствующие бюджеты, которые определены в соответствии с федеральным законом «О несостоятельности (банкротстве)», а также обязанность кредитной организации по исполнению поручений (распоряжений) о перечислении со счетов своих клиентов обязательных платежей в соответствующие бюджеты.

Исходя из легального определения, несостоятельность кредитной организации должна быть признана арбитражным судом, кредитная организация не может самостоятельно объявить себя банкротом. В таком случае юридические последствия, предусмотренные в федеральном законе «О несостоятельности (банкротстве) кредитных организаций», не могут возникнуть.

Кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней с момента наступления даты их исполнения и (или) стоимость имущества кредитной организации (активов) недостаточна для исполнения ее обязательств перед кредиторами и (или) обязанности по уплате обязательных платежей. При этом дело о банкротстве может быть возбуждено арбитражным судом, если требования в совокупности составляют не менее одной тысячи минимальных размеров оплаты труда при условии соблюдения перечисленных признаков.

Таким образом, почти все признаки несостоятельности (банкротства) кредитной организации сосредоточены в определении. К ним относятся: официальное признание кредитной организации несостоятельной (банкротом) арбитражным судом, неудовлетворение (неисполнение) требований кредиторов (обязанностей по уплате обязательных платежей), минимальный размер задолженности по требованиям кредиторов и обязательным платежам, 14-дневный срок неудовлетворения требований кредиторов (обязанностей по уплате обязательных платежей). Для предотвращения несостоятельности (банкротства) кредитной организации закон предусматривает меры по ее предупреждению.

Этапы процедуры

Давайте более подробно рассмотрим процесс банкротства кредитной организации.

Рассмотрение в суде

Для начала процесса банкротства, нужно обратиться в арбитражный суд. Перечень субъектов, которые могут предъявить заявление, предусмотрен законодательством. При этом ЦБ также наделен подобной возможностью.

Когда в суд поступает соответствующее заявление, то судья предлагает ЦБ предоставить свое заключение о возможности отзыва лицензии у данной организации либо копию решения об отзыве лицензии (если такое решение было принято ранее). ЦБ должен направить данные документы в суд в течение 1 месяца. Основанием для возбуждения дела о банкротстве является копия приказа ЦБ об отзыве лицензии у данной кредитной организации.

Если отзыв лицензии организации связан с ее финансовым положением и тем фактом, что она не выполняет свои обязательства перед кредиторами, то ЦБ должен обратиться в суд и предъявить соответствующее заявление о признании данной организации банкротом, если в течение 45 дней с момента отзыва лицензии не было получено определение от арбитражного суда.

При отзыве лицензии ЦБ может назначить в кредитной организации своего уполномоченного представителя, деятельность которого прекращается с момента назначения арбитражного управляющего.

После предъявления соответствующего заявления суд выносит решение о принятии его на рассмотрение в течение 5 дней. Если заявление было предъявлено ЦБ, то данный орган имеет право предложения кандидатуры арбитражного управляющего.

При этом во время ликвидации компании используется только специальный корреспондентский счет, который открывается в ЦБ. Все расчеты в процессе банкротства осуществляются именно через этот счет.

Особенности

Особенности процесса банкротства кредитных организаций в первую очередь связаны со сферой их деятельности. Это – финансовые организации, которые получили лицензию на осуществление банковской деятельности и имеют дело в первую очередь с финансовыми средствами населения. Именно поэтому процесс их банкротства имеет определенные особенности.

Соответственно, лица, которые имеют право предъявить заявление в арбитражный суд, могут предварительно предъявить заявление об отзыве лицензии В ЦБ. Если ЦБ не примет решение об отзыве лицензии у кредитной организации, заявитель может потребовать возмещение причиненных им убытков.

Заявление в арбитражный суд может также предъявить ЦБ. Кроме того этот государственный орган имеет право предложения кандидатуры арбитражного управляющего, а также наделен возможность назначения своего представителя в кредитной организации.

Из вышеуказанного можно сделать вывод о том, что ЦБ играет ключевую роль в процессе банкротства и ликвидации кредитных организаций.

Функции ЦБ

Как уже было сказано выше, ЦБ играет центральную роль в процессе банкротства кредитных организаций. Это в первую очередь обусловлено законодательными целями деятельности ЦБ, одной из которых является обеспечение стабильности и развития банковской сферы нашей страны. Именно для осуществления данной цели ЦБ наделен рядом полномочий, в том числе и надзорного характера.

Кроме того ЦБ имеет возможность:

- потребовать принять определенные меры, которые направлены на финансовое оздоровление компании;

- потребовать реорганизацию фирмы;

- внести установленных обязательных нормативов на срок до пол года;

- внести запрет на осуществление определенных операций;

- назначить временную администрацию, основной целью которой является осуществление текущего управления компанией;

- ввести запрет на реорганизацию фирмы.

Всеми вышеуказанными полномочиями ЦБ наделен действующим законодательством нашей страны. Конечно, не все эти возможности и полномочия применяются довольно часто, но эти досудебные процедуры дают возможность избежать банкротства.

Сопровождением процедуры банкротства занимается специальная временная администрация, которую назначает арбитражный суд.

Признаки отсутствующего должника при банкротстве описаны далее.