Состав и структура базовой составляющей пенсии

Содержание:

- Пенсионная реформа 2020 года: как появился пенсионный коэффициент и что он означает

- Схема структуры ПФР

- Как самостоятельно рассчитать пенсию

- Как рассчитывается страховая пенсия по старости

- Концепция системы добровольных отчислений

- Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

- Трудовая пенсия – стаж, накопления и выход по старости

- Получение

Пенсионная реформа 2020 года: как появился пенсионный коэффициент и что он означает

В 2020 году в Российской Федерации начала производиться так называемая реформа, касающаяся пенсионных начислений, в ходе которой произошло изменение следующих правил:

- формирования обеспечения;

- расчета обеспечения.

До того, как она вступила в силу, обеспечение пенсионеров высчитывалось согласно накопленному пенсионному капиталу, а вот сегодня величина выплаты находится в прямой зависимости от индивидуального пенсионного коэффициента.

Индивидуальный пенсионный коэффициент, по сути, — количество баллов, которое пенсионерам нужно заработать для того, чтобы получить пенсию, прямо, как на экзаменах

Введение искомого коэффициента обусловило перевод всех пенсионных прав граждан, которые были заработаны ими ранее, непосредственно в новую единицу исчисления – баллы. Именно учет баллов происходит при назначении пенсии.

Количество баллов, которые начисляются трудящемуся каждые двенадцать месяцев, которое может быть ими набрано, рассчитывается согласно:

- величине официальной заработной платы искомого лица;

- положенных данному лицу страховых взносов.

Каждый из начисляемых лицу баллов имеет собственную стоимость, величина которой индексируется каждый год совместно с иными денежными начислениями.

До наступления 2020 года в Российской Федерации начисление пенсии регулировал Федеральный закон № 173-ФЗ, согласно которому лица, имеющие официальное трудоустройство, достигшие определенного возрастного порога, могли без труда оформить пенсию по старости трудового типа, при условии, что накопленный ими стаж составлял не менее пяти лет.

Тогда трудовая пенсия состояла из двух основных частей:

- накопительной;

- страховой.

На сегодняшний день имеет место быть две трудовых пенсии: накопительная и страховая, каждая из которых является отдельным видом

Однако, после наступления упомянутого нами года, в который была проведена пенсионная реформа, искомые две части трудовой пенсии отделились друг от друга и превратились в самостоятельные пенсионные начисления. Трудовая же пенсия, при этом, как официальное понятие, существовать перестала, и теперь это название используется только для бытового обозначения выплат.

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Внимание! Региональные отделения принимают жалобы на неправомерные действия сотрудников муниципальных отделов ПФР в порядке подчиненности.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Важно понимать, что расчет будет носить лишь приблизительный характер.

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2019 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2019 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года.

- ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2016 г.;

- 8,26 за 2017 г.;

- 8,70 за 2018 г.;

- 9,13 за 2019 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Как рассчитывается страховая пенсия по старости

В связи с тем, что в законодательстве нашей страны произошли изменения, касающиеся использования пенсионного капитала, было введено такое понятие, как индивидуальный пенсионный коэффициент. По сути, данный коэффициент – количество накопленных пенсионером баллов непосредственно к моменту выхода на пенсию.

На сегодняшний день используется соответствующая формула для исчисления страховой пенсии: СП = ИПК × СИПК +ФВ. Ее составляющие рассмотрим в нижеследующей таблице.

Расчет величины страховой пенсии производится по сложной математической формуле, составляющие которой можно увидеть в таблице ниже

Таблица 2. Составляющие формулы, используемой для расчета страховой пенсии

| Составляющая | Раскрытие аббревиатуры |

| СП | Страховая пенсия |

| ИПК | Индивидуальный пенсионный коэффициент, то есть количество баллов пенсионного типа, которые были заработаны гражданином за весь срок своей трудовой деятельности |

| СИПК | Стоимость одного балла, общее количество которых составляет индивидуальный пенсионный коэффициент |

| ФВ | Фиксированная выплата денежных средств по данной пенсионной категории |

Согласно законодательству Российской Федерации, цена одного балла индивидуального пенсионного коэффициента и величина фиксированной выплаты каждый год индексируется государственными структурами. Так, начиная с января 2020 года данные значения будут составлять:

- СИПК 87 рублей 24 копейки;

- Фиксированная выплата 5 тысяч 334 рубля 19 копеек.

Чем больше работодатель внесет за вас страховых взносов, тем увереннее вы будете ощущать себя на пенсии

Нужно в обязательном порядке отметить, что величина будущей пенсии находится в прямой зависимости от сумм страховых взносов, которые компания-работодатель вносит за работников, официально трудоустроенных у нее в штате. Это означает, что чем большей будет величина так называемой белой заработной платы, тем большим будет и размер взносов страхового характера, которые за данного работника перечисляются. А значит, и сумма будущей пенсии гражданина изменится в сторону повышения.

Величина будущей пенсии находится в прямой зависимости от величины белой заработной платы сотрудника какой-либо организации

Как вы уже могли собой понять, при расчете страховой пенсии индивидуальный пенсионный коэффициент каждого гражданина России является особым параметром, который учитывает в цифрах труд пенсионеров, и фактически является отображающей право на получение ими денежных выплат величиной. Формирование данной величины осуществляется на индивидуальном пенсионном счете граждан посредством уплаты упомянутых выше страховых взносов от компании-работодателя.

По сути, новый термин «индивидуальный пенсионный коэффициент» заменил тот же самый пенсионный капитал, который использовался при определении величины материального обеспечения будущих пенсионеров до наступления 2020 года. От того, какая именно сумма баллов, представляющих данный коэффициент, будет накоплена на индивидуальном счете пенсионера, будет зависеть:

- назначение пенсии (или отказ в ее назначении);

- величина будущих пенсионных начислений.

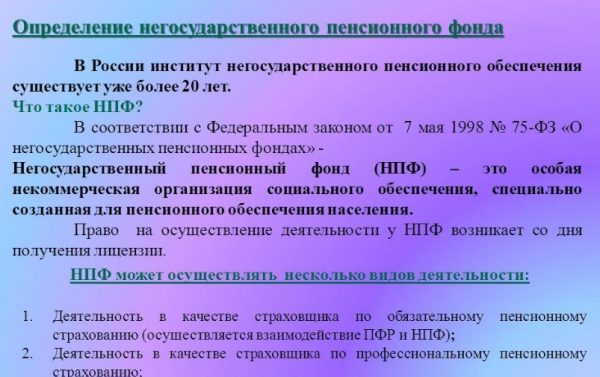

Концепция системы добровольных отчислений

Законопроект до сих пор находится в стадии разработки, но правительство утверждает, что с 1.01.2019 г. он вступит в силу. Суть программы:

- Обязательные пенсионные взносы в ПФР заменят добровольными в негосударственные пенсионные фонды (НПФ).

- Работающих граждан будут стимулировать дополнительными льготами самостоятельно откладывать средства на будущее пенсионное обеспечение.

- Государственные органы больше не будут заниматься пенсионными накоплениями. Их полномочия передадут частным финансовым структурам. ПФР будет заниматься только распределительной (страховой) пенсией.

Причины формирования

С точки зрения экономики, действующая в России пенсионная система неэффективна. После достижения определенного возраста, гражданин может претендовать на социальное пособие по старости, независимо от стажа и количества накопленных баллов. При этом выплаты незащищенным слоям населения уменьшаются, что приводит к постепенному обнищанию всех льготников.

Это одна из главных причин разработки новой пенсионной системы. Внедрение ИПК также вызвано:

- автоматизацией и модернизацией производства, приводящей к сокращению рабочих мест;

- необходимостью привлечения трудоспособного населения к созданию будущих пенсионных выплат;

- резким сокращением государственного бюджета из-за увеличивающегося числа социально незащищенных граждан и необходимостью предоставления им денежного обеспечения.

Особенности работы действующей системы формирования страховой и накопительной пенсии:

- 10 или 16% от суммы всех отчислений, регулярно вносимых работодателем, идет на образование базового пенсионного обеспечения. За счет страховых средств создается бюджет для выплаты текущих пенсий. Этот способ формирования денежного обеспечения называется распределительным, и в нем главенствует принцип солидарности поколений. В 2020 г. гражданам было предложено формировать только страховую или страховую и накопительную пенсии. Во втором случае размер отчислений для базовых выплат уменьшается до 10%.

- Сумму, направленную на формирование страхового пенсионного обеспечения, забрать из ПФР нельзя. Она автоматически конвертируется в индивидуальные баллы (ИБ). Их количество отображается в личном деле гражданина. С целью предотвращения обесценивания пенсионных прав будущих пенсионеров правительство ввело ежегодную индексацию стоимости накопленных баллов. В 2020 г. цена 1 ИБ была равна 78,58 рублей, а в 2020 г. увеличилась до 81,50 рубля.

- 6% от отчислений идет на формирование накопительного пенсионного обеспечения. Поступающие деньги не используются для выплат пенсионерам, аккумулируются на личном счете гражданина. С 2014 г. инвестированные в ПФР средства на формирование индивидуальной пенсии были заморожены. Если гражданин не стал выбирать НПФ, то все 16% с начала 2020 г. шли на создание страхового обеспечения. На смену накопительной пенсии придет индивидуальный пенсионный капитал.

- 6% от зарплаты идут на финансирование фиксированной выплаты.

Отличие от накопительной части пенсии

Новая программа подразумевает привлечение трудящегося населения к самостоятельному образованию индивидуального капитала. Размер будущей пенсии будет полностью зависеть от работника: чем больше денег он переведет на счет, тем больше станут его накопления к старости. Отличия индивидуального капитала от накопительной части пенсии:

- Накопительная часть пенсии составляет 6 от 22%, которые гражданин ежемесячно вносит в ПФР. После внедрения индивидуального капитала на персональный счет плательщика будет поступать вся отчисляемая НПФ сумма, а не её малая часть.

- Замороженная в 2014 г. накопительная часть пенсии находится в государственной собственности, а индивидуальный капитал – собственность работника.

- Гражданин сможет сменить НПФ. Без потери прибыли от инвестирования перевести средства в другой пенсионный фонд можно будет через 5 лет. Если же гражданин решит немедленно изъять деньги и оформить перевод в другое частное учреждение, всю инвестиционную прибыль НПФ заберет себе.

- Как плести браслеты из резинок лентяй

- Наливка из черной смородины

- Вклад Сбербанка Сохраняй для пенсионеров — процентные ставки и тарифы

Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

Существует несколько видов накопительной пенсии, от которого зависит порядок ее назначения и выплаты:

- Единовременная выплата — позволяет забрать все накопленные на момент наступления пенсии средства полностью. На нее имеют право:

- Пенсионеры, общая сумма накопительной пенсии которых не превышает 5% от страховой части пенсии;

Лица, получающие пенсию по потери кормильца или по инвалидности;

Пенсионеры, получающие минимальную пенсию от государства при отсутствии у них стажа работ.

Решение о выдачи данного вида выплаты принимается сроком до месяца после подачи заявления. В случае положительного решения выдача средств из Пенсионного фонда происходит в течение двух месяцев, в негосударственном пенсионном фонде — одного.

Лица, получившие свои средства, имеют право обратиться повторно, но не ранее чем через пять лет.

Срочная пенсионная выплата — назначается при возникновении права на пенсию по старости ежемесячно в течение срока, установленного застрахованным лицом, но не менее 10 лет. Формируется только за счет дополнительных страховых взносов (средств, поступивших в рамках Программы государственного софинансирования, средств материнского капитала).

Выплата накопительной пенсии — перечисление средств в размере, установленном в зависимости от суммы накопленных средств на пенсионном счете.Данное финансовое обеспечение является пожизненным и выплачивается в равных частях с основной пенсией или отдельно по желанию получателя. Ее размер рассчитывается исходя из ожидаемого периода выплаты (ОПВ), который в 2020 году составляет 252 месяца. Чтобы рассчитать ежемесячный размер выплат необходимо общую сумму накоплений, учтенных на специальном счете по состоянию на день начала выплаты разделить на ОПВ. В данном случае есть возможность уменьшить этот период, если отсрочить начисление пенсии (за каждые полные 12 месяцев на один год, который истекает с момента срока получения права на пенсию), но ОПВ не может быть меньше 168 месяцев.

Выплата пенсионных накоплений правопреемникам умершего застрахованного лица. Данный вид выплаты зависит от источника финансирования накоплений и желания самого пенсионера. Если:

- смерть застрахованного лица наступила до начала пенсионной выплаты, то все сбережения выплачиваются наследникам или правопреемникам, если было написано соответствующее заявление;

работающий пенсионер получал выплаты накопительной части, но продолжал добровольное пополнение счета, его наследники имеют право получить накопленную сумму. Выдача средств, учтенных к выплате, не предусмотрена и перечисляется в резерв государственного Пенсионного фонда;

пенсионеру была назначена срочная выплата, то наследники получают всю оставшуюся на счете сумму. В случае получения средств по материнскому капиталу оставшиеся средства может получить только законный супруг или дети.

Пример

К моменту выхода на пенсию в 2020 году у Виктора Петровича на личном лицевом счете накопилось 340 тысяч рублей. Следовательно, размер ежемесячной выплаты накоплений составит: 340 000 / 252 = 1349,21 руб.

Виктор Петрович вправе отсрочить накопительную часть пенсии в данном случае ожидаемый срок выплаты уменьшится. Максимальный срок отсрочки может составлять 6 лет или 72 месяца, в этом случае размер накопительной пенсии составит: 340 000 / 168 = 2023,81 руб.

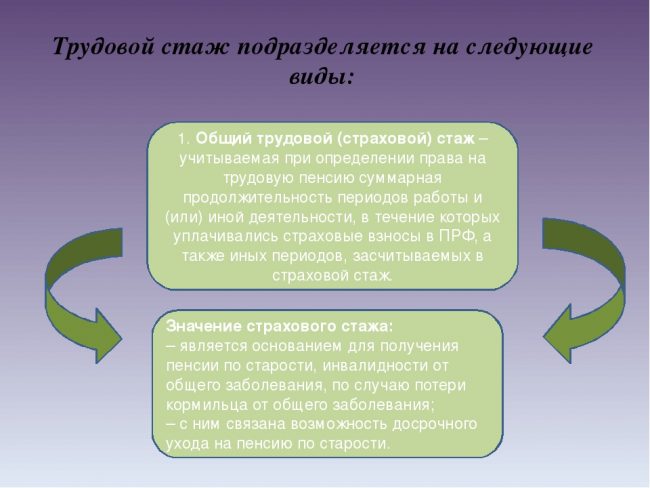

Трудовая пенсия – стаж, накопления и выход по старости

В данном по закону от 2013 г. определении пенсии содержатся следующие, характеризующие ее положения:

- фактически единого понятия «трудовая» пенсия теперь нет, эта общая категория была разделена на два вида – страховую и накопительную;

- страховая часть является ежемесячной выплатой завершившему трудовую деятельность гражданину, формирующуюся от страховых отчислений его работодателя/-телей в ПФР, в тот период, когда гражданин работал;

- обязанность государства, в данном случае, только гарантировать эти выплаты. Их размеры рассчитываются по специализированной формуле и коэффициентам от сумм, удержанных из заработной платы самого застрахованного гражданина;

- обязанность гражданина, при этом, заключается в отслеживании добросовестного перечисления выплаты в ПФР его организацией-работодателем;

- для того чтобы получить доступ к данным накоплениям, гражданин должен выйти на пенсию по достижении определенного, указанного в законе возраста и представить подтверждение наличия определенного (не менее 9-ти лет) рабочего стажа.

Трудовой стаж, необходимых для получения пенсии

Возраст завершения трудовой деятельности

Как известно, последнее неоднозначное «реформирование» системы пенсионных накоплений, крайне болезненно воспринятое гражданами России, коснулось увеличения возраста выхода на пенсию. Разговоры и проекты этого мероприятия предлагались, начиная с 2013 года, но по разным причинам, включая социальное недовольство, отвергались, а их обсуждение переносилось на разные сроки.

Здесь дело не только в том, что продолжительность деятельной жизни в нашей стране достаточно низкая. Средний показатель, высчитанный правительственными органами, вызывает много вопросов и распределяется по регионам очень и очень неравномерно. Даже то, что повышать показатель возраста стараются постепенно, не сглаживает напряженность, так как многие граждане уже сегодня не доживают до пенсионного возраста.

Выход на пенсию сегодня завтра и ближайшие годы

Трудовой стаж стажу рознь

Не все также однозначно с вопросами, касающимися рабочего стажа. Уже сегодня этот показатель вырос до 10-ти лет, а законом предусмотрено, что он будет увеличиваться далее – на сегодня финальное число 15 лет к 2025 году, однако, предугадать, будет ли пересчет продолжаться и далее – сегодня невозможно.

Вопрос, заслуживающий отдельного рассмотрения – это т.н. «качество» стажа. Ведь для расчета суммы накоплений ПФР будут засчитываться только года трудоустройства, в период которого гражданин получал «белую» официальную зарплату, с которой высчитывались страховые взносы. Остальное время, когда гражданин был трудоспособен, но не трудоустроен официально, не состоял в службе занятости как официально зарегистрированный безработный, или же работал, но получал деньги через «серую» кассу или без трудового договора – иными словами, когда работодателем не проводились отчисления в ПФР, в стаж включены не будут.

Минимальный стаж и показатель баллов

Для этого правила, однако, существует ряд принципиальных исключений. В стаж, помимо названных выше, включаются годы, в которые гражданин/гражданка:

присматривали за ребенком/детьми до 1,5 лет

Каждый родитель вправе включать в стаж до 4,5 лет;

был болен/нетрудоспособен во время трудоустройства, но формально не работал – важно, что работодатель официально оплачивал больничные;

проходил службу в ВС России или в иных войсках и подразделениях;

прибывал в местах отбывания наказания или был лишен свободы по обвинению, которое было затем снято;

принимал участие в оплачиваемой общественной деятельности;

не работал, но переезжал на новое место жительство для начала трудовой деятельности от службы занятости населения;

проживала с мужем-служащим, в том числе и военным по месту его службы и не работала из-за подтвержденной невозможности трудоустройства (до 5-ти лет);

присматривали за инвалидом 1й группы старше 80-ти. Но только при условии трудоспособности присматривающего;

если они являются мужем/женой дипработника и проживали с ним в период нахождения в служебной командировке за рубежом (до 5-ти лет).

Существует несколько видов стажа в зависимости от целей его использования

Для ПФР при расчете суммы выплат принимаются документальные свидетельства, подтверждающие период трудоустройства в той или иной организации, а также, по закону, свидетельство не менее двух людей, если документов, в силу различных возможных обстоятельств, не сохранилось.

Получение

Трудовая пенсия назначается с момента, когда были поданы соответствующие документы. Способ получения выплат будущий пенсионер должен указать в заявлении. Существует несколько способов, которыми пенсионер может получать пенсионное обеспечение:

- на банковскую карту;

- через почтовый перевод;

- с помощью специального агентства по доставке пенсий.

Получение пенсии, назначаемой по старости, имеет бессрочный. А получение накопительной пенсии может быть оформлено:

- в виде срочной выплаты, не менее 10 лет;

- единовременно;

- в виде бессрочных выплат.

Для оформления пенсии необходимо соблюдать определенный порядок действий:

- Обратиться за консультацией в ПФР, узнать полный перечень необходимых документов для конкретного случая.

- Собрать полный пакет документов.

- Составление заявление и подача всех бумаг.

- Получение решения о назначении пенсии.

При обращении за консультацией можно узнать, какая пенсия должна быть назначена.

Документы

Для назначения пенсии необходимо подать следующие обязательные документы:

- оригинал и ксерокопия всех страниц паспорта;

- трудовая книжка в оригинале и трудовые договора;

- заявление;

- СНИЛС.

Заявление должно быть заполнено в установленной форме. Бланк заявления можно найти на официальном сайте ПФР или в любом его отделении. Он должен быть правильно заполнен. Образец заполнения можно найти также в отделении ПФР. Порядок заполнения будет такой:

- Указать полное наименование отделения ПФР.

- Персональные и паспортные данные заявителя с указанием прописки и фактического места проживания.

- Аналогичным образом заполняется информация о представителе, если заявление подается не лично.

- Далее указывается вид пенсионного обеспечения, на который претендует гражданин.

- После указывается информация, которая может повлиять на размер пенсии.

- Далее перечисляется полный перечень приложенных документов.

- Дата и подпись заявителя.

Пример заявления

Пример заявления

После получения документов специалист должен проверить правильность их заполнения и выдать расписку об их получении с датой приема и своей подписью. С этого момента заявление должно быть рассмотрено в течение 10 дней.

Куда обращаться

В зависимости от того куда производились отчисления на накопительную часть пенсии необходимо подавать документы и заявление на назначение выплаты. Это может быть государственный или негосударственный Пенсионный Фонд.

Если накопительная часть отчислялась в ПФР, то заявление и документы можно подать следующими способами:

- в отделении ПФР;

- в многофункциональном центре;

- по почте;

- через портал Госуслуг;

- через сайт ПФР;

- через представителя.

Многофункциональные центры созданы для разгрузки количества обращений в государственные учреждения. Специалисты в нем работают по такому же принципу, как и в отделении ПФР. Только значительным плюсом является отсутствие очередей и возможность записаться в электронную очередь в удобный день и время.

При отправке документов по почте все ксерокопии документов должны быть заверены нотариусом.

Для подачи заявления через портал Госуслуг необходимо предварительно зарегистрироваться в личном кабинете и подтвердить паспортные данные одним из предложенных способов. После этого откроется полный перечень доступных государственных услуг. Необходимо выбрать нужную услугу и заполнить данные, аналогичные печатному образцу заявления. После заполнения информации сайт предложит загрузить сканы документов и отправит заявление. В течение суток придет уведомление об успешной отправке документов.

При подаче заявления через представителя, он должен иметь нотариально оформленную доверенность от будущего пенсионера на право представления его интересов в ПФР или НПФ.