Как рассчитать компенсацию за неиспользованный отпуск в 2021 году?

Содержание:

- Проверка взаиморасчетов

- Как работает калькулятор

- Шаг 1. Вводим в калькулятор дату приема на работу и дату увольнения

- Шаг 2. Указываем количество дней отпуска, положенных работнику за год

- Шаг 3. Добавляем в калькулятор периоды, которые не включаются в отпускной стаж

- Шаг 4. Указываем количество дней отпуска за все время работы и средний дневной заработок

- Шаг 5. Рассчитываем

- Расчет компенсации

- Порядок расчета

- Формула расчета компенсации в 2021 году

- Удержание лишних отпускных

- Пример самостоятельного расчета

- Методика расчета среднедневного заработка для выплаты выходного пособия

- Расчёт отпускных

- Пропорциональная компенсация

Проверка взаиморасчетов

Взаиморасчеты с сотрудником

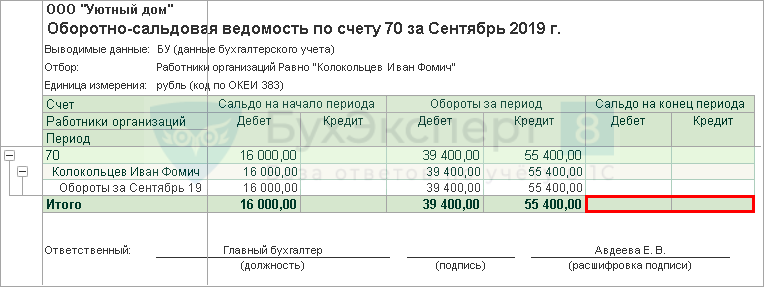

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Отчет логично сформировать на дату увольнения: в нашем примере это 19 сентября. Однако проводки в БУ по начислению компенсации и зарплаты при увольнении по счету «Расчеты с персоналом по оплате труда» сформированы только 30 сентября. Следовательно, отчет необходимо сформировать на эту дату.

Из отчета видно, что задолженность перед уволенным сотрудником на конец месяца отсутствует.

Взаиморасчеты с бюджетом по НДФЛ

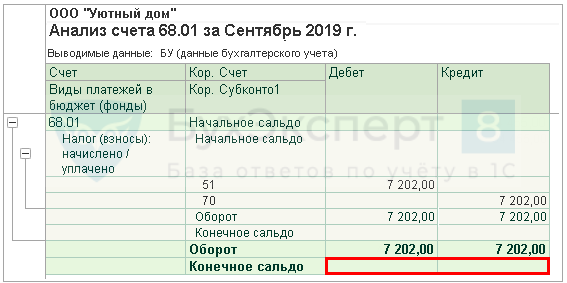

Для проверки расчетов с бюджетом по НДФЛ можно сформировать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» в разделе Отчеты — Стандартные отчеты — Анализ счета.

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Но в БУ по кредиту счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» НДФЛ, как и зарплата, был начислен 30 сентября.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

К данному отчету бухгалтер привык, но он не дает актуальной картины по взаиморасчетам с бюджетом по НДФЛ, поскольку данные по удержанному и перечисленному НДФЛ накапливаются в регистрах НДФЛ, а не на счетах бухгалтерского учета. Поэтому рекомендуем вам использовать в работе отчет Контроль сроков уплаты НДФЛ. На наш взгляд, он информативнее.

Контроль сроков уплаты НДФЛ

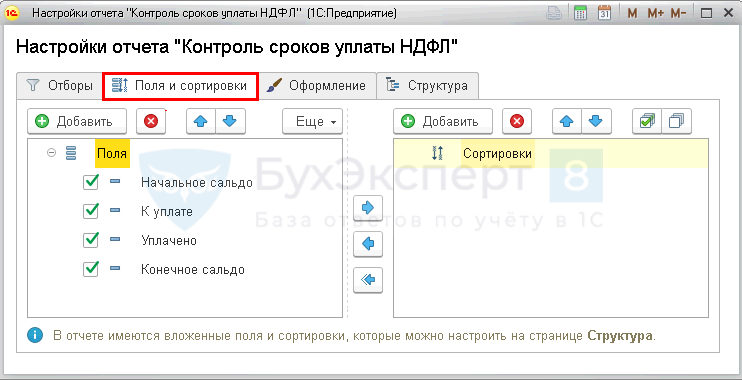

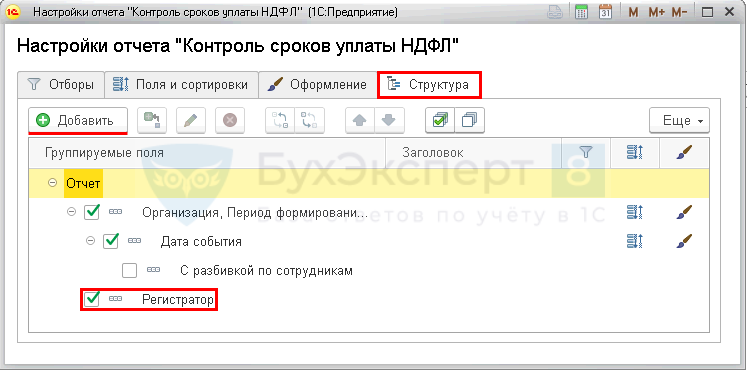

Для проверки расчетов с бюджетом по НДФЛ, а также сроков уплаты можно сформировать отчет Контроль сроков уплаты НДФЛ в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Контроль сроков уплаты НДФЛ.

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Сформируем отчет за период 19-20 сентября по Колокольцеву И.Ф. Для формирования нужных данных по кнопке Настройки установите:

Вид — Расширенный.

Вкладка Отборы по кнопке Добавить отбор:

- Поле — Физическое лицо;

- Условие — Равно;

- Значение — Колокольцев Иван Фомич;

- — В шапке отчета.

Вкладка Поля и сортировки — не менять установленных настроек.

Вкладка Структура по кнопке Добавить:

Группируемые поля — Регистратор, установить флажок.

После завершения настройки отчета Контроль срока уплаты НДФЛ, необходимо нажать кнопку Закрыть и сформировать. Программа сформирует отчет.

- Списание с расчетного счета от 19.09.2019 N 5 — документ выплаты работнику сумм при увольнении, установил срок по уплате задолженности в бюджет — 20.09.2019.

- Списание с расчетного счета от 19.09.2019 N 6 — документ уплаты НДФЛ, погасил задолженность по уплате налога в бюджет.

Отсутствие конечного сальдо на дату срока уплаты НДФЛ говорит о том, что НДФЛ уплачен в бюджет вовремя.

Похожие публикации

- Как настроить расчет компенсации за неиспользованный отгул при увольнении по правилам расчета компенсации отпуска? …

- Расчет компенсации за неиспользованный отпуск при увольнении при отсутствии заработка в расчетном периоде Добрый день. Зарплата и управление персоналом, редакция 3.1 (3.1.6.54) Сотрудница…

- Почему при расчете среднего заработка для компенсации за неиспользованный отпуск при увольнении может учитываться неверное количество дней? …

- Повышение зарплаты при расчете компенсации за неиспользованный отпуск при увольнении У сотрудника в ноябре была премия. С января всем сотрудникам…

Как работает калькулятор

Разобраться с тем, как начисляется компенсация за неиспользованный отпуск при увольнении, поможет калькулятор расчета компенсации на нашем портале.

Шаг 1. Вводим в калькулятор дату приема на работу и дату увольнения

Вписываем в калькулятор расчета неиспользованного отпуска при увольнении 2020 даты трудоустройства и увольнения в формате ХХХХ-ХХ-ХХ (год, месяц, число) или выбираем из календаря.

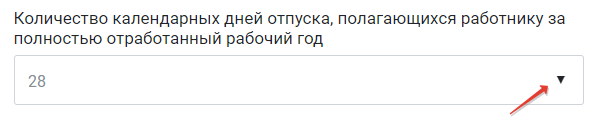

Шаг 2. Указываем количество дней отпуска, положенных работнику за год

Количество таких дней следует выбрать из списка. Если нажать на стрелочку в калькуляторе, то станет виден следующий перечень:

- 28;

- 30 — работникам-инвалидам;

- 31 — несовершеннолетним с ненормированным рабочим днем;

- 35 — занятым на работах с вредными (2, 3 и 4 степени) и(или) опасными условиями труда;

- 44 — трудящимся в местностях, приравненных к районам Крайнего Севера;

- 52 — трудящимся в районах Крайнего Севера;

- другое.

Если категория работника не попадает в предложенный список (например, педагогам, которым полагается 42 или 56 дней на отдых), то выбирайте из списка калькулятора последний пункт «Другое» и указывайте количество дней в появившемся окошке.

Шаг 3. Добавляем в калькулятор периоды, которые не включаются в отпускной стаж

Обратите внимание, что в расчет отпуска при увольнении не включаются некоторые периоды. Если такие были, отмечаем это в калькуляторе

К таким периодам относятся:

- время отпусков за собственный счет, если они превысили 14 календарных дней за год;

- время ухода за ребенком до 3 лет;

- время отсутствия на работе без уважительных причин;

- время отстранения от работы по вине сотрудника.

Чтобы отметить период в калькуляторе, нажмите кнопку «Добавить период» и введите даты в том же формате, в котором делали это на этапе первого шага.

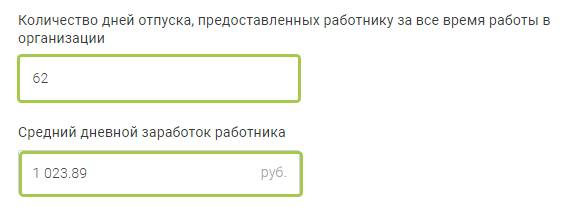

Шаг 4. Указываем количество дней отпуска за все время работы и средний дневной заработок

Укажите в специально отведенном поле калькулятора общее количество отгулянных работником дней за весь период его трудоустройства и введите сумму среднего дневного заработка сотрудника (СДЗ).

ВАЖНО!

Дробные числа в калькуляторе указывайте через точку, а не через запятую.

Шаг 5. Рассчитываем

Нажмите кнопку «Рассчитать».

Калькулятор выведет на вашем экране количество неиспользованных дней, и появится денежная компенсация за неиспользованный отпуск — расчет завершен.

Как видите, рассчитывать не так уж сложно. Но откуда брать эти цифры? Давайте разберемся.

Расчет компенсации

Денежная компенсация за неиспользованный отпуск или его части, при увольнении рассчитывается так же, как и отпускные выплаты при предоставлении очередного отпуска. Для выплаты отпускной компенсации за год, достаточно наличия 11 отработанных месяцев (п. 11 Правил об очередных и дополнительных отпусках за № 169 в редакции от 20.04.2010 года).

Исходные данные для расчета

При расчете денежной компенсации исходными данными являются следующие параметры:

- количество дней неиспользованного отпуска;

- средний заработок за 1 рабочий день расчетного периода.

Расчет количества дней неиспользованного отпуска при увольнении производится, исходя из продолжительности отпуска, утвержденного ТК РФ и внутренними нормативными актами организации. Нормативная длительность отпуска при заключении бессрочного трудового договора составляет 28 календарных дней за 1 календарный год, это 2.33 дня за месяц (ст. 115 ТК РФ). При заключенном срочном договоре, этот показатель равен 2 дням за месяц. Следует учитывать нюансы, которые влекут за собой увеличение продолжительности отпуска. Они прописаны в 115 – 119 статьях ТК РФ.

Календарный год для каждого конкретного работника считается с момента его трудоустройства. При этом этот годичный период может не совпадать с общепринятым календарным годом в 365 дней. Это связано с тем, что в работе у сотрудника могут быть некоторые периоды, которые, по ст. 121 ТК РФ, не входят в стаж для начисления отпуска (прогулы, административный отпуск и пр.).

О компенсации за неиспользованный отпуск при увольнении — смотрите видео ниже:

https://youtube.com/watch?v=bnEeSQqug68

Алгоритм расчета

Расчет периода неиспользованного отпуска производится посредством следующей простой формулы:Х – У = Z, где:

- Х – это количество отпускных дней, полагающееся конкретному работнику по ТК и внутренним локальным актам организации;

- У – это количество отпускных дней, которые работник уже использовал;

- Z – это искомое значение, отпускные дни, подлежащие компенсированию.

Среднедневной заработок исчисляется посредством нахождения среднего арифметического из зарплаты сотрудника за 12 месяцев, предшествующих наступлению отпуска.

Формула расчета:A : 12 : 29.3 = B, где:

- A – это сумма заработка за 12 месяцев;

- 12 – количество месяцев в году;

- 29.3 – среднее количество дней в месяце;

- B – искомая величина среднедневного заработка.

Данная формула применима, если сотрудник перед отпуском отработал все 12 месяцев без наличия периодов, за которые не рассчитывается стаж для расчета отпускных, т. е. отпуска по уходу за ребенком, прогулов, выполнения государственных обязанностей и т. д.

При наличии этих периодов в трудовой деятельности работника, расчет среднедневного заработка производится по другой формуле:А1 : (D х 29.3 + E) = B1, где:

- А1 – это общая сумма заработка сотрудника за время, входящее в стаж для начисления отпускных, в течение 12 месяцев, предшествующих отпуску;

- D – количество полных отработанных месяцев в расчетном году;

- 29.3 – среднее количество дней в месяце;

- E – количество отработанных дней в месяцах расчетного года, в которые вошли периоды, не входящие в стаж для начисления отпуска;

- B1 – это искомая величина среднедневного заработка при наличии периодов, не входящих в стаж для начисления отпуска.

Следует учитывать, что в сумму заработка сотрудника за год, т. е. в показатели А и А1 не включаются следующие возможные выплаты:

- компенсации и дотации различного рода;

- оплата больничного листа и отпуска;

- полученные при исполнении государственных обязанностей;

- иные материальные выплаты.

Примр расчета отпускных можно найти в этой статье https://otdelkadrov.online/6122-pravila-poryadok-nachisleniya-otpusknyh-v-year-godu-primer-rascheta

Формула расчета денежной компенсации за неиспользованный отпуск при увольнении будет выглядеть так:F = Z х B или F = Z х B1, где:

- F – это денежная компенсация за неиспользованный отпуск;

- Z – количество отпускных дней, подлежащих компенсации;

- B – среднедневной заработок при условии отсутствия в расчетном периоде промежутков времени, не входящих в стаж для начисления отпускных выплат;

- B1 – среднедневной заработок при условии существования периодов времени, не входящих в стаж для расчета отпуска.

Что-то непонятно? Задайте вопрос и получите комментарий специалиста

Порядок расчета

Порядок расчета компенсации за неиспользованный отпуск при увольнении с учетом коэффициента пересчета зависит от того, когда было повышение окладов (тарифных ставок, денежного вознаграждения): в пределах расчетного периода или по его истечении.

Если оклады (тарифные ставки, денежное вознаграждение) повысили в пределах расчетного периода, выплаты, учитываемые при определении средней зарплаты, которые предшествовали изменению, нужно умножить на коэффициент пересчета. Об этом сказано в абзаце 2 пункта 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Коэффициент пересчета, на который нужно скорректировать выплаты за расчетный период (средний заработок), определите по формуле:

| Коэффициент пересчета | = | Новый размер оклада (тарифной ставки, денежного вознаграждения) сотрудника в том месяце, когда произошло последнее повышение | Ранее установленный размер оклада (тарифной ставки, денежного вознаграждения) сотрудника |

При этом если увеличение оклада (тарифной ставки, денежного вознаграждения) в организации сопровождалось изменением состава и (или) величины ежемесячных выплат, которые напрямую зависят от его размера (доплат, надбавок), то коэффициент пересчета рассчитайте по формуле:

| Коэффициент пересчета | = | Новый размер оклада (тарифной ставки, денежного вознаграждения) сотрудника и ежемесячных доплат (надбавок) в том месяце, когда произошло последнее повышение | Ранее установленный размер оклада (тарифной ставки, денежного вознаграждения) сотрудника и ежемесячных доплат (надбавок) |

Такой порядок определения коэффициента пересчета установлен в абзацах 2 и 5 пункта 16 постановления Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: нужно ли при расчете компенсации за неиспользованный отпуск при увольнении учесть повышение оклада, если отдельные месяцы расчетного периода отработаны сотрудником не полностью (например, из-за болезни)?

Ответ: да, нужно.

При повышении в организации окладов компенсацию нужно рассчитать (пересчитать) с учетом коэффициента повышения (коэффициента пересчета). Сделать это необходимо в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения). Это следует из пункта 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. При этом положения данного пункта не содержат ограничений относительно полноты отработки расчетного периода.

Следовательно, при повышении зарплаты выплаты, предшествующие изменению, нужно умножить на коэффициент пересчета. Увеличьте на коэффициент пересчета выплаты, фактически начисленные сотруднику за те месяцы расчетного периода, которые повышение не затронуло. В том числе и за не полностью отработанные месяцы.

Пример учета повышения оклада сотруднику при расчете компенсации за неиспользованный отпуск, связанной с увольнением. Оклад повышен в одном из месяцев расчетного периода

Сотрудник организации В.К. Волков написал заявление об увольнении с 17 июля 2015 года. Ему положена компенсация за неиспользованный отпуск за 4,66 календарных дня.

Для расчета компенсации расчетным является период с 1 июля 2014 года по 30 июня 2015 года. Расчетный период Волков отработал полностью.

В июле 2014 года его оклад составлял 3000 руб., с 1 октября 2014 года ему установлен оклад 4000 руб., а с 1 января 2015 года – 6000 руб. В последующих месяцах оклад не повышался.

Повышение оклада Волкова связано с увеличением окладов в целом по организации.

Вместе с окладом Волкову начисляют ежемесячную премию за производственные результаты в размере 50 процентов от оклада. Премия включается в расчет компенсации в полной сумме.

Коэффициенты повышения составят:

– в июле–сентябре 2014 года: 6000 руб. : 3000 руб. = 2;

– в октябре–декабре 2014 года: 6000 руб. : 4000 руб. = 1,5;

– в январе–июне 2015 года: 6000 руб. : 6000 руб. = 1.

Бухгалтер скорректировал заработок за расчетный период с учетом повышения оклада: (3000 руб./мес. + 3000 руб./мес. × 50%) × 2 × 3 мес. + (4000 руб./мес. + 4000 руб./мес. × 50%) × 1,5 × 3 мес. + (6000 руб./мес. + 6000 руб./мес. × 50%) × 1 × 6 мес. = 108 000 руб.

Средний дневной заработок бухгалтер рассчитал так: 108 000 руб. :12 мес. : 29,3 дн./мес. = 307 руб./дн.

Компенсация за неиспользованный отпуск, связанная с увольнением, составила: 307 руб./дн. × 4,66 дн. = 1431 руб.

Формула расчета компенсации в 2021 году

Как правильно рассчитать компенсацию отпуска при увольнении? В 2021 году для этого используется формула, согласно которой сумма компенсации при увольнении равна:

КНО = СДЗ × НДО,

где:

КНО — компенсация отпуска при увольнении, если отпуск не был использован;

СДЗ — величина среднего за день заработка;

НДО — количество неиспользованных дней отпуска.

При расчете компенсации при увольнении величину среднего за день заработка ст. 139 ТК РФ предписывает определять так:

СДЗ = НЗП / 12 / 29,3,

где:

НЗП — заработная плата, начисленная за расчетный отрезок времени (12 месяцев до месяца увольнения);

12 — число месяцев в расчетном периоде;

29,3 — среднее число календарных дней, приходящихся на 1 месяц расчетного периода.

Однако не все выплаченные работодателем доходы и, соответственно, не все периоды, в течение которых работник трудится у работодателя, можно учесть при определении среднего за день заработка (п. 5 постановления Правительства РФ от 24.12.2007 № 922). В частности, в него не входят начисления, приходящиеся на периоды отпусков, больничных, командировок.

В этом случае время работы, учитываемое для расчета величины среднедневного заработка, сложится из суммы числа дней, соответствующих месяцам, отработанным полностью, количество дней в каждом из которых будет приниматься за 29,3, и величины календарных дней работы за неполные месяцы (п. 10 постановления № 922).

Порядок учета в расчете премий, связанных с оплатой труда, зависит от периода, за который они выплачиваются (п. 15 постановления № 922).

Подробнее о том, как в расчете компенсации учесть премиальные, читайте в статье «Учитывается ли премия при расчете отпускных?».

Кроме того, в отношении дохода за расчетный период (12 месяцев) возможны такие ситуации:

- Доход имел место только в месяце увольнения. Тогда величину среднего за день заработка рассчитают по одному этому месяцу, поделив начисленную в нем зарплату на рассчитанное для этого месяца среднее число календарных дней (п. 7 постановления № 922). Последнюю величину посчитают от числа 29,3 пропорционально доле календарных дней, соответствующих времени работы в месяце увольнения, в общем количестве дней в этом же месяце (п. 10 постановления № 922).

- Доход в расчетном периоде отсутствовал. Тогда период расчета среднего за день заработка сдвигают на предшествовавший ему период такой же продолжительности (п. 6 постановления № 922). А если дохода нет и там, то средний за день заработок рассчитают от оклада или тарифной ставки (п. 8 постановления № 922).

Подробнее о расчете отпускных при отсутствии в расчетном периоде дохода читайте в материале «Расчет количества дней отпуска в 2020 — 2021 годах — пример».

Удержание лишних отпускных

В соответствии со ст. 115 и 122 ТК РФ организация обязана ежегодно предоставлять сотруднику основной оплачиваемый отпуск продолжительностью 28 календарных дней. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев.

Если работник увольняется до окончания рабочего года, за который ему уже был предоставлен отпуск, то у него появляется задолженность перед работодателем за неотработанные дни отпуска. Работодатель имеет право удержать сумму задолженности из денег, причитающихся работнику при увольнении. Удержания из заработной платы работника производятся только в случаях, указанных в ст.

137 ТК РФ. Согласно нормам этой статьи удержания из заработной платы работника для погашения его задолженности работодателю могут производиться: · для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; · для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ); · при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным п. 8 ч. 1 ст. 77 или пп. 1, 2 или 4 ч. 1 ст. 81, пп. 1, 2, 5, 6 и 7 ст.

83 ТК РФ. Рассмотрим ситуацию, когда работник увольняется по собственному желанию. Согласно нормам ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, — 50 % заработной платы, причитающейся работнику. При этом какого-либо исключения в части удержания сумм излишне начисленных отпускных законодательство не содержит.

Остальная часть задолженности может быть погашена работником добровольно. Если работодатель по каким-либо причинам не удержал с работника причитающуюся сумму, то в дальнейшем взыскать ее в судебном порядке нельзя. На это указывает ч. 4 ст. 137 ТК РФ, в соответствии с которой взыскание можно произвести только при счетной ошибке, вине работника в невыполнении норм труда или в простое, а также в случае неправомерных действий работника.

Аналогичная норма содержится и в ст.

1109 ГК РФ, согласно которой не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Для расчета суммы, которая подлежит возврату, нужно определить количество календарных дней отпуска, которое работник отдыхал авансом. А затем умножить число дней неотработанного отпуска на средний дневной заработок для расчета отпускных.

Работник устроился на работу 1 августа 2006 г.

В марте 2007 г. ему был предоставлен ежегодный основной отпуск продолжительностью 28 календарных дней.

При оплате отпуска средний дневной заработок составил 1 000 руб.

При удержании за неотработанные дни отпуска необходимо пересчитать все налоги и иные обязательные платежи: ЕСН, НДФЛ, налог на прибыль, страховые взносы на обязательное пенсионное страхование. На сегодняшний день налоговые органы придерживаются позиции, что излишне выплаченные отпускные являются ошибкой.

И, ссылаясь на ст. 54 НК РФ, требуют сдавать уточненные налоговые декларации.

Но с этой позицией можно поспорить.

Согласно письму Роструда от 23 июня 2006 г. № 947-6 Трудовой кодекс не предусматривает предоставление ежегодного оплачиваемого отпуска определенной продолжительности пропорционально отработанному работником времени.

При наличии права на такой отпуск работник вправе получить оплачиваемый отпуск установленной продолжительности.

Факт пересчета отпускных при увольнении не является исправлением ошибки, так как на момент предоставления отпуска расчет был произведен верно и бухгалтер не знал, что работник уволится до конца рабочего года Работник устроился на работу 5 сентября 2006 г.

В апреле 2007 г. ему был предоставлен ежегодный основной отпуск продолжительностью 28 календарных дней. При оплате отпуска средний дневной заработок составил 900 руб.

Заработная плата, причитающаяся работнику при увольнении, — 25 500 руб.

Пример самостоятельного расчета

Для того чтобы физические лица могли довольно легко самостоятельным образом вычислить размер компенсации, предлагаем рассмотреть наглядный пример подобного расчета, который состоит из трех основных этапов:

- Подсчет числа тех дней, которые были отведены сотруднику для отпуска, но не были при этом использованы.

Предположим, некий работник – Иванов Иван Иванович, проработал на предприятии 5 лет и на протяжении последнего года не использовал свое право на отпуск. В таком случае ему было положено по закону 28 дней для отдыха.

За 30 календарных дней, приходящихся на расчетный период, он отсутствовал на работе в период Пасхи, на Международный женский день и Троицу (то есть в течение 3 дней, предназначенных для праздников), а также брал 7 выходных дней по уважительной причине.

Таким образом, 3+7 =10 – это общее число дней, использованных на отдых по причине официальных праздников и выходных.

Также за последний год Иванов отсутствовал на работе без уважительной причины два дня. Значит, количество фактических рабочих дней составляет – 366 (общее число календарных дней) – 10 (7 выходных дней просуммированных с тремя праздничными днями) – 2 (период необоснованного отсутствия) = 354.

Теперь 28 разделив на число 30, предварительно умноженное на 10, получаем коэффициент 0,09. Умножив это число на 354, выходит число 33. Это и есть окончательный результат, отображающий число дней для отдыха, которые не использовал сотрудник.

Определение средней заработной платы за один рабочий день.

Иванов Иван Иванович трудился на предприятии с января по май и получал в течение этих пяти месяцев заработную плату в размере 20 000 рублей.

Затем работодатель принял решение повысить оклад и сделал его сумму равной 25 000 рублей. Разделив размер оклада в увеличенном размере (25 000) на прежнюю заработную плату (20 000), получаем параметр равный цифре 1,25 (коэффициент повышения).

Теперь учтем все выплаты, которые получил Иванов с января по май с учетом этого коэффициента. За январь, февраль и март работник получал по 20 000 рублей, умножив эту цифру на 1,25, получаем по 25 000 рублей за каждый месяц.

За апрель и май Иванов получил нормированную заработную плату и дополнительно премии в размере 5 000 рублей. Таким образом, производим следующую операцию – (20 000 + 5 000)*1,25 = 31 250 рублей. За период с июня по декабрь (включительно) Иванов получал зарплату в фиксированном объеме – 25 000 рублей.

Теперь суммируем полученные доходы за все 12 месяцев. Сумма доходов, полученных сотрудником за год, составляет 312 500 рублей. После чего делим эту цифру на количество календарных дней (366), исключая при этом праздничные и взятые по уважительной причине (10).

И таким образом, видим, что 312 500/356 = 877 рублей. Это и есть размер среднедневной заработной платы Иванова Ивана Ивановича.

И наконец-то в качестве заключительного этапа, подсчитываем размер положенной по закону Иванову Ивану Ивановичу денежной компенсации за не потраченный отпуск.

Число дней, полученное в первом пункте, просто умножаем на средний заработок за день, (33*877) и приходим к выводу, что работодатель должен возместить сотруднику материальные средства в размере, составляющем 28 941 рубль.

Методика расчета среднедневного заработка для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

- Расчетный период, за который устанавливается суммарный доход, равняется 12 месяцам.

- Если стаж увольняемого сотрудника меньше года, расчетным периодом считается время со дня приема на работу до первого дня последнего рабочего месяца.

- Нужно учесть количество фактически отработанных дней за этот период.

При полностью отработанном последнем календарном годе применяется формула расчета:

Зср.-дн. = (∑12 мес. / 12) / Дн/мес.ср.

где:

- Зср.-дн. – среднедневной заработок;

- ∑12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

Зср.-дн. = ∑Nмес. / (N-1) + Дн.неп.мес.

где:

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

Работник Росомахин В.М. работал в компании с 18.04.2015 года с заработной платой 20 тыс. руб./мес. В последний год по итогам работы ему была начислена премия в размере 5 тыс. руб. Увольняется по сокращению штатов 18.04.2017 года. Оплачиваемые дни отпуска использованы полностью. В течение последнего года он был на больничном в общей сложности 20 дней.

Рассчитаем среднедневной заработок для положенной ему компенсации. Средства, полученные за это время, составили 20 000 х 12 + 5 000 = 245 000 руб. Применяем формулу:

Среднедневной заработок Росомахина В.М. = 245 000 / 12 / 29,3 = 696,8 руб.

При исчислении компенсации из полученной суммы нужно будет вычесть средства, выплаченные за 20 дней временной нетрудоспособности.

Расчёт отпускных

«Отпускной» стаж

Для выяснения как рассчитывается отпуск при увольнении, следует проанализировать действующие нормативные и локальные внутренние документы.

По статье 122 ТК РФ заработанный стаж для отдыха полной продолжительности возникает после работы на предприятии в течение полугода, причём до истечения шестимесячного срока на право получения могут претендовать:

- работницы непосредственно перед уходом в декрет;

- усыновители детей до 3-х месячного возраста;

- несовершеннолетние трудящиеся граждане.

Отдых не за первый год трудовой деятельности предоставляется в любой календарный период в соответствии с утверждённым графиком. Возможно предоставление в одном периоде отдыха за разные отработанные годы с учётом авансирования.

При прекращении договорных отношений между сторонами у сотрудника отпускной стаж прерывается и при дальнейшем трудоустройстве к новому работодателю корректировке не подлежит

Для закрытия отношений важно определить, сколько дней отпуска осталось и предоставить возможность отдыха или скомпенсировать денежными средствами.. Если работник пребывал в декрете, перерыве за собственный счёт свыше двух недель в году либо отсутствовал без объяснения причин, то в соответствии со статьёй 121 ТК РФ данные виды пропусков исключаются из стажа, рассчитываемого для времени отдыха

Если работник пребывал в декрете, перерыве за собственный счёт свыше двух недель в году либо отсутствовал без объяснения причин, то в соответствии со статьёй 121 ТК РФ данные виды пропусков исключаются из стажа, рассчитываемого для времени отдыха.

При наличии исключаемых временных интервалов из отпускного стажа рабочий год с целью определения, сколько дней подлежит компенсации, условно смещается на период исключённого времени.

Расчёт числа дней для компенсации

Руководствуясь правилами, после определения отпускного стажа для расчёта общего числа заработанных дней следует воспользоваться формулой:

|

Заработанные дни за полностью отработанное время |

= |

Отпускной стаж (в месяцах) |

Число дней отдыха, которое положено работнику на основании внутренних локальных документов за год |

12 (число месяцев в году) |

Второй множитель правой части формулы отражает константу для конкретного предприятия или предпринимателя и в экономическом смысле означает, сколько дней отпуска за месяц работы предназначено для отдыха в зависимости от условий труда. Показатель имеет числовое выражение при:

- стандартной продолжительности составляет 2,33=28/12;

- удлинённом основном отпуске 31 день коэффициент 2,58=31/12;

- наличии стандартного основного отпуска и дополнительного в размере 7 дней 2,92=35/12.

В 90-95 % случаев заработанные дни по формуле арифметически получаются в виде дробных величин, не требующих округления до целых. Однако предприятие внутренними документами может принять решение самостоятельно, что требует нарушения математических правил и округления в пользу работника на основании выводов письма Минздравсоцразвития РФ № 4334-17 от 07.12.2005 года.

Следующий этап – получение арифметической разницы общего количества положенных дней и фактически отгулянных, дающее число дней, требующее возмещения при прекращении взаимоотношений сторон.

Расчёт и сроки выплаты компенсации

Чтобы посчитать отпускные при увольнении в денежном выражении, необходимо воспользоваться следующей формулой:

|

Компенсационная выплата |

= |

Общее число неиспользованных дней |

Совокупный доход за год до разрыва отношений |

12 месяцев |

29,3 (среднее число дней в месяце за исключением праздничных) | |||

| Среднедневной доход |

из таблицы

Компенсационная выплата = Общее число неиспользованных дней * Среднедневной доход (Совокупный доход за год до разрыва отношений/12 месяцев/29,3),

где: 29,3 (среднее число дней в месяце за исключением праздничных

Пример

Например, при увольнении сотрудника в феврале 2019 года в качестве расчётного необходимо использовать интервал с 01.02.2018 г. по 31.01.2019 г. При частично отработанном календарном году перед увольнением, расчёт производится пропорционально времени работы исходя из целых месяцев.

При определении совокупного дохода исключаются выплаты, начисленные на основании средних величин (отпускные, больничные, выплата за время простоя по вине работодателя) и пособия целевого назначения за счёт фонда материального поощрения.

Если увольняющийся гражданин предпочёл воспользоваться правом на отдых, то отпускные выплачиваются не позднее трёх банковских дней до его начала. В случае получения компенсации работодатель обязан произвести полный расчёт в завершающий производственные отношения день.

Пропорциональная компенсация

Если сотрудник по каким-либо причинам решил уволиться, не отработав необходимый для полной компенсации период, ему полагается пропорциональная финансовая компенсация.

Пример расчета пропорциональной компенсации:

Предположим, Сидоров С.С. принял решение уволиться по своему желанию, отработав в компании 4 месяца и 20 дней. По правилам, описанным в Трудовом кодексе, рабочий период округляется до 5 месяцев. Число заслуженных отпускных дней рассчитывается пропорционально отпускному стажу. Формула проста, если на 12 месяцев приходится 28 свободных дней, то на 5 месяцев –5*28/12. В результате несложных вычислений, получаем 12 календарных дней.