Как рассчитать отпускные в 2021 году

Содержание:

- Как прошлые отпуска влияют?

- Что такое отпускные простыми словами

- Какие выплаты включаются в расчет, а какие нет?

- «Отпускное» право

- Выплата отпускных

- Премии и разовые вознаграждения

- Какие показатели могут повлиять на размер отпускных

- Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

Как прошлые отпуска влияют?

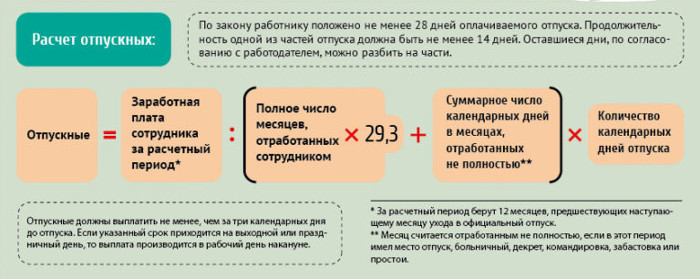

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Что такое отпускные простыми словами

Отпускные — это сумма, выплачиваемая работнику за дни отпуска.

Отпускные рассчитываются по специальной формуле. Она примерно равна средней дневной зарплате за расчётный период.

Рассмотрим самый простой пример, когда работник отработал все 12 месяцев без больничных, отгулов, своего счета. Формула, которая была утверждена постановление Правительства №922:

Число 29.3 отражает среднемесячное число календарных дней. В високосный год оно будет 29.4. На работе отпускные считает бухгалтерия.

В расчёт берётся только зарплата на текущем месте работы. Зарплата с прошлых мест работы не учитывается.

Если число полностью отработанных месяцев меньше 12, то в расчёт берется то число месяцев, которое отработал сотрудник. Например, если 8 месяцев, то значит вместо 12 в формуле надо поставить 8.

Главное рассчитать средний заработок за период. Если в эти дни были больничные, работник брал свой счет, то эти дни вычитаются, поэтому средняя зарплата не уменьшается.

Из-за больничных и отпуска за свой счёт средняя зарплата за день при расчёте размера отпускных не уменьшается.

При расчёте среднего заработка используются все выплаты, производимые работодателем:

- Основная зарплата;

- Зарплата, полученная работником в натуральной форме;

- Материальное содержание за отработанное время госслужащим и муниципальным служащим;

- Гонорары работникам средств массовой информации и работникам культуры;

- Оплата преподавателям профучилищ за сверхурочные часы работы или уменьшенную нагрузку за текущий учебный год, независимо от времени начисления;

- Надбавки и доплаты (за секретность, за знание иностранных языков, за выслугу лет, за классное руководство в учебном заведении и прочее);

- Компенсация за неблагоприятные условия труда;

В расчёте не учитываются различные социальные компенсации (матпомощь, оплата обедов, компенсация проезда, обучения и т.д.).

Примечание

С отпускных также нужно вычесть подоходный налог в размере 13%. Налог автоматически уплачивает работодатель при начисление.

Согласно ст. 136 трудового кодекса РФ, отпускные платятся не позднее, чем за три рабочих дня до начала отпуска.

Пример

Средний годовой заработок сотрудника составил 720 тыс. рублей (среднемесячная зарплата 60 тыс. рублей) без вычета налога, то согласно формуле средний дневной заработок составит 2047.78 руб.

Если взять отпуск на 14 дней, то отпускные составят сумму 28668.94 руб (14 умножить на 2047.78). Также не стоит забывать, что с этих денег возьмется ещё подоходный налог 13%. Итого, за вычетом налога на руки получается сумма 24941.97 руб.

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

«Отпускное» право

По формальному признаку возникновение «отпускного права» появляется у работника при заключении трудового договора.

По формальному признаку возникновение «отпускного права» появляется у работника при заключении трудового договора.

Причём работодатель согласно статье 122 ТК РФ обязан предоставить право:

- несовершеннолетним работникам;

- беременным перед выходом в декрет;

- усыновителям детей до 3-х месячного возраста;

- в случаях, предусмотренных федеральным законодательством.

Впервые работник получает право на отдых полной продолжительности за полгода работы на предприятии. Полная продолжительность – это максимальное количество дней очередного отпуска, обязательно предоставляемая сотруднику согласно условиям коллективного и индивидуального трудового договора.

Минимальная продолжительность устанавливается на законодательном уровне и составляет 28 календарных дней. На основании статей 115-119 ТК РФ предоставляется дополнительное время для отдыха сотрудникам:

- за ненормированный график рабочего времени;

- трудящимся в условиях, отнесенным специальными сертифицированными комиссиями, к вредным и опасным;

- инвалидам в независимости от группы;

- лицам, исполняющим обязанности в регионах Крайнего Севера и приравненных территориях;

- за особый характер деятельности.

Общая продолжительность, установленная для конкретного работника, не может ухудшать условий согласно нормам трудового законодательства. Верхняя граница предельными размерами не лимитируется и устанавливается работодателем в зависимости от желания и финансово-экономических показателей.

«Отпускное» право в количественном выражении – следствие установленной продолжительности. Чтобы рассчитать количество дней отпуска, нужно арифметически разделить показатель продолжительности на период. Например, при минимальной длительности при работе на протяжении года, расчёт дней отпуска осуществляется путём деления 28 на 12 месяцев и составляет 2,33 — своеобразный коэффициент, экономически показывающий положенное число дней отдыха за месяц работы.

Правила расчёта заработанных отпускных дней аналогичны при трудовой деятельности как за один год, так и за несколько лет и арифметически определяются:

|

Дни, положенные для отдыха всего за отработанное время |

= |

Количество месяцев заслуженного «отпускного» права |

* |

Коэффициент, отражающий число дней для отдыха за каждый отработанный месяц |

— |

Отгулянные дни за весь период работы |

В стаж для предоставления отдыха не включается время пребывания в отпуске по уходу за ребёнком до достижения 3-х летнего возраста и период нахождения без оплаты по разрешению администрации свыше 14-ти календарных дней за год.

Выплата отпускных

Чтобы не обидеть сотрудников, необходимо при расчете отпускных пользоваться тем, что пишет закон. Все формулы для расчета необходимой суммы давно составлены, поэтому обратиться к ним не составит никакого труда. Опытный или достаточно грамотный бухгалтер способен произвести расчет в считанные минуты, основываясь на законодательных актах, и при этом не сделать никакой ошибки.

Формула

Формула для расчета отпускных сотруднику фирмы представлена ниже. Она понятна из статьи 139 ТК РФ.

О = СДЗ * ДО.

В этом случае СДЗ – среднедневной заработок;

ДО – количество дней, выделенных на отпуск сотруднику.

Для удобства расчетов ниже представлен калькулятор.

Чтобы рассчитать СДЗ, нужно обратиться к следующей формуле:

СДЗ = СЗ*12/(12*К).

СЗ – это средняя заработная плата за рассматриваемый расчетный период. Как уже было сказано, он составляет год;

К – коэффициент, равный 29,3 для 2020 года.

В калькуляторе ниже вы можете произвести расчеты СДЗ.

Формула расчета отпускных

Пример

Чтобы разобраться в расчете отпускных, стоит рассмотреть небольшой пример. Пусть сотрудник Сидоров Е.Е. трудится на компанию ООО «Газнефть» уже около 4 лет. Согласно ранее утвержденному графику, Сидоров может уйти в отпуск с начала июня 2016 года на 28 дней, если верить законодательству. И при этом известно, что сумма выплат, которую получил работник за прошлый год, составляет около 330 000 рублей. Также на протяжении последнего года Сидоров Е.Е. получил 8500 рублей.

Расчет выглядит так:

- Определяется среднедневной заработок: СДЗ = (330 000 – 8 500)/(12*29,3) = 914 рублей.

- Определяется размер отпускных выплат: О = 914*28 = 25 592 рубля.

Данная ситуация рассмотрена для тех сотрудников, которые отработали в компании больше года.

Расчет отпускных для сотрудников, проработавших больше года, и тех, что проработали меньше года, несколько отличается

Ниже представлен пример расчета отпускных для тех, кто проработал в компании меньше года.

Например, Сидоров Е.Е. работает в компании ООО «Север» около 6 месяцев. Основываясь на этой информации, требуется определить максимальную возможность продолжительности отпуска, а также сумму денежных выплат, которые сотрудник получит за этот период.

Известно, что стандартная величина отпуска составляет 28 календарных дней. Исходя из этого, можно получить полугодовой период длины отпуска:

ДО = 28/12 14 * 6 = 14 дней.

За все время работы Сидоров получил 100 000 рублей, и при этом не было никаких дополнительных выплат. Тогда средний дневной заработок составит:

СДЗ = 100 000 / (6*29,3) = 568 рублей.

Наконец, сумма отпускных выплат равняется:

О = 568 * 14 = 7 952 рубля.

При необходимости для удобства расчета можно пользоваться специальными онлайн-калькуляторами, которые находятся в свободном доступе в интернете.

Очень важно во время подсчета отпускных обратить внимание на то, что все изменения размера зарплаты работника, которые имели место быть за весь рассматриваемый период, необходимо учитывать. Если возможные изменения произошли во время отпуска работника, то это тоже стоит принять во внимание и сделать своевременный перерасчет предоставляемых сотруднику денежных средств

При расчете отпускных учитывается изменение размера зарплаты

Премии и разовые вознаграждения

В расчетном периоде работнику начислялись квартальные премии и вознаграждение по итогам работы за год. Нужно ли их распределять по месяцам расчетного периода при расчете отпускных?

При расчете отпускных премии включаем в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату (п. 3 Порядка № 100). Причем это касается премий, начисленных как за месяц, так и за квартал либо больший промежуток времени.

А вот с одноразовыми вознаграждениями по итогам работы за год и за выслугу лет сложнее. Их «разбрасывают» по месяцам расчетного периода, прибавляя к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий год.

Два важных момента: 1) одноразовое вознаграждение распределяем не между месяцами года, за работу в которых оно было начислено, а между месяцами расчетного периода, за который производится расчет средней заработной платы; 2) в расчет отпускных попадет только вознаграждение, начисленное в текущем году за предыдущий год (например, в январе 2018 года начислено вознаграждение по итогам работы в 2017 году). Если вознаграждение начисляют в текущем году за текущий год (предположим, в декабре 2017 года начислено вознаграждение по итогам работы в 2017 году), то его не учитывают при исчислении среднедневной зарплаты.

Если же расчет отпускных работнику проводят не за 12 календарных месяцев, а за меньший период, то учитывают не всю сумму одноразового вознаграждения, а его часть, пропорциональную количеству месяцев расчетного периода.

Пример. Работник трудится на предприятии с 10.07.2017 г. С 30.04.2018 г. он уходит в ежегодный отпуск на 24 календарных дня. В расчетном периоде (август 2017 года — март 2018 года) работнику были начислены: основная заработная плата (исходя из оклада) — 72000,00 грн.; ежемесячные премии в общей сумме 21600,00 грн.; квартальные премии в сумме 5185,71 грн., в том числе: за ІІІ квартал 2017 года (начислена в октябре 2017 года) — 2485,71 грн.; за IV квартал 2017 года (начислена в январе 2018 года) — 2700,00 грн.; одноразовое вознаграждение по итогам работы за 2017 год (начислено в январе 2018 года) — 7200,00 грн. Также в апреле 2018 года работнику начислена премия за І квартал 2018 года в размере 2700,00 грн.

Ежемесячные и квартальные премии включаем в заработную плату того месяца, в котором они начислены. Поэтому несмотря на то, что в апреле 2018 года будет начислена квартальная премия за месяцы І квартала, вошедшие в расчетный период, ее сумму не учитываем в расчете отпускных. Вознаграждение по итогам работы за 2017 год начислено в 2018 году. Поэтому оно примет участие в расчете отпускных. К заработку каждого месяца расчетного периода добавляем 1/12 от суммы вознаграждения (7200,00 грн. : 12 мес. = 600 грн.). В расчетном периоде, определенном по работнику, 8 месяцев (август 2017 года — март 2018 года).

Определим сумму вознаграждения по итогам работы в 2017 году, которая примет участие в расчете отпускных: 600,00 грн. х 8 мес. = 4800,00 грн. Сумма выплат за расчетный период, которая примет участие в расчете средней зарплаты: 72000,00 грн. + 21600,00 грн. + 5185,71 грн. + 4800,00 грн. = 103585,71 грн. Среднедневная заработная плата составила: 103585,71 грн. : 353 к. дн. = 293,44 грн./к. дн. Сумма отпускных за 24 календарных дня ежегодного отпуска составит: 293,44 грн./к. дн. х 24 к. дн. = 7042,56 грн.

Какие показатели могут повлиять на размер отпускных

Каждый работодатель обязан предоставить работникам ежегодные отпуска с условием сохранения работы и предоставления на это период среднего заработка.

При начислении размера отпускных работодателю следует придерживаться стандартного алгоритма. Так, при расчетах среднего заработка ему стоит ориентироваться на ст. 139 Трудового кодекса и Положение об особенностях начисления средней заработной платы по Постановлению Правительства №922 от 2007 года.

На размер отпускных, помимо среднего заработка, влияет время, проведенное сотрудником в исключаемых периодах, а также учитываемый период работы.

Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

Суммы среднего заработка, которые сохраняются за работником за время его отпуска, не включают в заработную плату для обеспечения ее минимального уровня.

Такой вывод следует из положений статьи 31 Закона об оплате труда. Согласны с ним и в Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282(ср. 025069200) и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5**). Их расчет производят в соответствии с Порядком № 100, а не в зависимости от месячной (часовой) нормы труда, установленной работнику, в месяце, на который приходится ежегодный отпуск. Следовательно, если на текущий месяц приходится отпуск работника, то для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. Отпускные отбрасываем.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Пример. Работник будет находиться в ежегодном отпуске с 16 по 29 апреля 2018 года. Сумма отпускных — 1423,80 грн. Оклад работника — 2500,00 грн. Сумма основной зарплаты за фактически отработанное время (10 рабочих дней), рассчитанная исходя из оклада работника, — 1250,00 грн. Доплат, надбавок, премий нет.

В сравнительных расчетах участвует только заработная плата за фактически отработанное время (1250,00 грн.). Апрельские отпускные в расчет не берем. Минзарплатный предел по работнику составит: 3723,00 грн. : 20 р. дн. х 10 р. дн. = 1861,50 грн., где 20 — количество рабочих дней в апреле 2018 года согласно графику работы предприятия. Заработная плата, рассчитанная исходя из уровня минзарплаты за отработанные дни апреля (1861,50 грн.), выше заработной платы работника за фактически отработанное время (1250,00 грн.). Следовательно, работнику начисляем трудовую доплату, сумма которой равна разнице между этими двумя величинами: 1861,50 грн. — 1250,00 грн. = 611,50 грн. Общая сумма зарплаты за апрель 2018 года (основная зарплата + трудовая доплата + отпускные) составит: 1250,00 грн. + 611,50 грн. + 1423,80 грн. = 3285,30 грн.

Если оклад (месячная тарифная ставка) работника равен или выше 3723,00 грн. (часовая тарифная ставка равна либо выше 22,41 грн.), то с трудовой доплатой можно не заморачиваться. А вот ЕСВ обязательно проконтролируйте. Если фактическая база начисления ЕСВ, определенная по основному работнику-отпускнику-неинвалиду, оказалась ниже «минималки», обязательно на разницу доначисляйте ЕСВ.

Воспользуемся условиями приведенного выше примера. База начисления ЕСВ, рассчитанная по работнику, — 3285,30 грн. Она ниже минимальной заработной платы (3723,00 грн.). Поэтому на разницу между этими двумя величинами (437,70 грн. (3723,00 грн. — 3285,30 грн.)) доначисляем ЕСВ. Общая сумма ЕСВ составит: (3285,30 грн. х 22 % : 100 %) + (437,70 грн. х 22 % : 100 %) = 819,06 грн.

И в заключение — полезная таблица.

Таблица 2. Информация о количестве календарных дней, принимающих участие в расчете отпускных в 2018 году

|

Начало отпуска (месяц 2018 года) |

Расчетный период* |

Количество календарных дней в расчетном периоде |

Количество праздничных и нерабочих дней в расчетном периоде |

Количество календарных дней, принимающих участие в расчете отпускных (гр. 3 - гр. 4)* |

|

Январь |

Январь — декабрь 2017 года |

365 |

12 |

353 |

|

Февраль |

Февраль 2017 года — январь 2018 года |

365 |

12 |

353 |

|

Март |

Март 2017 года — февраль 2018 года |

365 |

12 |

353 |

|

Апрель |

Апрель 2017 года — март 2018 года |

365 |

12 |

353 |

|

Май |

Май 2017 года — апрель 2018 года |

365 |

12 |

353 |

|

Июнь |

Июнь 2017 года — май 2018 года |

365 |

12 |

353 |

|

Июль |

Июль 2017 года — июнь 2018 года |

365 |

11 |

354 |

|

Август |

Август 2017 года — июль 2018 года |

365 |

11 |

354 |

|

Сентябрь |

Сентябрь 2017 года — август 2018 года |

365 |

11 |

354 |

|

Октябрь |

Октябрь 2017 года — сентябрь 2018 года |

365 |

11 |

354 |

|

Ноябрь |

Ноябрь 2017 года — октябрь 2018 года |

365 |

11 |

354 |

|

Декабрь |

Декабрь 2017 года — ноябрь 2018 года |

365 |

11 |

354 |

|

* Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично. |