Почему отпускные выплаты получаются меньше, чем заработная плата за тот же период

Содержание:

- Как правильно выплатить отпускные вместе с зарплатой или день в день

- Компенсации за работу в местностях с особыми климатическими условиями

- Должен ли руководитель выдавать сотруднику зарплату перед отпуском за отработанные дни?

- Расчет среднего заработка

- Расчет отпускных

- Рекомендация: Как выплатить отпускные

- Формирование зарплаты за неполный рабочий месяц

Как правильно выплатить отпускные вместе с зарплатой или день в день

Выдача отпускных вместе с зарплатой не запрещена. Как уже говорилось, работник не может требовать от работодателя выплаты заработной платы в один день с отпускными. Отпускные должны быть выплачены за 3 календарных дня до отпуска, а заработная плата – 2 раза в месяц. Дни выплат могут не совпадать.Работодатель может выплатить отпускные и раньше. Это не запрещено законом! Но выплаты позже установленного срока чреваты штрафными санкциями.

Как выплачивать отпускные вместе с зарплатой? Если у работодателя есть такая возможность, он может выплатить работнику зарплату вместе с отпускными. Вместе с этими выплатами он может получить пособие по нетрудоспособности, а также компенсацию за неиспользованные отпуска. Все выплаты работнику делаются из одного фонда – фонда заработной платы. Чтобы не рисковать, бухгалтера предпочитают делать выплаты отпускных заранее, до истечения 3-дневного срока. Если операцию проводит банк, то побеспокоиться о выплатах нужно заранее, так как операция по переводу будет осуществлена только на следующий банковский день.

Сумма отпускных у каждого сотрудника разная. Даже работники с одинаковой заработной платой могут получить перед отпуском разные суммы. Это зависит от количества фактически отработанных дней в данном рабочем году. Не учитываются:

- дни, когда работник получал средний заработок;

- дни болезни;

- дни отпуска за свой счёт.

Поэтому бухгалтеру стоит быть внимательным при расчёте компенсации за отпуск каждому сотруднику.

Работодатель вправе выплатить зарплату одновременно с отпускными, но не обязан этого делать. Объясняется это следующим.

Выплачивая заработную плату, работодатель обязан придерживаться правила, закрепленного в ч. 6 ст. 136 ТК РФ. Согласно этой норме, зарплата должна выдаваться работникам не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней по окончании месяца, за который она начислена, однако согласно ч. 9 той же статьи, оплата отпуска производится не позднее чем за три дня до его начала.

Таким образом, работодатель обязан выплатить заработную плату вместе с отпускными только в том случае, когда даты выплаты отпускных и заработной платы совпадают.

Если сотрудники получают зарплату на свои пластиковые карты, то нахождение их в отпуске не препятствует работодателю произвести выплату в срок. Однако если заработная плата выдается наличными из кассы, то для исключения просрочки выплаты в период отпуска сотруднику можно перечислить зарплату на его личный счет (по заявлению работника), выдать ее доверенному лицу работника (на основании заявления и доверенности работника) или прибегнуть к депонированию заработной платы в банке. Подробнее о депонировании заработной платы в программах «1С» читайте в справочнике Кадровый учет и расчеты с персоналом в программах «1С».

Кроме того, по договоренности между работником и работодателем зарплата может быть выплачена авансом ранее установленной даты, одновременно с отпускными. Дело в том, что выплата денег заранее не ухудшает положения, а ответственность предусмотрена только за задержку зарплаты.

Спросить юриста быстрее. Это бесплатно Время чтения: 3 минуты

У всех трудоустроенных граждан РФ есть право на оплачиваемый отпуск 2 раза в год. Но, перед тем как сотрудник отправится на заслуженный отдых, его руководству необходимо выполнить ряд предусмотренных законом действий. Одно из них – выплата заработной платы и отпускных перед отпуском по определенным правилам.

В первую очередь, деньги должны быть переведены вовремя. Задержки грозят руководству любой компании административной и даже уголовной ответственностью.

Компенсации за работу в местностях с особыми климатическими условиями

Когда рабочее место находится в местности с особыми условиями климата, то сотрудник должен получать соответствующие компенсационные выплаты. В них входят:

- районные коэффициенты в регионах Крайнего севера;

- коэффициенты в высокогорных районах;

- коэффициенты в пустынных и безводных местностях;

- процентные надбавки за стаж на Крайнем Севере и областях, приравненных к нему.

Условия их применения и конкретный размер устанавливаются Правительством РФ. Согласно ст. 316 ТК РФ, органы власти субъектов РФ могут самостоятельно увеличивать их величину. Компенсация начисляется на фактический заработок и вознаграждение за выслугу лет. Размеры коэффициентов указаны в письме Министерства здравоохранения № 01/9440-8-32 от 29.08.2008 г.

Работодатель обязан начислять процентные надбавки и районные коэффициенты поверх минимальной зарплаты сотрудника, так как они не входят в МРОТ (Постановление Конституционного суда № 38-П от 07.12.2017 г.).

Сотрудники, работающие в регионах с особым климатом на условиях совместительства или вахтовым методом, также получают компенсационные выплаты.

Согласно п. 2 разъяснения постановления Министерства труда № 49 от 11.09.1995 г., сотрудникам органов внутренних дел и налоговой полиции (рядовому и начальствующему составу), проходящим службу в регионах с особым климатом, коэффициенты и процентные надбавки начисляются на:

- должностной оклад;

- оклад по специальному званию;

- процентную надбавку за выслугу лет.

Процентная надбавка за работу в особых климатических условиях

Данная надбавка является компенсационной и стимулирующей выплатой одновременно, так как призвана поощрять сотрудников за продолжительную работу в регионах с особым климатом. Ее размер и порядок расчета устанавливает Правительство РФ.

Условием начисления процентной надбавки является трудовой стаж на Крайнем севере и местностях, приравненных к нему.

В трудовой стаж засчитываются все периоды работы в этих регионах. Если в работе были перерывы или сотрудник расторгал трудовые отношения с работодателем, стаж суммируется. Если сотрудник меняет место работы, то новый работодатель в другом регионе перерассчитывает размер ставки.

В трудовой стаж не будут включены периоды:

- работы по гражданско-правовому договору;

- индивидуальной предпринимательской деятельности.

Процентная надбавка начисляется на фактический заработок, в который не входят:

районные коэффициенты;

выплаты:

- рассчитанные из размера среднего заработка;

- не включенные в оплату труда, например, разовые премии.

Размеры процентных надбавок указаны в письме Минздрава № 01/9440-8-32 от 29.08.2008 г.

Должен ли руководитель выдавать сотруднику зарплату перед отпуском за отработанные дни?

Право на оформление оплачиваемого отпуска ежегодно возникает у каждого сотрудника. При этом отсчет первого и последующего годов работы начинается с главного момента, а именно – с подписания сторонами соответствующего трудового соглашения. По общим правилам, уход каждого служащего в законный отпуск осуществляется на основании главного документа, а именно – на действующем в организации графике отпусков.

Сама процедура предоставления отпускного периода при этом будет устанавливать в отношении работодателя некоторые важные обязательства. Одной из таких является осуществление расчета с уходящим на отдых подчиненным. Главным этапом в данной процедуре будет являться установление и последующее начисление особой выплаты – отпускных. Они представляют собой особый вид компенсации, которая выплачивается служащему еще до начала оформленного периода отдыха.

Каждого сотрудника, который готовится к уходу в очередной оплачиваемый отпуск, как правило, заботят вопросы об основных правилах и важных нюансах получения денежных средств. В частности, некоторые служащие считают, что им в это же время должна быть выдана и заработная плата за те дни, которые уже были отработаны до непосредственного начала периода отдыха. Это действительно было бы весьма удобно, так как в отпуске денежные средства, как правило, требуются всегда.

Для того чтобы разобраться в правилах и особенностях начисления отпускных, необходимо обратиться к действующим законодательным нормам. В частности, в статье 136 ТК РФ содержатся все важные сведения относительно обязанностей руководителя по начислению заработной платы. Так, положенные сотрудникам суммы должны выдаваться дважды в месяц, в строгом соответствии с установленным графиком. Конкретные числа месяца должны быть зафиксированы в официальном порядке, в соответствующих положениях трудового договора, а также внутри иных локальных актов компании. Данный график не должен нарушаться ни при каких обстоятельствах.

Основываясь на вышесказанном, можно сделать выводы о том, что заработную плату за отработанный период времени служащий перед отпуском получать не может. Единственной выплатой, на которую он может законно претендовать, являются именно отпускные. В соответствии с установленными правилами, они начисляются в стандартном порядке. Для этого используется такой показатель, как средний размер заработка подчиненного за его один рабочий день. Далее средняя сумма заработка умножается на точное количество дней отпуска, которые полагаются подчиненному. Полученным значением и будет являться сумма компенсации, которую должен получить сотрудник перед своим непосредственным уходом в отпуск.

Отдельно следует упомянуть и о таких ситуациях, при которых сотрудник требует выплатить ему зарплату заранее. Как правило, он мотивирует это тем, что в стандартный день выдачи денежных средств он просто не сможет появиться в организации и получить законную сумму. Однако, даже несмотря на наличие такого требования от подчиненного, работодатель не будет обладать законным правом на нарушение ранее установленного графика начисления аванса и основной части заработной платы. Если служащий действительно не сможет явиться на работу в день выдачи зарплаты, работодатель просто сохранит денежные средства до момента появления подчиненного на службе. Для этого директором может быть использован сейф, имеющийся в организации.

Расчет среднего заработка

Средний заработок рассчитывается в соответствии с положениями:

ст.139 ТК РФ,

Постановлением Правительства РФ от 24.12.2007г. №922 «Об особенностях порядка исчисления средней заработной платы».

При расчете средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей в компании системой оплаты труда. К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

по окладу, тарифам, сдельная, в виде % от выручки и пр.,

в том числе — в не денежной форме (оплата питания сотрудников и т.п., если это предусмотрено системой оплаты труда).

2. Премии и другие вознаграждения, относящиеся к вознаграждениям за труд.

3. Другие виды выплат относящиеся к заработной плате.

Обратите внимание:Все остальные виды выплат, которые не относятся к оплате труда, в расчете среднего заработка не участвуют. Так, например, не включаются в расчет:

Так, например, не включаются в расчет:

премии к праздникам (например, премии к Новому году, 8 марта и т.п.).

пособия и прочие выплаты социального характера (декретные, оплата больничных и т.п.).

подарки.

материальная помощь.

другие выплаты, не относящиеся к оплате труда.

При любом режиме работы расчет средней заработной платы производится исходя из фактически:

начисленной сотруднику заработной платы,

отработанного сотрудником времени,

за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Обратите внимание: Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (п.5 Постановления №922), если:

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (п.5 Постановления №922), если:

Сотруднику выплачивался средний заработок (в том числе – при нахождении в командировке).

Сотрудник находился на больничном или в декретном отпуске и получал соответствующие пособия.

Работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства (4 выходных дня, оплачиваются ФСС из федерального бюджета).

Работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Если в предшествующие 12 календарных месяцев:

работнику не начислялась зарплата,

нет фактически отработанных дней (за 12 месяцев или за больший период),

все 12 месяцев состоят из времени, исключаемого из расчетного периода (например, сотрудник находился в отпуске по уходу за ребенком до 1.5 лет),

то средний заработок определяется исходя из суммы заработной платы, фактически начисленной за 12 календарных месяцев, предшествующих расчетным 12 месяцам (п.6 Постановления №922). В случае нахождения сотрудника в декретном отпуске – средний заработок для расчета отпускных будет вычисляться исходя из заработной платы, которую сотрудник получал до того, как ушел в декрет и отпуск по уходу за ребенком.

Если у работника за предыдущие 24 месяца:

нет начислений зарплаты,

нет фактически отработанных дней,

то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором он рассчитывается (п.7 Постановления №922).

То есть, если сотрудник только недавно поступил на службу и еще не успел отработать 24 месяца или он находился в отпуске по уходу за ребенком до 3х лет, средний заработок будет считаться исходя из текущей зарплаты.

Если у работника:

нет начислений зарплаты за предыдущие 24 месяца,

нет фактически отработанных дней за предыдущие 24 месяца,

нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

нет отработанных дней в месяце, в котором рассчитывается средний заработок,

то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада (п.7 Постановления №922). Обычно – исходя из оклада, указанного в трудовом договоре или штатном расписании.

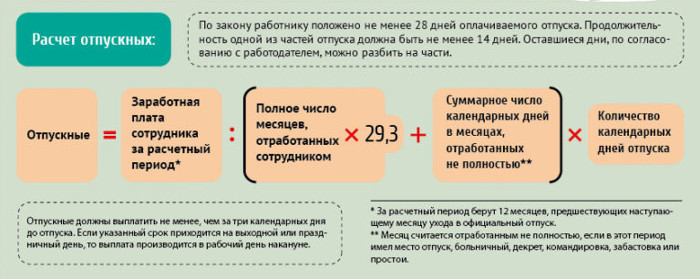

Расчет отпускных

Действующие правила выплаты отпускных денег по ТК РФ регулируют не только сроки перечисления средств работодателем, но и, разумеется, порядок расчёта их размера. В вычислении нет ничего сложного, но большинство работников не могут сами точно посчитать, какую сумму получат к отпуску — полноценная информация для этого есть только в бухгалтерии компании.

Например, не все работники знают, что расчет отпускных ведётся с использованием данных о заработной плате за прошедший год (или срок, отработанный гражданином в компании, если он трудоустроился менее 1 года назад). В основу вычислений берутся:

- все зарплаты;

- премии;

- стимулирующие и компенсационные (например, за опасные условия работы) выплаты;

- надбавки за профессиональный стаж, выслугу лет.

При этом из расчёта исключаются все «нетрудовые» перечисления:

- больничные выплаты;

- отпускные, полученные за предыдущие отпускные периоды;

- командировочные;

- компенсации стоимости питания, проезда к месту работы, обучения.

На основе всех трудовых выплат вычисляется среднеарифметическая заработная плата за один рабочий день. Чтобы получить данное значение нужно общегодовую сумму заработка (без исключаемых периодов отпусков, командировок и больничных) разделить на 12 и разделить на 29,3 (коэффициент среднеарифметического значения дней в году). Полученный результат дневной оплаты умножается на продолжительность отдыха в днях.

Расчет отпускных ведётся с использованием данных о заработной плате за прошедший год

Расчет отпускных ведётся с использованием данных о заработной плате за прошедший год

Образец расчёта отпускных

Чтобы лучше понять механизм расчёта размера оплаты отпуска, разберём конкретный случай. Гражданин Смирнов с января по май получал 25 500 рублей. В мае 2 недели он был в отпуске, поэтому за этот месяц получил 14 000 рублей. С июня по сентябрь он снова работал без отсутствия и получал уже 26 000 рублей. Но в сентябре 3 недели он был на больничном, поэтому за этот месяц заработал только 8 000 рублей. С октября и до конца года работник Смирнов трудился без перерывов и зарабатывал 28 тысяч рублей. По итогам года он получил премию 10 тысяч рублей.

Он идёт в отпуск на 2 недели с 10 апреля. Чтобы рассчитать отпускные сотрудника Смирнова, сначала необходимо посчитать заработную плату за 1 день, а потом умножить её на число дней отдыха:

- ((25 500 х 4) + 14 000 + (26 000 х 3) + 8 000 + (28 000 х 4) + 10 000) / 12 / 29,3 = 634,8. То есть, в день работник получал в среднем 634,8 рублей.

- 634,8 х 14 = 8 887,2 рублей.

Таким образом, не позднее чем вечером 6 апреля работник Смирнов должен получить от работодателя на свой счёт 8 887,2 рубля. Расчёты несложны, а современные инструменты вроде онлайн-калькуляторов способны ещё более упростить этот процесс.

Рекомендация: Как выплатить отпускные

Ситуация: когда нужно выплатить отпускные – не позднее трех календарных или трех рабочих дней до начала отпуска*

Не позднее трех календарных дней до начала отпуска.*

Ответственность за не соблюдение срока выплаты отпускных

Внимание: несоблюдение срока выплаты отпускных может быть расценено как нарушение требований трудового законодательства. За это нарушение трудовая инспекция может оштрафовать организацию или ее должностных лиц.*

Размер штрафа составляет:* – для должностных лиц организации (например, руководителя) – от 1000 до 5000 руб

(повторное нарушение влечет дисквалификацию на срок от одного года до трех лет); – для организации – от 30 000 до 50 000 руб

Размер штрафа составляет:* – для должностных лиц организации (например, руководителя) – от 1000 до 5000 руб. (повторное нарушение влечет дисквалификацию на срок от одного года до трех лет); – для организации – от 30 000 до 50 000 руб.

Нина Ковязина,

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

2. Рекомендация: Как учесть при налогообложении отпускные за основной отпуск. Организация применяет общую систему налогообложения

Пример отражения в бухучете и при налогообложении расходов по выплате отпускных.* Организация является малым предприятием и применяет общую систему налогообложения. Доходы и расходы определяет методом начисления

ЗАО «Альфа» исчисляет ежемесячные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли. Отчетные периоды – один месяц, два месяца, три месяца и т. д.

Резерв на оплату отпусков в бухучете и при налогообложении организация не создает.

В июне 2014 года начальнику цеха В.К. Волкову был предоставлен основной оплачиваемый отпуск. Продолжительность отпуска составила 28 календарных дней – с 1 по 30 июня 2014 года*.

За расчетный период (с 1 июня 2013 года по 31 мая 2014 года включительно) Волкову начислена зарплата в сумме 360 000 руб. Расчетный период отработан полностью.

Средний дневной заработок сотрудника составил: 360 000 руб. : 12 мес. : 29,3 дн./мес. = 1024 руб./дн.

Бухгалтер «Альфы» рассчитал отпускные в сумме: 1024 руб./дн. × 28 дн. = 28 672 руб.

Отпускные были выплачены сотруднику 27 мая. В тот же день бухгалтер перечислил в бюджет НДФЛ с суммы отпускных.*

В налоговом регистре для расчета НДФЛ отпускные нужно включить в налоговую базу за июнь. Детей у Волкова нет, поэтому стандартные налоговые вычеты по НДФЛ ему не предоставляются.

НДФЛ с суммы отпускных составил: 28 672 руб. × 13% = 3727 руб.

В мае бухгалтер «Альфы» сделал следующие проводки:

Дебет 26 Кредит 70 – 28 672 руб. – начислены отпускные;*

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 3727 руб. – удержан НДФЛ;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР» – 6308 руб. (28 672 руб. × 22%) – начислены пенсионные взносы;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 831 руб. (28 672 руб. × 2,9%) – начислены взносы на социальное страхование;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС» – 1462 руб. (28 672 руб. × 5,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 57 руб. (28 672 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы отпускных;

Дебет 70 Кредит 50 – 24 945 руб. (28 672 руб. – 3727 руб.) – выплачены из кассы отпускные (за вычетом НДФЛ).

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение

Формирование зарплаты за неполный рабочий месяц

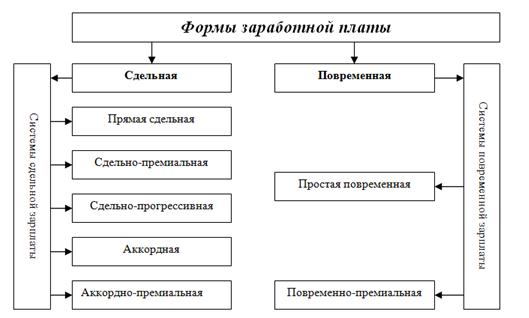

Тарифная система при формировании оплаты труда сотрудников включает в себя несколько разновидностей: сдельная система, повременная система и комиссионная система. Каждая форма оплаты предполагает собственную формулу расчета за неполный месяц.

Рассмотрим более подробно.

Сдельная оплата труда

При использовании сдельной заработной платы, работодателю важно не то, сколько дней было отработано человеком в текущем расчетном периоде, а то, сколько он сделал за это время, т.е. изготовил деталей, либо написал текстов и т.д

Зачастую, оплата формируется, исходя из того, сколько человек сделал за день, а прогул может быть строго наказан.

Рассмотрим несколько конкретных примеров:

Человек изготавливает в день 4 детали, а рабочих дней в неделю у него – 5. При таком графике, у него 20 рабочих дней, из которых 4 он пропустил, находясь на больничном. Исходя из этого, расчет будет таким: Общее количество деталей в месяц – 64 (4 детали в день * 16 дней). Сдельная оплата за одну детали составляет 220 рублей.

Рассчитываем фактически заработанные деньги: 220 * 64 = 14080 рублей получит сотрудник за неполный месяц.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

Человек делает в цеху 7 изделий в день, а работает он 4 дня в неделю. Таким образом, у него 16 рабочих дней в текущем периоде, из которых неделю он пропустил, брав кратковременный отпуск. Производим расчет: Общее число изделий, изготовленных за месяц – 63 (7 изделий в день * 9 рабочих дней). Цена за одно изделие составляет 350 рублей. Таким образом: 350 * 63 = 22050 рублей за неполный текущий период.

Повременная оплата труда

При повременной системе, работодатель устанавливает месячный оклад, который получает работник по истечении расчетного периода.

При этом, если человек отработал неполный месяц, то этот оклад будет уменьшаться пропорционально тому количеству дней, которые человек пропустил.

Рассмотрим на конкретных примерах:

На предприятии установлен оклад в размере 18000 рублей, при 5-дневной рабочей неделе. Человек устроился на работу 13 числа, поэтому он получит меньше указанной суммы. Нужно вычислить конкретное количество рабочих и выходных дней в этом текущем периоде, а также общее число дней, когда человек ходил на работу.

Допустим, в месяце 22 рабочих дня, из которых человек отработал 14 дней, тогда считаем: 18000/22 * 14 = 11454,5 рублей.

Если в организации предусмотрена плата за каждый отработанный день, то схема расчета будет иной. Нужно умножить количество фактически отработанных дней на установленный размер ставки. Например, человек работал в течение месяца 12 дней, а ставка у него составляет – 800 рублей.

Получаем: 12*800 = 9600 рублей за неполный месяц.

Комиссионная оплата труда

Комиссионная форма оплаты труда предполагает мотивацию сотрудника, чтобы он лучше работал, ведь это напрямую зависит его заработная плата. Таким образом, каждый день отсутствия на работе подразумевает потенциально потерянные денежные средства.

При формировании выплат, в данном случае, учитывается общая сумма, которую человек заработал для фирмы, а также процентная ставка от этой суммы, полагающуюся ему.

Приведем несколько примеров:

В течение месяца, сотрудник принес компании 320000 рублей на продажах (при этом неважно, сколько дней он пропустил, общая сумма рассчитывается от фактически выполненных сделок). Его процент от этих сделок составляет 6%

Рассчитываем: 320000*0,06 (6%/100%) = 19200 рублей.

При сочетании повременной и комиссионной оплат, формирование заработной платы будет другим. Таким образом, помимо процента с продаж, он будет получать месячный оклад. Допустим, месячный оклад сотрудника составляет 7500 рублей, а процент с продаж – 5%. Сотрудник принес компании 270000 рублей. Человек пропустил 6 дней в месяце, где 21 рабочий день.

Производим расчет: 7500/21*15 = 5357,14 рублей (оклад за неполный месяц), 270000*0,05 = 13500 рублей (процент с продаж).

Рассчитываем итоговую заработную плату за неполный расчетный период: 5357,14 + 13500 = 18857,14 рублей.