Дешевое ипотечное страхование для «сбербанка»: онлайн калькулятор, отзывы клиентов, полис для дома и квартиры

Содержание:

- Сколько стоит страхование жизни при ипотеке?

- Что такое страхование ипотеки и каким оно бывает

- Где дешевле

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- Оформление: пошаговая инструкция

- Страхование жизни и здоровья

- Советы – Как сэкономить и дешевле застраховать ипотеку

- Где можно застраховать?

- Зачем нужна страховка

- Методика расчета

- Оплата страховки по ипотеке через Сбербанк Онлайн. Инструкция

- Выводы

Сколько стоит страхование жизни при ипотеке?

Стоимость полиса страхования жизни при ипотеке рассчитывается сотрудником СК на момент обращения клиента. В большинстве случаев, размер страховки составит от 0,5 до 1,5% от суммы долга перед банком. При расчете стоимости полиса учитываются такие факторы, как:

- Пол. Для женщин риски ниже, поэтому оптимальным решением станет оформление займа на женщину, а мужа можно поставить созаемщиком. Это позволит сократить затраты на приобретение полиса на 30-50%.

- Возраст. Чем старше клиент СК, тем выше будет коэффициент. Многие компании отказывают в страховании жизни заемщикам, чья возрастная категория 60+.

- Хронические заболевания также оказывают негативное влияние на стоимость полиса.

- Состояние здоровья. Обязательным условием станет прохождение диспансеризации. По результатам обследования специалист страховой компании делает заключение о целесообразности применения повышающего коэффициента.

- Наличие лишнего веса также станет отягощающим фактором.

- Профессиональная деятельность. Если работа сопряжена с риском для здоровья, то и стоимость полиса будет на порядок выше.

- Сумма займа. Чем она выше, тем больше повышающих коэффициентов будет использовано страховой компанией.

К сведению Чтобы выбрать оптимальный по стоимости полис страхования жизни, специалисты рекомендуют обратиться в несколько страховых компаний и рассчитать предварительную сумму страховки с учетом всех факторов.

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Где дешевле

Выбирая СК, непременно нужно сравнивать все актуальные предложения этих организаций. Это необходимо, поскольку страхование жизни в самом Сбербанке достаточно дорогое. Получение полиса гарантированно продлевает срок ипотеки при непредвиденных обстоятельствах, не портя кредитную историю из-за просроченных платежей.

Публикуем обзор наиболее популярных сейчас СК, где заемщикам предлагают оформить полис при ипотеке. Приемлемый вариант выбирайте сами:

Приобретение дешевой услуги не гарантирует собственную безопасность. Непременно перед оформлением полиса следует внимательно изучить пункты договора.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

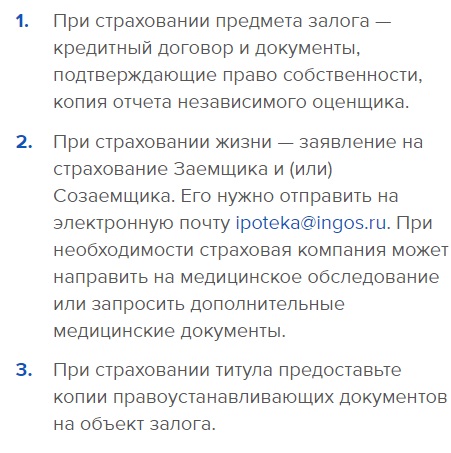

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Оформление: пошаговая инструкция

Обязательная ипотечная страховка в Сбербанке оформляется лично в офисе при получении кредита. На второй и последующие годы возможно дистанционное оформление. Рассмотрим процедуру покупки на первый год и продление.

Чтобы оформить страховку по ипотеке в Сбербанке необходимо заранее предупредить менеджера банка о том, какой вид страхования будет выбран. Также нужно указать будет ли оформлять страховка сразу в Сбербанке с помощью сотрудника или вы предоставите уже готовый бланк страховой защиты от аккредитованной страховой.

Порядок оформления:

- Предоставить страховщику оценку по договору и озвучить сумму ипотечного кредита.

- Сделать расчет стоимости страховки.

- Оплатить страховую премию.

- Получить бланк страховой защиты.

- Передать информацию менеджеру Сбербанка.

Оформление при продлении:

- Сформировать расчет. После получения предложений по страхованию ипотеки для Сбербанка следует выбрать компанию, услугами которой вы воспользуетесь.

- Оставить заявку на оформление. Заемщик по ипотеке в Сбербанке для получения полиса страхования должен указать личные данные, характеристики приобретаемой недвижимости и координаты для связи. Введенные сведения отправить страховщику.

- Консультация. Дождаться звонка специалиста, получить ответы на возникшие вопросы и согласовать дату оформления. В указанный день потребуется обратиться в офис, с целью заключения полиса.

- Оформление. Для подписания защиты следует предъявить все документы. Процедура оформления полиса занимает по времени несколько минут. Готовый бланк следует изучить, подписать и оплатить.

Обязательный пакет документов для приобретения страховки по ипотеке в Сбербанке:

- паспорт заемщика;

- кредитный договор или номер документа;

- документы на приобретаемое жилье: свидетельство о праве собственности на прежнего владельца, технический паспорт;

- ранее оформленный полис, при продлении.

Период действия договора страхования и продление

Обязательное страхование ипотеки оформляется до тех пор, пока кредит в Сбербанке не будет закрыт. Стоит учитывать, что полис оформляется на конкретный срок.

Срок действия:

- жизни и здоровья: на 1 год;

- конструктивные элементы: на 1 год;

- титульное страхование: на весь срок договора с составлением графика оплаты.

Получается, заемщик обязан через отделение страховой или онлайн в Сбербанке продлевать полис. При этом стоит отметить, что ежегодно клиент может менять компанию и покупать защиту в той, которая готова предложить выгодные условия и минимальную ставку.

Для пролонгации, продления страхового полиса по ипотеке в Сбербанке следует также сделать расчет в режиме онлайн, выбрать компанию и записаться на оформление. Для экономии времени выгодно оформлять бланк дистанционно. Как это сделать, будет рассмотрено далее.

Можно ли оформить в Сбербанк-онлайн

Для экономии времени купить защиту можно дистанционно. Для этого потребуется:

- Войти в личный кабинет Сбербанка и выбрать «Страхование ипотеки».

- Внеси все запрашиваемые данные.

- Получить бланк защиты на адрес электронной почты.

- Если все указано достоверно, то через Сбербанк-онлайн произвести оплату за страхование ипотеки со счета или карты.

- При необходимости выбрать другой продукт и перейти к оформлению.

После останется перейти на сайт финансовой организации, внести данные, произвести оплату и получить полис.

Страхование жизни и здоровья

Страхование жизни и здоровья при оформлении ипотеки, согласно договору с банком, не является обязательным условием. Однако Сбербанк настаивает на приобретении данной услуги с целью уменьшения собственных рисков от невыплаты кредита клиентом. Некоторое давление со стороны кредитной организации, несмотря на официальное добровольное приобретение услуги, усматривается в жестких правилах назначения процентной ставки по кредиту. Если страхование жизни не оформлено, процентная ставка увеличивается на 1%.

Приобретение страхового полиса возлагает на клиента дополнительные финансовые нагрузки, причем по сумме больше, чем обязательное страхование квартиры

Учитывая вышеуказанное правило Сбербанка, и принимая во внимание плюсы, стоит задуматься о приобретении данной услуги

Для чего нужно

Полис страхования жизни и здоровья гарантирует возврат заемных средств банку, в случае утраты здоровья или ухода из жизни заемщика. Учитывая немалые сроки и суммы ипотечного кредитования, банк вполне целесообразно пытается оградить себя от подобных рисков. Для заемщика данный полис является гарантом того, что в случае несчастных случаев, его кредитные обязательства не лягут на плечи поручителей и близких родственников, так как долг будет погашен страховой компанией. Кроме того, если клиент временно потерял трудоспособность, то его кредит в этот период будет выплачивать страховая компания (при предоставлении доказательств состояния здоровья). Таким образом, учитывая покрытие возможных рисков и то, что при отказе от страховки банк все равно увеличит процентную ставку, стоит задуматься о его покупке.

Стоимость в 2021 году

По сути, камнем преткновения в вопросах страхования жизни и здоровья является на сам факт необходимости приобретения полиса, а в том, что Сбербанк вынуждает клиента покупать его у определенных компаний по не очень выгодным тарифам. Во-первых, у него есть своя дочерняя компания «Сбербанк-Страхование», где и вынуждают приобретать полисы. Во-вторых, кредитор ограничивает круг выбора организаций собственным списком аккредитованных компаний, заявляя, что другие полисы не будут приняты. Однако на настоящий момент дело не так уж и плохо, как ранее. Список партнеров Сбербанка по увеличен до 19 организаций, поэтому клиент может сам выбрать, где дешевле страхование жизни при ипотеке в Сбербанке, предварительно изучив тарифы и сравнив цены.

Часто люди сталкиваются с давлением со стороны менеджера Сбербанка, который настаивает на приобретении услуги в компании «Сбербанк-Страхование», где процентные ставки довольно высоки. Но в кредитном договоре четко прописывается, что вы можете сделать это в любой организации, аккредитованной Сбербанком. Поэтому, смело ищите, где дешевле, страхуйтесь и предъявляйте полис.

Стоимость полиса зависит от возраста заемщика, суммы задолженности, параметров риска. Существуют различные риски, которые можно включить в полис:

- смерть;

- полная утрата трудоспособности;

- частичная утрата трудоспособности;

- потеря работы по причинам, не зависящим от клиента.

В «Сбербанк-Страховании» предлагаются следующие программы:

- Стандартная программа страхование жизни и здоровья – 1,99% годовых;

- Страхование здоровья и потери работы – 2,99%;

- Программа с возможностью самостоятельного выбора параметров – 2,5%.

Итак, посчитаем, во сколько обойдется полис, например, если клиент пожелает самостоятельно выбрать параметры. Стоимость квартиры перенесем из предыдущего примера, поэтому расчет будет на сумму задолженности в 2 млн. руб. Два миллиона умножаем на процентную ставку 2,5% и получаем сумму 50 000 рублей в год. Сумма не маленькая. Именно поэтому люди ищут компании, где страховка обойдется дешевле.

Поискав информацию, изучив список страховых организаций – партнеров Сбербанка на его официальном сайте, можно найти тарифы и по 1%. В таком случае, страховка обошлась бы в 20 000 руб. в год.

Вывод напрашивается сам: если найти организацию, которая предложит вам страхование жизни и здоровья в пределах 1% от суммы кредита, смысла отказываться от полиса нет. Также, вы можете сделать возврат или отказ от страховки по кредиту Сбербанке.

Советы – Как сэкономить и дешевле застраховать ипотеку

Нет какой-то одной страховой фирмы, в которой бы было выгоднее застраховаться каждому. У различных компаний действуют разные подходы к вычислению рисков. Поэтому политики тарифов у них тоже отличаются. И если, по словам вашего соседа или советчика на форуме в сети, в определенной фирме ему удалось застраховаться дешево, это не значит, что вам тоже будет выгодно получать страховку там же.

Сэкономить на защите имущественных интересов при оформлении ипотеки вам помогут следующие советы:

- Не подписывайте страховку в банке. Обычно банковская организация при выдаче ипотеки предлагает застраховаться в определенной компании, которой она доверяет. Но согласно законодательству РФ банк обязан принять страховку от любой страховой фирмы, прошедшей аккредитацию. Но заемщик плохо знает свои права, поэтому он чаще соглашается на заключении коллективной сделки прямо в офисе. Однако страховой взнос в этом случае может быть в 2-3 раза больше, чем, если бы страховка оформлялась в другой компании. Наценка формируется в связи с комиссией, которую запрашивает банк у страховщика за привлечение нового клиента.

- Пусть главным заемщиком будет лицо женского пола. Стоимость страховки для женщин ниже, чем для мужчин. Если вы уже оформили в качестве основного ипотечника лицо мужского пола, можно попробовать переиграть ситуацию. Однако будьте готовы к тому, что банк не пойдет навстречу.

- Воспользуйтесь возможностями программы «Переход». Страховки оформляются на ограниченный период. Если за это время ипотека не была выплачена, то договор продлевают. Но для продления можно выбрать другую страховую компанию. При переходе многие фирмы делают скидки в размере 10-15%. Если вы изъявите желание воспользоваться услугами конкурента, прежняя компания также может предложить вас снижение стоимости страховки. Но в случае со Сбербанком это невозможно.

- Получите скидку, если вы уже являетесь клиентом страховой компании. Страховщики делают постоянным клиентам скидки. Если у вас уже где-то застрахован дом или автомобиль, попробуйте застраховать ипотеку там же. Сообщите, что у вас уже есть полис этой компании. При оформлении ипотеки в Сбербанке этот совет неприменим.

- Получите скидку, если вы работник корпорации, являющейся клиентом страховой компании. Крупные фирмы оформляют своим работникам ДМС. Если вы – один из таких работников, то можете претендовать на получение скидки при страховании жизни для оформления ипотеки.

Выбрав наиболее подходящего страховщика, вы можете сэкономить значительный объем финансов. Но следите за тем, чтобы снижение стоимости страхования происходило не за счет исключения из договора страховых случаев.

Если застраховать себя только от несчастных случаев, то при смерти или наступлении инвалидности по причине болезни, выплачивать страховку никто не будет. Несмотря на низкую стоимость, таких сделок следует избегать, чтобы обезопасить себя от всех возможных рисков.

Где можно застраховать?

Сбербанк не может требовать от заёмщика страхования в определённой компании. Это является нарушением ФЗ «О защите конкуренции» и Постановления Правительства РФ № 386. Клиент вправе выбрать одну из списка аккредитованных компаний. Это никак не нарушает его права.

Сбербанк выставляет набор требований к страховке жизни, поэтому условия страхового договора во всех компания должны быть идентичными. Денежный взнос может быть разным.

Ниже представлены страховые компании, которые прошли аккредитацию Сбербанка.

- ООО СК «Сбербанк страхование»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- АО СК «Альянс»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ООО СК «Гранта»;

- ООО «Зетта Страхование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- АО «СОГАЗ»;

- ООО Страховое общество «Сургутнефтегаз»;

- ПАО САК «ЭНЕРГОГАРАНТ».

Обновлённый актуальный список организаций можно проверить на сайте банка в разделе «Партнёрам» в статье «Аккредитация страховых компаний». Там же можно посмотреть информацию о компаниях, занимающихся страхованием жизни и здоровья клиентов.

Тарифы СК: сколько стоит услуга?

Ниже приведена таблица с тарифами и процентами страховых компаний, получивших аккредитацию у Сбербанка. В целях исследования учтена следующая информация о лице, получающем страховку:

- женский пол;

- 29 лет;

- секретарь;

- нет проблем со здоровьем и вредных привычек;

- страховая сумма — 2,2 млн. руб.

| Название компании | Процент | Комментарий |

| РЕСО-Гарантия | 0.182% / 3640 руб. | Хороший тариф |

| СОГАЗ | 0.21% / 4200 руб. | Средний |

| ВТБ-Страхование | 0.25% / 4968 руб. | Средний |

| Сбербанк Страхование | 0.34% / 6740 руб. | Дорого |

| Альфа-страхование | 0.26% / 5200 руб. | Средний |

| ВСК | 0.29% / 5800 руб. | Средний |

| Ингосстрах | 0.25% / 4926 руб. | Хороший |

Где можно оформить дешевле и выгоднее?

Сбербанк строго относится к составлению договора со страховыми организациями и чётко определяет, какие риски должны быть включены, а какие исключены. В связи с этим все аккредитованные компании не имеют видимых различий в оформлении страховки, кроме цены.

Самыми выгодными в материальном плане организациями являются «РЕСО» и «Ингосстрах». «Сбербанк страхование» — удобный и быстрый вариант, но цена страховки при этом значительно выше.

Несколько страховые организаций, которые раньше имели аккредитацию в Сбербанке, сейчас её потеряли (Росгосстрах, Согласие, Ренессанс). Банк вправе отказать заёмщику, который застрахован в одной из таких компаний.

Зачем нужна страховка

Полис гарантирует, что если заемщик потеряет здоровье либо покинет этот мир, деньги банку компенсирует страховая компания. Поскольку учитывается как срок, так и сумма ипотеки, финансовое учреждение стремиться обезопасить себя.

Страховка также предотвращает ситуацию, когда заемщик после наступления неприятной ситуации обременяет своих родственников и наследников кредитной задолженностью. При заболевании страховщик вместо гражданина станет платить взносы до момента восстановления трудоспособности при получении от него соответствующих доказательств.

Методика расчета

Страховой полис, связанный с ипотекой, оформляется СК на год, а затем продлевается до момента закрытия кредита. Когда до завершения выплат остается три недели, банк высылает компании сведения о сумме оставшегося долга. По ней СК выполняет пересчет взноса.

Какие критерии влияют на сумму страхования жизни:

- Возраст;

- Профессия;

- Наличие хронических заболеваний.

Смотрите на эту же тему: Как самостоятельно купить квартиру без риелтора и опыта? Пошаговая инструкция по покупке дома или квартиры без привлечения риелтора в году

Ежегодно тариф увеличивается для заемщиков, которые старше 40 лет. Это происходит из-за повышения риска возможности страховой ситуации. Такой категории граждан труднее подобрать себе дешевый вариант получения полиса. Также платят дороже за страхование жизни заемщики, которые работают на вредных для здоровья предприятиях.

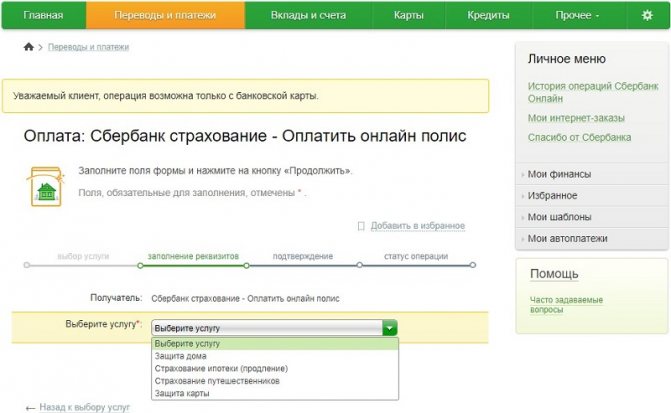

Оплата страховки по ипотеке через Сбербанк Онлайн. Инструкция

Заплатить за страховку в Сбербанке Онлайн можно, поскольку кредит оформлен в этом же учреждении, а стоимость полиса страхования добавляется к сумме займа. И если эти суммы складываются, то и оплачивать их можно все вместе, и даже несмотря на то, что порядок перечисления средств достаточно прост, нужно разобрать его подробнее. Прежде всего, необходимо иметь аккаунт в Сбербанке Онлайн, который может быть зарегистрирован после введения номера карты и проверочного пароля, который придет на телефон человека. В любом случае клиент попадет в свой аккаунт, который откроет возможность перечисления оплаты и иных процедур, связанных с деньгами. Именно в личном кабинете и можно оплатить страховку по ипотеке.

ЧИТАТЬ Оплата госпошлины за расторжение брака через Сбербанк Онлайн

Для этой цели следует зайти во вкладку «Кредиты», где будет доступен выбор конкретного продукта, клиенту потребуется именно ипотечный займ, поскольку страховка включается в его стоимость. В расширенной информации будет доступно изучение дополнительных сведений по займу, его точной суммы, допустимых методов погашения и прочих деталей, важных для клиента. Если там указано, что оплата производится аннуитетными платежами, то человек переходит в раздел вкладов и счетов, а пополняет кредитный счет с карточки, на которой есть средства.

В онлайн-режиме можно только продлить страховку, и если она предоставляется отдельным продуктом, то Сбербанк Онлайн тоже поможет в оплате данной услуги. Войдя в сервис с помощью собственного логина и пароля, человек должен нажать вкладку страхования и инвестиций, на которой будет доступен раздел с другими страховыми компаниями.

Подобрав необходимую фирму, человек вводит свои ФИО и сумму, которую должен заплатить за страховые услуги. После этого на телефон поступит СМС-сообщение с кодом, подтверждающим, что клиент хочет оплатить страховку по ипотеке через Сбербанк Онлайн. Чтобы избежать ошибок, также может потребоваться ввести номер договора в конкретной компании, по которому человека идентифицируют. Даже если о сроках оплаты клиент забыл, о них ему напомнит сотрудник страховой фирмы, либо это сделают с помощью сообщения.

Если клиент не погасит оплату за страховку вовремя, то ему будет начисляться неустойка в размере половины ставки по кредиту. Когда сумма полиса включена в стоимость кредита, то дополнительные санкции могут применяться и в отношении суммы задолженности по займу.

Выводы

Стоимость страхования ипотеки рассчитывается в процентах, составляет 0,25 % от остатка задолженности по ипотечному кредиту. То есть чем меньше долг, тем дешевле обойдётся банковский продукт. Оформить его получится не только в офисе, но и на сервисе Сбербанка Страхование, на сайте ДомКлик. Полис выдаётся сразу же, отправляется почтой, присылается и в электронном варианте. Благодаря такой услуге можно защитить недвижимость от многих рисков. Даже если в течение всего срока погашения ипотеки с жильём что-то и случится, то эти расходы покроются страховыми выплатами. Список таких случаев указывается в договоре.