Как изменится кбм после дтп (коэффициент бонус-малус) в 2020 году

Содержание:

- Что делать в случае занижения компенсации

- Причины изменения коэффициента

- Почему возросла цена страховки после аварии?

- Классы страхования водителей

- Восстановление КБМ через РСА

- Как узнать и проверить коэффициенты

- Что надо знать о коэффициенте бонус-малус

- Полезные советы

- Что важно знать о КБМ?

- Какие бывают коэффициенты КВС

- Отличия КВС для разных водителей

Что делать в случае занижения компенсации

Нередки случаи, когда страховые компании произведя расчет суммы компенсации водителю, занижают ее. В таких случаях нужно обращаться к независимым экспертам (компаниям) для полной экспертизы автомобиля. При этом необходимо сохранить все документы касающиеся ДТП, такие, как квитанция об оплате и прочие. Затем, нужно составить заявление, в котором будет указано и обосновано несогласия с решением страховой компании касательно суммы выплаты по страховому случаю.

В качестве доказательств необходимо ссылаться на результаты полной экспертизы автомобиля независимыми экспертами. Составленное заявление нужно направлять на имя страховой компании, сделать это можно двумя способами, составить заявление письменно (напечатать) и прийти в офис компании, либо отправить скан заявления на официальный электронный адрес компании. После чего остается только ждать решения специалистов.

Если же после заявление и произведения перерасчета сумма осталось такой же, либо изменилась, но все еще не покрывает полные расходы на восстановления автомобиля, необходимо обращаться в суд.

При обращении необходимо прикрепить все имеющиеся документы по ДТП, расчету и перерасчету суммы страховой компанией, свидетельство о полной экспертизе автомобиля независимыми экспертами, копию либо оригинал заявления, которые были направлены в целях перерасчета суммы выплаты.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Почему возросла цена страховки после аварии?

Виновник в дорожно-транспортном происшествии согласно закону об обязательном страховании автогражданской ответственности несет часть материальной ответственности через механизм применения повышающих коэффициентов при расчете страхового тарифа. Стоимость полиса для виновника будет выше.

Страховка после аварии повышается только для виновника аварии. Эта мера направлена для того, чтобы увеличить меру ответственности для нарушителей. Ведь каждый страховой случай предполагает возмещение денежного ущерба пострадавшему за его имущество или компенсацию, за нанесенный вред здоровью.

Выплаты установлены законом согласно ст. 7 ФЗ №40 в размере 500 тысяч рублей на компенсацию вреда здоровью и 400 тысяч рублей в части вреда имуществу.

Ранее сведения о дорожно-транспортных происшествиях не вносились страховыми компаниями в общую базу страховщиков. Сегодня же на коэффициент повлиять не удастся, поскольку все эти данные есть. О том, как меняется страховка после ДТП для виновника, обычно дают разъяснения сами страховые агенты в индивидуальном случае.

В первый год действия страхового договора коэффициент бонус-малус составляет 1. При этом автомобилю автоматически присваивается класс 3. При дальнейшем сотрудничестве изменения будут выглядеть следующим образом:

- Отсутствие происшествий и проблем в процессе вождения повышает класс авто на единицу (4-й класс), сам же коэффициент снижается до 0,95. Таким образом, следующий страховой год обойдется владельцу автомобиля дешевле на целых 5%.

- Если за год действия полиса произошло одно происшествие, ОСАГО повышается на 55% для следующего года, сам коэффициент становится равным 1,55, а класс транспорта понижается до первого.

- Более одного происшествия автоматически снижает класс авто до M. В таком случае страховка дорожает на целых 145%, а это означает, что бонус-малус составит уже 2,45, что соответствует максимально возможному значению.

Самостоятельно производить расчеты и знать о том, как рассчитывается коэффициент Бонус-Малус, автовладельцу необязательно. Для этого возможно воспользоваться наглядной таблицей.

Последствия дорожно-транспортного происшествия могут быть неотвратимы. Ужасно, если авария заканчивается смертью одного из потерпевших. Плохо, если в его результате предстоит долго ремонтировать транспортное средство.

Хорошо, если страховая компания оплатит все непредвиденные расходы, а все неудобства будут заключаться лишь в повышении страховой премии на следующий договор страхования.

При одном или нескольких ДТП цена следующего договора будет больше.

Оформляя полис, менеджер учитывает несколько факторов:

- систематичность происшествия;

- регулярность события;

- обнулялся ли бонус-малус благодаря выписке документа с коэффициентом 1,8 (для управления неограниченным кругом лиц).

Допустим, что водитель ни разу не нарушил ПДД. С каждым годом стоимость его страхового полиса уменьшалась на 5 процентов. В конце концов, безаварийная езда позволяет снизить оплату ОСАГО ровно на 50 процентов! Огромная скидка!

И вот однажды случилось несчастье. Признание виновником трагедии обойдется в 30 процентную накрутку на страховую премию.

Справка для автолюбителя. Если, например, по моей вине произошло два и более дорожно-транспортных происшествий в течение одного года, то страховка увеличивается на 80 процентов.

В конечном итоге, максимальное значение страховой премии достигает 25 тысяч рублей.

Классы страхования водителей

КБМ может как увеличить, так и уменьшить стоимость. Например, полис для водителей самого низкого класса «М» будет стоить в 2,45 раза больше, чем для автомобилистов 3-го уровня. Последние покупают ОСАГО по базовому тарифу.

Классность водителя изменяется каждый год. Показатель зависит от числа аварий. Если страхователь за указанный период не был виновен ни в одном в ДТП и не обращался за выплатами, то его класс повышается на один пункт.

Если водитель был признан инициатором хотя бы одном происшествии, то его «уровень профессионализма» для страховой уменьшается. Данные приведены в таблице класса аварийности, представленной ниже.

Если автолюбитель виновен в четырех или более ДТП (за один страховой год), то его класс опускается до «М».

Например, гражданин А в начале года имел категорию 7 и приобрел ОСАГО со скидкой 20% (КБМ=0.8). В течение страхового периода он попал в две аварии, был признан в них виновным и получил выплаты от СК. На следующий год ему присвоен класс 2. Вместо скидки 20% он получил увеличение базовой стоимости полиса на 40% (КБМ=1.4).

Восстановление КБМ через РСА

Некоторые считают это самый быстрый и простой способ вернуть КБМ, однако по факту это далеко не так. Сейчас мы расскажем, почему. Первым делом Вы приходите в страховую компанию, при этом лучше всего обратиться в центральный офис, ведь у сотрудников данного подразделения большие полномочия.

Вам будет необходимо взять: оформленный полис с правильной скидкой; посетить отделение страховщика и составить заявление.

Заявление пишется в произвольной форме.

Как правило страховщик отвечает на запрос за 5 рабочих дней. Иногда КБМ восстанавливается. Однако в большинстве случаев страховщики сообщают о том, что ошибки в размере КБМ нет. После такого ответа, вам можно будет вернуть КБМ через РСА, куда вы первым делом и направите отрицательный ответ от страховой компании.

Направлять заявление следует одновременно в РСА и ЦБ РФ. Для полного комплекта можете также отправить жалобы в Общество защиты потребителей, Роспотребнадзор, ФАС, но это не обязательно. Если страховая компания обанкротилась, то только в РСА и ЦБ.

Если ответа на ваше заявление не последовало, то остается только один выход – обращаться в суд.

Стоит ли говорить о том, что все эти бесплатные методы бесплатные только на словах. Когда ждешь в очереди или просишь позвать начальство, чтобы рассмотрели ваше заявление, то становится ясно, что время, труд, плата за сканирование, повторные посещения, услуги почты – все это требует средств.

Как узнать и проверить коэффициенты

Каждый водитель должен знать, как проверить коэффициент, который учитывается при расчете страховой премии.

Существует несколько вариантов проверки:

1. По таблице

Это самый первый способ проверки, который использовали специалисты страховых компаний и агенты. Все что необходимо сделать, это:

- определить класс аварийности, который применялся при оформлении последнего договора;

- узнать количество аварийных случаев.

При этом важно понимать, что учитываются только аварии, которые были по вине самого водителя. Далее необходимо встать на строку с действующим классом и двигаться по строке до столбца, в котором указано количество аварий

Если аварий не было, необходимо смотреть класс, который указан в столбце «0 страховых выплат»

Далее необходимо встать на строку с действующим классом и двигаться по строке до столбца, в котором указано количество аварий. Если аварий не было, необходимо смотреть класс, который указан в столбце «0 страховых выплат».

К примеру, у водителя было 2 аварии по его вине. При этом на момент оформления договора ОСАГО у него был 6 класс аварийности, а именно понижающая скидка 15%. Исходя из этого, по новому договору представители страховой компании обязаны применять повышающий 2 класс, которому соответствует показатель 1.4.

Стоит отметить, что это самый сложный способ определения категории коэффициента КБМ, поскольку есть риск ошибиться и получить неверную информацию. Именно поэтому опытные страховщики рекомендуют пользоваться другими вариантами, о которых речь пойдет ниже.

Если же у вас остались вопросы по поводу определения коэффициента по таблице, то советуем задать их нашему консультанту на сайте, который предоставляет ответы 24 часа в сутки, в любой день недели.

2. По базе РСА

Узнать коэффициент при страховании проще всего по единой базе РСА. Все что вам потребуется, это зайти на официальный портал РСА и посетить раздел «ОСАГО».

Чтобы узнать личный коэффициент потребуется указать:

- персональные данные автолюбителя;

- серию и номер водительских прав.

Вся информация предоставляется за считанные минуты совершенно бесплатно. При желании вы сможете проверить данные по любому водителю. Единственный минус данного варианта проверки – данные предоставляются только по одному водителю, и нет возможности запустить групповую проверку.

3. В офисе страховой компании

Если вы решили оформить ОСАГО в СОГАЗ или любой другой страховой компании, то получить предварительную информацию можно лично в офисе. Для этого потребуется:

- обратиться в ближайшее отделение страховой компании;

- предоставить личный паспорт и водительские права;

- предъявить страховой полис, по которому выступали страхователем.

Минус данного способа проверки заключается в том, что необходимо тратить личное время на визит в офис (дорога и ожидание в очереди).

4. По телефону

Узнать коэффициент страхования также можно по телефону. Для этого потребуется:

- позвонить в компанию, в которой был оформлен договор;

- озвучить персональные данные;

- подождать несколько минут, пока оператор проверит и предоставит информацию.

Важно учитывать, если страховка автомобиля была оформлена при условии без ограничений ОСАГО по водителям, то данные проверяются по транспортному средству

Что надо знать о коэффициенте бонус-малус

Не все автовладельцы знают, как посчитать ОСАГО обязательное страхователем и почему одни платят больше, а другие меньше. Расчет размера премии «автогражданки» сегодня производится на основе базовой ставки и поправочных коэффициентов. Одним из таких переменных влияющих на сумму премии для полиса автогражданской ответственности ОСАГО является коэффициент бонус-малус (КБМ).

Данный показатель стимулирует застрахованных автовладельцев к аккуратной езде, а для страховщиков – это возможность нивелирования расходов на выплаты за ущерб. Плюс для страховой фирмы заключается в том, что выплаты компании сократятся, а если страхователь часто попадает в автотранспортные происшествия, то это дополнительное поступление денег в бюджет.

Дело в том, что этот коэффициент способен увеличить цену полиса автострахования в несколько раз, а это дополнительные средства для страховщика, которые он может направить на возмещение убытков.

Естественно, автовладельцу неприятно, когда сгорает КБМ, ведь из-за этого сумма которую предстоит заплатить за новый срок защиты становится больше. Зачастую такие ситуации происходят по техническим ошибкам в данных хранящихся в РСА.

Если дело несложное, результат вы получите на свой е-мейл уже на следующий день. Максимальный срок восстановления КБМ не более 10 дней. Если в результате коэффициент не будет увеличен, то оплаченные деньги мы вернём вам автоматически.

Полезные советы

Чтобы быть до конца информированным, необходимо учитывать следующие нюансы:

- На практике страховые компании не очень приветствуют оформление полисов для водителей с КВС 1,87. Считается, что именно такие клиенты приносят убытки их бизнесу. По законодательству, ни одна страховая компания не в праве отказать вам в получении полиса в подобной ситуации.

- Дополнительные услуги страхования (жизни, здоровья) для водителей с повышенным КВС являются добровольными. При заключении договора представители страховщика не имеют право навязывать вам подобного рода услуги. Единственный вариант, который могут предложить в данном случае – ДСАГО (страхование автогражданской ответственности), его преимущество в увеличении выплаты при наступлении страхового случая до трех миллионов рублей.

- При пролонгации страхового договора учитывается КВС водителя с поправкой на измененные условия. Например, вписаны двое участников сроком на 3 месяца – 54года/7 лет и 21 год/2 года. При продлении договора, второй не продлевает право управлением тс. Соответственно, КВС будет рассчитан только по параметрам водителя под первым номером.

- Перечень лиц в полисе в период действия договора можно корректировать. Если вписывается дополнительное лицо к праву управления с минимальными опытом и стажем, происходит перерасчет и доплата до нового значения. Страховой агент вправе внести изменения на имеющемся бланке или выписать новый – оба действия законны. Изменения заверяются подписью и печатью, при электронном формате страховки все сведения подаются через личный кабинет и номер бланка остается без изменений.

- Водителям с правами других государств на территории РФ, целесообразно получить российский аналог. При таком варианте оформление страхового договора обойдется дешевле и к зачету примут весь стаж. Пример: водитель иностранного государства 36 лет/10 лет: КВС с заграничными правами 1,61, а с российским вариантом – 0,95.

- Проверяйте правильность применения бонуса-малуса. Зачастую, из-за технических сбоев, его наличие не учитывается, а стоимость страховки при этом возрастает.

Единственные сведения для определения цены за страховку ОСАГО – возраст и стаж участников вождения тс. Чтобы определить персональный коэффициент, достаточно запомнить цифру на пересечение граф «возраст» и «стаж» вручную, или более точно узнать в онлайн-калькуляторе на любом удобном сайте.

Что важно знать о КБМ?

Официально с 2013 года все страховые полисы для транспортных средств выдаются только с учетом этого коэффициента. Информация о нем хранится в базе Российского союза автостраховщиков (РСА), откуда и берется при оформлении полиса.

На деле КБМ представляет собой показатель, позволяющий поощрять или наказывать водителей за историю их поездок. Ключевую роль играет количество официально зарегистрированных ДТП, виновником которых являлся владелец транспортного средства.

Их отсутствие позволяет рассчитывать на существенно сниженную стоимость страховки

Поэтому так важно уделить внимание вопросу восстановления КБМ после замены прав

Детальный расчет осуществляется сотрудниками страховых компаний с учетом массы критериев по специальной таблице.

| Класс на начало срока страхования* | КБМ | Количество страховых случаев в течении года | ||||

| 1 | 2 | 3 | 4 | |||

| М** | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

*Классы по страхованию, рассчитываются в зависимости от стажа и опыта водителя (в основном опыт имеется ввиду участвовал ли в ДТП). **М — самый маленький класс, стартовый для всех водителей – придется платить до 145% цены полиса. К нему могут вернуть в случае плохой истории вождения, особенно если водитель сам становится виновником ДТП.

Как самостоятельно проверить свой КБМ?

Абсолютно бесплатно сделать это всем гражданам РФ позволяет база РСА. Необходимо перейти на страницу портала со специальной формой по этой ссылке.

Далее необходимо ввести следующие данные:

- дата заключения договора ОСАГО;

- тип собственника (юридическое/физическое лицо);

- наличие или отсутствие ограничений по количеству водителей в полисе;

- личные данные водителя;

- серия и номер водительских прав.

Какие бывают коэффициенты КВС

До 09.01.2019 года, то есть до того момента, как Указание Центробанка № 3384-У от 19.09.2014 года «О предельных…» утратило свою законную силу, было всего лишь 4 множителя, зависящих от возраста и опыта вождения лица, включенного в страховой полис.

9 января 2019 начало действовать новое Указание Центрального Банка № 5000-У от 04.12.2018 «О предельных…» (далее – Указание 5000-У), которое установило 9 различных коэффициентов:

- 1,87;

- 1,77;

- 1,69;

- 1,66;

- 1,63;

- 1,04;

- 1,01;

- 0,99;

- 0,96.

Как коэффициент по возрасту и стажу водителей влияет на стоимость страховки

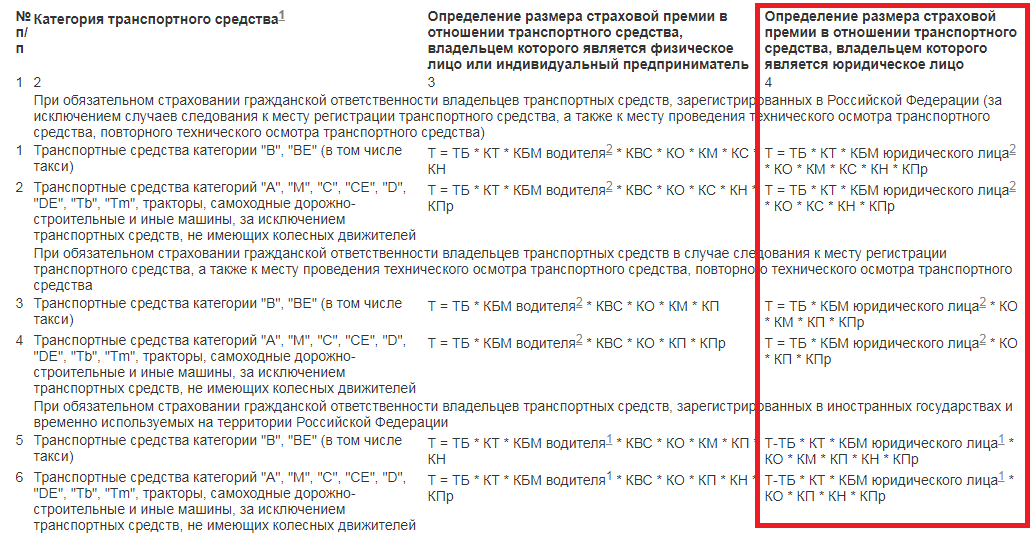

Пример № 1. Пусть у физлица есть в собственности легковой автомобиль, зарегистрированный на территории РФ. Этот гражданин пришел в страховую компанию с целью купить полис ОСАГО. Должностное лицо страховщика начало производить расчет суммы покупки по следующей формуле:

БТ * КТ * КБМ * КВС * КО * КМ * КС * КН, где:

-

БТ – это базовая ставка, которую страховщик, допустим, установил в максимально возможном размере (4942 рублей);

- КТ, КБМ, КО, КМ, КС, КН – множители, конкретное значение которых зависит от различных факторов – например, КМ зависит от мощности автомобиля, КБМ – от наличия или отсутствия ДТП по вине страхователя в прошлые годы, КТ – от города постоянной регистрации собственника ТС (например, в Москве КТ один из самых высоких) и др.

Пусть гражданин указывает в качестве допущенного к управлению ТС лица только себя. Водительский стаж – 8 лет, возраст – 30 лет. Представим, что все остальные коэффициенты = 1. Видим, что коэффициент «возраст-стаж» составит 1,01. Значит, умножаем «базу» (4942) на 1,01 и получаем 4991,42 рубля.

Пример № 2. Возьмем все данные из предыдущего примера, но представим, что возраст гражданина – 18 лет, а стаж – 1 год. Значит, множитель будет 1,87. Размер премии составит 4942 * 1,87 = 9241,54 рубля.

Чей берется КВС, если в страховке несколько человек

В Указании 5000-У четко сказано – если в полис автострахования вписано 2 или более физических лиц, то расчет ОСАГО производится с использованием максимального коэффициента стаж-возраст.

Пример № 3. Пусть в автостраховку ОСАГО вписано 3 гражданина. У первого значение показателя – 1,87, у второго – 1,04, а у третьего – 0,96. Как видим, максимальный у первого автолюбителя, соответственно, показатели второго и третьего в расчете страховой премии вообще никакого участия принимать не будут. Страховщик просто умножит базовый тариф на 1,87 и на другие коэффициенты.

КВС при неограниченной страховке

Соответственно, если страхователь оформляет ОСАГО без ограничения круга лиц, имеющих возможность управлять указанным в полисе автомобилем, то показатель, зависящий от возраста и опыта вождения, принимается равным 1 и не увеличивает, и не уменьшает страховую премию.

В каком случае КВС в ОСАГО не применяется

Рассматриваемый показатель не подлежит использованию в случае, если владельцем ТС является юридическое лицо, причем неважно какого – легкового, грузового ТС, автобуса, самоходной техники и др

Если же ОСАГО приобретается владельцем автомототранспортного средства, зарегистрированного на территории зарубежного государства, то рассматриваемый коэффициент применяется, но не согласно общим правилам. Определить конкретное значение в этом случае просто:

- 1,7 – если владелец физическое лицо;

- 1 – если владелец юридическое лицо.

Отличия КВС для разных водителей

Все, сказанное ранее, имеет отношение, к обычным условиям: водитель россиянин, имеющий российские водительские права, приобретает ОСАГО на свой автомобиль, зарегистрированный в РФ. Однако если какие-то из этих параметров отличаются, значение КВС может учитываться по особым правилам.

Напомним, что речь идет о нормах, действующих в 2021 году, т.к. до сентября 2021 года некоторые из этих данных отличались.

Как определяется КВС при неограниченной страховке?

Имеется в виду ОСАГО без указания конкретного водителя, когда сесть за руль может любой имеющий право управления подобным ТС. В этих условиях значение КВС равно 1. Другими словами, данный коэффициент не влияет на стоимость ОСАГО при неограниченной страховке.

Однако не стоит сразу бежать и оформлять себе ОСАГО без ограничений. В общем перечне учитываемых в цене параметров есть и Коэффициент ограничений, который в случае неограниченного полиса вырастает до 1,87, что значительно увеличивает стоимость страховки.

8(800)350-23-68

Дмитрий Константинович

Эксперт сайта «Юрист-консультант»

Задать вопрос

Существует такой «лайфхак» для молодых водителей — покупать «безлимитное» ОСАГО, если стаж и возраст совсем малы. Действительно, КВС 1,9-1,93, для новичка (используемый при стаже 0 – 1 год) и возрасте 16 – 21 (при КО=1), это больше, чем КО=1,87 (при КВС=1) у ОСАГО без ограничений. Однако перехитрить страховую компанию не так просто, как может показаться. Напомним, что базовый тариф может использовать в достаточно приличном диапазоне (в 2021ом у категории B при регистрации на физлицо, это 2 471 — 5 436 рублей), определяет который страховая компания, и может нивелировать с помощью этого инструмента потенциальные выгоды молодого водителя. Соответственно, прежде чем использовать этот метод, необходимо уточнить используемые способы расчета в конкретной страховой.

Каким будет коэффициент возраста и стажа, если в полисе указано несколько водителей?

Этот случай принципиально отличается от предыдущего. Здесь могут быть вписаны в полис несколько водителей, но каждый из них точно указан.

Для такого перечня КВС определяется для каждого водителя из вписанных в ОСАГО, а в расчет принимается наибольшее значение из рассчитанных.

Например. Машиной могут управлять 30-летний муж, имеющий 10 лет стажа, и 20-летняя жена, только получившая права (стаж = 0). КВС супруга равен 0,96, супруги = 1,93. Стоимость ОСАГО будет начисляется с КВС 1,93.

Коэффициент возраст-стаж для обладателей ВУ, выданных за пределами России

Это новый и очень важный параметр. В 2021 году стаж при наличии иностранных прав равен нулю. Подчеркнем, не значение КВС, а именно учитываемый для его расчета стаж. То есть коэффициент будет зависеть только от возраста водителя:

| Возраст | КВС |

| 16-21 | 1,93 |

| 22-24 | 1,79 |

| 25-29 | 1,77 |

| 30-34 | 1,62 |

| 35-39 | 1,61 |

| 40-49 | 1,59 |

| 50-59 | 1,58 |

| 60+ | 1,55 |

При этом лица, обладающие ВУ, выданными за пределами Российской Федерации, могут заменить права на российские. В этом случае и расчет КВС будет происходить по другим правилам.

КВС для юридических лиц

Это так же нововведение, причем имеющее принципиальное значение. В 2021 году, если транспортное средство оформлено на юрлицо, КВС увеличивается на 1,8

Акцентируем внимание читателей – не составляет 1,8, а увеличивается на это число. То есть, водителю, вписываемому в страховку, сначала рассчитывается КВС по общим правилам, а потом полученное значение умножается на 1,8

Например. Управлять ТС, зарегистрированным на юридическое лицо, будет 40-летний водитель с 15-летним стажем. Его личный КВС = 0,94, но в расчете будет учтен КВС = 0,94 х 1,8 = 1,69.

Параметры, которые более не используются

Так как в некоторых источниках до сих пор встречаются устаревшие сведения, очень кратко укажем на отмененные в 2021 году условия, ранее влиявшие на величину КВС.

КВС для иностранных транспортных средств

До сентября 2021 года параметр КВС для машин с иностранной регистрацией устанавливался фиксированным: 1,7 для оформленных на физические лица и 1 – для юридических лиц.

Данный параметр более не действует. Расчет КВС для иностранных (по регистрации) транспортных средств происходит на общих условиях. Подчеркнем, речь идет об иностранной регистрации ТС, а не ВУ, выданном за границей РФ.

Коэффициент использования прицепа

Этот коэффициент отменен. Если ранее применение прицепа увеличивало стоимость ОСАГО (в некоторых случаях в 1,4 раза), то с сентября 2021го наличие прицепа никак не влияет на КВС и, соответственно, общую стоимость страховки.