Как считается коэффициент бонус-малус

Содержание:

- Как восстановить бонус-малус при некорректном начислении?

- Важные сведения

- Что такое история КБМ и способы её проверки

- Таблица КБМ

- Как самостоятельно узнать коэффициент

- Виды КБМ

- Примеры расчета КБМ по таблице

- Что это такое и для чего нужно

- Как самому рассчитать КБМ

- Можно ли избежать увеличения цены после ДТП

- Статистика РСА, по количеству водителей получивших скидку по ОСАГО за безаварийную езду

Как восстановить бонус-малус при некорректном начислении?

При обнаружении ошибки в расчете (учете) величины КБМ, необходимо отправлять запрос (требование, жалобу) на ее исправление. Напомним, что РСА несет ответственность за эксплуатацию базы данных в АИС ОСАГО, но возможность вносить и корректировать данные, а значит и восстановление нормальных параметров КБМ, лежит на страховых компаниях.

Соответственно, жалобу необходимо направлять страховщику, оформившему полис. Теоретически исправить данные может любая страховая, но лучше обращаться все же в свою, где и начисляются различные бонусы — так будет и быстрее, и надежнее.

Как правильно составить заявление в СК на восстановление КБМ?

Это достаточно простая и относительно свободная форма. Главные параметры, которые необходимо указать:

- Наименование страховой.

- Данные о заявителе – Ф.И.О., дата рождения, адрес.

- Номер действующего или прошлого полиса ОСАГО.

- Сведения о КБМ, используемом при расчете стоимости полиса.

- Данные о КБМ, включая предыдущие, верные с точки зрения заявителя.

- Сведения о наличии или отсутствии ДТП.

- Дата, подпись.

К заявлению необходимо приложить копии всего, что может иметь отношение к делу: полис ОСАГО, сведения о ДТП и т.п.

zayavlenie_kbm

Что делать, если СК отказывается принимать заявление?

Отказ принять заявление – незаконен. Если подобный факт имел место, необходимо подать жалобу на действие страховщика регулятору, которым, является Центральный Банк Российской Федерации.

На сайте ЦБ РФ существует возможность подать жалобу через интернет. Сделать это просто: перейдите на соответствующую страницу, сформируйте сообщение и отправьте его. Обязательно укажите верные контактные данные для получения ответа.

Еще раз подчеркнем, это жалоба на неправомерные действия (бездействия) страховой компании, т.е. нельзя (бессмысленно) обращаться к ЦБ РФ, не предприняв сначала попыток урегулировать проблему через страховщика.

Важные сведения

Прежде всего, водителю, планирующему обратиться в страховую компанию, следует узнать КБМ по водительскому удостоверению.

Специалист страховой компании, рассчитывая показатель бонус-малус, принимает во внимание наличие и количество страховых выплат, при условии, что они имели место. Основные правила применения коэффициента бонус-малус:

Основные правила применения коэффициента бонус-малус:

| Коэффициент может быть использован в том случае | Если необходимо продлить срок действия договора страхования, или изменить условия, при условии, что соглашение было заключено на срок более 12 месяцев |

| Все осуществленные страховщиком выплаты | Соединяются и рассчитываются в качестве единой страховой оплаты |

| Информация из ранее заключенных договоров страхования | Может быть использована для того, чтобы использовать накопленный водителем стаж и скидку по КБМ. Это возможно только при условии, что у страховой компании сохранилась информация относительно сделанных выплат и заключенных договоров со страхователем |

| В случае, если договором | Установлена возможность управления ТС неограниченным количеством лиц, класс водителя устанавливается по данным собственника транспортного средства |

Если владелец ТС думает о том, как узнать свой КБМ по ОСАГО в Росгосстрахе, ему следует обратиться за помощью к сотруднику компании, в которой заключается договор ОСАГО. КБМ будет определен при расчете стоимости полиса.

Страховые эксперты, при определении класса, принимают во внимание все имеющиеся в базе данные по возмещениям, сделанным не более, чем год назад, только после заключения нового договора страхования

Что это такое

Водитель, задающийся вопросом – какой у меня коэффициент бонус-малус, может воспользоваться базами данных, доступными для интернет-пользователей, или обратиться к специалисту.

При определении коэффициента огромную роль имеет начисленный водителю положительный или отрицательный рейтинг.

Необходимо учесть, что для определения стоимости полиса принимается во внимание тип ТС. Узнать свой КБМ можно бесплатно на базе РСА

Зачем он нужен

Использование системы бонус-малус, позволяет снизить количество ДТП. Стоимость полиса ОСАГО высока, и водители, с целью экономии денежных средств, ездят аккуратно, для того, чтобы не попасть в аварию и не спровоцировать страховой случай.

Концепция КБМ подразумевает поощрение водителей в виде снижения стоимости полиса. Если же водитель допустил возникновение страхового случая, он платит больше при продлении договора со страховой компанией.

Прежде всего, КБМ нужен для того, чтобы определить стоимость полиса ОСАГО. Кроме бонус-малус применяется такое понятие, как «класс водителя», которое имеет прямое отношение к КБМ.

Законодательная база

Нормативные акты, применяемые во внимание сотрудниками правоохранительных органов и водителями ТС:

| Постановление Правительства РФ № 1090 – ПДД | Отмечается, что каждый водитель должен оформить полис страхования автогражданской ответственности |

| ФЗ об ОСАГО — № 40 | Документ содержит основные правила использования КБМ |

| Постановление Российского союза автостраховщиков № 10 | — |

Основная задача водителя – соблюдать установленные нормы и вовремя продлевать договор страхования.

Что такое история КБМ и способы её проверки

Страховая история автомобилистов ведётся с 1.01.2015г. С этого времени вступило в силу соответствующее постановление правительства, и была создана единая страховая база всех водителей. Страховая история КБМ содержит сведения обо всех ДТП, виновником которых явился данный гражданин. Здесь же можно отследить изменение личного рейтинга в классификации КБМ в течение истёкших четырёх лет.

Чтобы проверить личную историю КБМ, потребуется зайти на онлайн-портал Союза автостраховщиков, и ввести свои идентификационные сведения. В результате пользователь сможет получить, наряду с актуальными данными о своём классе на настоящий момент, информацию о личной страховой истории в базе АИС РСО. Таким образом, сайт РСО — незаменимый инструмент получения различной информации для всех автовладельцев нашей страны.

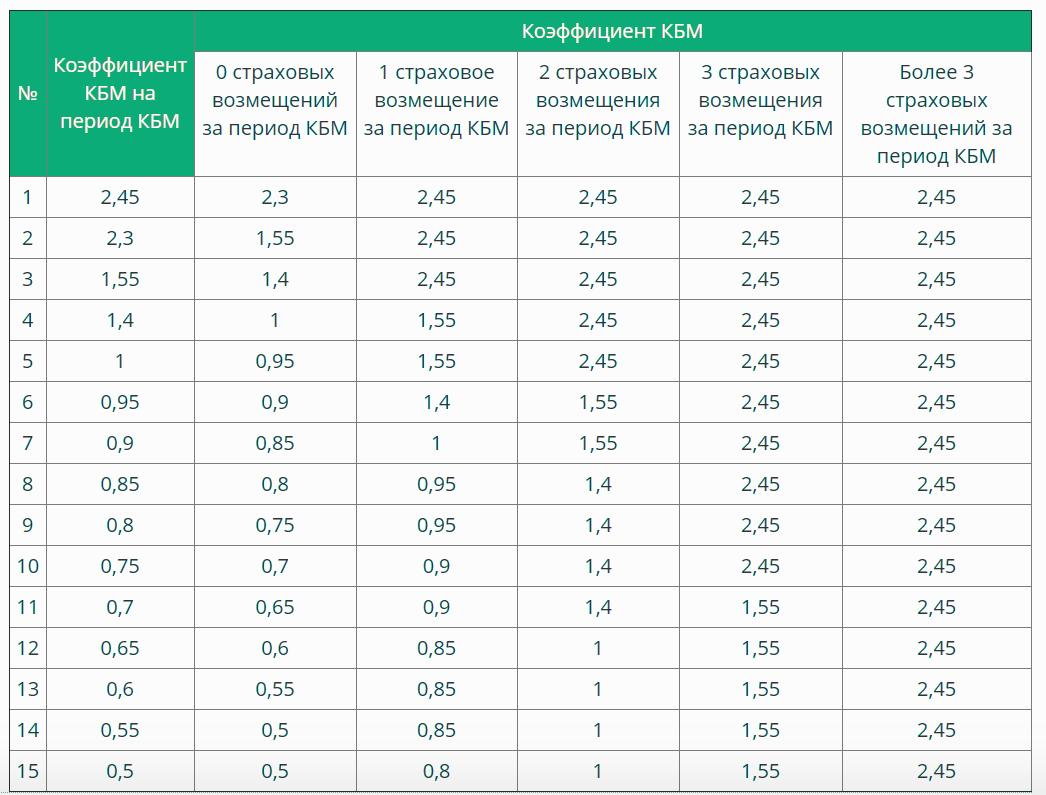

Таблица КБМ

Требуется указать, что для расчета величины скидки или надбавки используется специальная таблица, учитывающая класс водителя и число произошедших за период аварийных ситуаций. Изначально каждому новому водителю присваивается третий класс и коэффициент 1, от которого в дальнейшем ведутся все расчеты исходя из реальных результатов вождения транспортного средства автомобилистом.

Таблица для расчета коэффициента «бонус-малус» (КБМ)

Система классности действует следующим образом:

- Если за отчетный год водитель не отметился участником ДТП, в которых он выступил виновной стороной, его класс увеличивается на одну ступеньку, соответственно коэффициент КБМ уменьшается, а человек получает возможность оформить ОСАГО со скидкой.

- Если же за прошедший год водитель стал виновников аварии или нескольких аварий, приведших к необходимости страхового возмещения ущерба, его класс понижается, коэффициент увеличивается, а итоговая стоимость страховки становится больше.

Конечно, что стоимость страховки определяется множеством факторов, но величина КБМ является далеко не последним значением. Точную стоимость полиса позволит узнать онлайн-калькулятор, который можно найти на официальных сайтах любого страховщика.

Как пользоваться таблицей для расчета КБМ. Понятная схема.

В целом работать с таблицей КБМ можно и самостоятельно, на основе несложных правилах вычислений.

- Любой расчет начинается со значения, равного 1

- После каждого года без аварий необходимо спускаться на одну строчку вниз

- При наличии аварий происходит движение на строчку, соответствующую числу ДТП

- В случае, если в течение года автомобилист не был вписан в страховку, он возвращается на начальный уровень

- При приобретении неограниченной страховки, КБМ распространяется исключительно на собственника автомобиля, а любые другие водители считаются, как не внесенными в документ.

Стоит учесть, что данные в таблице не всегда являются окончательными, и могут отличаться в большую сторону при обращении в страховую компанию. Дело в том, что отдельные компании стремятся обмануть клиента, не внося или внося с задержкой сведения в базу РСА. В этой связи целесообразно заранее проверить КБМ перед походом за ОСАГО, так как, не имея точных сведений о возможной скидке, клиент может легко стать жертвой обмана, даже не подозревая, что он имеет законное право на более серьезную скидку.

Практика показывает, что неправильные расчеты коэффициента «бонус-малус» наблюдаются в 50% случаев. Особенно это характерно для компаний, обладающих не самой хорошей репутацией на рынке. Со стороны отдельный случай может показаться единичной ошибкой сотрудника, но фактически это целенаправленная работа, позволяющая представителям рынка получать лишние сотни миллионов рублей страховых премий.

Как самостоятельно узнать коэффициент

Если водитель желает узнать собственный КБМ на следующий год страхования, то ему необходима таблица, по которой он сможет все увидеть.

Если, например, по вине данного водителя за первый год вождения не случилось ни одной аварии, то свое внимание надо обратить на выделенную строчку в таблице и на столбик с наполнением «0 страховых выплат», где стоит цифра 4. Это означает, что в следующем году водителю будет присвоен вместо 3-го – 4-ый класс, а коэффициент его уменьшается на 5%, т.е

уже будет равен не единице, а 0,95

Это означает, что в следующем году водителю будет присвоен вместо 3-го – 4-ый класс, а коэффициент его уменьшается на 5%, т.е. уже будет равен не единице, а 0,95.

Благодаря безаварийной езде водитель получает 5% скидку в случае продления договора ОСАГО. В случае если второй год езды по страховке для водителя не будет столь удачным, и он попадет в ДТП по своей вине, то класс его понижается и становится 2, а КБМ поднимается до 1,4.

Это значит, что при продлении полиса ОСАГО его цена вырастет на 40%. Для того чтобы вернуть водителю 3 класс, ему нужно будет весь следующий год проездить без ДТП (по крайней мере, по его вине) и тогда он не будет переплачивать за страховой полис.

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

Сам коэффициент подразделяется на 4 различных вида, для водителей, собственников, расчетный и начальный.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Примеры расчета КБМ по таблице

За безаварийную езду в течение года на следующий год стоимость страховки уменьшается на 5%, и класс переходит в следующий. Так происходит ежегодно до достижения 50% (класс 13) — менее скидки не установлены и это является Бонусом.

Как видно из таблицы, если была зафиксирована авария (1 ДТП или более) с вашим участием и компанией произведена выплата потерпевшему, тогда в силу вступает Малус, то есть повышение ставки КБР и, естественно, увеличение суммы ежегодного страхования. Рассмотрим подробнее два примера.

Без ДТП и аварий

Предположим, что первый год вы проехали без ДТП, приходите в вашу страховую компанию и уже ваш страховой Полис будет стоить дешевле на 5%, т.е. будет применен коэффициент 0,95. Новый класс уже равен 4. На последующий год без аварий еще пойдет уменьшение на 5% (итого 10%) и соответственно КБМ равен 0,90. Класс 4+1. И так далее смотрим вниз на столбцы и строки Таблицы;

После ДТП

Надо рассмотреть и этот вариант, чтобы знать почему увеличивается стоимость страховки. Малус (М повышение КБМ) зависит от количества зафиксированных ДТП за год, чем больше происшествий, тем дольше период в годах, когда цена вашего Полиса будет самой высокой и без изменений. Как видно из Таблицы, если у вас за первый год страхования было 3 дорожно-транспортных происшествия с вашим участием, класс понижается до М. Значение коэффициента увеличивается до 2,45. И на следующий год вы уже переместитесь в самый верх Таблицы, откуда и пойдут следующие исчисления.

Что это такое и для чего нужно

КБМ ОСАГО – это коэффициент, который зависит от выплат по страховым случаям за предыдущий год. Другими словами – это размер скидки за езду без аварий.

За один год вождения автомобиля водителем без аварий увеличивается класс ОСАГО и понижается коэффициент, а, следовательно, и понижается стоимость страховки. КБМ является величиной индивидуальной для каждого водителя и зависит от истории страхования.

Раньше этот коэффициент применялся к определенной машине, и когда автолюбитель ее продавал, то скидка терялась. В этом случае водителю приходилось снова «зарабатывать» этот коэффициент с самого начала.

Начиная с марта 2008 года, система коэффициентов была изменена, и теперь КБМ принадлежит непосредственно водителю вне зависимости от того, на каком транспортном средстве он ездит.

Эта скидка сохраняется и в том случае, если автолюбитель поменяет страховую компанию. Имеет значение лишь тот факт, что перерыв в страховании должен быть меньше года. Однако если водитель попадает в ДТП по собственной вине, то стоимость полиса для него увеличится на 50%.

Иногда водители, в случае незначительного ущерба, самостоятельно восстанавливают автомобиль собственными средствами. В таком случае цена на страховой полис не повышается.

Сейчас достаточно просто можно узнать страховую историю любого автолюбителя путем проверки КБМ через АИС РСА.

Как самому рассчитать КБМ

Самому рассчитать КБМ достаточно просто. Можно воспользоваться приведенной ниже таблицей и примерами.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | М | М | M | M | |

| 2,3 | 1 | М | М | M | M | |

| 1 | 1,55 | 2 | М | М | M | M |

| 2 | 1,4 | 3 | 1 | М | M | M |

| 3 | 1 | 4 | 1 | М | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Допустим, класс водителя на момент заключения нового договора был М. Следовательно, КБМ для него 2,45. И ровно во столько раз увеличится стоимость страховки. Если в течение года страховая компания не сделает ни одной выплаты по ДТП, то на начало следующего страхового года водитель перейдет в класс 1, а стоимость его полиса ОСАГО будет умножаться уже на коэффициент 2,3.

Еще один, более показательный пример. Допустим, водитель на начало года имел класс 12. Скидка на его полис составит 45%. И если в течение года он не станет виновником аварий, и страховая не будет производить выплат, то его класс вырастет до 13. Однако, если в течение года страховая произведет хотя бы одну выплату, то класс упадет до 6. И в следующем году скидка по страховке составит лишь 15%. Последующие выплаты также будут понижать класс вплоть до М.

Если водитель является новичком, то ему присваивают класс 3. КБМ в этом случае равен 1 и не дает дополнительных поощрений и переплат при приобретении полиса ОСАГО.

Можно ли избежать увеличения цены после ДТП

Если в предыдущий год произошла авария, в которой виновником стал владелец автомашины, он может прибегнуть к различным хитростям при регистрации полиса ОСАГО:

- Переход из одной страховой компании в другую. С 2013 года страховщики используют единую базу данных, поэтому данный способ не поможет.

- Отказ от официального оформления ДТП. Если повреждения незначительны и участники готовы отказаться от взаимных претензий. Иногда материальная компенсация повреждений на месте, без оформления ДТП, может компенсировать повышение КБМ и цены страховки.

- Исключение виновника ДТП из списка лиц, имеющих возможность управлять автомобилем.

Хотя, единственный, действительно законный и действенный способ сэкономить при покупке полиса ОСАГО и получить максимальную скидку – водить аккуратно, соблюдая все правила.

Статистика РСА, по количеству водителей получивших скидку по ОСАГО за безаварийную езду

Скидкой за чистую езду без аварий пользуются порядка 80% автовладельцев. То есть 50 миллионов человек имеют коэффициент бонус-малус меньше единицы. Данные привёл президент союза — Игорь Юргенс.

Около 30% водителей пользуются скидкой более 20%. Это порядка 20 миллионов человек.

Коэффициент 0,5 заработали чуть более 15% автовладельцев. Это 9,5 миллионов водителей.

По сравнению с предыдущими периодами процент водителей, имеющих скидку, стал больше. Это говорит о том, что аварий стало меньше, а финансовая грамотность населения выросла.

Мнение эксперта

Валерий Волков

Страховой эксперт и автоюрист

Калькулятор ОСАГО

Согласно статистике, подавляющее большинство владельцев ТС имеют коэффициент выше, чем могли бы по двум причинам. Во-первых, они не позаботились заранее о том, чтобы вовремя передать изменения в страховую компанию при смене своих данных. Это нужно делать обязательно, чтобы позже не возникало подобных проблем. Во-вторых, сотрудники страховой компании не всегда добросовестно относятся к своим обязанностям и часто вовремя не подают обновлённую информацию в РСА. Система в таком случае не может найти информацию о водителе, из-за чего ему автоматически приписывается показатель равный единице, как у новичка.

Причина повышенного значения может быть и тогда, когда автолюбитель приобрёл не настоящий полис ОСАГО.