Коэффициент осаго по регионам в 2019 году

Содержание:

- КТ- коэффициент территории

- Как применяется в ОСАГО

- Зависимость цены от базового тарифа

- Что влияет на цену ОСАГО

- Что делать, если повысили коэффициент ОСАГО без ДТП

- Факторы формирования стоимости ОСАГО

- Коэффициенты

- Какие бывают коэффициенты КВС

- Как рассчитывается?

- Принципы определения параметра КТ

- Как сделать примерный расчет стоимости ОСАГО

- Коэффициент нарушений (КН).

- Таблица коэффициента ОСАГО по регионам 2021 года

- От чего зависит его изменение?

- Как устанавливается территориальный коэффициент

- Коэффициенты ОСАГО и их расшифровка

КТ- коэффициент территории

Показания такой составляющей, напрямую зависит от города, в котором у владельца машины прописка

Размер КТ имеет возможность изменяться во вполне значительной мере, и именно поэтому ему следует уделить особое внимание. Рассмотрим пример: если, водитель проживает, ну скажем в Рязани, то для него, расчет будет вычисляться с показателем КТ, который равняется 1.4, а вот для того автолюбителя, который живет в маленькой деревушки, расположенной возле какого-либо города, коэффициент КТ будет равняться уже 0.9

Какие выводы можно сделать? Тот водитель, который живет в деревне, может сэкономить намного больше на полисе ОСАГО, по сравнению с тем водителем, который живет в Рязани. Для более лучшего понимания, стоит привести вдобавок еще пример: для водителя из Москвы, размер коэффициента КТ составляет 2, а для автовладельцев из Бурятии, не превышает 0.6. Разница между такими коэффициентами довольно большая и достигает примерно 333%, которые если перевести в национальную валюту, доходят почти до 10 тыс. руб. или и еще больше. Но, не стоит покидать свой город, и переезжать в другой для того, чтобы хоть как-то снизить цену ОСАГО. Есть и другие варианты, которые помогут это сделать. Первый из них— зарегистрировать свою машину на родственника или близкого друга, которые проживают в городе, где коэффициент КТ меньше. Многие могут подумать, что да, такой вариант действительно просто идеальный, ведь благодаря ему можно неплохо сэкономить на полисе ОСАГО.

Но, такой способ имеет и свои недостатки, которые просто нельзя не учитывать:

- Родной человек или товарищ, на которых будет переоформлена машина, со временем может оказаться недобросовестным, и начнет требовать вернуть ему машину, которая, между прочем, была приобретена не на его денежные средства. Такое требование, он может объяснить тем, что по документам, законным владельцем машины является именно он.

- Если, родственник или близкий друг, на которого оформлена машина, умирает, то доверенность, сделанная на него, аннулируется автоматом. А вступить в права наследства, будет возможно лишь спустя 6 месяцев. А это ведет к еще одним проблемам: на протяжении этого полугода, машина не будет эксплуатироваться, а наследники не смогут ее себе вернуть.

Поэтому, прежде чем решаться на переоформление своего транспортного средства на другое лицо, даже если хозяин машины ему полностью доверяет, стоит взвесить все «за» и «против», и прикинуть на какие риски придется пойти. Но, несмотря на то, что такой способ сэкономить на цене ОСАГО довольно рискованный и может привести к целому ряду серьезных причин, он считается одним из самый эффективных.

Как применяется в ОСАГО

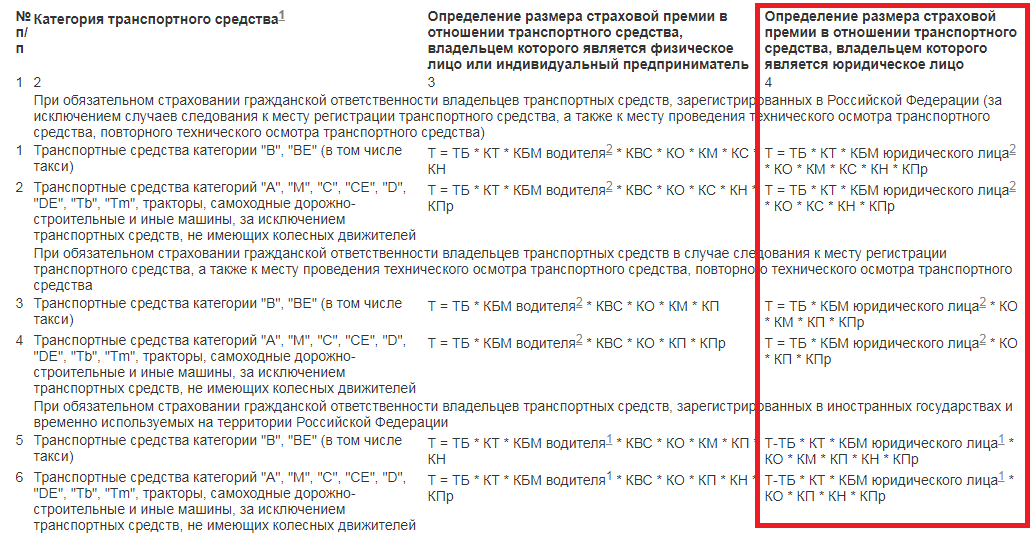

Для расчета страховой премии утверждена формула, которая выглядит следующим образом:

Для расчета итоговой величины ОСАГО в формулу потребуется подставить значения из руководства, где:

Тб

Базовая ставка по договору, которая зависит от типа транспортного средства, которое принимается на страхование

При этом важно отметить, что для легковых авто утвержден диапазон ставки и страховщики сами принимают решение, по какому значению делать расчет.

Кт

Коэффициент по ОСАГО определяющийся по территории регистрации владельца автомобиля. При этом важно учитывать, что показатель определяется по постоянной прописке или временной регистрации

Во втором случае необходимо выполнить обязательное требование, суть которого заключается в том, чтобы срок действия ОСАГО не превышал срок действия полученной временной регистрации.

Кбм

Коэффициент бонус-малус или КБМ, всем знакомый, как скидка. В рамках программы предусмотрено 14 классов. При начальном оформлении ОСАГО водителю дается 3 класс. За каждый безаварийный год действия договора присваивается скидка в размере 5%. При наличии аварий показатель повышается, и согласно тарифам не может превышать 2,45.

Ко

Показатель, который зависит от количества лиц, которые будут вписаны в ОСАГО:

· с ограничением, до 5 водителей;

· без ограничений, по возрасту и стажу.

Квс

При расчете стоимости учитываются персональные сведения каждого застрахованного водителя, а именно:

· полных лет (более или менее 22 лет);

· стаж вождения (более или менее 3 лет).

Для водителей с возрастом до 22 лет и стажем до 3 лет предусмотрен повышающий коэффициент.

Км

Показатель, который напрямую зависит от мощности транспортного средства. Чем больше лошадиных сил в машине, тем выше стоимость договора.

Кс

Приобрести защиту можно на срок:

· до 20 дней, для перегона автомобиля;

· от 3 месяц, для краткосрочного страхования.

Данный показатель отражает коэффициент для каждого страхового периода.

Кн

Коэффициент нарушений, которые страховые компании используют крайне редко. Применить его крайне сложно, поскольку единой базы по грубым нарушениям не существуют и сведения могут быть отражены только в рамках одной компании, при пролонгации договора. На практике страхователи, которые нарушают условия договора, предпочитают менять страховщика.

Грубые нарушения:

· умышленное ДТП, с целью получения прибыли;

· предоставление заведомо ложной информации, на момент страхования.

Дополнительно при расчете стоимости ОСАГО применяется показатель, который зависит от того, используется транспортное средство с прицепом или нет.

Для удобства вы можете сформировать расчет автоматически на нашем портале, через специальный калькулятор. Для получения информации о стоимости достаточно указать минимальные данные и получить предложение сразу от нескольких крупных компаний, которые представлены в регионе вашего проживания. Что касается оформления договора, то вы можете купить ОСАГО как в режиме реального времени, так и лично в офисе. В первом случае есть замечательная возможность сэкономить личное время.

Зависимость цены от базового тарифа

В обсуждении темы, насколько повышается страховка после ДТП, большое значение имеет базовый тариф. Эта сумма денежных средств ежегодно пересматривается Центральным Банком страны. До 2020 года для транспортных средств категории «В» она была равна 2574 р. Сейчас величина базового тарифа изменяется от 3432 до 4818 р. Исходя из этих данных можно судить, на сколько увеличивается страховка в случае ДТП.

Вполне возможно, что рост коснется и территориального коэффициента. Сейчас вносятся значительные коррективы в сферу действия автогражданки. Учитывая экономическое положение в стране, рост базовых тарифов планируется увеличивать постепенно, с отсутствием резких скачков.

Что влияет на цену ОСАГО

Большинство водителей уверены, что цена ОСАГО фиксированная и устанавливать ее могут лишь фирмы по страхованию. Но это заблуждение.

Расходы по страховке вполне могут быть меньше или больше и это зависит от целого ряда причин:

- Базовый платеж и его размер. Этот фактор переменить просто нереально он фиксированный.

- Вид машины. К какому классу относится машина можно найти в правах хозяина.

- Населенный пункт, где постоянно живёт хозяин машины. Как правило, чем больше город, в котором зарегистрирована машина, тем дороже будет стоить страховка

- Сколько водительского стажа у человека. Бывают ситуации, когда на стоимость ОСАГО влияет именно опыт вождения машины.

- Как применяется машины. Как показывает статистика, расходы по страховке для машин, принадлежащих должностным лицам, намного выше, чем для личных.

- Действие договора. Для того, чтобы сэкономить хоть немного на полисе ОСАГО, лучше всего оформлять его на более продолжительное время

Исходя из того, что было перечислено, стоимость полиса находится в засимости от многих факторов. Страховка, которую принято считать самой дорогой относится к водителям, у которых права категории Б и стоит она 41000 руб. Исходя из такой цены, можно вполне логично объяснить желание автовладельцев хоть немного сэкономить на ОСАГО и по максимуму снизить итоговую цену. Но, остается вопрос: «Как же правильно это сделать?»

Что делать, если повысили коэффициент ОСАГО без ДТП

Бывают ситуации, когда в целях наживы и пользуясь неопытностью водителя, СК повышают коэффициент, даже если не было ни одного рискового случая. Избежать этого можно, если сравнить показатели во время оформления нового полиса. Для того, чтобы не попасть в такую ситуацию и не приобрести страховку по завышенной стоимости, нужно помнить, что при переходе в другую СК все данные на автовладельца сохраняются. В том числе и коэффициент бонус-малус

Поэтому, при переходе обратите внимание на то, какой класс присвоен в новой страховой фирме

Если СК ставит новому клиенту категорию 3, ссылаясь на то, что в единой базе данных автостраховщика нет информации на водителя, нужно предпринять следующие действия:

- Самостоятельно отправить запрос в базу РСА о предоставлении информации.

- Параллельно можно отправить запрос с тем же требованием в союз страховщиков.

- Обратиться в предыдущую СК с просьбой выдать справку с информацией о водителе.

Факторы формирования стоимости ОСАГО

Мощность двигателя ТС. Чем больше показатель, тем выше расчетный коэффициент мощности (КМ). Так, если для транспортных средств с двигателями до 50 л. с. он составит 0,6, то для авто мощностью более 150 л. с. КМ увеличивается до 1,6.

Территория преимущественного использования (КТ). Водители в крупных городах чаще попадают в аварии, чем жители сельской местности. Поэтому для мегаполисов коэффициент выше, чем для регионов. Например, страховые тарифы ОСАГО в 2019 году для автовладельцев из Москвы включают территориальный коэффициент 2,0, а для подмосковных водителей — уже 1,7.

Возраст и стаж водителя (КВС). Чем меньше возраст и стаж автовладельца, тем выше будет стоимость полиса. Если он оформляется на несколько водителей, коэффициент КВС будет определяться по самому младшему и неопытному из них. А при открытом полисе полисе (это т.н. неограниченный список) коэффициент составит 1,87.

Аварии в прошлом (бонус-малус, или КБМ). Безаварийная езда дает право на скидку. При аккуратном вождении в течение года стоимость полиса снижается на 5 %, в течение двух лет подряд – на 10 % и так далее. Максимально страховые тарифы ОСАГО могут быть снижены на 50 % в течение 10 лет.

Возможность использования транспортных средств с прицепом (КПР). Этот коэффициент актуален в первую очередь для юридических лиц, владельцев грузовых авто, мотоциклов и мотороллеров. На физлиц, владеющих легковым автотранспортом, его действие не распространяется.

Коэффициенты

Далее мы дадим расшифровку всех действующих коэффициентов, которыми пользуются страховщики ОСАГО.

КТ

Коэффициентом территории страховщики будут пользоваться весь 2020 год, а не до 1 января 2020 года, как это планировалось ранее.

КМ

Мощность двигателя ТС также продолжит считаться актуальным фактором, оказывающим влияние на размер страховой премии. Данный коэффициент планировали отменить с 1 октября 2020 г, но позже, отказались от этой идеи. В 2020 году КМ будет рассчитываться по старому принципу (см. таблицу).

КБМ

Система бонус-малус – действенный способ поощрить или наказать страхователя. Если водитель аккуратный и ездит без аварий, ему предоставляется бонусная скидка на следующий год. Максимально она может составить 50%.

Если автомобилист нарушает правила, становится участником ДТП, на следующий год страховка может стать дороже. Максимальный размер наказания по системе бонус-малус может достигать 245%.

Узнать свой коэффициент можно через РСА или любой сервис страхования.

КВС

Цена полиса ОСАГО зависит от возраста и стажа лица, управляющего застрахованным автомобилем. Опытным водителям могут предоставить скидку до 0,04%, молодым людям с минимальным стажем вождения придется заплатить больше. Максимальная надбавка для новичков составляет 87%. Расшифровку данного коэффициента занесли в специальную таблицу, которая есть в свободном доступе на сайте РСА.

КО

Коэффициентом ограничений страховщики пользуются только при оформлении «открытого» полиса. Такая страховка предполагает распространение покрытия на всех людей, которые будут пользоваться транспортным средством. Цена данного полиса повысится на 87%.

Если же в плисе будет указан один водитель или несколько конкретных лиц, то КО будет равен 1.

КС и КП

Сезонная страховка ОСАГО будет актуальна в 2020 г. Многие автовладельцы пользуются машиной только в летние месяцы и могут сэкономить, оформив «автогражданку» на теплый сезон. Цена полиса с укороченным сроком действия рассчитывается не пропорционально количеству месяцев, а по специальной таблице с соответствующими КС.

КП – это аналог КС, но для иностранцев. Единственным отличием здесь является увеличенное число коэффициентов, так как иностранцам предлагается возможность страховать ОСАГО на более короткие сроки, например, на несколько дней.

КН

Повышающий коэффициент нарушений в 2020 г. будет применен к тем, кто в прошлом страховом периоде стал виновником нанесения ущерба третьим лицам в результате ДТП. Надбавка равна 50%.

КПр

Данный коэффициент применяется при расчете цены страховки для транспортного средства с прицепом. Из таблицы видно, что надбавка зависит от вида автотранспорта и может составлять 16-25%.

Какие бывают коэффициенты КВС

До 09.01.2019 года, то есть до того момента, как Указание Центробанка № 3384-У от 19.09.2014 года «О предельных…» утратило свою законную силу, было всего лишь 4 множителя, зависящих от возраста и опыта вождения лица, включенного в страховой полис.

9 января 2019 начало действовать новое Указание Центрального Банка № 5000-У от 04.12.2018 «О предельных…» (далее – Указание 5000-У), которое установило 9 различных коэффициентов:

- 1,87;

- 1,77;

- 1,69;

- 1,66;

- 1,63;

- 1,04;

- 1,01;

- 0,99;

- 0,96.

Как коэффициент по возрасту и стажу водителей влияет на стоимость страховки

Пример № 1. Пусть у физлица есть в собственности легковой автомобиль, зарегистрированный на территории РФ. Этот гражданин пришел в страховую компанию с целью купить полис ОСАГО. Должностное лицо страховщика начало производить расчет суммы покупки по следующей формуле:

БТ * КТ * КБМ * КВС * КО * КМ * КС * КН, где:

-

БТ – это базовая ставка, которую страховщик, допустим, установил в максимально возможном размере (4942 рублей);

- КТ, КБМ, КО, КМ, КС, КН – множители, конкретное значение которых зависит от различных факторов – например, КМ зависит от мощности автомобиля, КБМ – от наличия или отсутствия ДТП по вине страхователя в прошлые годы, КТ – от города постоянной регистрации собственника ТС (например, в Москве КТ один из самых высоких) и др.

Пусть гражданин указывает в качестве допущенного к управлению ТС лица только себя. Водительский стаж – 8 лет, возраст – 30 лет. Представим, что все остальные коэффициенты = 1. Видим, что коэффициент «возраст-стаж» составит 1,01. Значит, умножаем «базу» (4942) на 1,01 и получаем 4991,42 рубля.

Пример № 2. Возьмем все данные из предыдущего примера, но представим, что возраст гражданина – 18 лет, а стаж – 1 год. Значит, множитель будет 1,87. Размер премии составит 4942 * 1,87 = 9241,54 рубля.

Чей берется КВС, если в страховке несколько человек

В Указании 5000-У четко сказано – если в полис автострахования вписано 2 или более физических лиц, то расчет ОСАГО производится с использованием максимального коэффициента стаж-возраст.

Пример № 3. Пусть в автостраховку ОСАГО вписано 3 гражданина. У первого значение показателя – 1,87, у второго – 1,04, а у третьего – 0,96. Как видим, максимальный у первого автолюбителя, соответственно, показатели второго и третьего в расчете страховой премии вообще никакого участия принимать не будут. Страховщик просто умножит базовый тариф на 1,87 и на другие коэффициенты.

КВС при неограниченной страховке

Соответственно, если страхователь оформляет ОСАГО без ограничения круга лиц, имеющих возможность управлять указанным в полисе автомобилем, то показатель, зависящий от возраста и опыта вождения, принимается равным 1 и не увеличивает, и не уменьшает страховую премию.

В каком случае КВС в ОСАГО не применяется

Рассматриваемый показатель не подлежит использованию в случае, если владельцем ТС является юридическое лицо, причем неважно какого – легкового, грузового ТС, автобуса, самоходной техники и др

Если же ОСАГО приобретается владельцем автомототранспортного средства, зарегистрированного на территории зарубежного государства, то рассматриваемый коэффициент применяется, но не согласно общим правилам. Определить конкретное значение в этом случае просто:

- 1,7 – если владелец физическое лицо;

- 1 – если владелец юридическое лицо.

Как рассчитывается?

Чтобы понимать, на сколько повышается коэффициент после ДТП, необходимо произвести расчет. Однако самостоятельный расчет является довольно сложной процедурой, ввиду того, что необходимо полностью знать свою страховую историю, а также обладать информацией о наличии/отсутствии ДТП, допущенных иными лицами, управляющими данной машиной (если количество водителей ограничено).

Водителю, впервые купившему полис ОСАГО, сразу присваивается 3 класс, что соответствует коэффициенту безаварийной езды равному 1,0. В данном случае уплачивается стандартная цена за полис, ввиду того, что у автовладельца пока еще нет страховой истории.

Далее, за каждый год езды без аварий класс водителя будет увеличиваться, а коэффициент уменьшаться, что соответственно снизит стоимость страховки. (Например, через 2 года безаварийной езды Кбм будет равен 0,9, что соответствует 5 классу. Для данного класса предусмотрена скидка в размере 10%).

Сегодня существует несколько доступных способов узнать свой Кбм:

- Обратиться к своему страховщику – в случае, если на протяжении всего времени страховка приобреталась у одного и того же страховщика, то соответственно в его внутренней базе должна содержаться вся страховая история, на основании которой он определит точное значение Кбм.

- В случае, если водитель решил сменить страховщика, сохранив при этом скидку на покупку полиса ОСАГО, то тогда необходимо представить справку из предыдущей страховой компании, содержащую информацию о страховой истории.

- Можно определить свой коэффициент безаварийной езды при помощи базы данных АИС РСА. В настоящее время такая опция размещена на сайтах многих крупных страховых ).

СПРАВКА. Следует знать, что если к управлению машиной допущено ограниченное количество водителей, то показатель безаварийной езды будет учитываться для каждого из них. При этом его значение будет соответствовать наименьшему классу, который присвоен одному из водителей.

Например, в полис вписаны 2 водителя, у одного скидка равна 40%, а у другого – 5%. Общая скидка по данному полису будет равна 5%. В случае если количество водителей не ограничено, то соответственно размер Кбм определяется по страховой истории автовладельца.

Принципы определения параметра КТ

Показатель КТ устанавливается ЦБ РФ с учетом следующих факторов:

- Общее число прошедших регистрацию машин на конкретной территории. Вот почему для городов с небольшим населением территориальный коэффициент имеет меньшие параметры. Это связано с тем, что в городе меньшая загрузка транспорта. Следовательно, риск оказаться в ДТП ниже.

- Средний показатель аварийности в регионе. Здесь учитывается число ДТП, которое происходят за определенный временной промежуток.

- Суммарная продолжительность дорог, которые проходят через городскую территорию. Это ключевой показатель, который важен для малых населенных пунктов.

- Возраст владельцев в конкретном городе (характерно для лиц, имеющих право управления специальным транспортом).

Если внимательно изучить размер показателей КТ, напрашивается еще один фактор, влияющий на размер территориального коэффициента — политика страны в отношении того или иного региона РФ. К примеру, Симферополь и Грозный — густонаселенные города. Тем не менее, для них КТ составляет около 0,6. Это делается для снижения нагрузки на жителей конкретного региона и свидетельствует об особой экономической программе для этой территории.

Как сделать примерный расчет стоимости ОСАГО

Чтобы самостоятельно рассчитать стоимость страхового полиса нужно сначала познакомиться с формулой, по которой производятся вычисления. Выглядит она так:

Т = ТБ *КТ *КС *КБМ *КВС *КО *КМ *КН

Затем разобраться, какие значения будут применяться в вашем случае. Для примера обсчитаем цену полиса для молодого водителя, 21 год, стаж вождения два года, автомобиль «Нексия», проживает в городе Перми, ездит регулярно, но понемногу и аккуратно, нарушений не допускал. Приступаем к расчету:

- Т – общая цена «автогражданки»

- ТБ – основной тариф – 2574

- КТ – значение, учитывающее территорию проживания – 2

- КС – период страхования – 1

- КБМ – класс водителя – 1,4

- КВС – совокупность возраста и водительского стажа – 1,8

- КО – открытость полиса – 1

- КМ – мощность автомобильного двигателя – 1,1

- КН – нарушения, допущенные водителем – 1

Считаем: Т = 2574х2х1,4х1,8х1х1,1х1х1 = 13 270 рублей. За страховку нашему условному молодому человеку придется заплатить внушительную сумму. А его ровеснику, проживающему в городе Нытва, это 90 км от Перми, при аналогичных характеристиках страхование обойдется дешевле, почти в два раза.

Т = 2574х1,1х1,4х1,8х1х1,1х1х1 = 7 298 рублей. Здесь возникает соблазн, каким-то образом зарегистрировать авто в небольшом населенном пункте.

Коэффициент нарушений (КН).

В этом показателе учитывается то, сколько раз водитель нарушил ПДД. КН – один из самых лояльных показателей. Чтобы его снизить, нужно просто не нарушать правила дорожного движения: и деньги сэкономите, и вреда никому не принесете.

К грубым нарушениям ПДД относится:

- действия, совершенные умышленно (создание аварийной ситуации, нанесение вреда жизни и здоровью какому-либо лицу);

- нахождение за рулем в нетрезвом виде;

- езда без водительских прав (пример, лишение водительских прав, полное их отсутствие);

- во время оформления полиса предоставление ложной информации с целью уменьшения его стоимости.

Если за прошлый страховой период было допущено хотя бы одно нарушение, то значение сразу взлетает до 1.5. Если же нарушений не было, то он рванется единице.

Территориальный коэффициент (ТК).

Этот показатель зависит от места регистрации как автовладельца, так и его автомобиля. Так, при регистрации авто в крупном мегаполисе или небольшом поселке, величина показателя может отличаться в разы. К примеру, если зарегистрировать машину в самой Рязани, значение будет равняться 1,4, а вот при регистрации железного коня в Рязанской области, этот показатель снизится до 0,9. Следует также учесть, что зарегистрировав автомобиль в области, никто не запрещает каждый день колесить не только по краю, но и по городу.

Коэффициент бонус-малус (КБМ).

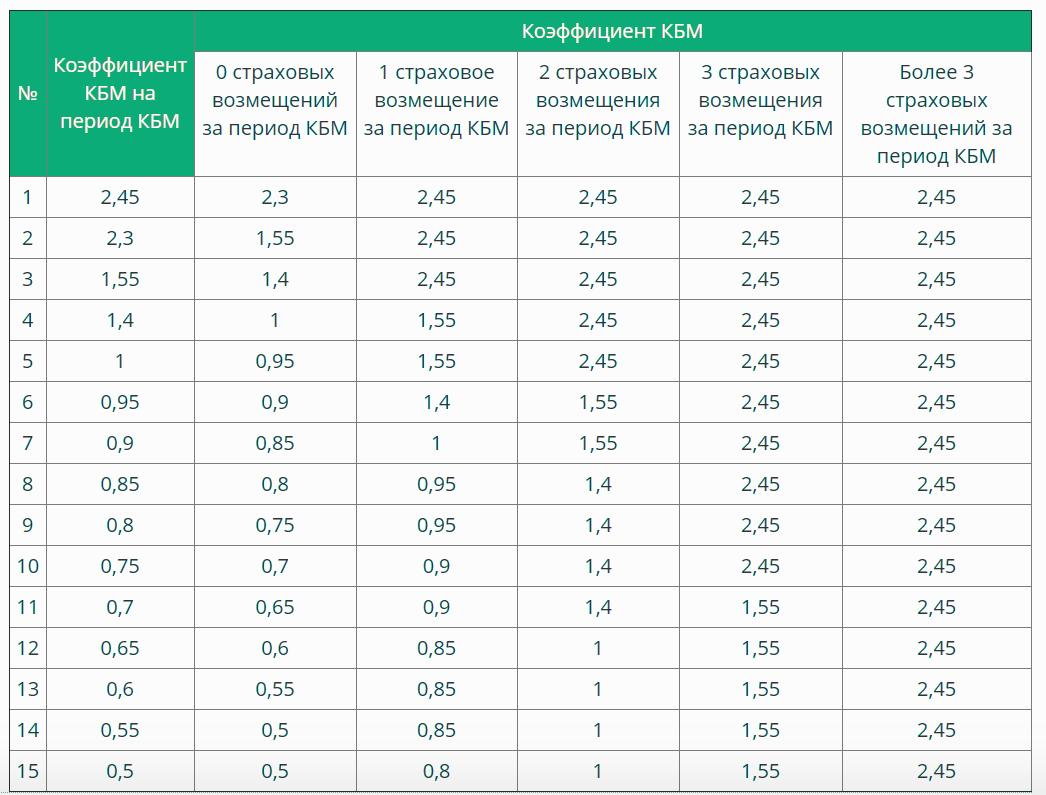

Этот показатель напрямую зависит от водительского стажа и от количества ДТП, совершенных за прошлый страховой период. Так, при первом оформлении полиса ОСАГО каждому водителю присваивается коэффициент равный единице (в данном значении КМБ никак не влияето на стоимость страховки). На следующий год страховщик смотрит, если водитель ездил аккуратно и в ДТП не попадал, его водительский класс повышается до 4-го, а КМБ снижается до значения равного 0,95 (минимум по данному показателю равен 0,5). Если же были зафиксированы страховые случаи, когда водитель обращался в страховую за выплатой компенсации, то его класс понизится, а коэффициент повысится (максимальная планка по КБМ равна 2.45). Но зачем переплачивать, если можно ездить аккуратно и каждый год экономить приличную сумму денег?

Коэффициент возраст-стаж (КВС).

Cтраховой коэффициент ОСАГО, отражающий стаж за рулем и возраст водителя. Чем моложе водитель и меньше его стаж вождения, тем дороже обойдется полис ОСАГО. К примеру, если возраст водителя до 22-х, а стаж его вождения меньше 3-х лет, то показатель будет самым высоким 1,8. Коэффициент будет снижаться с учетом повышения этих двух факторов: самый низкий будет равняться единице.

Ограничивающий коэффициент (ОК)

Повышающий коэффициент ОСАГО, учитывающий, сколько лиц допущено к управлению машиной. Если установлено неограниченное количество, то риски очень высоки и тогда устанавливается максимальное значение 1,8. Если же управлять машиной могут только определенные люди, то тогда это значение равняется единице. Поэтому без особой надобности не нужно вписывать в полис неограниченное число лиц, допускаемых за руль вашего авто.

Коэффициент сезонности (КС)

Понижающие коэффициенты ОСАГО. Данный показатель отражает тот период, в котором вы планируете активно водить автомобиль. Зависимость здесь установлена нелинейная. К примеру, если вы планируете водить авто только полгода, то заплатить вам придется не 50% по этому коэффициенту, а 0,7. Сэкономить по этому показателю можно в том случае, если вы точно знаете, что вам в текущем году на длительный период времени машина точно не понадобиться (длительная командировка или поездка за рубеж и т.д.)

| Период эксплуатации авто (месяцев) | Коэффициент |

| три | 0,5 |

| четыре | 0,6 |

| пять | 0,65 |

| шесть | 0,7 |

| семь | 0,8 |

| восемь | 0,9 |

| девять | 0,95 |

| десять и более | 1 |

Коэффициент срока страхования (КП)

Важно отметить, что данный коэффициент используют только у двух случаях:

- если иностранный гражданин временно использует авто на территории России;

- автовладелец следует к месту регистрации авто (учитывается время следования).

В данном случае, чем более маленький период указывается, тем меньше будет коэффициент. Так, при сроке эксплуатации до 15-ти дней, коэффициент будет установлен в значении 0,2. При эксплуатации авто более 10-ти месяцев, устанавливается максимальное значение равное единице.

Будьте на дорогах аккуратны, и тогда полис ОСАГО вам точно не пригодится!

Таблица коэффициента ОСАГО по регионам 2021 года

Территориальный коэффициент по ОСАГО отражен в тарифном руководстве, которое всегда находится в свободном доступе. При необходимости вы всегда можете получить сведения:

- на официальном портале РСА;

- на сайте Центрального банка;

- на сайте любой страховой компании или брокера.

Изучив таблицу, станет ясно, что при утверждении показателя ставки КТ по страховке, была проведена огромная работа, в результате которой был определен показатель не только для каждого города, но и для населенного пункта.

При этом стоит отметить, что территориальные коэффициенты в таблице по регионам едины как для физических граждан, так и юридических лиц. Для удобства все коэффициенты по регионам отображены в алфавитном порядке. Это сделано для того, чтобы представители страховых компаний и автолюбители могли с легкостью находить регион регистрации собственника, при расчете страховой премии.

От чего зависит его изменение?

Как уже было подмечено ранее, показатель, повышающийся либо понижающийся от участия/неучастия водителя в аварии, носит сокращенное название коэффициент бонус-малус (Кбм)

Кбм служит своего рода стимулом для более внимательной и осторожной эксплуатации автомобиля, так как за каждый год безаварийной езды стоимость полиса снижается на 5%, а размер коэффициента уменьшается (бонус)

Однако если водитель стал виновником ДТП, то коэффициент наоборот возрастает и приводит к уменьшению скидки либо ее полной отмене (малус). Посмотреть, как увеличится Кбм после наступления аварии, можно при помощи специально разработанной таблицы (более детально данный вопрос будет освещен ниже).

ВАЖНО. Следует знать, что Кбм привязывается не к машине, а к конкретному водителю, поэтому продав машину, водитель не теряет бонус по ОСАГО

В то же время никуда не исчезает и малус который был получен автовладельцем после ДТП.

Как устанавливается территориальный коэффициент

Базовые значения КТ в ОСАГО установлены такими нормативными актами:

- Федеральный закон №40, изданный 25 апреля 2002 года.

- Постановление ЦБР №3384, изданное 19 сентября 2004 года.

Эти нормативные акты регламентируют:

- Правила страхования транспортных средств разных категорий.

- Порядок досудебного урегулирования споров между страховщиком и клиентом.

- Правила составления извещения о возникновении страхового случая.

- Порядок фиксации места происшествия.

- Принципы, на которых базируется обязательное автострахование.

- Порядок начисления компенсаций при возникновении страхового случая.

- Расчёты страховой премии с учётом различных показателей, среди которых коэффициент для ОСАГО по городам.

Коэффициенты ОСАГО и их расшифровка

Рассчитывается полис по одному принципу. Его цена зависит от разных составляющих, которые могут повышать или понижать стоимость документа. Основной тариф имеет свои особенности. Для разных видов транспорта имеет свои параметры. Он идентичен для всех компаний, устанавливается каждый год Центральным банком России. Страховщики выбирают себе определенную сумму из предложенного банком, не имеют права ее менять в течение года.

В 2021 году для разных видов транспорта действуют такие параметры:

- двухколёсные (байки) – 694-1407 руб.;

- легковые авто – 2746-4942 руб.;

- такси – 4110-7399 руб.;

- грузовики до 16 т. – 2807- 5053 руб.;

- автобусы – 4110-7399 руб.

Территориальный

Показатель территориального коэффициента зависит от места проживания водителя. Он увеличивается в зависимости от количества людей, проживающих в городе. Во всех больших городах страны он более высокий, чем в маленьких и средних. Коэффициент привязан к местности, которая подразумевает определенный район или регион.

Тарифное руководство ЦБ РФ использует разное деление местности. Тариф может быть установлен:

- для края, республики, области;

- города, поселка, деревни.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Также отдельные города устанавливают свой коэффициент. Узнать свой территориальный тариф можно в указе Центробанка России №5515-У от 28.07 2020г. В отличии от основного, Кт не меняется. На его размер влияют убытки, которые несут страховые компании в данной местности из-за большого количества аварий, плохих дорог.

Коэффициент бонус-малус

В 2021 году (с 1.04), произойдет автоматический перерасчет бонус-малуса. Этот вид коэффициента, единственный, который может существенно снизить или наоборот повысить страховку. Он дает большую скидку автомобилистам, которые не создают аварийных ситуациях на дорогах. За один текущий год начисляется скидка в 5 %.

Перерасчет был сделан в соответствии с указанием Банка России о страховых тарифах. Теперь он действует один календарный год с 1 апреля 2020 года по 31 марта 2021 года. Не будет привязан к полису, как раньше. Водитель будет иметь свою историю нарушений, которая будет влиять на КБМ.

Возраст и стаж

Цена страховки зависит от возраста и стажа клиента. Правительством Росси было принято решение, что у водителей до 22 лет со стажем в 3 года, самый большой коэффициент. Это связано с тем, что по вине молодых водителей происходит намного больше аварий, чем людьми более зрелого возраста. К таким шоферам применяется коэффициент – 1.8, что делает полис почти в два раза дороже. Шофера с водительским стажем более 10 лет и средним возрастом, имеют самый низкий показатель – 1.

Ограничение по числу водителей

В бланке полиса ОСАГО можно вписать 5 водителей. Если ограничиться этим количеством, то Ко не применяется при расчете. В случае увеличения количества вписанных шоферов, используется неограниченный полис с коэффициентом 1.8.

Мощность двигателя

Современные автомобили имеют разную мощность двигателя. При расчете стоимости страхового полиса это имеет большое значение. Владельцы более мощных машин оплачивают больше.

Данные указаны в технической документации:

| Количество лошадиных сил | Коэффициент |

| До 50 | 0.6 |

| 50-70 | 1 |

| 70-100 | 1.1 |

| 100-120 | 1.2 |

| 120-150 | 1.4 |

| Больше 150 | 1.6 |

Коэффициент нарушений

Для более индивидуального подхода к оформлению ОСАГО. Госдума приняла поправки к закону об ОСАГО, где будут учитываться «подвиги» водителя на дорогах. Законопослушные граждане будут платить меньше

Будут браться во внимание только те нарушения, которые подтверждены документально сотрудниками патрульной службы

К ним относятся:

- вождение в состоянии алкогольного опьянения;

- отказ от медицинского освидетельствования;

- движение на красный свет светофора;

- управление транспортом без полиса;

- покинул место ДТП;

- превышение скорости более 60км/час;

- выезд на встречную полосу движения.

Размер платежа увеличивается на 1.5.

Сезонный коэффициент

Если автомобилем не пользоваться круглый год, можно сэкономить на страховке. Заключить договор на срок менее 10 месяцев. В этом случае коэффициент будет 0.5. После 10 месяцев надо платить полную стоимость. Минимальный срок страхования — 3 месяца.

Коэффициент прицепа

Коэффициент прицепа рассчитывается ко всем видам транспорта, кроме владельцев легковых автомобилей (физических лиц). Для всех других категорий этот коэффициент применяется.

| Тип транспорта | Коэффициент |

| Легковые (юр лица) | 1.16 |

| Грузовики до 16 т | 1.40 |

| Грузовики больше 16 т | 1.25 |

| Сельхоз техника, дорожная | 1.24 |

| Другие категории | 1 |

Собственники легкового транспорта (физические лица) прицеп могут в полис не записывать. На него Кп не начисляется.