Все о коэффициенте бонус-малус (кбм) по осаго

Содержание:

- Что такое КБМ в ОСАГО?

- Как изменится КБМ после ДТП, если виновен?

- Как изменится КБМ после аварии, в которой виновным признан страхователь?

- Процедура восстановления КБМ

- Как проверить КБМ по базе РСА?

- Онлайн — сервисы СК для восстановления КБМ

- Как проверить КБМ перед оформлением ОСАГО?

- Зачем надо знать свой КБМ

- Как и куда подать заявления для восстановления КБМ в РСА

- Проверка КБМ для организаций

Что такое КБМ в ОСАГО?

Расшифровку понятия КБМ стоит начать с того, что это аббревиатура, а полное название звучит как «коэффициент бонус-малус». С латинского «bonus» — это хороший, а «malus» — плохой, и названный таким образом коэффициент имеет двоякий характер. Он может как повышать цену полиса ОСАГО, так и снижать ее в зависимости от количества аварий, в которые попадал водитель. Чем больше таких страховых случаев было в его биографии, тем дороже будет следующая страховка. И наоборот, чем дольше удавалось обходиться без ДТП, тем больше скидка, предоставляемая водителю. Стоит заметить, что цена меняется значительно.

Можно привести еще несколько дополнительных определений бонуса-малуса, получивших широкое распространение:

- Система скидок за ответственное вождение.

- Рейтинговая система, в основе которой прежние водительские заслуги страхователя и негативный опыт участия в дорожном движении.

- Определение страховой премии исходя из персонального опыта вождения.

Обобщая вышесказанное, можно сделать вывод, что бонус-малус – это скидка или наценка к стоимости ОСАГО в зависимости от добропорядочности водителя.

Определение цены на страховку с учетом количества аварий, в которых участвовал страхователь, широко распространено в развитых странах. За каждое дорожно-транспортное происшествие водитель штрафуется, и страховая премия возрастает, то есть срабатывает малус, а за каждый год отсутствия упомянутых событий повышается класс, и лицо получает поощрение в виде уменьшения премии, то есть бонус.

В России применение КБМ в ОСАГО началось с принятия закона №40 от 25 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Однако автоматизированная система, которая позволила учитывать при расчете страховки количество аварий, была реализована только в 2012 году. Законодательную базу применения в отечественном страховании бонуса-малуса, кроме упомянутого закона, составляет ряд нормативных актов Банка России, в частности принятые 19 сентября 2014 года Указание № 3384-У и Положение № 431-П.

Процедура применения КБМ выглядит следующим образом. Водителю или автовладельцу, исходя из его водительской биографии, присваивается и ежегодно пересматривается класс бонуса-малуса, с учетом которого определяется цена ОСАГО. Другими словами, чем чаще водитель оказывается участником ДТП (соответственно, больше риск проведения выплат по страховке), тем она дороже. Информация о происшествиях с участием водителя может быть получена только из определенного источника. Страховая компания при заключении договора с клиентом должна использовать данные о его прежних страховках, содержащиеся в АИС РСА (автоматизированной информационной системе Российского союза автостраховщиков). Если водитель стал участником аварии, на следующий год будет применен повышающий коэффициент бонуса-малуса, и страховка подорожает, а при отсутствии происшествий с его участием следующий полис автогражданки станет дешевле.

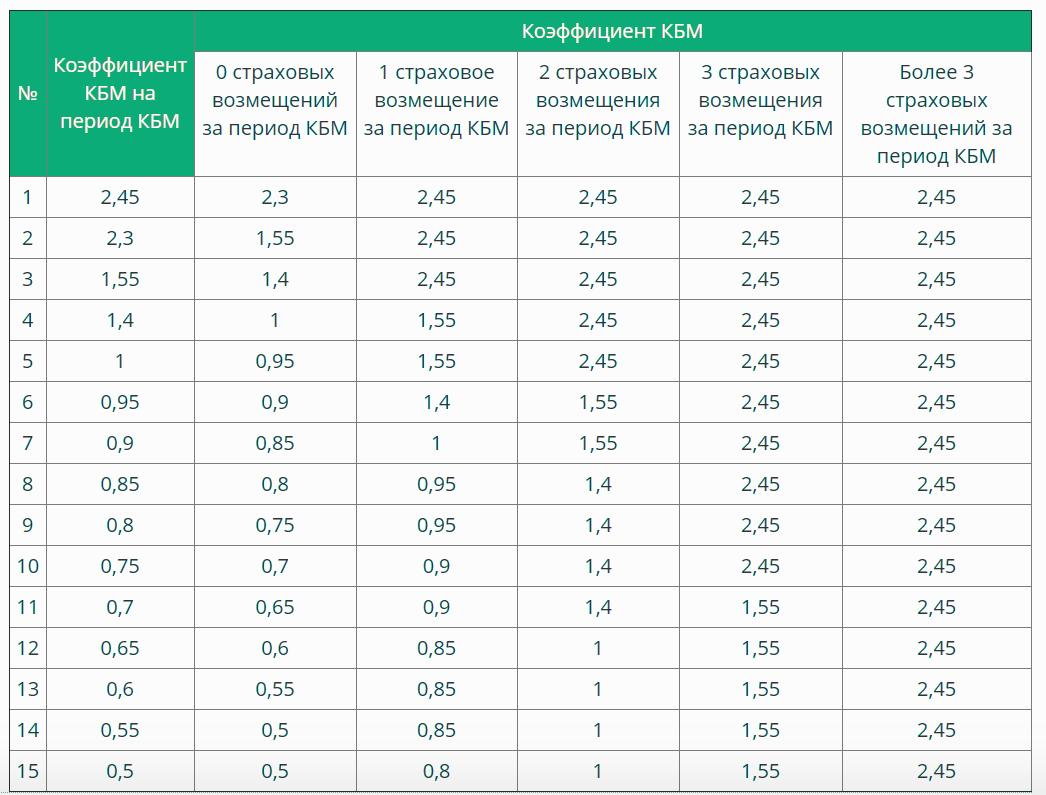

На сегодня водители разделены на 15 групп с учетом истории участия в ДТП. Каждой из них соответствует определенный КБМ. Он сохраняется независимо от того, оформляется очередной полис ОСАГО в той же страховой компании, что и предыдущий, или в другой. Следует заметить, что рассматриваемый коэффициент применяется при покупке полиса, срок действия которого – год.

В зависимости от вида полиса принято выделять следующие виды КБМ:

- Коэффициент владельца авто – вычисляется для того, кому принадлежит транспортное средство, и применяется в случае оформления полиса на неограниченное количество лиц.

- Коэффициент водителя – определяется для каждого, кто допущен к управлению авто. Такой коэффициент применяется при оценке стоимости страховки, оформленной на определенных лиц.

Возможно превращение КБМ собственника в КБМ водителя, но обратная процедура не допускается. Коэффициент бонус-малус может быть также начальным или расчетным. В первом случае речь идет о КБМ, определяемом при заключении предыдущего страхового договора. Он используется для определения коэффициента по новому полису. Расчетный КБМ – это итоговый показатель, который применяется для расчета премии по текущему договору.

Как изменится КБМ после ДТП, если виновен?

По самой сути коэффициента бонус-малус – вина в аварии приведет к его увеличению. Однако есть некоторые нюансы, нестандартные ситуации и прочие трудности процесса, о которых надо сказать отдельно.

В какие сроки после ДТП должен обнулиться КБМ?

Ранее существовало правило, когда отсутствие полиса ОСАГО в течение года и более, приводило к тому, что КБМ возвращался к единице. Этим пользовались лица, имеющие повышающий коэффициент. Но данное правило отменено и изменение бонус-малус происходит в соответствии с вышеприведенной таблицей.

То есть только безаварийная езда поможет постепенно снижать КБМ. А необходимый срок будет зависеть от текущих показателей. Например, при КБМ=1,4 достаточно года, чтобы он снова стал единицей, в то время как при бонус-малус 2,45 потребуется 5 лет управления без ДТП, включая текущий год.

Можно ли сохранить КБМ, если в суде я доказал невиновность в ДТП?

Сначала необходимо убедиться, что коэффициент был изменен в худшую сторону. Если это так, материалы дела, подтверждающие невиновность, вместе с заявлением на корректировку КБМ, нужно отправить в страховую компанию.

КБМ должен быть изменен, а если ОСАГО уже приобретено по неверной цене, будет сделан перерасчет, а излишек возвращен.

Если я вписан в ОСАГО и другой водитель совершит ДТП, не снимут ли мой водительский класс?

Если виновник аварии точно идентифицирован, негативное изменение КБМ должно затронуть только его. Однако, если после ДТП коэффициент такого водителя будет выше, чем у других, вписанных в страховку, то стоимость ОСАГО на данный автомобиль будет рассчитываться по этому КБМ, как самому высокому.

Но, повторимся, непосредственно на коэффициент других вписанных в полис водителей, этот факт влиять не должен.

Изменение КБМ при ДТП, если виновник не установлен

Если под неустановленным виновником понимается, что стороны прошли все этапы возможного установления вины, включая суд, то «обоюдка» может негативно отразиться на КБМ всех участников ДТП.

Связано это с тем, что страховым, по действующим законам, придется компенсировать вред пропорционально каждой из сторон, а значит каждая будет считаться инициатором (виновным) страхового случая.

И в завершении материала еще несколько расхожих вопросов и ответов на них, связанных в рассматриваемой темой.

Часто задаваемые вопросы

️ Что такое «период КБМ»?

️ Что такое КБМ 1 в ОСАГО?

️ Когда обновляется КБМ в базе РСА?

️ Как и у кого можно запросить историю по начислениям КБМ?

️ Можно ли вернуть переплату из-за неправильного КБМ?

️ Меняется ли КБМ при покупке нового автомобиля и оформлении полиса ОСАГО?

️ Что будет с КБМ, если вписать в ОСАГО начинающего водителя?

С момента появления четко установленных ЦБ РФ данных, КБМ рассчитывается довольно просто – достаточно сопоставить текущий параметр с числом аварий за период, чтобы определить коэффициент.

Однако все, что связано с транспортными средствами иногда приводит к довольно сложным ситуациям, справиться с которыми неподготовленному человеку затруднительно. Если вам требуется помощь юриста по ОСАГО, наши специалисты готовы откликнуться. Для связи позвоните по указанному телефону, либо напишите сообщение через специальную форму.

Как изменится КБМ после аварии, в которой виновным признан страхователь?

Для того, чтобы все водители могли убедиться в прозрачности работы страховой компании и преимуществах безопасной езды, самостоятельно рассчитать наценку при покупке полиса ОСАГО, была разработана специальная таблица. В ней указаны значения коэффициента бонус-малус в зависимости от количества страховых случаев.

Расчет классов начинается с 3. Именно этот класс присваивается собственнику машины, когда он впервые покупает полис ОСАГО. В дальнейшем расчет идет вверх, если в предыдущий год были страховые случаи и вниз, если аварий не было. В первый год коэффициент бонус-малус равен 1, т.е. начинающему водителю полис ОСАГО предоставляется по базовой цене, без скидок и наценок.

Для того, чтобы проверить КБМ и уточнить собственный класс, каждый автолюбитель может воспользоваться специальным сервисом на базе Российского Союза Автомобилистов или лично обратиться в страховую компанию. Для того, чтобы узнать значение КБМ, который применяется, понадобится указать ФИО, год рождения и данные водительского удостоверения.

Причины завышенного КБМ

Нередко значение КБМ в базе РСА не соответствует действительности, в частности, он может быть завышен. Например, у водителя была скидка 50%, а стала 0%, почему так происходит:

- Если водитель получил новые права и его скидку со старых прав не подтянули к новым. Эта ситуация происходит очень часто.

- Водитель не страховался более года и поэтому его скидка обнулилась

- Страховщик ошибся при внесении прав в полис, поэтому получается, что водитель не страховался целый год, поэтому его скидка сгорела

- Были ДТП, в результате чего скидка водителя сгорела.

Восстановление КБМ

КБМ теряется достаточно часто, как быть?Что делать чтобы получить свою законную скидку? Тут существует 2 варианта. 1 вариант — самостоятельно обращаться в страховую, РСА, Центробанк, потратить кучу времени. Однако, существует и второй вариант — воспользоваться восстановлением КБМ на нашей платформе, стоимость услуги составляет 300 рублей, которые списываются только в случае восстановления. Порядок действий для восстановления КБМ:

- Сначала нужно зарегистрироваться или авторизоваться на платформе: Вход или Регистрация

- Положить необходимую сумму на счет

- Создать заявку на понижение КБМ, выбрав справа — КБМ

- Восстановление КБМ произойдет в период от 1 до 3 дней.

Восстановление поможет в большинстве описанных выше причинах завышенного КБМ.

Важно!

Смена конкурирующих страховых компаний не обнуляет значение коэффициента бонус-малус. Страховщики пользуются общей базой, в которую заносятся сведения обо всех виновниках аварий. Сэкономить, если Вы рискованно водите, при заключении договора с новым страховщиком не удастся.

Для водителя-новичка дорожно-транспортные происшествия, в которых он признан виновником, могут стать причиной подорожания полиса ОСАГО практически в 2,5 раза. Независимо от сложности аварии и размера повреждений автомобиля.

Например, если в первый же год зафиксировано ДТП, где виновником является начинающий водитель, стоимость полиса в следующий год для него будет дороже на 55%.

В то время как для водителя с 10-летним стажем безаварийного вождения, одно ДТП приведет к уменьшению размера скидки на полис с 50% до 20%.

Однако, если в течение года водитель был виновником 4 и более ДТП, класс, независимо от предыдущего стажа вождения, снижается до минимального значения – М, а коэффициент бонус-малус возрастает до рекордного значения – практически в 2,5 раза. Это означает, что водителю придется отдать больше практически на 150% от базовой стоимости полиса ОСАГО.

Процедура восстановления КБМ

Самый простой и быстрый способ восстановления КБМ в базе РСА через сайты партнеров Российского Союза Автостраховщиков, которые гарантируют результат и возвращают деньги, если КБМ не изменился более чем на 1 класс (5%). Ознакомится с предложением можно на сайте. Стоимость восстановления составит всего 490 рублей, что окупится после первой страховки. Так же у них можно получить бланки возврата переплаты по ОСАГО за последние 3 года, с подробной инструкцией.

Иногда бывает так, что коэффициент бонус-малус теряется. Это может произойти по нескольким причинам:

- по вине страховщика;

- в случае смены личных данных;

- покупка нового транспортного средства;

- в случае изменения водительского удостоверения.

Если же после проверки КБМ автомобилист вдруг выяснил, что его скидка не соответствует действительной или же это определилось в ходе заключения договора страхования, то необходимо знать, как восстановить коэффициент бонус-малус.

Существует несколько способов восстановления КБМ.

Если речь идет о смене водительского удостоверения, изменении личных данных либо оплошности брокера страховой компании, то восстановить КБМ вполне реально.

Первое, что можно сделать для восстановления коэффициента бонус-малус – это обратиться в компанию страховщика, где производилось заключение договора и получение полиса ОСАГО. В таком случае страхователь должен написать заявление в свободной форме. В нем он указывает свои требования о разъяснении ситуации, а также возврате переплаченных средств, если новый полис был приобретен по завышенной цене по причине неправильного КБМ.

Вместе с заявлением прикладываются документы, подтверждающие факт безаварийности. Такие документы предоставляются по требования сотрудниками ГИБДД. Ко всему этому можно приложить еще и старые договоры страхования, в которых прописано значение коэффициента бонус-малус.

После подачи всего указанного выше перечня документов, страховщику дается 30 дней. Если по истечении этого времени ответ страховщик так и не предоставил ответ или же поступил немотивированный отказ в письменной форме, то можно переходить к другим действиям.

Следующий шаг, если страховая фирма отказа в восстановлении КБМ, письменное обращение в РСА и Центральный банк, выступающий регулятором процессов в страховой сфере. Как правило, это более влиятельный рычаг в вопросах, касающихся обязательного страхования. В большинстве случаев при обращении в данные инстанции страхователю удается не только вернуть реальный коэффициент бонус-малус, но и деньги, переплаченные за неправильно посчитанную страховку.

Если же и в случае обращения в РСА и Центробанк ситуация так и не прояснилась, то можно прибегнуть к более радикальному методу решению проблемы – обращение в прокуратуру, суд. Такой вариант уж точно поможет разобраться в ситуации и если правда действительно на стороне автомобилиста, то ему обязательно вернут и класс КБМ и средства, которые были взяты с него страховщиком по неправильно выбранному тарифу.

Как проверить КБМ по базе РСА?

РСА — российский союз автостраховщиков. Большая база, содержащая в архивах коэффициенты КБМ. Как проверить КБМ по базе необходимо знать тем людям, которые планируют переходить в новую страховую компанию.

Следует помнить, что буквы вводятся при английской раскладке на клавиатуре. Затем необходимо ввести дату, с которой планируется заключать договор ОСАГО. Далее вводится проверочный код и нажимается кнопка поиска.

Примечание! Сайт открывает страницу, где указано теоретическое значение КМБ из базы данных РСА. Если это значение совпадает с рассчитанным , то все в порядке. Если значения отличаются, то следует думать о восстановлении КБМ,

Онлайн — сервисы СК для восстановления КБМ

Как изменить КБМ по базе РСА онлайн? Через электронные сервисы. Расскажем о том, как они работают на примере одних из самых популярных страховых компаний.

Восстановление КБМ в РОСГОССТРАХ

Поменять показатель можно в РГС. Страница для заполнения обращения — https://my.rgs.ru/complaints.wbp.

Система переведёт вас на вход в ЛК. Авторизуйтесь или зарегистрируйтесь, если у вас нет пароля.

Следующий шаг – ввод сведений о текущем полисе. Отметьте тип вашей страховки: ограниченная или без ограничения допущенных водителей. Далее заполните данные о водителях. В завершение укажите идентификационный и государственный номер машины

Восстановление КБМ в РЕСО

Обязательно заполните строки, помеченные звёздочкой. Укажите расчётную дату и ваши данные: ФИО, день, месяц и год рождения. Выберите вид договора страхования: с ограничением или без. При конкретном количестве допущенных водителей, введите информацию о каждом из них.

После заполнения всех необходимых полей система попросит вас дать согласие на обработку персональной информации. Поставьте галочку напротив соответствующей строки. Кликните кнопку «Отправить».

Сайт компании РЕСО не сложен в обращении. Форма бланка интуитивно понятная для всех пользователей.

Восстановление КБМ в СК Согласие

Как восстановить КБМ в СК Согласие? Скачайте и внимательно заполните заявление, не забудьте его подписать. Ссылка для скачивания: https://www.soglasie.ru/kbm/.

После чего на той же странице введите свои ФИО и контактные данные: номер телефона и адрес электронного ящика. Ниже прикрепите заполненное соответствующим образом заявление и подтвердите согласие на переработку личной информации. Кликните кнопку «Отправить».

Восстановление КБМ в Ингосстрах

Выберите повод обращения, укажите место жительства, ваше имя и фамилию, вид страхования и контактные данные. Прикрепите необходимые документы, напишите текст самого обращения. Ниже кликните кнопку «Отправить».

Восстановить КБМ через Центробанк РФ

Попробовать вернуть КБМ можно через Центральный банк РФ. Это высшая инстанция, куда обращаются на пересмотр бонус-малус, когда другие способы не сработали.

Виртуальное письмо будет рассматриваться 5 рабочих дней.

Как проверить КБМ перед оформлением ОСАГО?

Определить класс бонус-малус можно разными способами, о которых уже было сказано выше. Необходимость уточнения этой информации обусловлена тем, что показатель может повышаться или понижаться с учетом фактических сведений о вождении автомобиля обратившимся лицом. Основную роль здесь играет отсутствие аварийных ситуаций с участием транспортного средства.

Нередко случается так, что страховая компания учитывает данные не в полном объеме и водитель не может получить скидку, которую он реально заслуживает.

Чтобы исключить возникновение такой ситуации, можно воспользоваться существующими возможностями и проверить показатель на официальном сайте РСА либо уточнить данные у страховщика, во время оформления очередного страхового полиса. Разберем каждый случай подробнее.

Как проверить коэффициент БМ при оформлении полиса?

Несмотря на то что проверке КБМ по базе РСА онлайн водители отдают большее предпочтение, возможность уточнить информацию у страховщика тоже существует

Здесь важно учитывать один нюанс. Перед посещением офиса компании, стоит изучить, какие показатели устанавливаются при полностью безаварийной езде, чтобы ориентироваться на них при получении сведений от менеджера СК

Что касается процедуры, то здесь все просто:

- Водитель посещает офис компании и предоставляет старый полис.

- Специалист может посмотреть по номеру полиса ОСАГО, производились ли выплаты страховых сумм, и при помощи таблицы для расчета КБМ, установить, какой показатель будет действовать для обратившегося лица.

- С учетом КБМ специалист определяет размер скидки при оформлении полиса.

Здесь можно отметить, что все предельно просто и понятно, однако, есть вероятность, что специалист рассчитает показатель неверно, а обратившийся водитель, в силу незнания и плохого ориентирования в этой сфере, примет данные на веру и оплатит большую сумму.

Порядок проверки КБМ онлайн

Самым достоверным способом получить нужную информацию — это посетить сайт РСА и «пробить» данные по номеру водительских прав по общей базе. В этой базе отражены сведения о том, попадал ли водитель в аварийную ситуацию и получал ли страховку. Чтобы узнать КБМ на сайте по номеру водительских прав, действовать нужно так:

- Зайти на веб-ресурс РСА открыть специальную форму для получения нужных сведений.

- В запросе указываются такие сведения: число водителей (и их личные данные, включая Ф. И. О., дату рождения и сведения паспорта), управляющих авто, дата, следующая за днем завершения соглашения ОСАГО.

- Остается нажать кнопку «Показать КМБ» и внизу страницы отобразится нужная информация.

Итоговый показатель будет максимально точным, поскольку выполняет расчет автоматизированная система, без участия человека, однако важно проверить все внесенные сведения перед отправкой запроса

Зачем надо знать свой КБМ

Аббревиатура расшифровывается как коэффициент бонус-малус, что в переводе с латыни обозначает «хороший-плохой». КБМ указывает на наличие или отсутствие компенсации по закончившимся договорам ОСАГО. Существует 15 классов, отображающих количество выплат в прошлом. Если история по конкретному водителю не доступна, то система присваивает ему класс КБМ-1.

Проверить КБМ стоит не только для понимания стоимости очередного полиса ОСАГО. Зачастую коэффициент отображается неверно и, как следствие, цена страховки существенно и неоправданно возрастает. Причины некорректного отображения данных кроются в несовпадении информации в АИС.

Для идентификации водителя используются:

- фамилия, имя и отчество;

- дата рождения;

- серия и номер водительского удостоверения;

- паспортные данные (для собственника автомобиля).

Важно! При обнаружении ошибки и некорректном расчете коэффициента необходимо обращаться к страховщику, оформившему действующий ОСАГО. В случае отказа агента вносить изменения в данные РСА можно подать жалобу в Банк России или Российский Союз Автостраховщиков

Данные для онлайн проверки собственнику ТС

Просмотреть информацию о коэффициенте в онлайн режиме просто. Собственнику автомобиля достаточно ввести минимум данных, чтобы проверить КБМ.

Именно:

- фамилию, имя, отчество владельца машины;

- дату рождения;

- данные документа, удостоверяющего личность (паспорт, вид на жительство).

Проверить КБМ можно и без заполнения паспортных данных. В этом случае потребуется вписать данные о водительском удостоверении.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

При обнаружении неточности при заполнении данных о владельце транспортного средства следует уведомить страховую компанию о допущенной ошибке. К письму необходимо приложить подтверждающие документы и запрос на пересчет стоимости полисов ОСАГО, оформленных ранее с неверным бонусом-малусом.

Как и куда подать заявления для восстановления КБМ в РСА

Обращение в РСА — это уже предпоследняя инстанция (последней считается Центральный Банк России), так как с недавних пор функция восстановления КБМ была официально передана страховым компаниям. Когда вы должны обращаться непосредственно в РСА:

- страховая компания выдала отказ о внесении изменения в письменной форме;

- страховая компания признается банкротом;

- страховая компания прекратила свою деятельность.

Для этого надо посетить сайт РСА, скачать образец заявления (ниже мы для вас его подготовили), правильно заполнить все обязательные поля, подготовить сканы необходимых документов в подтверждении и в онлайн — режиме передать данные.

Если вы все правильно сделали и не допустили ошибок — решение о восстановлении придет через 2 рабочих дня.

Образец заявления в РСА

Образец заявления для подачи в РСА

Образец заявления для подачи в РСА

Необходимые документы для восстановления КБМ:

- Паспорт гражданина РФ

- Удостоверение водителя

- Полис ОСАГО с последними правильными данными

- Справка из Страховой компании об отсутствии выплат

- Копии водительских прав всех вписанных в Полис

- Документ из ГИБДД об отсутствии аварийных случаев

Проверка КБМ для организаций

Коэффициент используется при формировании стоимости полиса, оформляемого как физическими, так и юридическими лицами. Проверить КБМ можно с учетом двух параметров: информации о собственнике транспорта (юридическом лице) и данных о самой машине. Полис для корпоративных клиентов всегда оформляется без ограничений по количеству водителей. Застрахованным считается каждый работник организации, имеющий доступ к управлению автомобилем.

Чтобы проверить КБМ для юридического лица на сайте РСА, следует ввести:

- ИНН компании;

- идентификационные данные т/с (VIN или госномер);

- номер кузова или шасси машины;

- срок начала соглашения по страхованию.

Для корректного заполнения полей при расчете коэффициента разрешено использовать цифры, русские и латинские буквы.

Следует знать: для участия в дорожном движении сотруднику компании потребуется действующее водительское удостоверение, путевой лист, доверенность.

Дата расчета КБМ

Полученное значение актуально на момент проверки. При получении корректировок из АИС ОСАГО информация будет изменена

Для формирования точной статистики и размера скидки важно правильно проверить КБМ. Дата запроса должна совпадать со сроком старта нового договора страхования для автомобиля

Кроме того, период не может начинаться раньше, чем со следующего дня после завершения прошлого полиса. При несоблюдении этих рекомендаций информация о коэффициенте будет неактуальной.

Инструкция для правильного заполнения формы

Для расчета необходимо иметь любое устройство с доступом к Интернету: компьютер, планшет или мобильный телефон. Следует зайти на сайт Российского Союза Автостраховщиков и открыть форму для вычисления. Чтобы проверить КБМ, следует:

1. Ввести основные данные о водителе автомобиля. В числе личной информации фамилия, имя, отчество и дата рождения.

2. Указать данные о ВУ. Следует вписать серию и номер водительского удостоверения. Чтобы проверить КБМ для собственника, вместо ВУ нужно указать паспортные данные (серию и номер).

3. Согласиться на обработку персональных данных. Для этого нужно установить галочку напротив соответствующего поля. Указанная информация будет использована только для расчета коэффициента. РСА обязуется не распространять данные о водителях, не передавать информацию третьи лицам и не публиковать в открытом доступе.

4. Нажать на «ОК». После систему произведет расчет в течение нескольких секунд. Полученное значение КБМ можно использовать для расчета цены ОСАГО на калькуляторе РСА.

Важно! Если информация о КБМ не обнаружена, а водитель ранее оформлял полиса страхования, то нужно обращаться к страховщику. Срок рассмотрения обращения на корректировку коэффициента составляет 3-4 месяца