Как узнать коэффициент водителя для осаго

Содержание:

- Как рассчитать стоимость полиса ОСАГО в разных страховых компаниях

- Как проверить КБМ

- Что такое КБМ

- Можно ли посмотреть историю по страховым случаям и коэффициент в базе АИС Российского союза автостраховщиков?

- Как изменится КБМ после аварии, в которой виновным признан страхователь?

- Неверный коэффициент

- Как самому рассчитать КБМ

- КБМ — коэффициент бонус-малус

- Где хранится информация о КБМ

- Как определить свой класс, зная КБМ

- Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

- Тарифы страховых ОСАГО

- Таблица КБМ ОСАГО

- Заключение

Как рассчитать стоимость полиса ОСАГО в разных страховых компаниях

У каждой страховой компании, как правило, есть возможность оформления полиса ОСАГО онлайн. Можно внести требуемые данные и посмотреть стоимость своего полиса.

Существует независимый онлайн-калькулятор полиса ОСАГО. Рекомендуется сначала прибегнуть к его расчетам, ведь зачастую страховые компании навязывают дополнительные услуги (скрытые страховки), включая их в стоимость полиса.

Вводятся данные:

- физическое или юридическое лицо является владельцем автомобиля;

- тип ТС;

- регион;

- мощность двигателя;

- период использования ТС;

- лица, допущенные к управлению, т.е. те, кто будет внесен в страховку дополнительно;

- КБМ (вносится КБМ водителя самого низкого класса).

Калькулятор произведет ориентировочный расчет. Теперь на него можно опираться, оформляя полис ОСАГО в выбранной страховой компании.

Как проверить КБМ

Процесс проверки коэффициента не является сложным процессом, делится на 2 типа. Актуальный и текущий. Текущий это тот, который был присвоен при подписании договора со страховой компанией, он указывается в полисе. Однако он может постоянно меняться, в зависимости от данных, содержащихся в системе информации (АИС) Союза (РСА). Проще говоря, зависит от аккуратности вождения.

Узнать актуальный коэффициент можно на нескольких сайтах, однако настоятельно рекомендуется пользоваться официальным сайтом РСА. Для того чтобы произвести расчет, необходимо перейти на нужную вкладку, откроются поля, которые необходимо заполнить. В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

Что такое КБМ

Ценообразование полиса обязательного автострахования находится под жестким контролем Центробанка РФ, который устанавливает определенные тарифы и диапазон значений корректирующих коэффициентов. Все значения КБМ храняятся в базе РСА, как мы уже знаем эта база единая, поэтому скидка КБМ от компании к компании одна и та же. Ниже вы можете видеть таблицу изменений коэффициена КБМ, в зависимости от безаварийного или, наоборот, аварийного стажа вождения.

Коэффициенты в свою очередь учитывают несколько факторов: стаж водителя, территорию регистрации автомобиля, срок страхования, мощность двигателя и др. Но основным показателем, который существенно сказывается на цене ОСАГО, является коэффициент, учитывающий стаж безаварийного вождения. Называется такой показатель – коэффициент бонус-малус или КБМ.

С одной стороны, КБМ учитывает риски организации, которая продает полисы – вероятность компенсационных выплат водителям, регулярно нарушающим ПДД, существенно выше. С другой стороны, данный механизм призван финансово мотивировать владельцев автомобилей к долгому и аккуратному вождению.

Стоимость полиса обязательного автострахования разная для каждого водителя. Когда представитель страховой компании калькулирует цену, он в единой базе РСА уточняет количество ДТП, виновником которых Вы стали и только после этого производит расчет коэффициента бонуса-малус. В зависимости от ситуации, стоимость полиса меняется — увеличивается или уменьшается до 50% от базового значения.

Стоит отметить, что дорожно-транспортные ситуации, в которых страхователь не был признан виновником происшествия, не оказывают влияния на КБМ, и цену полиса ОСАГО.

Можно ли посмотреть историю по страховым случаям и коэффициент в базе АИС Российского союза автостраховщиков?

В настоящее время у автовладельцев есть отличная возможность узнать свой Кбм, не выходя из дома. Где лучше посмотреть, есть ли бонусы? Поиск данных можно осуществить при помощи базы АИС РСА, которая используется всеми страховщиками, осуществляющими свою деятельность на территории РФ.

Что представляет собой эта база?

Аббревиатура «АИС РСА» расшифровывается как автоматизированная система Российского союза автостраховщиков.

Следует отметить, что АИС РСА — база данных, в которой содержатся сведения обо всех лицах, оформивших полис ОСАГО (ФИО водителя, серия и номер водительских прав и т.д.). По некоторым подсчетам эта система содержит сведения примерно о 100 миллионах страховых договорах.

База АИС РСА позволяет узнать количество страховых случаев, участником которых является автовладелец. Именно на основании данной информации определяется коэффициент бонус-малус, который в дальнейшем используется для расчёта стоимости автогражданки.

При помощи Базы АИС РСА производится:

- Проверка подлинности приобретённого полиса ОСАГО (для этого в специальное поле необходимо ввести уникальный номер бланка).

- Проверка данных страхователя, оформляющего полис ОСАГО.

Следует отметить, что если представленная автовладельцем информация содержит какие-либо ошибки или является ложной, то оформить автогражданку не получится.

- Определение значения Кбм.

Какие данные нужны для проверки в режиме онлайн?

В настоящее время существует весьма большое количество различных сервисов, при помощи которых можно проверить значение своего Кбм. При этом самым надежным из них является сайт РСА. Внеся данные в специальное поле, уже через несколько секунд можно узнать размер своего бонуса или малуса.

Для проверки Кбм, как правило, запрашивается следующая информация:

- юридический статус страхователя (юридическое или физическое лицо);

- количество водителей, допущенных к управлению (может быть ограниченное и неограниченное);

- ФИО водителя и дата рождения;

- серия и номер водительских прав;

- дата начала действия страхового договора.

Независимо от того, с какого сайта производится проверка значения Кбм, список данных, которые необходимо представить, везде одинаковый.

Пошаговая инструкция

Как узнать свой Кбм по ОСАГО через базу АИС РСА?

Удобно воспользоваться следующим алгоритмом:

- Вначале необходимо выбрать сайт, при помощи которого будет производиться проверка.

Как уже было отмечено выше, данную процедуру можно произвести на официальной странице РСА. Кроме того, можно воспользоваться сайтами страховых компаний, так как большинство из них также содержат в себе такую опцию.

- В случае, если определение коэффициента безаварийной езды водителей осуществляется по базе АИС через сайт РСА, то перейдя на него, следует нажать вкладку «ОСАГО», а затем «Сведения для страхователей и потерпевших».

- На экране откроется страница, содержащая перечень различных ссылок. Необходимо выбрать вкладку «Сведения для страхователей, необходимые для определения Кбм», поставить галочку в окошке «Согласие на обработку персональных данных», а затем нажать на «ок».

- Далее на экране появится анкета, которую необходимо заполнить (более подробно об этом было сказано выше). Данные не должны содержать ошибок. В противном случае узнать свой Кбм не получится.

- После заполнения всех пустых полей анкеты, необходимо нажать на слово «Поиск». Спустя пару секунд, на экране появится результат.

Если по итогу запроса сайт ничего не выдал, то целесообразно перепроверить внесенные данные, возможно где-то допущена ошибка.

Предлагаем посмотреть видео о том, как узнать свой Кбм по ОСАГО через базу АИС РСА:

Как изменится КБМ после аварии, в которой виновным признан страхователь?

Для того, чтобы все водители могли убедиться в прозрачности работы страховой компании и преимуществах безопасной езды, самостоятельно рассчитать наценку при покупке полиса ОСАГО, была разработана специальная таблица. В ней указаны значения коэффициента бонус-малус в зависимости от количества страховых случаев.

Расчет классов начинается с 3. Именно этот класс присваивается собственнику машины, когда он впервые покупает полис ОСАГО. В дальнейшем расчет идет вверх, если в предыдущий год были страховые случаи и вниз, если аварий не было. В первый год коэффициент бонус-малус равен 1, т.е. начинающему водителю полис ОСАГО предоставляется по базовой цене, без скидок и наценок.

Для того, чтобы проверить КБМ и уточнить собственный класс, каждый автолюбитель может воспользоваться специальным сервисом на базе Российского Союза Автомобилистов или лично обратиться в страховую компанию. Для того, чтобы узнать значение КБМ, который применяется, понадобится указать ФИО, год рождения и данные водительского удостоверения.

Причины завышенного КБМ

Нередко значение КБМ в базе РСА не соответствует действительности, в частности, он может быть завышен. Например, у водителя была скидка 50%, а стала 0%, почему так происходит:

- Если водитель получил новые права и его скидку со старых прав не подтянули к новым. Эта ситуация происходит очень часто.

- Водитель не страховался более года и поэтому его скидка обнулилась

- Страховщик ошибся при внесении прав в полис, поэтому получается, что водитель не страховался целый год, поэтому его скидка сгорела

- Были ДТП, в результате чего скидка водителя сгорела.

Восстановление КБМ

КБМ теряется достаточно часто, как быть?Что делать чтобы получить свою законную скидку? Тут существует 2 варианта. 1 вариант — самостоятельно обращаться в страховую, РСА, Центробанк, потратить кучу времени. Однако, существует и второй вариант — воспользоваться восстановлением КБМ на нашей платформе, стоимость услуги составляет 300 рублей, которые списываются только в случае восстановления. Порядок действий для восстановления КБМ:

- Сначала нужно зарегистрироваться или авторизоваться на платформе: Вход или Регистрация

- Положить необходимую сумму на счет

- Создать заявку на понижение КБМ, выбрав справа — КБМ

- Восстановление КБМ произойдет в период от 1 до 3 дней.

Восстановление поможет в большинстве описанных выше причинах завышенного КБМ.

Важно!

Смена конкурирующих страховых компаний не обнуляет значение коэффициента бонус-малус. Страховщики пользуются общей базой, в которую заносятся сведения обо всех виновниках аварий. Сэкономить, если Вы рискованно водите, при заключении договора с новым страховщиком не удастся.

Для водителя-новичка дорожно-транспортные происшествия, в которых он признан виновником, могут стать причиной подорожания полиса ОСАГО практически в 2,5 раза. Независимо от сложности аварии и размера повреждений автомобиля.

Например, если в первый же год зафиксировано ДТП, где виновником является начинающий водитель, стоимость полиса в следующий год для него будет дороже на 55%.

В то время как для водителя с 10-летним стажем безаварийного вождения, одно ДТП приведет к уменьшению размера скидки на полис с 50% до 20%.

Однако, если в течение года водитель был виновником 4 и более ДТП, класс, независимо от предыдущего стажа вождения, снижается до минимального значения – М, а коэффициент бонус-малус возрастает до рекордного значения – практически в 2,5 раза. Это означает, что водителю придется отдать больше практически на 150% от базовой стоимости полиса ОСАГО.

Неверный коэффициент

Иногда сервис расчетов КБМ выдает неверный результат по техническим причинам. Из-за неверно выданной информации стоимость страховки может быть необоснованно завышенной. Можно ли исправить некорректную информацию? Восстановить КБМ по ОСАГО возможно несколькими способами:

- через сервисы в онлайн режиме;

- попросить страховщика сделать перерасчет;

- подать заявку в РСА;

- обратиться в ЦБ РФ.

Онлайн сервисы

Интернет-ресурсы предоставляют платные и бесплатные услуги по восстановлению информации. Доверять незнакомым сервисам опасно. Лучше воспользоваться услугами страховых агентов, которые тоже предлагают помощь в восстановлении информации.

Заявление страховщику

Образец заявления в страховую компанию на восстановление КБМ по ОСАГО:

Скачать бланк заявления

Если договор с высоким коэффициентом уже оформлен, можно подать заявку на перерасчет. К заявлению нужно добавить копии документов, на основании которых изложена просьба о пересмотре информации. Основанием является предыдущая автостраховка или документ от прежней страховой компании об отсутствии страховых случаев. То есть, нужны доказательства, что ТС не было участником аварийных ситуаций, и выплаты по ущербу не проводились.

Заявка в РСА

Образец жалобы на страховую компанию в Российский Союз Автостраховщиков:

Скачать бланк заявления

Если через 10 суток с момента подачи заявления страховщику вопрос не будет рассмотрен, нужно подавать заявку в РСА. Это можно сделать просто: либо почтовым отправлением, либо в электронном виде.

При первичной покупке автогражданки информация о водителе заносится в общую базу РСА

При смене транспортного средства или других изменениях информация о водителе и его классе сохраняется, так как берутся во внимание водительские права. В общей базе фиксируется вся страховая история водителя

Где бы ни покупал водитель ОСАГО, страховая история сохраняется в полном объеме.

Зарегистрируйтесь на портале Российского союза автостраховщиков, найдите раздел для обращений и следуйте инструкции. Вам предложат скачать бланк для записи жалобы и отправить его на электронный адрес. В письменном виде жалобу отправляют ценным письмом с уведомлением о вручении.

В обращении необходимо зафиксировать:

- личные данные – дата рождения, инициалы;

- номер ВУ, паспортные данные.

Эта информация должна быть подтверждена сканами оригинальных документов, иначе заявка не будет рассмотрена. Если проверка установит наличие некорректного КБМ, страховщика обяжут сделать перерасчет.

Мнение эксперта

Иван Страховский

Страховой эксперт

Калькулятор ОСАГО

Если в течение месяца не будет ответа на вашу заявку, нужно воспользоваться бесплатным телефоном горячей линии. Процедура восстановления коэффициента бонус-магус может затянуться на несколько месяцев. Результат не всегда бывает положительным, но от попытки отказываться не нужно.

Обращение в ЦБ РФ

Подать заявление в Центральный Банк – самый надежный способ восстановления КБМ. Однако финансовая организация может отказать в рассмотрении жалобы, если водитель не подавал заявку в страховую компанию. То есть, перед обращением в ЦБ нужно сначала подать заявку в страховую компанию и получить отказ.

Чтобы подать онлайн заявку, нужно зарегистрироваться и перейти в раздел подачи жалоб. На странице подачи жалоб нужно найти раздел о пересмотре КБМ и следовать подсказкам системы. Не забудьте отсканировать подтверждающие документы и приложить их файлом к заявлению.

Как самому рассчитать КБМ

Самому рассчитать КБМ достаточно просто. Можно воспользоваться приведенной ниже таблицей и примерами.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | М | М | M | M | |

| 2,3 | 1 | М | М | M | M | |

| 1 | 1,55 | 2 | М | М | M | M |

| 2 | 1,4 | 3 | 1 | М | M | M |

| 3 | 1 | 4 | 1 | М | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Допустим, класс водителя на момент заключения нового договора был М. Следовательно, КБМ для него 2,45. И ровно во столько раз увеличится стоимость страховки. Если в течение года страховая компания не сделает ни одной выплаты по ДТП, то на начало следующего страхового года водитель перейдет в класс 1, а стоимость его полиса ОСАГО будет умножаться уже на коэффициент 2,3.

Еще один, более показательный пример. Допустим, водитель на начало года имел класс 12. Скидка на его полис составит 45%. И если в течение года он не станет виновником аварий, и страховая не будет производить выплат, то его класс вырастет до 13. Однако, если в течение года страховая произведет хотя бы одну выплату, то класс упадет до 6. И в следующем году скидка по страховке составит лишь 15%. Последующие выплаты также будут понижать класс вплоть до М.

Если водитель является новичком, то ему присваивают класс 3. КБМ в этом случае равен 1 и не дает дополнительных поощрений и переплат при приобретении полиса ОСАГО.

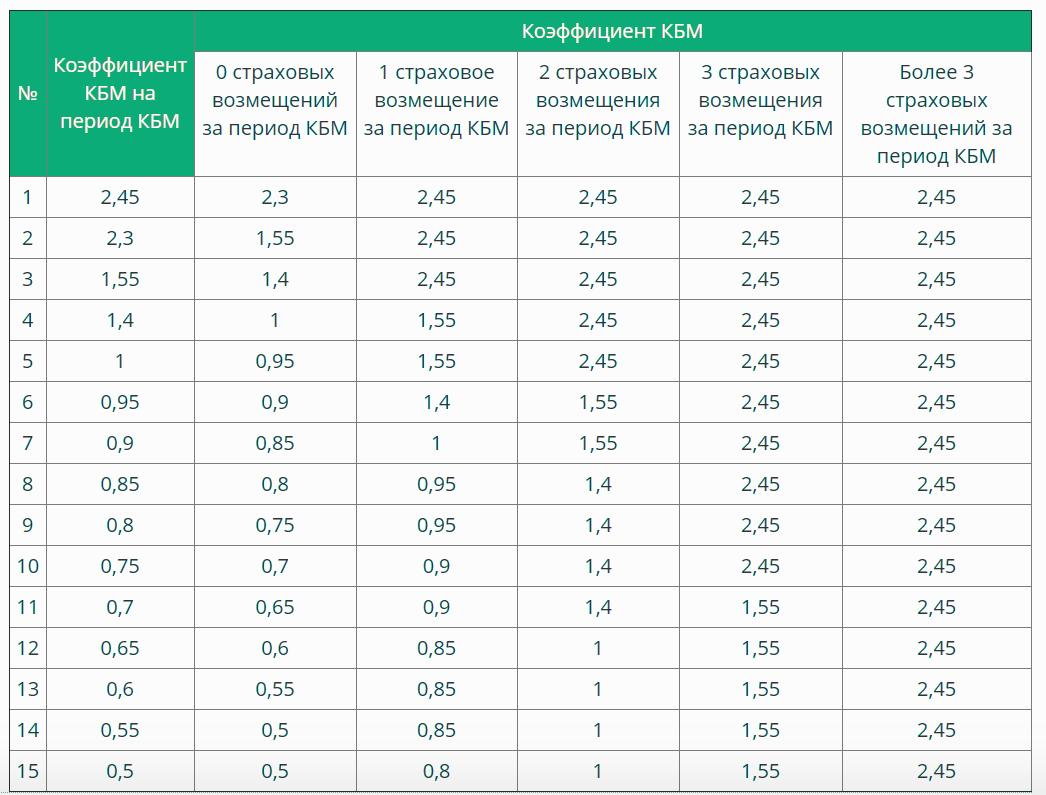

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Где хранится информация о КБМ

Начиная с 2013 года информация о КБМ хранится в базе данных «Российского союза автостраховщиков». Вы можете узнать свой текущий класс в этой системе. Для этого достаточно указать ФИО, дату рождения и номер водительского удостоверения.

Такая система позволяет обезопасить как водителей, так и страховщиков. Вы будете знать, что при расчете размера премии использовался верный коэффициент. Страховые компании, в свою очередь, предотвращают возможное мошенничество, когда водители пытаются избежать существенного понижения КБМ.

При необходимости рассчитать класс водителя, страховщики используют систему от «РСА». В результате вы не теряете накопленную скидку, даже если решаете обратиться в следующем году в новую компанию.

Если вы хотите рассчитать коэффициент уровня водителя для автострахования, то необходимо помнить, что КБМ растет только если полис действовал весь год. Расторгнув договор даже за день до его окончания, вы потеряете накопленный год безаварийной езды. В то же время информация об аварии, произошедшей в этот период, уже занесена в базу данных и влияет на размер страховой премии в следующем году.

Как определить свой класс, зная КБМ

Чтобы пользоваться таблицей КБМ, водителю следует знать свой класс и коэффицент бонус-малус. Личный коэффициент каждого водителя содержится в базе РСА, доступной пользователям на официальном сайте союза автостраховщиков. Также можно узнать свой текущий коэффициент, обратившись к страховщику, у которого вы приобретали полис ОСАГО. Некоторые страховые компании указывают класс КБМ своего клиента прямо в бланке страхового полиса.

Далее, в соответствии с таблицей бонуса-малуса, определяем свой личный класс. Допустим, обратившись в Союз автостраховщиков, автовладелец установил, что его индивидуальный КБМ составляет 1,55. В соответствии с таблицей, данный коэффициент соответствует первому классу, и при совершении хотя бы одной автоаварии по своей вине, он рискует попасть в «чёрный список» — класс «М».

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

-

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

-

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

-

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

-

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее — класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

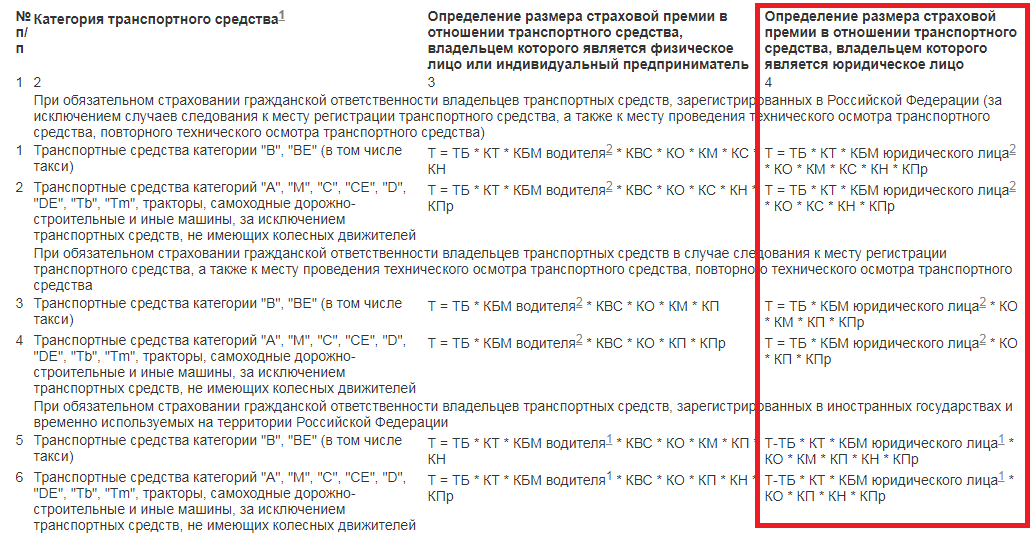

Тарифы страховых ОСАГО

Важно учитывать, что тарифы по ОСАГО утверждаются исключительно на законодательном уровне. Получить актуальные тарифы всегда можно на официальном портале РСА или Центрального банка

Тарифное руководство включает в себя:

- ТБ – это базовый тариф, который будет определяться исходя из типа транспортного средства, которое необходимо застраховать.

- КТ – показатель, который напрямую зависит от регистрации владельца. Для жителей небольших городов или сел предусмотрен минимальный показатель, в то время как автовладельцы крупных городов будут платить повышенный.

- КБМ – это знакомый всем повышающий и понижающий бонус. Если страховка оформляется при условии, что управлять может каждый, то учитывается показатель КО, который по умолчанию всегда равен 1.8. Как уже было сказано, минимальная скидка может достигать 50%.

- КМ – это мощность автомобиля, который страхуется. Если защита оформляется на грузовой транспорт, то учитывается грузоподъемность, для автобуса – количество мест.

- Кс – это количество месяцев. Оформить защиту можно на срок от 3 месяцев и заплатить всего 50% от базовой стоимости тарифа. За 6 месяцев страховщики взимают плату в размере 70% от общей премии.

Подводя итог, следует отметить, что каждый автолюбитель должен не только знать что такое ОСАГО, но и уметь правильно рассчитать стоимость и при необходимости изменить данные. Специально для этого созданы специализированные сервисы и онлайн-помошник на нашем сайте, который готов помочь каждому. Наш помощник предоставит грамотный ответ в любое время дня и ночи.

Будет благодарны вам, если после прочтения статьи вы оставите отзыв и расскажите другим читателям, как вы восстанавливали скидку, или делали расчет. Именно ваш опыт может помочь кому-то. Также предлагаем поделиться другим опытом страхования и рассказать, с какими сложностями вы столкнулись во время расчета или оформления.

Оформить КАСКО и ОСАГО можно в специальной форме ниже.

Таблица КБМ ОСАГО

Наиболее информативным представлением изменения Вашего КБМ(как коэффициента, так и класса) является таблица распределения КБМ, которая представлена ниже.

| Класс на начало годового срока страхования | Коэффициент | Класс на конец годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущего договора ОСАГО. | ||||

|---|---|---|---|---|---|---|

| 0Страховых выплат | 1Страховая выплата | 2Страховые выплаты | 3Страховые выплаты | 4 и болееСтраховых выплат | ||

| M | 2.45 | M | M | M | M | |

| 2.3 | 1 | M | M | M | M | |

| 1 | 1.55 | 2 | M | M | M | M |

| 2 | 1.4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0.95 | 5 | 2 | 1 | M | M |

| 5 | 0.9 | 6 | 3 | 1 | M | M |

| 6 | 0.85 | 7 | 4 | 2 | M | M |

| 7 | 0.8 | 8 | 4 | 2 | M | M |

| 8 | 0.75 | 9 | 5 | 2 | M | M |

| 9 | 0.7 | 10 | 5 | 2 | 1 | M |

| 10 | 0.65 | 11 | 6 | 3 | 1 | M |

| 11 | 0.6 | 12 | 6 | 3 | 1 | M |

| 12 | 0.55 | 13 | 6 | 3 | 1 | M |

| 13 | 0.5 | 13 | 7 | 3 | 1 | M |

В левой колонке таблицы представлены классы КБМ — всего существует 14 классов, однако в ближайшее время страховые компании хотят увеличить этот показатель до 50, таким образом уменьшатся риски для страховых. Во второй слева колонке представлены соответствующие классам коэффициенты, эти коэффициенты и влияют на стоимость полиса ОСАГО. Стоимость полиса умножается на этот коэффициент. Таким образом классы выше третьего увеличивают сумму ОСАГО, а классы ниже 3 — уменьшают стоимость полиса. Следующие 5 колонок определяют колисчество страховых выплат за период страхования, то есть сколько ДТП у Вас было за год, в которых вы были виновником. В зависимости от количества страховых выплат класс КБМ либо увеличивается, либо уменьшается, следовательно цена ОСАГО также либо уменьшается, либо увеличивается, соответственно.

Пример. Допустим у меня 7 класс КБМ и за год у меня не было ни одной аварии, тогда моему случаю соответствует 3-яя колонка, в которой написано 8, значит в следующем году мой класс станет 8 и я получу дополнительную скидку 5% к стоимости полиса.

Заключение

В данной статье мы попытались предоставить вам максимально подробную информацию о том, как посчитать КБМ (класс водителя) по ОСАГО самостоятельно и при этом не быть обманутым страховой компанией.

Если вы считаете, что вам неправильно посчитали коэффициент безаварийной езды, вы всегда можете обратиться в нашу бесплатную юридическую консультацию, где вам подробно расскажут, куда следует обращаться и что для этого нужно.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию