Облигация

Содержание:

Виды гособлигаций

Государственные облигации делятся на несколько видов. Каждый из них представляет собой отдельный сектор рынка долговых бондов и отличен по своим характеристикам.

Самыми популярными из них являются:

ГКО или государственные краткосрочные облигации

В прямом определении – дисконтные долговые бумаги, которые торгуются по стоимости ниже номинальной.

На практике рынок данных облигаций существовал с 1993 (год первого выпуска ГКО) по 2006 годы. Сегодня данный термин применим к ОФЗ (в частности – к ОФЗ-Н).

От котировок ГКО зависят ставки всех видов ОФЗ, а также муниципальных и корпоративных рублевых бондов.

ОФЗ

Облигации федерального займа занимают широкий сектор долгового рынка среднесрочных и долгосрочных ценных бумаг.

В подавляющем большинстве случаев выпускаются Министерством финансов, ориентированы на профессиональных и непрофессиональных инвесторов.

Другие виды гособлигаций

Облигации внешнего валютного займа или ОВВЗ. Валютные ценные бумаги выпускаются в долларах США для обращения на международной фондовой бирже.

Номинальная стоимость – от 1 долл. Эмиссия проводится для торгов на международном уровне и привлечения иностранных инвесторов.

Облигации внутреннего валютного займа (ОГВВЗ). Долговые евробонды на предъявителя, номинал одной штуки – 1 000 долларов США.

Облигации государственного сберегательного займа (ОГСЗ). Неименные ценные бумаги с купонной доходностью и номиналом в 500 рублей. Доступны к покупке гражданам РФ, а также нерезидентам страны.

Государственные сберегательные облигации. ГСО выпускаются для определенных целей – финансирования социально-значимых проектов, компенсации недостатка бюджета, покрытия кассовых разрывов и т.д.

Недоступны к покупке физическим лицам – приобретателем может стать негосударственный ПФР, страховая компания, инвестиционный фонд акционерного типа, а также государственные корпорации и внебюджетные фонды.

Облигации государственного нерыночного займа или ОГНЗ. Предназначены только для юридических лиц, являются именными и не обращаются на вторичном долговом рынке.

Гособлигации, погашаемые золотом. Именные бонды представляют собой золотой сертификат. Не имеют процентной доходности. Номинальная стоимость оценивается не в денежном эквиваленте, а в золоте, при погашении облигации владелец получает 1 кг драгоценного металла.

Физическим лицам к покупке доступны далеко не все виды гособлигаций. А начинающим трейдерам рекомендуется оставить выбор на самых популярных.

Все типы ОФЗ сочетают в себе основные плюсы: доступность и надежность.

Классификация

Облигации можно классифицировать следующим образом:

По эмитенту

В данном случае имеется ввиду, кто выпускает ту или иную ценную бумагу. То есть, это могут быть как компании, так и Государство или муниципальные образования.

По виду валюты

В данном случае можно выделить два вида: стандартный (рублевый) и еврооблигации (валютный). Валютные бумаги принято называть Евробондами. И выпускаются они вовсе не зарубежными компаниями, как можно было подумать. Эти бумаги также выпускаются российскими эмитентами, но рассчитанными на займ в валюте.

Доходность стандартных облигаций составляет в среднем 7-12% годовых. А доходность евробондов в среднем может составлять 5-7%. На первый взгляд кажется, что это менее выгодно. Но стоит учесть, что доходность идет в валюте, что повышает ее ценность и делает даже выше рублевой. Вспомните банковские депозиты. Даже там валютный депозит составляет всего 2-3%.

Правда есть некоторый нюанс. Если номинал одной рублевой облигации составляет в среднем 1000 рублей, то цена одного евробонда — 1000 долларов. Поэтому, понятно, что еврооблигации сможет позволить себе не каждый начинающий инвестор, в отличие от стандартных рублевых. Тем не менее с евробондами можно работать даже начинающим инвесторам с небольшим капиталом. В этом нам могут помочь ETF-фонды. Но об этом я расскажу в другой статье.

По сроку обращения

Здесь все зависит, на какой срок рассчитана та или иная облигация. То есть, через какое время эмитент обязуется нам выплатить всё что полагается по этой бумаге.

- Краткосрочные — до 1 года;

- Среднесрочные — от 1 ло 5 лет;

- Долгосрочные — выше 5 лет;

- Бессрочные.

Рекомендуется пользоваться именно краткосрочными и среднесрочными облигациями.

По виду оферты

Безотзывная оферта — дает возможность погасить владельцу имеющубся ценную бумагу у эмитента. Но делать этого он не обязан.

Отзывная оферта. Эмитент, выпустивший облигацию, имеет право досрочно погасить облигацию без согласия владельца, и тем самым полностью закрыть свой долг.

По виду обеспечения

В данном случае имеется ввиду следующее:

- Обеспеченная облигация. Здесь в роли гаранта выступают определенные активы.

- Необеспеченная облигация. Никаких гарантов в виде активов нет.

Но не стоит пугаться необеспеченных ценных бумаг, так как существует достаточное количество проверенных крупных компаний, за которые особо можно не волноваться. Процент тех облигаций, по которым допускается дефолт очень невысок.

По выплате дохода

Здесь можно проводить классификацию следующим образом:

- Купонные облигации с постоянными (ПД), переменными (ПК) и фиксированными купонами (ФПС).

- Бескупонные (дисконтные) облигации.

- С амортизацией долга (АД).

- С индексируемым номиналом (ИН).

Давайте разберемся, как это все работает.

Что же такое купонный доход? Купоны — это отчисления эмитента, которые поступают вам в качестве платы за займ. Как правило купонный доход выплачивается 2-4 раза в год. Говоря простыми словами, если вы вы дали соседу в долг на год 1000 рублей под 10% годовых. Если периодичность выплат по купону составит 2 раза в год, то это значит, что через каждые полгода вы будете получать по 50 рублей. А в конце срока вам вернут вашу 1000 рублей.

Чтобы рассчитать купонную доходность, можно обратиться к следующему примеру:

Бескупонные облигации предполагают, что вы купили акции с дисконтом (например за 900 рублей), а в конце срока у вас их выкупят по 1000 рублей. Но никаких купонов уже, соответственно, не будет.

Ну а что касается амортизации долга, то здесь выплата долга по номиналу происходит не в конце срока, а на протяжении всего времени обращения.

Плюсы и минусы вложений в долговые бумаги

Давайте рассмотрим какие выгоды извлекает инвестор, покупая облигации

И самое главное, обратим внимание на недостатки

Достоинства:

- Доходность. Прибыль по облигациям находится по середине между банковскими вкладами и инвестициями в акции. Превышает первые и уступает вторым.

- Гарантированная доходность. Стоимость акций может как расти, так и понижаться. В итоге, нельзя точно прогнозировать сколько удастся заработать. Покупая облигации, вам заранее известно, какую прибыль и когда вы получите.

- Низкая стоимость. Цена 1 бумаги составляет всего 1 тысячу рублей. И ставка доходности не зависит от вложенной вами суммы. Купите вы на 5 тысяч, 100 000 или на десятки миллионов — процент прибыли на вложенный капитал будет одинаковый. По банковским вкладам, для получения более высокого процента, нужна более весомая сумма.

- Сохранение начисленных процентов. В любой момент можно продать облигации, без потери начисленной прибыли. Даже через неделю или 1-2 дня после покупки. Вам выплатят полностью весь причитающийся доход. В этом помогает накопленный купонный доход (НКД).

- Длительность вложений. Покупая долгосрочные облигации (10-20 лет) — вы фиксируете прибыль по купонам на все это время. И если в дальнейшем процентная ставка в стране снижается, доходность банковских вкладов падает, ваша прибыль остается неизменной.

- Широкий выбор. На рынке обращаются сотни долговых бумаг. Для себя можно найти подходящее. По доходности, надежности, сроку обращения.

- Простота покупки-продажи. Все операции совершаются в считанные секунды. Не нужно никуда ехать, заключать договора, вносить деньги. Выбрали несколько бумаг, купили не выходя из дома. Аналогично при продаже. Нужны срочно деньги — продали часть активов, средства вывели на банковский счет.

- Возможность увеличить прибыль без риска. Речь идет об открытии ИИС. Используя данный счет, вы гарантированно получаете от государства 13% от суммы внесенных средств. В итоге за первый год вы получите доходность в 3-5 раз выше, чем по банковским вкладам. Звучит нереалистично, но это правда.

Недостатки:

- Нет гарантии возврата средств. Банковские вклады застрахованы АСВ на 1,4 млн. рублей. В долговом рынке немного иная процедура. При возникновении проблем у эмитента, владельцы облигаций имеют первоочередное право на возврат средств, в том числе и по не дополученной прибыли. Чтобы избежать этого, рекомендуется вкладывать деньги в надежные корпоративные облигации (трудно представить себе, что такие гиганты как Газпром или Сбербанк будут находиться в стадии банкротства) или ОФЗ (здесь гарантом возврата вообще выступает государство и единственной причиной не выплаты будет дефолт).

- Стоимость облигации может со временем возрастать или уменьшаться. В первую очередь, в связи с неблагоприятными экономическими ситуациями в стране. Эта информация важна для тех, кто будет продавать их раньше окончания срока обращения. При держании до конца (до погашения) — владелец получает обратно полную сумму стоимости бумаги (номинал).

Как видите, все достоинства перевешивают недостатки. А покупая только ОФЗ, вы практически сведете вероятность будущих возможных проблем к нулю.

Определение

Для многих инвесторов долговые ценными бумагами ассоциируются исключительно с облигациями. Их широкая популярность связана с тем, что большинство из них котируются на фондовой бирже, а значит они доступны для широкого круга инвесторов. Например, любое физическое лицо может стать кредитором для государства, купив любой выпуск ОФЗ.

ОФЗ — облигации федерального займа, гособлигации. Номинальная цена ОФЗ — 1000 рублей. Низкая цена позволяет любому гражданину вложиться в них.

Держателям облигаций полагается прибыль в виде купонного дохода. Этот механизм очень напоминает принцип банковский вкладов с периодической выплатой процентов.

Существуют следующие виды облигаций с вариантами купонных доходов:

- Постоянный (заранее определяется на весь срок действия);

- Переменный (после какой-то выплаты происходит перерасчёт в зависимости от рыночной конъюнктуры);

- Бескупонный (заработок идёт за счёт низкой цены покупки и дальнейшей продажи по высокой);

Купонные выплаты происходят у большинства компаний 2 раза в год. Но некоторые эмитенты платят чаще: раз в квартал и даже ежемесячно. Все гособлигации делают выплаты 2 раза в год.

Пример облигации

Выпуск ОФЗ на 3 года с постоянным купонным доходом 8% годовых и выплатой процентов 2 раза в год.

По истечению времени выпуска (экспирации) эмитент выкупает у держателей весь выпуск по номинальной цене и выплачивает процентный доход. В ходе биржевых торгов стоимость облигаций может быть, как выше, так и ниже номинала.

Облигации выпускаются на разные сроки:

- Краткосрочные (до 3 лет);

- Среднесрочные (от 3 до 10 лет);

- Долгосрочные (от 10 лет);

По мере приближения даты экспирации долгосрочные переходят в класс среднесрочных, а далее и краткосрочных.

Для инвесторов облигации являются хорошим способом зафиксировать доходность на долгий срок. За счёт высокой ликвидности и возможности не потерять накопленные проценты, этот тип долговых ценных бумаг является очень привлекательным.

На последок, ещё пару важных нюансов.

Особенности некоторых выпусков

С одной стороны облигации являются крайне простым вариантом для заработка, но есть кое-какие нюансы, которые стоит изучит. Например, по некоторым выпускам может быть предусмотрена оферта. Это право досрочного выкупа. Существует два вида оферты: принудительная и добровольная. На российском рынке таких ценных бумаг мало

Инвестору стоит обращать внимание на эту возможность. Чаще всего от обратного выкупа выигрывает эмитент

Ещё есть облигации с амортизацией. По заранее известному графику выплачивается часть номинальной стоимости. С одной стороны, это может показаться довольно удобно, но для крупных инвесторов амортизация не является привлекательным моментом. Такие выпуски обычно имеют небольшую премию к доходности (более прибыльны) по сравнению с аналогичными без неё.

Одним из важнейших преимуществ облигаций для инвесторов является высокая ликвидность. Можно продать ценные бумаги в любой момент, не потеряв накопленные проценты.

Отличия от акций

Лучший способ рассказать о том, что такое облигация, простыми словами — провести параллель с другими ценными бумагами. Сделаем это на примере акций.

Акции позволяют приобрести часть бизнеса со всеми вытекающими для инвестора правами. Облигации работают иначе — аналогично банковскому депозиту. То есть, приобретая облигации, вы просто одалживаете эмитенту деньги — приблизительно на тех же условиях, как при открытии депозитного счета в банке.

В отличие от акций, по которым решение о выплате дивидендов всегда остается на усмотрении владельца бизнеса, будущая доходность по облигациям фиксирована и определена заранее. Кроме того, выпуская облигацию, эмитент в обязательном порядке указывает срок ее погашения – дату, когда компания или государство выкупит ценную бумагу у инвестора за ее номинальную стоимость. Если деньги не выплачены в срок, инвестор вправе подать на эмитента в суд.

В случае ликвидации компании-эмитента имущественные права владельцев облигаций удовлетворяются в первую очередь. В этом – их серьезное преимущество перед теми, кто вкладывает деньги в акции.

Какие бывают виды облигаций?

Облигации различаются по нескольким параметрам.

По форме выплаты дохода:

-

процентные (купонные) облигации — по ним вы получите проценты от номинальной стоимости. По некоторым облигациям бывает только одна выплата, по другим — несколько. Выплату процентов называют погашением купона. Такое название сохранилось со времен, когда облигации были бумажными: к ним крепились купоны на выплаты, которые отрывали в момент погашения. Чаще всего купонные облигации бывают с фиксированной процентной ставкой, то есть вы знаете заранее размеры выплат. Но бывают и c плавающей процентной ставкой — выплаты меняются, потому что привязаны к макроэкономическим показателям или ситуации на рынке ценных бумаг;

-

дисконтные облигации — при покупке стоят ниже номинальной стоимости, но погашаются по номинальной. Например, вы купили облигацию со скидкой — за 800 рублей, а когда ее срок действия закончился, получили за нее 1000 рублей — всю номинальную стоимость. Разница между ценой размещения и номинальной стоимостью и называется дисконтом.

По эмитенту:

-

государственные (Российской Федерации и ее субъектов) — их выпускают, чтобы покрыть дефицит бюджета;

-

муниципальные — их выпускают органы местного самоуправления, как правило, чтобы профинансировать различные проекты;

-

корпоративные — их выпускают юридические лица для финансирования своей деятельности.

Частные компании могут размещать также особый вид облигаций — коммерческие. Но они распространяются адресно и по закрытой подписке, так что просто прийти на биржу и купить их невозможно.

По конвертируемости:

-

конвертируемые облигации — их можно обменять на другие ценные бумаги этого же эмитента, например на акции;

-

неконвертируемые облигации — обменять их на другие ценные бумаги нельзя.

По обеспеченности:

-

обеспеченные — самые надежные. Их владелец с большой вероятностью сохранит свои деньги. Сохранность вложений может обеспечивать, например, залог — недвижимость и оборудование компании, другие ценные бумаги. То есть в случае банкротства эмитента владелец облигации сможет получить этот залог — продать его и вернуть свои деньги. Второй вариант обеспечения — поручительство другой компании. Если эмитент обанкротится, эта компания возьмет обязательства по его облигациям на себя. Третий вариант — банковская, государственная или муниципальная гарантия. Это почти то же самое, что поручительство. В этом случае долги по облигациям возьмет на себя банк, местный или федеральный бюджет;

-

необеспеченные — менее надежные. Если компания обанкротится, владельцы облигаций будут ждать, пока завершится процедура банкротства и их претензии удовлетворят в общем порядке — вместе с другими кредиторами компании. Не факт, что удастся вернуть вложенные деньги полностью;

-

субординированные необеспеченные — самые рискованные. При банкротстве компании владелец таких облигаций может рассчитывать на возврат своих денег в самую последнюю очередь, после всех остальных кредиторов. Если после раздачи других долгов что-то вообще останется. Более того, даже если эмитент дошел не до банкротства, а только до санации, его субординированные облигации сразу же списываются в ноль. Никаких денег владельцы таких облигаций не получат.

По способу обращения:

-

облигации со свободным обращением — нет никаких ограничений на покупку и продажу таких облигаций. Они могут свободно менять собственников: переходить от одних инвесторов к другим;

-

облигации с ограниченным обращением — покупка и продажа таких облигаций имеют ограничения. Например, владелец не может продавать облигации в течение какого-то времени. Или же эмитент устанавливает ограничения на цену облигаций — при продаже она не может быть больше или меньше какого-то лимита.

Виды облигаций

Группировку ценных бумаг можно сделать по следующим критериям:

Доходность

- дисконтные – их цена при размещении ниже номинальной стоимости, а при погашении – равна номиналу;

- купонные (процентные) – кредитор получает процент (купон) от номинала.

Дисконтные ценные бумаги еще называют нулевыми.

Конвертируемость (характер обращения)

- конвертируемые – кредитору разрешено обменять облигации на заранее оговоренное число других ценных бумаг компании-эмитента в строго указанные этого сроки;

- обычные (неконвертируемые) – не обмениваются на другие ценные бумаги.

Если инвестор не воспользовался правом конверсии в указанные сроки, он его теряет.

Вид эмитента

- корпоративные – выпускаются частными предприятиями и корпорациями для привлечения оборотных средств на развитие и работу бизнеса;

- муниципальные – финансовые обязательства местных, городских органов государственной власти, позволяющие привлечь финансовые средства на развитие различных проектов;

- суверенные (государственные) – финансовые обязательства государственных субъектов Российской Федерации и федерального правительства;

- иностранные – выпускаются эмитентами зарубежных государств в валюте их страны.

Видео про дату погашения и прочие параметры облигации

Государственная облигация – это ценная бумага, которая на фоне других вариантов является наиболее надежным направлением вложения денежных средств.

Период погашения

- краткосрочные – с обращением до года;

- долгосрочные – с обращением до тридцати лет;

- среднесрочные – с обращением до пяти лет;

- бессрочные – кредитор получает доход от процентов неограниченное по срокам время;

- отсроченные – эмитент может отложить погашение своих обязательств;

- продлеваемые – предусматривают продление кредитором срока погашения долга;

- с правом погашения – ценные бумаги этого вида можно вернуть эмитенту ранее установленной даты погашения;

- отзывные – дают эмитенту право отозвать обязательства ранее установленной даты погашения.

Краткосрочная, долгосрочная, среднесрочная – это виды облигаций, у которых оговорен срок погашения.

Отзывная, с правом погашения, продлеваемая, бессрочная, отсроченная – это виды облигаций, у которых отсутствует фиксированный срок погашения.

Форма владения

- именные – выдаются держателю в виде сертификата, на лицевой стороне которого указывают все данные владельца;

- на предъявителя (анонимные) – можно приобрести без предоставления личных данных.

Право владения облигациями на предъявителя в случае их утери устанавливается исключительно в судебном порядке, именные ценные бумаги восстанавливаются тем, кто их выпустил.

Выплачиваемый процент (купон)

Облигация с купоном

Облигация с купоном

- твердопроцентные – процентная ставка неизменна;

- с плавающей процентной ставкой – доход кредитора зависит от размера ставок на биржевом рынке;

- индексируемые – на уровень инфляции индексируется как сам номинал облигации, так и ставка по процентам;

- смешанные – в одном периоде действия облигации процентная ставка неизменна, в другом – плавающая;

- с оплатой по выбору – кредитор может получать доход от процентов, а может его заменить на получение облигаций нового выпуска.

Инвестируя в облигации, нужно тщательно продумать вариант получаемого дохода, который может быть неизменным либо изменяться с учетом условий рынка.

Надежность

- достойные – эмитентами выступают субъекты хозяйственной деятельности с твердой и проверенной репутацией;

- макулатурные – эмитент облигаций предлагает высокую процентную ставку, его надежность не подтверждена, в сделке просматривается спекулятивный характер.

Приобретение макулатурных облигаций у эмитента с неподтвержденной репутацией из-за высокой процентной ставки – высокий риск, а такая сделка не может быть надежной ни при каких условиях.

Способ обеспечения

- закладные (обеспеченные) – гарантия всех выплат обеспечивается активами эмитента;

- гарантированные – помимо самого эмитента гарантию выполнения долговых обязательств предоставляют и третьи лица;

- без обеспечения – гарантия выплат ничем не обеспечена.

Самыми надежными являются закладные облигации.

По форме выпуска

- документарные – выпускаются на бумажном носителе как любой финансовый документ;

- электронные (бездокументарные) – не имеют материальной формы, представляют собой записи в базе данных эмитента о праве владения ценной бумагой.

Облигация – это выгодное вложение свободных денежных средств. Однако лишь в том случае, если они выпущены надежными субъектами хозяйствования.

Поэтому, выбирая организацию-эмитента, нужно тщательно ознакомиться с ее репутацией и теми видами облигаций, которые она выпускает.

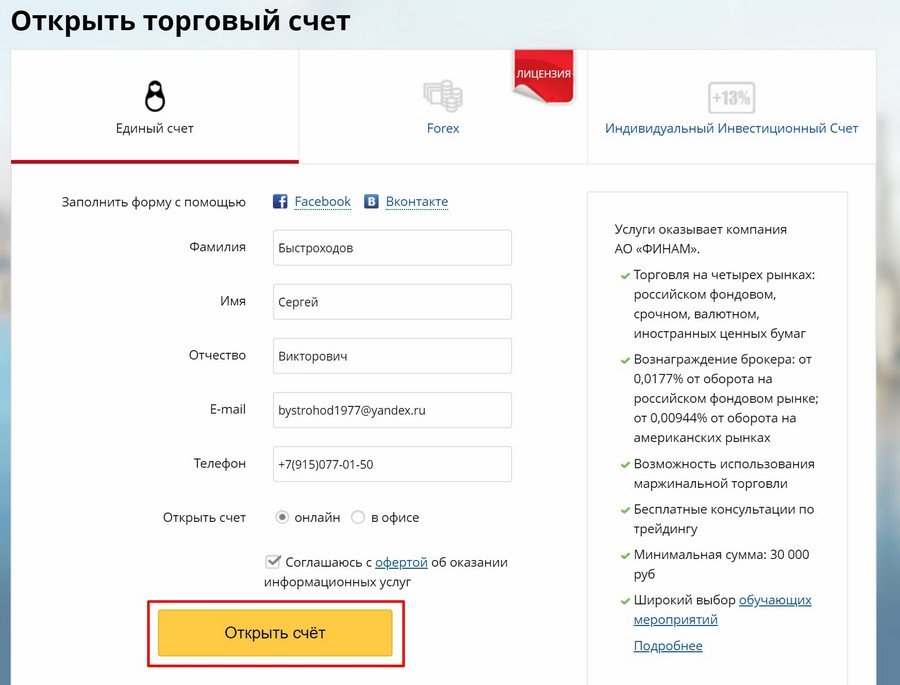

Как и где купить облигации?

Не удовлетворяет статус владельца только «народных облигаций»? Имеются амбициозные планы, воплотить которые в реальность может лишь активное инвестирование в облигации и перспективные акции, с краткосрочными сделками по ценным бумагам?

Для этого необходимо открыть свой брокерский счет. Выбрать брокера. Их сейчас достаточно. Все крупные банки предоставляют брокерские услуги своим клиентам (БКС, ВТБ, Сбербанк, Тинькофф).

Цифровые технологии предоставляют современным инвесторам и трейдерам огромное преимущество – удаленное открытие и управление брокерским счетом. Не нужно тратить время, чтобы ехать в офис брокера и оформлять там документы.

После того, как будет выбран брокер, заключен с ним договор и открыт брокерский счет, необходимо выбрать торговый терминал. Установить его на компьютер или смартфон. Используя эти программные решения, начинать инвестиции в активы и торговлю ценными бумагами.

Не поддавайтесь очарованию фразы «Лучший брокер». У брокера задача кардинально отличается от той, которую решает на бирже инвестор

Для него важно в точности выполнить заявку клиента. А про доходность этих сделок – должен думать сам клиент

Поэтому, выбирая брокера, в первую очередь смотрим на тарифы. Чем меньше комиссия, тем лучше. Ведь доходы от инвестирования и торговли ценными бумагами – это результат интеллектуальной деятельности клиента. Следовательно, необходимо снижать «непроизводственные» затраты

Спасибо за внимание, всегда ваш Максимальный доход!

Параметры облигаций

Номинальная стоимость

Номинальная стоимость (номинал) – это цена погашения, которая может возникнуть после прекращения её действия. Оплату по номиналу выполняет заёмщик.

Рыночная цена

Рыночная цена – это реальная стоимость. В зависимости от ситуации цена может отличаться от номинала в большую или меньшую сторону.

Форма выплаты доходов

Купоны – это платежи по облигациям, ради которых инвесторы вкладывают деньги на приобретение ценной бумаги. Чем выше доходность, тем привлекательнее тот или иной вид бумаг для инвестора. По условиям оферты определяется периодичность выплаты купонов в течение года.

Доходность

Доходность может быть прописана по условиям оферты, но возможны условия, когда процент не указывается. Поэтому, становясь инвестором, следует внимательно знакомиться с условиями конкретного вида ценной бумаги.

Дисконтные облигации реализуются по ценам ниже номинала. По мере приближения к дате погашения её цена приближается к номинальному значению. Доход зависит от длительности владения этими долгами заёмщика. Продать облигацию можно в любое время.

Ценные бумаги с фиксированной процентной ставкой позволяют получать доход по купонам. Плавающая процентная ставка зависит от реальных условий в стране или состояний проекта, инфляции.

Доходность и риски

На рынке ценных бумаг рост продаж какого-либо вида облигаций свидетельствует об успешности определённого эмитента. Падение – о проблемах в реализации проектов. Игроки стараются использовать взлёты и падения для получения дохода.

Процентный риск зависит от особенностей облигации. Возможна ситуация, когда купонный доход оказывается ниже реальных доходов заёмщика. Тогда инвестор не получает прибыль, которую можно иметь, после приобретения ценных бумаг иного типа.

Риск эмитента возможен, когда доходность от его деятельности ниже обязательств выплат по купонам. Чтобы избежать подобной ситуации, выпускают облигации с переменным купоном. Ещё один выход – это досрочное погашение.

Инфляционные риски зависят от развития экономики в одном или нескольких государствах. Иногда для привлечения покупателей собственных товаров за рубежом вызывается искусственная инфляция.

Она способствует тому, что товары и услуги становятся привлекательнее для потребителей по сравнению с конкурентами. Но возврат к первоначальным позициям бывает невозможен. Тогда инвесторы не получат доход, на который рассчитывали, приобретая долговые обязательства.

Виды облигаций по купонной доходности

- Купонные;

- Бескупонные;

1 Купонные или процентные. Являются самыми распространёнными на рынке долговых ценных бумаг. Держатели этих облигаций получают периодически выплату купонов (обычно это раз в полгода). За каждый день удержания этот купон накапливается в виде НКД.

Если купить облигацию на несколько дней, то её держатель заработает небольшой процент за каждый день удержания.

Купонные облигации делятся на несколько видов по процентной ставкой:

- Фиксированной. Купонный доход фиксируется на весь срок действия, поэтому инвесторы могут заранее рассчитать потенциальную прибыль от вложений;

- Плавающая (переменный). Купонная доходность может изменяться в зависимости от условий. Обычно эти условия связаны со средней ставкой RUONIA. Иногда их называют флоутерами;

- Индексируемый номинал. Номинальная стоимость этих ценных бумаг увеличивается ежегодно на размер инфляции. Также есть небольшой купонный доход;

Цена на облигации с фиксированным купоном сильно зависят от текущей ключевой ставки ЦБ. Особенно сильная зависимость у долгосрочных выпусков (от 5 лет). Их цена может быть как значительно дороже, так и дешевле номинала.

Цена на облигации с плавающей процентной ставкой менее волатильны в цене, поскольку их доходность автоматически подтягивается к текущим реалиям.

2 Бескупонные (дисконтные или беспроцентные). Эти выпуски большая редкость, на Московской бирже таких нету.

Смысл бескупонных выпусков в том, чтобы провести эмиссию дешевле номинала. По мере приближения даты экспирации, цена таких ценных бумаг будет расти. Доходность инвестора складывается из разницы между ценой покупки и продажи.