Возврат излишне уплаченного налога

Содержание:

- Вступление в силу решения суда, изменившего налоговые обязательства

- Налоговая не хочет делать возврат – что делать

- Когда вернуть излишне уплаченный налог

- Куда обращаться для получения имущественного либо социального вычета?

- Заполняем заявление о возврате из бюджета налога

- Возврат налога личный кабинет переплата

- Способы оплаты налога в личном кабинете

- Общие сведения о работе с налоговой отчетностью онлайн

- Другие публикации в разделе Народный контроль

- Процедура получения привилегии

- Что означает «переплата» в ЛК налогоплательщика

- Причины образования переплаты

- Установление факта переплаты по итогам «декларационной кампании»

Вступление в силу решения суда, изменившего налоговые обязательства

Предметом налогового спора зачастую является пересмотр налоговых обязательств того или иного налогоплательщика. В этом случае является ли отправной точкой для исчисления трехлетнего срока дата вступления в силу судебного акта, где сделан вывод об отсутствии у налогоплательщика обязанности по уплате конкретного налога? Все зависит от обстоятельств возникшего спора.

Так, в деле № А28-11542/2018 была рассмотрена следующая спорная ситуация. Изначально организация, применяющая УСНО (с объектом налогообложения «доходы»), уплатила за 2013 – 2015 годы налог в общей сумме 3,2 млн руб. Но в июле 2018 года она подала «уточненки» по УСНО за указанные периоды, в которых отразила отсутствие дохода и налог к уплате 0 руб. Одновременно она направила заявление о возврате переплаты по «упрощенному» налогу в вышеуказанном размере.

ИНФС отказала ей в возврате переплаты. Суды тоже. Руководствуясь нормами ст. 21, 45, НК РФ, Определением КС РФ № 173-О, п. 79 Постановления № 57 и Постановлением Президиума ВАС РФ № 12882/08, арбитры пришли к выводу, что организация обратилась в суд за пределами трехлетнего срока с момента, когда она узнала или должна было узнать о факте излишней уплаты налога.

Здесь необходимо пояснить истинные причины отказа. Дело в том, что организация была создана в результате реорганизации ООО (правопредшественник) в форме выделения. В отношении ООО была проведена выездная проверка, результатом которой стало доначисление налогов по общей системе налогообложения.

ООО предприняло попытку оспорить результаты проверки в суде. Но вступившимв законную силу Решением Арбитражного суда Кировской области от 18.07.2018 по делу № А28-16408/2017 был подтвержден факт создания ООО схемы дробления бизнеса путем осуществления реорганизации в форме выделения новых предприятий, применяющих УСНО (то есть бизнес раздробили специально, чтобы перевести на УСНО). При этом суды сочли правомерными действия налоговиков, включивших доходы, полученные правопреемниками (в том числе организацией), в налоговую базу ООО, на том основании, что именно оно, а не лица, с участием которых общество учло операции не в соответствии с их действительным экономическим смыслом, осуществляло спорную деятельность и получило данные доходы. (Это обстоятельство и стало основанием для подачи организацией «уточненок» по УСНО за 2013 – 2015 годы.)

Организация, ссылаясь на указанные обстоятельства, настаивала, что до принятия окончательного решения по спору о дроблении бизнеса и доначислениях она не могла знать о наличии у нее переплаты по УСНО.

Однако суды пришли к выводу: дата вступления в силу судебного акта по делу № А28-16408/2017 не влияет на исчисление срока давности.Организация (будучи правопреемником) производила уплату «упрощенного» налога,осознавая ошибочность и необоснованность такой уплаты (вследствие применения налоговой схемы). Арбитры подчеркнули, что организация не представила доказательств своей неосведомленности об излишней уплате в бюджет спорной суммы налогов до момента принятия решения по делу № А28-16408/2017, а также доказательств наличия объективных препятствий для реализации права на возврат излишне уплаченного налога в судебном порядке в установленный срок (Постановление АС ВВО от 09.08.2019 № Ф01-3573/2019).

* * *

Казалось бы, процедура возврата налоговой переплаты достаточно четко регламентирована налоговыми нормами. Между тем они не в состоянии учесть все многообразие ситуаций, возникающих на практике. Это приводит к спорам с налоговиками, которые нередко разрешаются только в судебном порядке.

Правоприменительная практика по данному вопросу в равной степени как обширна, так и неоднозначна. Мы рассказали об общих тенденциях в разрешении подобных споров. Но все мы понимаем, что исход конкретного спора напрямую зависит от присущих только ему обстоятельств.

Налоговая не хочет делать возврат – что делать

Налоговый орган может затягивать обработку поданного заявления и не производить возврат. В этом случае не стоит сидеть ждать платежа, а переходить к активным действиям.

Сначала необходимо удостовериться, что в заявлении были указаны верные реквизиты для возврата денежных средств. Это можно сделать на копии документа, которая осталась у подателя.

Если налоговый инспектор отказывается принять заявление, что делать он не имеет права, отправить его можно через почту заказным письмом с уведомлением, либо через интернет. В последнем случае необходимо иметь квалифицированную ЭЦП.

При разговоре с работником ФНС необходимо ссылаться на тот факт, что НК устанавливает срок возврата налога в течение месяца с момента получения заявления. Ни о какой проверке в нем речи не идет.

Если по истечении времени, отведенного законом на обработку заявления и возврат излишне уплаченного налога, налоговая никаких действий не предпринимает, необходимо начинать писать жалобы. Делать это нужно только в письменной форме с отправкой почтой с уведомлением. По закону орган обязан ответить на запрос также в письменной форме.

Звонить и в устной форме пытаться решить вопрос не стоит. Такие обращения нигде не фиксируются, наобещать по телефону можно что угодно, но при судебном разбирательстве это нельзя будет подключить к делу.

Внимание! Если все сроки вышли, а возврата так и нет, необходимо оформлять исковое заявление и обращаться в суд. В нем нужно требовать возврата не только излишне перечисленного налога, но также и процентов за несвоевременную уплату.. Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика

Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов

Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика. Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов.

Когда вернуть излишне уплаченный налог

Если плательщик решил вернуть средства на личный счет либо карту, нужно заполнить соответствующую заявку. Заявление оформляется на портале в личном аккаунте двумя способами:

- Через услугу заполнить 3-НДФЛ. После отправки декларации сразу предлагается написать заявление.

- Воспользоваться сервисом «Распорядиться переплатой». Услуга предоставляется во вкладке Жизненные ситуации, где переплата оформляется в пару шагов.

Стоит ли писать заявление?

После того как гражданин направил бланк 3-НДФЛ в ФНС, откроется окно с предложением заполнения заявки. Но в этот момент оформлять бланк нежелательно, так как сумма еще не утверждена налоговой. Дело в том, что при перерасчете или в процессе камеральной проверки может обнаружиться ошибка и в возмещении средств придет отказ. А вот когда камеральная проверка окончена, можно заполнить заявление и направить в налоговый орган. Также стоит помнить, что после направления заявки средства поступят не сразу. Для рассмотрения налоговиками установлены сроки.

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

Отметим, что НК РФ не установлена какая-либо последовательность предоставления налоговым агентом налоговых вычетов по разным основаниям. Поэтому при поступлении в течение налогового периода налоговому агенту нескольких заявлений о предоставлении различных видов налоговых вычетов агент вправе предоставить налоговые вычеты в любой последовательности с учетом предпочтений налогоплательщика в пределах суммы начисляемого дохода, облагаемого по налоговой ставке 13% (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 и письмо ФНС России от 28 июня 2017 г. № БС-4-11/12466@).

БЛАНКИ

о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

о предоставлении уведомления о праве на получение имущественного налогового вычета

- Ответить на обращение о подтверждении права на вычет налоговики должны в течение 30 календарных дней с момента его подачи (, ).

- Имущественный вычет работник может получить у любого из своих работодателей. Однако, получив вычет у одного работодателя, работник может обратиться к другим только после подачи налоговой декларации 3-НДФЛ по истечении налогового периода (года) и вновь получив подтверждение налоговой инспекции ().

Заполняем заявление о возврате из бюджета налога

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

Мнение эксперта

Егоров Олег Юрьевич

Юрист-практик с 10-летним стажем. Специализация — уголовное право. Большой опыт в составлении договоров.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Возврат налога личный кабинет переплата

Возврат налога в 2018–2019 годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат.

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть

На что следует обратить внимание?. Прежде всего, на дату ее возникновения

На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты.

И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этойпубликации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этойстатье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал«Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте изпубликации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайтездесь.

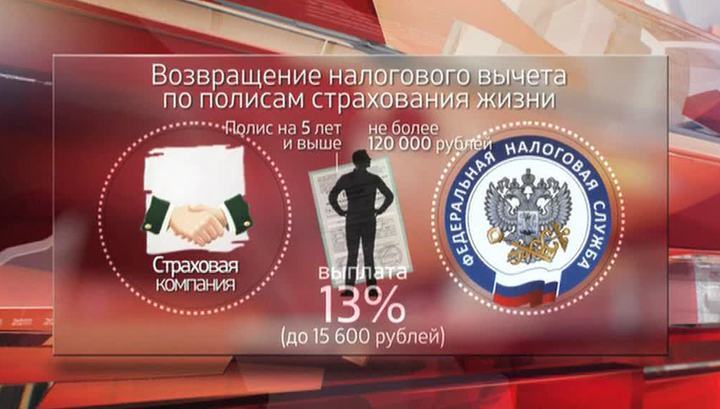

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этомматериале.

Если же вам нужны подробности, обратитесь к нашей рубрике«Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

Текст этой статьи и комментарии к ней ищитездесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Способы оплаты налога в личном кабинете

При необходимости оплатить налог или задолженность гражданин вправе воспользоваться сервисом. Услуга по уплате средств и отправки отчета предоставляется службой бесплатно. Сотрудники службы предлагают два метода оплаты сбора:

- Сервис «Заплати налоги». Здесь резидент вправе уплатить не только сборы, но страховые отчисления и госпошлины. Программа позволяет вносить средства за себя и третьих лиц. Алгоритм использования сервиса «Заплати налоги» по уплате средств:

- Согласиться с обработкой личных данных, нажав галочку в соответствующей ячейке и нажать на кнопку «Далее».

- Выбрать тип сбора: сбор на собственность физлиц, земельный, транспортный, НДФЛ, единый, страховые отчисления в ПФР, ОМС, по ВНиМ. В примере выберем НДФЛ.

- Определить категорию НДФЛ: согласно бланку 3-НДФЛ либо работниками-иностранцами, которые трудятся в России. Выберем — 3-НДФЛ.

- Выбор вида платежа: сбор, пени, штраф — непосредственно сбор (налог).

- Ввести сумму и нажать «Далее».

- Заполнить реквизиты ИФНС и плательщика. В сведениях о плательщике ИНН обязательно к заполнению при электронной оплате на сайте ФНС. Если поле не оформить, то можно будет только распечатать готовую платежку.

- Нажать на красную кнопку с надписью «Оплатить».

- Выбрать тип оплаты. При оплате через ЛК выбираем карточку или банковскую организацию.

- Если выбран вариант «карта», то в появившемся окне согласиться на обработку сведений нажатием галочки и нажать «Оплатить». Затем ввести реквизиты карты и нажать на кнопку «Оплатить ХХХХ рублей», где вместо Х указана сумма. Если выбран банк, то сервис автоматически переводит на страницу банка, где необходимо ввести логин от ЛК и подтвердить операцию.

- На сайте Госуслуги. Инструкция по оплате через портал Госуслуг:

- Войти в личный аккаунт на портале ФНС.

- Заполнить платежку способом выше.

- В последнем пункте при выборе типа уплаты нажать на кнопку с помощью сайта организации и выбрать Госуслуги. Затем программа автоматически переведет на сайт Госуслуг, где по реквизитам счёта или карты резидент вправе внести налоговую сумму.

- Через вкладку Мои налоги:

- Открыть на главной странице вкладку Мои налоги.

- Выбрать сбор, который нужно оплатить и нажать на эту строку.

- Выбрать метод оплаты: банковской картой, через сайт кредитной компании или сформировать платежку. Выберем карточку банка.

- Согласиться с обработкой сведений поставив галочку. Затем нужно нажать на кнопку «Оплатить».

- Ввести реквизиты карточки, нажать оплатить.

Выбирая способ оплаты через сайт специализированной компании, программа переведет на страницу фирмы, где также нужно заполнить реквизиты и нажать кнопку с соответствующим текстом.

Общие сведения о работе с налоговой отчетностью онлайн

Для юридических лиц и ИП работа в личном кабинете (ЛК) налогоплательщика имеет ряд преимуществ:

- отправка документации на корректировку сведений из ЕГРЮЛ и ЕГРИП;

- передача в налоговую структуру данных об открытии и закрытии счетов;

- постановка и снятие с учета, внесение изменений по обособленным подразделениям;

- постановка и снятие с учета юридического лица, работающего по ЕНВД;

- использование в деятельности актуальных сведений о необходимых перечислениях в бюджет, уточнение назначения платежей;

- получение субъектом хозяйственной деятельности списка налоговой и бухгалтерской отчетности за текущий год;

- формирование выписок из ЕГРЮЛ, ЕГРИП на свою организацию;

- отслеживание информации о состоянии запросов;

- отправка заявлений в налоговые органы.

Кабинет налогоплательщика.

Среди отрицательных качеств работы сервиса выделяются:

- создатели уверяют, что пользователи личного кабинета смогут самостоятельно в нем зарегистрировать юридическое лицо, но данную процедуру не выполнить без электронной цифровой подписи. Сертификат на последнюю, в свою очередь, не выдадут без уставной документации;

- через личный кабинет можно отправить в налоговые органы сведения об открытии и закрытии счетов. Но с момента вступления в силу ФЗ РФ № 52, который внес корректировки в НК РФ, данная опция неактуальна.

Другие публикации в разделе Народный контроль

Алиса

-й в рейтинге народных корреспондентов

11:12, сегодня

Народный контроль

Обман на 312а!!!

Сегодня в 7.55 утра водитель маршрута 312а запрограммировал терминал на снятие по 42 руб. вместо 21-го по городу! Люди севшие у юз рынка на конечной и я оплатили по двойному тарифу. Неизвестно теперь, куда звонить, чтобы вернули деньги!

Читать дальше

→

1

Войдите, чтобы оценить

244

Торсион

-й в рейтинге народных корреспондентов

21:34, вчера

Народный контроль

Мошейники легко подделывают СМС-ки с номера 900

Это рассказала сама мошейница, давшая интервью Фонтанке. Полный текст сами можете найти, как они дурачат людей и почему назвали самыми жадными иностранцев из Москвы и Петербурга. Короче не верьте смс-кам типа: Пришлите данные вашей карты, пришедшим с номера 900.

Читать дальше

→

1

Войдите, чтобы оценить

788

Александр Викторович

-й в рейтинге народных корреспондентов

07:31, вчера

Народный контроль

Врезка замка в дверь

Скажите пож кто знает нужно заменить замок на металлической двери.Кто может менял себе замок в двери и остался доволен подскажите контакты.Спасибо.Так же еще нужна врезка замка

Читать дальше

→

1

Войдите, чтобы оценить

566

felependula

-й в рейтинге народных корреспондентов

20.05.2021 10:40

Народный контроль

Хохольский район село Хохол ул.Красноармейская13,14

Здравствуйте.Хохольский район село Хохол ул . Красноармейская 13,14 напротив домов на проезжей части меняют асфальт ,а спуск к домам делать не собираются .Скорая к нам спускаться отказывается ,бетономешалка и другая техника тоже отказывается спускаться .Сами на машине с трудом выезжаем на асфальт и …

Читать дальше

→

2

Войдите, чтобы оценить

454

RitaBlyum

-й в рейтинге народных корреспондентов

19.05.2021 14:45

Народный контроль

Когда наконец-то дадут горячую воду?

Когда уже дадут горячую воду по адресу Московский проспект, 110 «А» ????Никаких обьяснений от управы по этому поводу! Только пока слухи о том, что денег нет у города на ремонт. Сейчас с 31 мая должно быть уже плановое отключение. Получается целый месяц без горячей воды?Коммуналку вы не забывайте вов…

Читать дальше

→

4

Войдите, чтобы оценить

504

-й в рейтинге народных корреспондентов

19.05.2021 13:42

Народный контроль

Газовая атака

Почему в районе Максимира второй день воняет веществом, запах которого похож на дихлофос?

Читать дальше

→

2

Войдите, чтобы оценить

471

Джон Доу

1

1

18-й в рейтинге народных корреспондентов

19.05.2021 11:24

Народный контроль

Умная остановка

Ничего существенного не написали. Это была моя жалоба, на счёт увеличения в г. ВОРОНЕЖ умных остановок до 50 шт, в то время их сейчас, кажется 10. Пишут что в случае поломки, звонить по указываюшим номерам.

Читать дальше

→

Войдите, чтобы оценить

595

-й в рейтинге народных корреспондентов

18.05.2021 16:30

Народный контроль

Засыпают проход к Озеру Круглое, село Подгорное

Сегодня 18 мая в районе обеда в Воронеже в селе Подгорное в районе нахождения остановки и детской площадки неизвестные начали засыпают проход к Озеру Круглое Камазами с землёй. Отдыхающие на озере не могли поднятся наверх. Просим разобраться с данной ситуацией. По слухам это озеро выкупили, но как э…

Читать дальше

→

7

Войдите, чтобы оценить

834

Лена Лобова

-й в рейтинге народных корреспондентов

17.05.2021 18:14

Народный контроль

Дерево упало около лицея намер 3

Около лицея номер 3 на ул.Переверткина на дорогу упало дерево .

Читать дальше

→

2

Войдите, чтобы оценить

429

Процедура получения привилегии

Как получить налоговый вычет, зависит от того, кто желает её получить.

У трудоустроенных физических лиц есть право просить скидку по налогу через работодателя. Тогда, порядок действий, как оформить налоговый вычет выглядит так:

- Сбор требуемой документации:

- заявление;

- паспорт;

- документы – основания предоставления льготы по НДФЛ. К примеру, договор об обучении.

Для оформления стандартных налоговых вычетов перечисленной документации достаточно.Однако, если оформляются другие виды привилегий, придется в ИФНС заблаговременно получить уведомление о праве на льготу.

- Подача бумаг в бухгалтерию работодателя.

- Ежемесячное получение налогового вычета по уплачиваемому налогу.

Если заявитель желает получить сразу внушительную сумму на руки, ему необходимо дождаться окончания отчетного периода и совершить несколько манипуляций. Тогда оформление налогового вычета происходит в несколько этапов:

Срок возврата налогового вычета через ИФНС составляет два – три месяца.

Когда можно получить льготу зависит от способа обращения. Работодателю заявление пишется в любое удобное время. ИФНС принимает документы только по окончании отчетного периода.

Как получить налоговый вычет юридическому лицу, есть только один вариант. Осуществить это допускается исключительно через ИФНС и только по отдельным видам льгот. С этой целью требуется принести специалистам инспекции документы, подтверждающие право на налоговый вычет.

Инспекция вправе принят отрицательное решение о предоставлении положенного вычета, если получен не полный пакет документации либо в документах присутствуют ошибки.

Что означает «переплата» в ЛК налогоплательщика

Переплата, отображаемая в ЛК налогоплательщика ИП или физического лица, не всегда означает излишне оплаченную сумму, которая подлежит возврату. В ряде случаев это оплаченный, но еще не переведенный в бюджет сбор. Поэтому изначально нужно определить, откуда она появилась.

Строго говоря, термин «переплата» не фигурирует в НК РФ, что и вызывает вопросы по поводу сумм в одноименной графе ЛК. Опираясь на принцип работы интерактивного сервиса (личного кабинета), эти суммы можно понимать как положительный баланс. Данная формулировка не является официальной, но наиболее точно отображает смысл.

Согласно публикации на официальном веб-сайте ИФНС РФ, прежде чем подавать документ о возврате финансов, необходимо получить подтверждение излишка от налогового органа. Обратиться в ИФНС можно лично или посредством обратной связи в личном онлайн-кабинете. Наличие положительной суммы в графе «переплата» официальным уведомлением не является.

Причины образования переплаты

Переплата в личном кабинете налогоплательщика появляется по трем основным причинам. Причем тип сбора не играет роли, что означает – все факторы актуальны как для физических лиц, так и для индивидуальных предпринимателей.

№1. Налог еще не «списан»

После начисления средств у плательщика, как правило, есть определенный срок для оплаты бюджетных отчислений. В этот период задолженность фактически отсутствует и образуется только при нарушении сроков. Переводя средства в это время, за физлицом или ИП образуется так называемая «переплата», потому что дата платежа еще не наступила и, значит, плательщик ничего не должен.

№2. ИФНС ведет проверку документов

Это касается как ИП, так и физических лиц. Плательщик своевременно производит оплату, ее срок проходит, но ИФНС еще проверяет декларацию. Законодательно это может занять 3 – 6 месяцев, в зависимости от типа налогового отчета (3-НДФЛ, декларация УСН, ЕНДВ).

№3. Сбор списан в полной мере, а на балансе числится излишний остаток («излишняя уплата»)

Существует несколько причин излишней оплаты бюджетных начислений:

- Ошибка в реквизитах. Если в платежном поручении или квитанции неправильно указан КБК, то деньги направляются в счет оплаты совершенно другого сбора. При этом по первичному налогу появляется недоимка (долг). В этом случае в ИФНС можно подать заявление на уточнение суммы и указать правильный КБК, тогда взаиморасчеты станут верными.

- Подачи уточненной декларации либо сведений о праве на льготы после оплаты. После перерасчета сумма к оплате может быть снижена, из-за чего на счете остается излишек.

- Некорректная оплата в пользу бюджета. Простая ситуация, когда плательщик ошибочно завысил сумму и перечислил больше, чем требовалось.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

|

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.